Cet article vous a été :

Depuis janvier dernier, la nombre de compromis se redresse. Le rebond est modéré, mais il annonce une année 2019 qui pourrait être pleine de surprises. Pour autant, les incertitudes sont encore nombreuses et l’embellie n’est pas encore synonyme de reprise générale.

L’année 2018 n’avait pas très bien commencé. La production de crédits immobiliers avait dévissé et, dans son sillage, le nombre de compromis signés avait reculé. Mais au cours du printemps, les établissements bancaires ont considérablement assoupli leurs exigences à l’égard de l’apport personnel des emprunteurs. Ils ont ainsi permis au marché de l’ancien de se ressaisir. Et l’année 2018 s’est nettement mieux terminée qu’elle n’avait commencé.

Depuis janvier dernier, la production de crédits à l’ancien fait preuve d’un dynamisme inhabituel à cette période de l’année. Et le nombre de compromis se redresse. Certes le rebond est modéré, mais il annonce une année 2019 qui pourrait être pleine de surprises. Pour autant, les incertitudes sont encore nombreuses et l’embellie n’est pas encore synonyme de reprise générale.

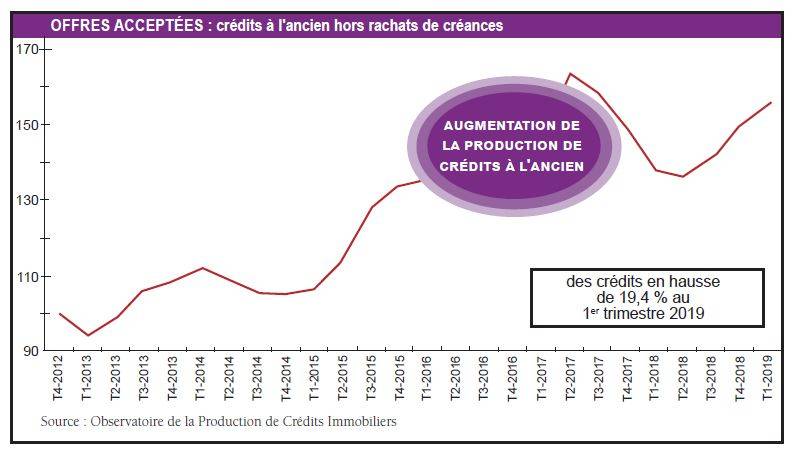

Après trois années d’une détérioration de la solvabilité de la demande provoquée par la hausse des prix de l’immobilier, le début de l’année 2018 avait souffert de la dégradation des soutiens publics à l’accession à la propriété (détérioration du PTZ sur une large partie du territoire et suppression des aides personnelles à l’accession). La production de crédits immobiliers à l’ancien accordés aux particuliers et mesurée au niveau des offres acceptées par l’OPCI (hors rachats de créances) avait alors fortement reculé au cours du 1er semestre 2018 (-15,2 % en glissement annuel, GA). Mais, au cours du printemps 2018, la plupart des établissements de crédit ont assoupli les conditions d’octroi des prêts et nettement allégé les taux d’apport personnel qu’ils exigeaient des demandeurs de crédits, afin d’enrayer cette chute rapide de leur activité. La production de crédits s’est alors redressée au 2nd semestre, en progression de 13,1 % par rapport au semestre précédent.

Le nombre de compromis signés qui reculait à un rythme soutenu durant le 1er trimestre 2018 (une baisse de l’ordre de 10 %, en GA) a donc pu progressivement se ressaisir : l’année 2018 a alors terminé sur un registre plus optimiste, avec une activité en hausse de près de 3 % (en GA) au cours du 4e trimestre. Pour autant, en dépit de l’amélioration des conditions de crédit et d’octroi des prêts, la production des crédits à l’ancien n’a augmenté que de 0,7 % en 2018 : mais comme le montant moyen des crédits souscrits pour financer une opération immobilière aa nettement progressé (la contrepartie de la diminution des taux d’apport personnel exigés), le nombre des opérations immobilières financées à crédit dans l’ancien a diminué de 4,4 % dans l’ancien. Et le nombre des compromis signés en 2018, que les acquisitions soient financées à crédit ou au comptant, a baissé de 4,7 %, d’après le baromètre LPI-SeLoger.

Depuis le début de l’année 2019, le rebond des marchés se confirme : aussi bien dans l’ancien, qu’il s’agisse des offres acceptées ou des compromis signés, que dans le neuf (les ventes des constructeurs de maisons individuelles, par exemple). Ainsi, d’après le baromètre LPI-SeLoger, le nombre de compromis signé a augmenté de 1,3 % (en GA) au 1er trimestre. Dans le même temps, les offres acceptées ont continué de croître à un rythme soutenu, + 12,4 % en niveau annuel glissant (en GA). Ainsi, compte tenu d’une nouvelle amélioration des conditions d’octroi des prêts, le nombre des opérations immobilières financées à crédit dans l’ancien s’est accru de 6,2 % en niveau annuel glissant (en GA) au cours du 1er trimestre 2019.

A la fin de l’année dernière, dans le contexte de l’affaiblissement général de la demande constaté durant le 1er semestre, un retournement de conjoncture semblait très probable : l’observation des marchés immobiliers et du marché des crédits laissait peu de place à un scénario de reprise de l’activité. Si les incertitudes sont encore grandes lorsqu’il s’agit d’apprécier la solidité du rebond actuel des marchés, le dynamisme de l’offre bancaire doit être souligné : au cours du printemps 2018, l’action des établissements de crédit avait déjà permis de transformer en simple ralentissement un début de récession, une nouvelle amélioration des conditions de crédit et d’octroi des prêts engage maintenant à plus d’optimisme.

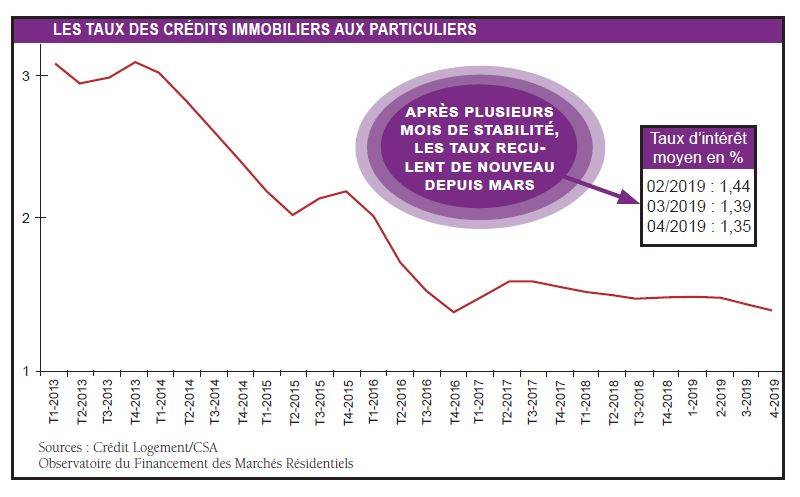

Car depuis janvier 2019, l’amélioration des conditions de crédit se poursuit, d’après l’Observatoire Crédit Logement/CSA. Par exemple, en s’établissant à 1,35 % en avril dernier (hors assurance et coût des sûretés), les taux des crédits immobiliers ont presque rejoint leur minimum historique de novembre 2016 (1,33 %). Et pour le onzième mois consécutif, ils sont

Car depuis janvier 2019, l’amélioration des conditions de crédit se poursuit, d’après l’Observatoire Crédit Logement/CSA. Par exemple, en s’établissant à 1,35 % en avril dernier (hors assurance et coût des sûretés), les taux des crédits immobiliers ont presque rejoint leur minimum historique de novembre 2016 (1,33 %). Et pour le onzième mois consécutif, ils sont  inférieurs au rythme de l’inflation, confirmant une situation inédite depuis 1974. En outre, cette configuration exceptionnelle des taux bénéficie du maintien à niveau élevé de la durée des crédits accordés : déjà en 2018, les durées s’étaient allongées de treize mois, depuis le début de l’année, elles se sont encore accrues de trois mois. Jamais les durées des prêts bancaires n’avaient été aussi élevées. La baisse des taux d’intérêt a en effet rendu possible une telle évolution et, au total, l’amélioration des conditions de crédit qui en a résulté a permis d’atténuer la détérioration de la solvabilité des emprunteurs affectés par la hausse des prix de l’immobilier et par la dégradation des soutiens publics.

inférieurs au rythme de l’inflation, confirmant une situation inédite depuis 1974. En outre, cette configuration exceptionnelle des taux bénéficie du maintien à niveau élevé de la durée des crédits accordés : déjà en 2018, les durées s’étaient allongées de treize mois, depuis le début de l’année, elles se sont encore accrues de trois mois. Jamais les durées des prêts bancaires n’avaient été aussi élevées. La baisse des taux d’intérêt a en effet rendu possible une telle évolution et, au total, l’amélioration des conditions de crédit qui en a résulté a permis d’atténuer la détérioration de la solvabilité des emprunteurs affectés par la hausse des prix de l’immobilier et par la dégradation des soutiens publics.

Cette situation est rendue possible, un peu par une concurrence toujours très vive entre les établissements de crédit, mais surtout par les conditions de financement et de refinancement de la production : à cet égard, l’abondance de ressources d’épargne bon marché et l’impact de la politique monétaire suivie par la BCE sont essentielles.

En outre, la détermination des seuils d’usure que la Banque de France publie chaque trimestre pour « encadrer » les pratiques de fixation des taux des crédits suivies par les établissements bancaires participe largement aux évolutions des conditions de crédit constatées depuis le début de 2018 : d’une part, en ayant contribué à la limitation de la pratique des rachats de créances à l’origine d’un gaspillage de ressources rares, notamment celles qui contribuent au renforcement des fonds propres des établissements bancaires, alors que la renégociation des conditions de crédit en « interne » (donc sans changement de banque et sans intervention d’un opérateur extérieur) procure les mêmes avantages aux ménages ; d’autre part, en incitant les établissements de crédit à allonger les durées des prêts accordés, à des conditions de taux toujours plus favorables à la demande, mais au prix d’une érosion des marges des banques auxquelles les autorités monétaires rappellent pourtant régulièrement la nécessité de marger sur leur production nouvelle !

Dans le même temps, les taux d’apport personnel des emprunteurs diminuent toujours, descendant à des niveaux jamais observés par le passé : les établissements bancaires souhaitent ainsi répondre largement à la demande de ménages jeunes ou modestes, faiblement dotés en apport personnel, mais qui n’auraient pu sans cela réaliser leurs projets immobiliers, même aux conditions de crédit exceptionnelles qui leur sont proposées. Et dans les faits, cette dernière évolution est fondamentale : il est préférable pour le marché de bénéficier de meilleures conditions d’octroi que de taux bas !

Afin de souligner l’ampleur de l’assouplissement des conditions d’octroi constaté sur le marché de l’ancien, on peut rappeler que le taux d’apport personnel qui était en moyenne de 26,2 % entre 2005 et 2014 avaient déjà diminué pour descendre à 20,7 % durant les années 2015-2017, afin de permettre aux ménages jeunes et/ou modestes faiblement dotés en épargne préalable de réaliser leurs projets immobiliers dont la réalisation aurait sinon été contrariée par la hausse des prix de l’immobilier ancien. D’après l’Observatoire Crédit Logement/CSA, ils ont encore baissé fortement pour s’établir à 14,9 % en avril dernier (17 % en moyenne depuis janvier 2018) ! Un taux d’apport aussi faible est exceptionnel : et l’ouverture du marché de l’ancien à des catégories de ménages de plus en plus nombreuses qui en résulte est sans précédent.

En dépit du sursaut des ventes qui se constate depuis la fi n de l’automne 2018, le ralentissement de la hausse des prix des logements anciens se renforce. En mars, le rythme annuel de progression des prix signés s’établissait ainsi à 3,4 %, contre 3,9 % il y a un an, à la même époque.

En effet, le relâchement de la pression sur les prix a été général au cours des trois derniers mois. Sur le marché des appartements, les prix signés sont restés stables. Alors que l’augmentation des prix des maisons n’est plus que de 1,5 %, contre + 2,7 % en mars 2018.

Néanmoins, si les prix proposés étaient quasiment stables sur le marché des appartements pour le cinquième mois consécutif, illustrant les évolutions qui s’observent dans la plupart des grandes villes et qui conduisent les offreurs faire preuve de modération lors de la présentation des biens sur le marché, la situation n’est pas aussi claire pour les maisons. Certes, l’évolution de ces prix a été moins rapide au cours des trois derniers mois qu’il y a un an : cependant, elle est encore de + 2,4 %, ne permettant pas d’écarter un renforcement de la hausse des prix signés dans les prochains mois, si le rebond d’activité du marché se confirmait.

Pour l’heure, il convient de remarquer que, si le ralentissement de la hausse des prix ne peut que renforcer le dynamisme de la demande, cette dernière a tout de même été affectée par quatre années d’une hausse qui, si elle ne ressemble guère à l’augmentation des années 1998-2007, a pesé sur sa solvabilité. Depuis le début de 2015, les prix ont en effet crû de 12,8 % au total (+ 3,1 % par an, en moyenne) pour la France entière : de 12,3 % pour les appartements (+ 2,9 % par an) et de 13,5 % pour les maisons (+ 3,2 % par an).

Mais bien sûr, les évolutions ont été très différentes d’une ville à l’autre. À Bordeaux, les prix ont augmenté vite, de 40 % au total : le développement du marché qui a été rendu possible par l’arrivée de nouvelles clientèles s’est en outre accompagné d’une gentrification, le renouvellement des acheteurs et donc l’alimentation d’une dynamique des valeurs inconnue jusqu’alors sur le territoire. Dans d’autres villes pourtant elles aussi convoitées par la demande, la hausse des prix a été moindre, de l’ordre de 20 % sur quatre ans (5 % par an, en moyenne) : cela a été le cas à Lyon, Nantes, Paris, Rennes ou Strasbourg qui ont bénéficié d’une forte pression de la demande et pourtant d’une progression des valeurs « modérée », en raison bien souvent du niveau auquel les prix étaient déjà parvenus (un niveau élevé des prix, compte tenu des revenus des clientèles présentes sur ces marchés). Ailleurs, les prix n’ont très souvent progressé que plus lentement, de l’ordre de 5 % au total (1 % par an) dans la plupart des cas : sauf lorsque le marché a bénéficié d’un « coup de pouce » tel un effet LGV (Brest) ou du renforcement d’un programme industriel (Toulouse), d’une « extension » géographique de la « capitale » voisine (Villeurbanne)… la hausse des prix s’établissant alors à 10 % au total (2,5 % par an).

Mais, même durant ces années de progression plus ou moins rapide des valeurs, certaines villes ont souffert d’une baisse des prix, la plupart du temps modérée (5 % au total) mais néanmoins révélatrice des difficultés économiques et budgétaires qui y ont déstabilisé la demande, en dépit du dynamisme de l’offre bancaire : comme

à Amiens, Grenoble, Le Havre ou Mulhouse.

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers ;

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous