Cet article vous a été :

Si les données sur les prix et les loyers sont de plus en plus nombreuses et accessibles, pour autant le manque de transparence des marchés immobiliers subsiste. Et porte préjudice à tous. L’analyse de Claire Juillard

A l’heure de la ville intelligente, la data se multiplie et fonde la création de services urbains innovants. Les marchés du logement surfent sur la tendance : les données de prix et de loyers sont de plus en plus nombreuses et accessibles ; leur production et leur diffusion empruntent au numérique ; leur fourniture s’inscrit dans l’élaboration d’une offre renouvelée de services immobiliers. Cependant, l’ensemble des données constitué garde une part de stabilité tant dans ses composantes que dans ses méthodes. Surtout, il est éclaté. Le flou persiste sur les dynamiques de prix et de loyers, entretenant le manque de transparence des marchés immobiliers. Dissymétrie de l’information, injustice et cherté du logement en seraient les principales conséquences. Ils portent préjudice à tous, en particulier aux ménages désireux de vendre, acheter ou louer un logement dans un contexte de tensions et d’incertitudes croissantes.

Sur les marchés du logement, les références de prix et de loyers constituent les données immobilières les plus stratégiques. Elles font l’intérêt de tous : Etat, collectivités, particuliers, promoteurs, agents immobiliers, investisseurs, banques, médias, opérateurs de données, start-ups, etc.. ; et répondent à de nombreux enjeux : d’information et de transparence ; d’accompagnement du marché et d’évaluation des politiques publiques ; de veille concurrentielle et d’appui à la décision ; de suivi de la construction, secteur déterminant au plan macro-économique ; de financement de l’offre et de solvabilisation de la demande ; d’expertise et de gestion d’actif ; d’innovation en termes de service, etc..

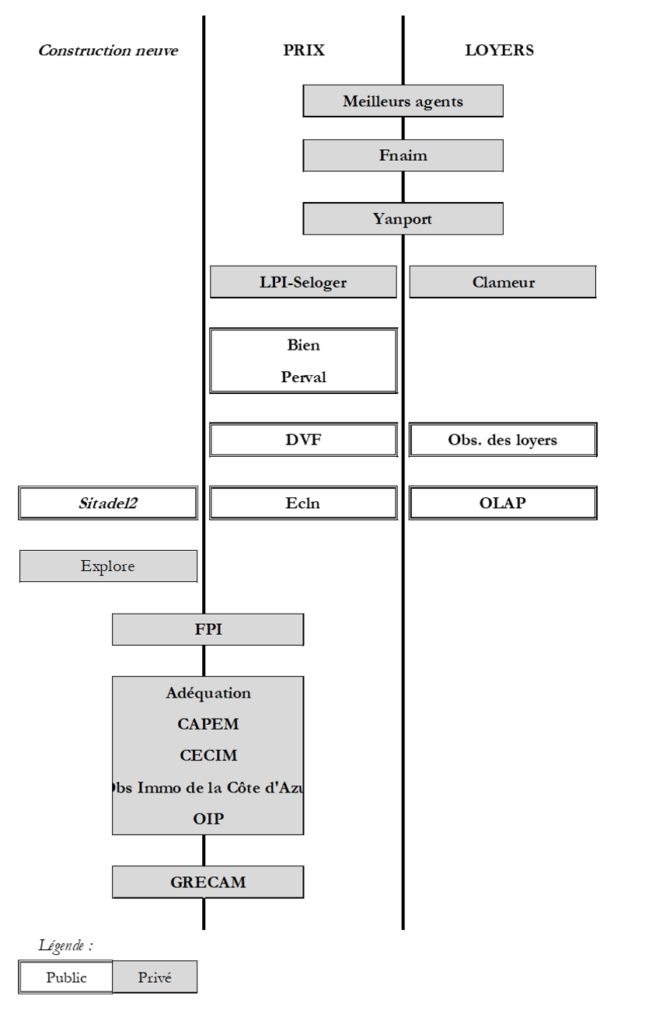

En France, la production des principales références de prix et de loyers repose sur une dizaine de producteurs proposant une large couverture du territoire. Des opérateurs locaux s’y ajoutent en tant que chaînons de réseaux nationaux, à l’instar des observatoires des loyers instaurés par la loi ALUR et des prix dans le neuf de la Fédération des promoteurs immobiliers (FPI), première organisation de la profession. L’ensemble s’organise autour de lignes de partage reproduisant l’organisation du marché, entre achat et location, neuf et ancien, collectif et individuel, promotion immobilière et intermédiation (Figure 1). Aucun producteur ne renseigne tous les segments du marché à la fois et la plupart n’en couvrent qu’un ou deux en moyenne. L’information immobilière s’en trouve précise mais éclatée. Par ailleurs, des segments majeurs restent mal renseignés. C’est le cas de l’investissement locatif (1 à 2/3 des ventes au détail dans le neuf par an), du diffus (140 000 maisons par an) et du marché de particuliers à particuliers (jusqu’à 40% des transactions).

Figure 1. Les principaux producteurs de données de prix et de loyers en France

La plupart des producteurs de références de prix et de loyers existent depuis vingt à cinquante ans. La fin des années 2000 confirment leur position centrale mais marque un tournant. D’abord, elle signe l’entrée en 2008 du premier acteur venu du numérique : MeilleursAgents. Le modèle de cette plateforme d’intermédiation située entre agents immobiliers et particuliers consiste à offrir de l’information gratuite aux seconds mais à facturer aux premiers leur visibilité sur la toile. C’est un modèle B2B2C (Business to Business to Consumer), typique des marchés bifaces issus de la digitalisation[1]. L’information produite est fine (les prix sont estimés jusqu’à l’immeuble) et consultable en ligne. Elle est devenue centrale et s’ajoute aux principales références existantes.

En 2009, l’association LPI (Les Prix immobiliers) complète le paysage. Elle regroupe une dizaine d’acteurs de références et édite chaque mois le baromètre LPI-SeLoger. SeLoger en constitue la force de frappe au plan de la communication. Ce portail venu du minitel au début des années 1990 a pris le virage du numérique dès 1996 en créant son premier site d’annonces. En tant que plateforme d’intermédiation, il en a au moins deux caractéristiques aujourd’hui : modèle B2B2C lui aussi, et domination du marché, qu’il partage avec Leboncoin.

Fondé en 2014, Yanport (de Yet another portal) est le dernier né du numérique parmi les principaux acteurs référencés. Cette plateforme agrège l’offre de logement et l’adresse aux agents immobiliers dans une optique de veille concurrentielle. Sa spécificité, toute « digitale », tient à la méthode employée pour recueillir l’information : le scraping des annonces immobilières publiées par la quasi-totalité des portails. Elle tient aussi à l’applicatif développé pour partager les données construites en temps réel à partir des annonces.

Les années 2010 ont également été marquées par trois initiatives déterminantes de la puissance publique : la formation du réseau des observatoires locaux de loyers et l’ouverture immédiate de leurs données ; l’ouverture de nombreuses données notariales, centrales dans le paysage historique ; l’ouverture progressive à tous de DVF (DGFIP), service d’accès à la quasi-totalité des transactions enregistrées en France.

L’open data a un potentiel quasi disruptif dans le champ de l’information immobilière. La puissance publique offre les sources réputées les plus légitimes et a longtemps suspendu les acteurs à leur ouverture. A l’ère du numérique, même la proptech en dépend, comme le démontre l’usage central que les start-ups immobilières font des données publiques déjà ouvertes dans d’autres domaines. Une raison en est que ces données, de par leur statut public, ajoutent à la valeur de l’information dont elles abondent le système de production.

Le numérique conforte bien un autre registre que celui de la référence de prix et de loyers : l’estimation automatique, voire la prédiction. Mais les données qu’il introduit sur le marché ne se substituent pas à l’offre existante, elles la complètent. Surtout, elles correspondent au résultat d’un travail de modélisation qui, empruntant de plus en plus souvent à la data science, se fonde sur l’agrégation des données de prix et de loyers existantes et de nombreuses autres données de sources diverses, notamment publiques. Les estimations ne puisent donc pas à de nouvelles sources de prix et de loyers. Elles s’ancrent plutôt dans un renouveau méthodologique qui rappelle qu’avec le numérique, la valeur des données se révèle dans leurs rapprochements et croisements possibles.

Les estimations s’offrent à la consultation au moyen d’interfaces et d’applicatifs facilitant la prise en main et le traitement. Grace aux webservices, elles se présentent sur-mesure et à partir de requêtes automatisées. Elles sont rafraîchies au fil de l’eau au moyen de dispositifs de sourcing automatique et/ou de modèles mathématiques et/ou informatiques. Leur fourniture s’inscrit dans un bouquet de services ambitionnant d’accompagner et de faciliter le processus d’achat-vente ou de location. Elle surfe sur la vague servicielle du numérique.

A l’heure de la ville intelligente, la data se voudrait big. Mais en matière de prix et de loyers, il n’y a pas de quoi faire big : si les traces des navigations des internautes sur les plateformes d’intermédiation sont nombreuses et très valorisées (leur exploitation permet de fournir des prospects qualifiés aux intermédiaires), les informations sur les flux de logements tiennent dans un fichier excel. Une spécificité du marché immobilier tient effectivement à ce que les biens s’y échangent dans de faibles proportions relativement à l’ensemble du parc et à intervalle de plusieurs années, voire décennies.

Même à l’échelle des ventes et des locations, plus la data est big, moins elle est smart. Il s’agit d’établir le seuil au-delà duquel la quantité induit une perte de qualité. L’exhaustivité n’est pas une fin. La représentativité peut même lui être préférée. Tout l’enjeu est de fonder la donnée construite sur une information maîtrisée. Cela suppose une expertise fine de l’immobilier. En forçant le trait, on pourrait même dire qu’aujourd’hui, mieux vaut encore être un bon connaisseur du marché qu’un bon data scientist.

Quant aux sources utilisées, elles continuent de provenir de trois points : les offices notariaux (actes de vente authentiques) ; les agences immobilières (annonces et transactions signées) ; les promoteurs immobiliers (réservations et ventes conclues). A présent, tous les producteurs empruntent la voie de la dématérialisation pour remonter l’information de ces trois points. Mais beaucoup conservent une part de travail alla mano. Par exemple, les méthodes d’enquête restent centrales dans les dispositifs de production des données. A l’inverse, le branchement des producteurs aux systèmes d’information de leurs sources est rare.

A la rigueur, les données d’annonce offrent une source renouvelée depuis qu’elles ont migré vers le net avec la prédominance des portails. Mais elles sont hétérogènes et souvent peu précises dans le descriptif des biens et leur localisation. Elles présentent des limites informationnelles qui compliquent leur exploitation. Le déplacement de point de vue qu’elles proposent est un autre frein : en France, parler de prix, c’est parler des prix conclus, pas des prix d’offre.

Tous les producteurs partagent des données avec la plupart des publics concernés. Ces données sont le résultat d’opérations visant à réduire la forte hétérogénéité des logements. Elles se fondent sur un travail de catégorisation commun à tous. Celui-ci distingue le neuf et l’ancien, les appartements et les maisons. Il peut se décliner à partir d’une segmentation par nombre de pièces, voire par époque de construction. De quoi rajouter au nombre de données disponibles.

Les données partagées ont beau reproduire les mêmes catégories, elles sont difficilement comparables. La plupart des informations sont accessibles à l’échelle de la commune mais sur des champs différents. Les agrégats de niveaux supérieurs ou inférieurs ne sont ni disponibles systématiquement ni homogènes. La périodicité varie également. Enfin, les prix et les loyers sont exprimés tantôt en médiane, tantôt en moyenne ; au m2 et/ou à l’unité. Bref, l’ensemble est difficile à appréhender.

La valeur des biens est étroitement liée au contexte conjoncturel de leur commercialisation. Mais du fait des informations disponibles, elle ne peut encore se mesurer que dans le rétroviseur. Cela est plus particulièrement vrai des prix de vente. Si les prix d’offre peuvent à la rigueur se « donner » au fil de l’eau au moyen d’outils de sourcing automatique, ce n’est pas le cas des prix conclus. Or les prix d’offre ne présagent pas les prix conclus (c’est pourquoi on les néglige) et ces derniers remontent dans des délais qui se comptent en semaine, voire en mois. Ce faisant, consulter à un instant T un prix conclu revient à prendre connaissance d’un prix fixé bien antérieurement.

Les particuliers prennent-ils en compte ce décalage lorsqu’ils se renseignent sur les prix des logements ? Les acteurs de l’immobilier sont habitués à ce manque de synchronie. Les promoteurs et les investisseurs en font même l’expérience couramment en s’inscrivant dans le temps long de la fabrique de la ville. Ils se projettent par pari sur l’avenir, exercice singulier qui engage la question des prix de façon centrale autour de l’enjeu de création de valeur. Il n’en reste pas moins que sur les marchés les plus tendus, le besoin de surmonter le décalage se fait croissant dans un contexte marqué par une concurrence accrue entre les opérateurs et par une accélération des temps de négociation. L’enjeu de la fast data est aujourd’hui central. Tous, anciens et nouveaux, cherchent à y répondre.

A l’heure du numérique, les données de prix et de loyers se font plus nombreuses et leurs conditions d’accès et d’utilisation se sont nettement améliorées. Leurs sources ne sont pas nouvelles mais les perspectives ouvertes par le renouvellement de leurs méthodes d’exploitation et de croisement le sont en partie. Tous les producteurs s’emparent de l’enjeu de la fast data et visent à réduire le décalage temporel qui sépare l’enregistrement de la donnée brute et sa remontée.

Les données de prix et de loyers forment un ensemble cohérent (proximité des catégories utilisées) et pourtant éclaté (multiplication des références entre et par segment). Leur juxtaposition ajoute indéniablement à la connaissance des dynamiques immobilières mais elle alimente à la fois le flou qui les entoure. L’enjeu de transparence des marchés s’en trouve sans réponse claire. Dissymétrie de l’information, injustice et cherté du logement en seraient les principales conséquences. De quoi non seulement entraver le bon fonctionnement du marché mais porter préjudice aux ménages désireux de vendre, acheter ou louer un logement.

[1] Perrot A. (2009), « Concurrence sur les marchés bifaces. Note de la Délégation française », Organisation de Coopération et de Développement Économiques, Direction des Affaires financières et des entreprises, Comité de la concurrence.

Claire Juillard vient de publier une étude sur le tournant numérique des données immobilières (avec le soutien du PUCA, d’Iread, du LIFTI et d’Urbanics).

L’étude répond aux questions suivantes : L’ère du numérique est-elle l’ère de la transparence des marchés immobiliers? Qu’est-ce que le big data fait aux données de prix et de loyer des logements? La Proptech a-t-elle disrupté la production des données immobilières? Comment fabrique-t-on les données immobilières à l’ère du numérique? La France est-elle plus riche en données que ses voisins d’Europe? Les données y sont-elles plus accessibles?

Découvrir l’étude : http://www.i-read.io/etudes.html

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par THEUIL, il y a 7 années

Excellente analyse