Cet article vous a été :

Malgré le resserrement de l’accès au crédit et la remontée des taux des crédits immobiliers, dans 23 % des villes l’augmentation des prix est de plus de 10 % sur un an. La progression est d’ailleurs supérieure à l’inflation dans 70 % des villes. Synthèse du Baromètre LPI-Seloger de Juillet 2022 par Michel Mouillart.

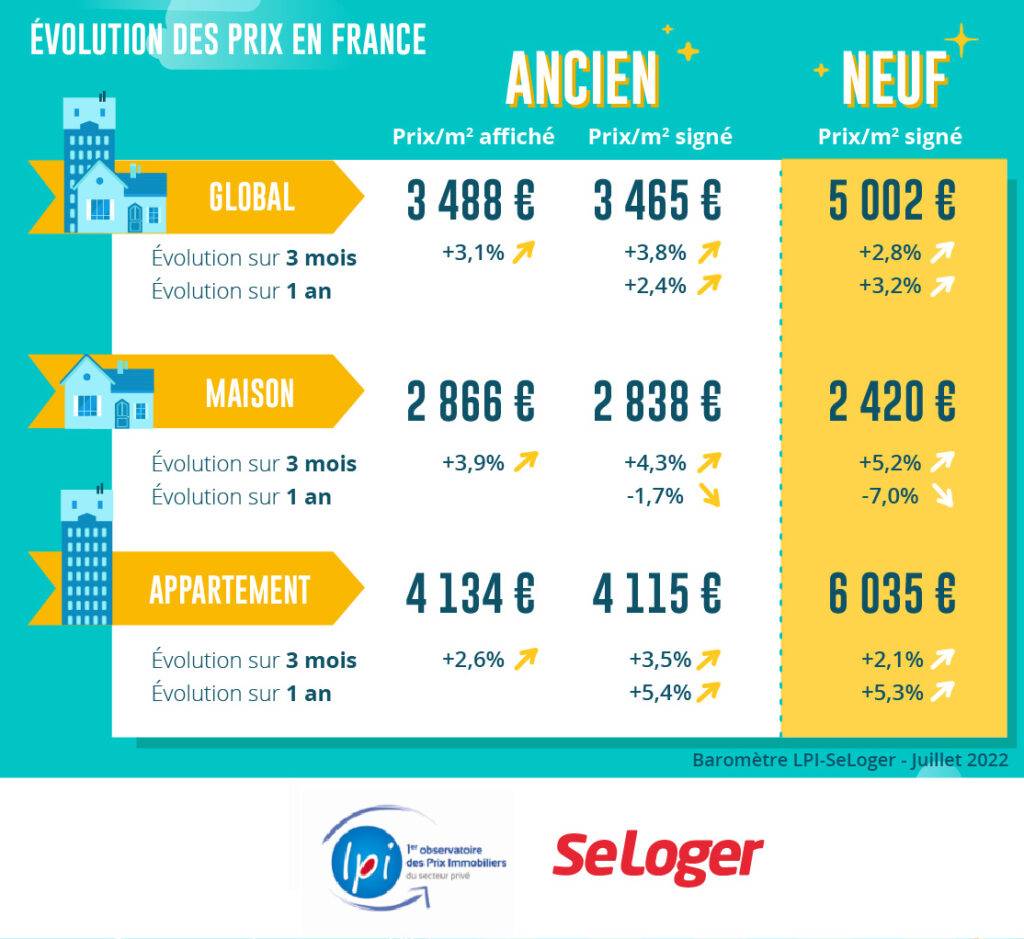

L’augmentation des prix des maisons est de plus en plus rapide. En juin, sur un marché toujours très déséquilibré, entre une demande toujours soutenue et une offre plutôt parcimonieuse, les prix signés s’élèvent rapidement : + 4.3 % au cours des 3 derniers mois. Et maintenant, les prix des compromis signés récemment sont de 9.7 % au-dessus de leur niveau de juin 2021. Compte tenu du niveau des apports personnels exigés pour obtenir un crédit immobilier, les perspectives d’une reprise solide et durable semblent donc compromises, d’autant que les prix affichés par les vendeurs s’accroissent nettement (+ 3.9 % au cours des 3 derniers mois) : ils sont ainsi de 8.9 % au-dessus de leur niveau de juin 2021, laissant peu de place au ralentissement des hausses de prix.

Sur le marché des appartements où la demande bute aussi sur les exigences bancaires d’un apport personnel conséquent, la hausse des prix est cependant moins rapide que pour les maisons. Le niveau des prix affichés conduit souvent la demande à choisir entre l’abandon de l’achat envisagé, le changement de localisation du bien recherché et la modification de ses critères (moindre surface, moindre qualité, …). Au-delà des hésitations de la courbe des prix constatées dans certaines grandes villes, le rythme de la hausse reste soutenu (+ 3.5 % au cours des 3 derniers mois) : les prix signés sont ainsi de 5.6 % au-dessus de leur niveau de juin 2021.

Chaque mois, la hausse des prix des logements neufs se renforce un peu plus. Ainsi, la courbe des prix des maisons neuves se redresse rapidement, avec une progression de 5.2 % au cours des 3 derniers mois : une telle évolution ne s’était pas constatée depuis l’automne 2011 et en juin 2022, le niveau des prix s’établissait à 11.4 % au-dessus de son niveau de juin 2021.

En revanche, après une année 2021 d’augmentation rapide (+ 5.2 % sur un an), les prix des appartements neufs progressent moins rapidement, de 2.1 % sur 3 mois : ils se situent néanmoins à 5.5 % au-dessus de leur niveau de juin 2021. Les prix pratiqués sur le marché des appartements limitent néanmoins les possibilités d’achat des ménages : ils sont maintenant 2.5 fois plus élevés que ceux des maisons neuves et de 47 % au-dessus de ceux des appartements anciens.

La hausse des coûts de construction, rapide et rarement observée par le passé, affecte en effet tous les secteurs de la maison individuelle et de la promotion immobilière. L’augmentation des prix des logements neufs qui en résulte s’est ainsi accentuée depuis une année, décourageant une partie des acheteurs potentiels déjà malmenés par le resserrement de l’accès au crédit et les pertes de pouvoir d’achat amplifiées par la remontée de l’inflation.

En dépit de la baisse des achats d’appartements anciens réalisés par les particuliers, la hausse des prix se poursuit dans 93 % des villes de plus de 50 000 habitants. Et malgré le resserrement de l’accès au crédit et la remontée des taux des crédits immobiliers, dans 23 % des villes l’augmentation des prix est de plus de 10 % sur un an. La progression est d’ailleurs supérieure à l’inflation dans 70 % des villes.

La progression des prix reste la plus rapide dans les villes de moins de 60 000 habitants. Les niveaux des prix y sont inférieurs à ceux des autres villes, ce qui permet aux candidats à un achat de réaliser plus aisément leurs projets immobiliers : la contrainte de l’apport personnel se desserrant d’autant plus facilement que le niveau du prix est peu élevé. Ainsi les hausses de prix sont plus fréquentes et plus prononcées dans ces villes : pour une augmentation moyenne de 5.8 % sur un an dans les plus de 60 000 habitants, elle atteint 9.3 % dans les villes moyennes. Et dans 43 % de ces dernières, on constate des augmentations de plus de 10 % sur un an : avec au moins 18 % de hausse à Arles, Cholet, La Roche-sur-Yon, Laval et Narbonne. Et dans ces villes moyennes on ne relève que deux villes où les prix ont baissé récemment : Grasse et Villejuif, mais pour un recul n’excédant pas 1 % sur un an.

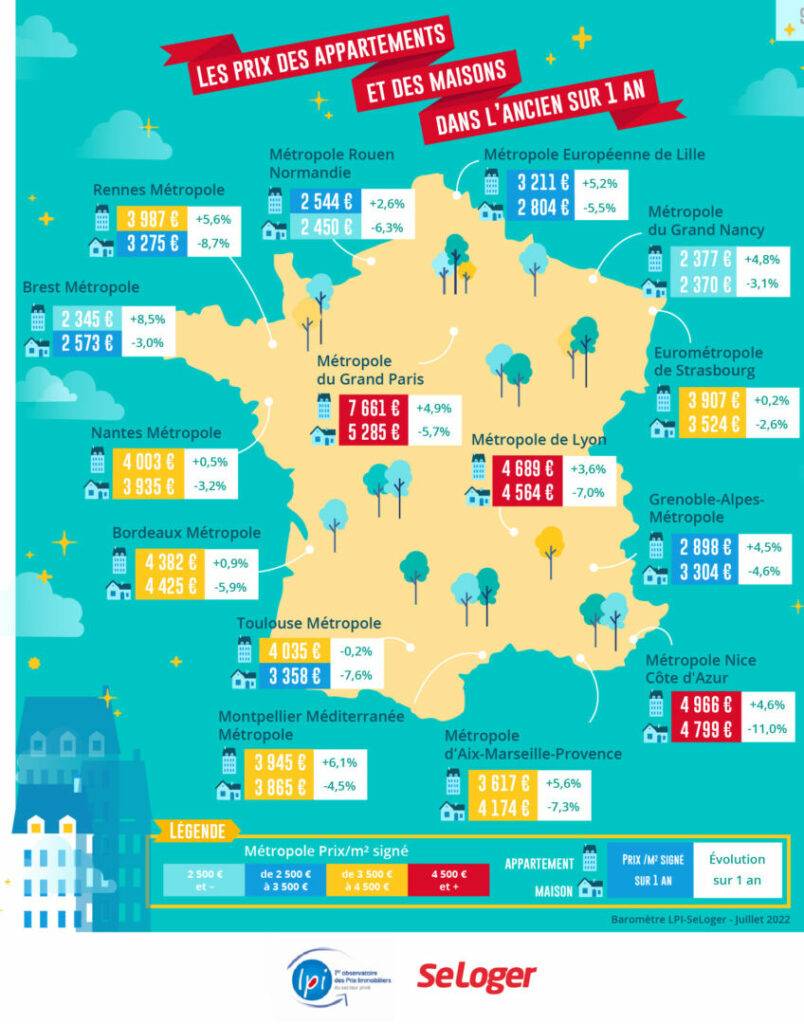

Depuis l’automne 2021, l’augmentation des prix des appartements ralentit dans la plupart des métropoles : même si, comme cela se constate France entière, le rythme de la hausse se redresse depuis mars dernier. La progression des prix est toujours la plus rapide sur Brest Métropole (+ 8.5 % sur un an) où le déséquilibre entre l’offre et la demande perdure, sans vraiment s’atténuer depuis plusieurs années. Bien que moins rapide, elle est encore soutenue (de l’ordre de 5 %) sur les métropoles de Lille, Marseille, Montpellier, Nancy, Nice, Paris ou Rennes : sur ces territoires, les augmentations sont en général plus rapides sur les villes-centre, les communes périphériques ne bénéficiant plus aussi fortement qu’auparavant du déplacement de la demande. Elles expriment aussi la rareté des biens disponibles dans le centre des métropoles dont l’attractivité territoriale n’a, bien souvent, fait que se renforcer au fil des années. Elle est en revanche la plus faible (moins de 2 %) sur les métropoles de Bordeaux, Nantes et Strasbourg où en dépit de la situation de pénurie née d’une insuffisance de l’offre, les niveaux de prix ont écarté les candidats à l’achat pénalisés par le resserrement de l’accès au crédit. Alors que les prix des appartements baissent doucement sur la métropole de Strasbourg.

En revanche, en dépit du rebond des prix des maisons constaté depuis l’été dernier, la baisse mesurée sur un an persiste dans toutes les métropoles. Elle est très rapide dans la plupart de celles-ci : elle se constate souvent aussi bien dans la ville-centre qu’en périphérie. La diminution reste néanmoins plus lente (de l’ordre de 3 %) sur les métropoles de Brest, Nancy, Nantes et Strasbourg. Sur beaucoup d’espaces métropolitains, pourtant caractérisés par la pénurie de maisons, un profond changement a donc transformé ce marché : la demande solvable capable d’acquérir ces biens a fondu, les financements bancaires nécessaires pour réaliser les projets étant plus difficiles à obtenir.

La progression des marges se poursuit sur un marché de l’ancien dont l’activité recule, sans véritables perspectives d’un prochain redémarrage. En juin 2022, elles s’établissaient à 5.4 % pour l’ensemble du marché, en progression de 45 % sur un an. La dégradation du marché étant générale, les marges des maisons et des appartements s’élèvent maintenant au même rythme que l’ensemble du marché.

La demande qui ne bénéficie pas forcément de cette évolution en est en fait pénalisée. Car les candidats à un achat encore sur le marché doivent négocier plus que par le passé pour parvenir à un prix leur permettant de présenter un plan de financement acceptable par la banque, alors que les vendeurs, plus contraints que par le passé au recours à un crédit relai, doivent accepter de réduire les prix demandés pour finaliser les transactions. Mais ces révisions de prix ne sont toujours pas synonymes de baisse des prix de l’ancien : les ambitions des nouveaux vendeurs restent intactes sur un marché de pénurie et les prix affichés augmentent toujours rapidement.

Ainsi, les marges se sont nettement élevées dans toutes les régions, même dans celles où l’activité a pu, récemment, mieux résister qu’ailleurs.

Habituellement, après un mois de mai plus tranquille, les achats de logements anciens réalisés par les particuliers rebondissent en juin. Et même si ce mois n’est pas le meilleur de l’année, il bénéficie presque toujours d’une demande vigoureuse. Mais cette année, après un mois de mai médiocre (des ventes en recul de 20.9 % sur un mois, contre – 5.7 % en moyenne sur longue période), juin confirme que le marché de l’ancien traverse une zone de fortes turbulences. L’activité baisse de 22.8 %, alors qu’en longue période les ventes progressent de 9.6 % à cette période : d’ailleurs un tel recul est très rare en juin, il ne s’était constaté qu’en 2008 lors du déclenchement de la crise des « subprimes ».

L’environnement du marché conjugue en effet de nombreuses causes de dépression de la demande : resserrement de l’accès au crédit, remontée des taux des crédits, baisse du pouvoir d’achat, dégradation du moral des ménages, … Et après un très mauvais mois de mars, les ventes réalisées durant le 1er semestre 2022 sont en repli de 7.4 %, en glissement annuel et même de 18.6 % par rapport au 1er semestre 2019 : elles se situent alors à 12.5 % sous leur niveau moyen de longue période.

Durant le 1er semestre de l’année, les achats de logements anciens réalisés par des particuliers ont reculé de 7.4 %, en glissement annuel. Mais si l’activité s’est fortement contractée dans plus de la moitié des régions, le repli a été plus modéré dans d’autres : et dans un quart des régions, les ventes ont encore progressé, parfois rapidement. En Midi-Pyrénées, les ventes ont ainsi progressé de 10 %. Et la demande s’est légèrement accrue (quelques pourcents) dans 4 régions : Ile de France, Languedoc-Roussillon, Limousin et PACA. En revanche, l’activité a reculé de l’ordre de 5 % seulement dans des régions très différentes tant par la taille de leur marché que par les niveaux des prix pratiqués : Alsace, Auvergne, Lorraine, Nord-Pas de Calais et Poitou-Charentes.

Dans les autres régions, la chute des ventes a été d’au moins 10 % : et même de plus de 15 % en Basse-Normandie, en Bourgogne, en Champagne-Ardenne et en Franche Comté. Mais nulle part les variations de l’activité ne sont directement liées aux niveaux des prix ou aux évolutions du pouvoir d’achat des candidats à une acquisition. En revanche, partout la demande reste perturbée par le resserrement de l’accès au crédit et donc, les exigences d’un apport personnel plus élevé.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par A24IMMOBILIER, il y a 4 années

Merci beaucoup Monsieur Mouillart pour cet article très intéressant qui nous permet de mieux cerner les tendances du marché national et de certains marchés locaux !