Cet article vous a été :

La chute de la demande est remarquable. Et les coupables sont tout désignés. Des prix qui ne veulent pas baisser suffisamment et des taux d’intérêt qui montent trop haut. Et pourtant, les coupables sont peut-être à chercher ailleurs. Du côté des contraintes imposées par la Banque de France, notamment. L’analyse de Michel Mouillart.

Alors que depuis l’automne 2021 les marchés de l’immobilier résidentiel s’enfoncent clairement dans la récession, amplifiant une tendance baissière qui s’était amorcée dès la fin de 2019, il est plaisant de pointer les responsables. Des prix trop élevés et des taux d’intérêt qui grimpent sans cesse ont évidemment, et pour beaucoup, provoqué cet effondrement de la demande de logements neufs et anciens. Rarement par le passé, une telle situation avait pu se constater.

La situation actuelle paraît d’autant plus inquiétante que les pouvoirs publics n’envisagent pas d’intervenir pour contrecarrer la dépression, au-delà de quelques aménagements de dispositifs existants dont l’efficacité paraît douteuse : en l’absence de détails « techniques » clairs et précis permettant de chiffrer l’impact de mesures énoncées depuis l’été, seule une bonne communication ministérielle bien relayée tient lieu de rapport d’évaluation. Et bien entendu, tous les dispositifs d’aide et de soutien sont appelés à disparaître (PTZ en zones B2 et C, Pinel, …). Alors que la Banque de France persiste dans sa volonté de rationner le crédit immobilier, comme si une bonne cure d’austérité allait permettre à des marchés malades de trop bien se porter et de loger les ménages de retrouver la raison : faible activité et faible consommation de crédits, sans préciser où et comment les ménages pourront se loger. Sans oublier que les scénarios économiques et financiers pour 2024 ne laissent pas entrevoir une amélioration de l’environnement des marchés ouvrant la voie à un retournement de la conjoncture, puis à un rebond rapide et significatif de l’activité immobilière, sauf évidemment le scénario de la Banque de France et celui du gouvernement annexé au projet de loi de Finances pour 2024.

De toute façon, même si les prix baissaient comme beaucoup l’espèrent et si les taux des crédits reculaient (comme cela est attendu… pour 2025), il n’est vraiment pas certain que la demande se redresse. Sauf, bien sûr, si des augmentations salariales significatives venaient regonfler le pouvoir d’achat ou, plus incertain encore, si la Banque de France décidait d’alléger les contraintes de taux d’effort et d’apport personnel.

Le niveau des prix des logements neufs est souvent avancé comme une des causes de la chute de la demande de logements neufs. Car les évolutions des prix constatées depuis 2019 soulignent la rapidité des augmentations, dans la construction des maisons individuelles et dans la promotion immobilière. Ces évolutions résultent de l’augmentation des coûts de la construction consécutive aux désordres des marchés des matières premières provoqués par la crise sanitaire et par les conséquences de la reprise de l’inflation, le déclenchement de la guerre en Ukraine étant venu rajouter du déséquilibre aux déséquilibres : avec une hausse de 16.5 % des coûts de production-bâtiment selon le BT01 de l’INSEE. Sans oublier le renforcement des réglementations et normes techniques (près de 4 000 dans le secteur du BTP) venu charger le prix de vente des logements neufs : par exemple, avec la RE2020 qui a induit un surcoût de la construction des maisons individuelles de 7 % en moyenne, sans qu’aucun dispositif d’aide publique ne soit venu alléger cette contrainte financière nouvelle pour les acheteurs. Et en rappelant que la raréfaction des terrains disponibles (avec la mise en œuvre du ZAN et les stratégies foncières de nombreuses collectivités locales) et les surenchères de certains acteurs de la filière sont venues amplifier la hausse du coût des terrains nus et de leur aménagement.

Il est donc toujours possible d’invoquer la baisse des prix du neuf pour redynamiser la demande, mais encore faudrait-il expliquer comment cela peut se faire : en supprimant les balcons, les portes de garages, les baignoires, ou pourquoi pas les fenêtres ? Mais bien sûr, cela n’est certainement pas important !

Le constat est d’ailleurs le même pour les prix des logements anciens : pour certains observateurs avisés, il faudrait qu’ils baissent de 10 %, voire beaucoup plus (15 % à 20 % peut-on entendre). Ce qui permettrait de resolvabiliser la demande et de relancer le marché, sans intervention publique. Mais où faudra-t-il faire baisser les prix et par quels mécanismes ? Si un recul des prix de 10 % (sur combien de temps ?) est envisageable sur Levallois, Neuilly-sur-Seine ou Paris faute d’une demande partie en « banlieue » ou empêchée de s’endetter par le rationnement du crédit, cela n’a guère de sens sur Alès, Béziers, Châteauroux, Saint-Quentin ou Troyes où les prix qui augmentent de 6 à 15 % l’an peinent à atteindre 1 800 €/m², soit 6 fois moins qu’à Paris ; ainsi que dans les départements ruraux où les prix qui plafonnent à 1 400 €/m² n’ont guère augmenté ces dernières années. Mais peut-être qu’en dehors de Paris et de la région parisienne, qu’importe ! Quoiqu’il en soit, comment faire baisser les prix : en supprimant les frais d’agence ? En contraignant les vendeurs à perdre une partie de leur richesse patrimoniale ? En remettant à jour les décrets-lois de la déflation Laval de juillet 1935 ? Là encore, au-delà de l’incantation, rien ne semble très clair.

Compte tenu des évolutions constatées en 2023, le taux annuel moyen des crédits devrait s’établir à 3,51 % en 2023 d’après l’Observatoire Crédit Logement/CSA (4,10 % en fin d’année 2023 et 1,63 % en 2022). Dans ces conditions, le taux moyen augmenterait encore doucement en 2024 : de 10 pdb par rapport à 2023, voire un peu plus ! Et il finirait l’année 2024 autour de 3,50 %. Sa décrue serait donc assez lente : il faudrait d’ailleurs attendre 2025 pour que le taux annuel moyen repasse sous les 2,75 %.

En attendant, il ne fait aucun doute pour beaucoup que la hausse des taux des crédits est venue à bout du dynamisme des marchés immobiliers. Il est vrai que confrontés à l’augmentation du coût des ressources permettant de financer la production de crédits immobiliers (notamment, un relèvement du principal taux de refinancement de la BCE, de 2,50 % fin décembre 2022 à 4,50 % en octobre 2023), les établissements bancaires ont accru les taux des crédits accordés : afin d’éviter une trop forte dégradation de la profitabilité des nouveaux crédits et faire face à la nécessité de « marger » sur la production, comme les autorités monétaires leur imposent. Ils ont d’ailleurs été incités à cela par la Banque de France qui a choisi de mensualiser le taux d’usure et ainsi de contribuer au renchérissement du coût du crédit, donc à la dépression de la demande… Si on estime que la hausse des taux est dépression de la crise des marchés.

Il est néanmoins de fait que si la hausse des taux a bien ralenti depuis la fin de l’été, elle a pesé sur la demande : la seule augmentation du taux moyen des crédits a réduit de 16,7 % la capacité d’emprunt des ménages depuis décembre 2022 (un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que 83,3 K€ en septembre 2023). L’allongement de la durée des crédits octroyés constaté entre 2019 et 2022 avait permis de préserver 95 % de la capacité d’emprunt de 2019 en réduisant l’impact de la hausse des taux intervenue en 2022 : mais la stabilisation de la durée constatée depuis plusieurs mois (Observatoire Crédit Logement/CSA) ne permet plus d’amortir les augmentations de taux de l’année 2023.

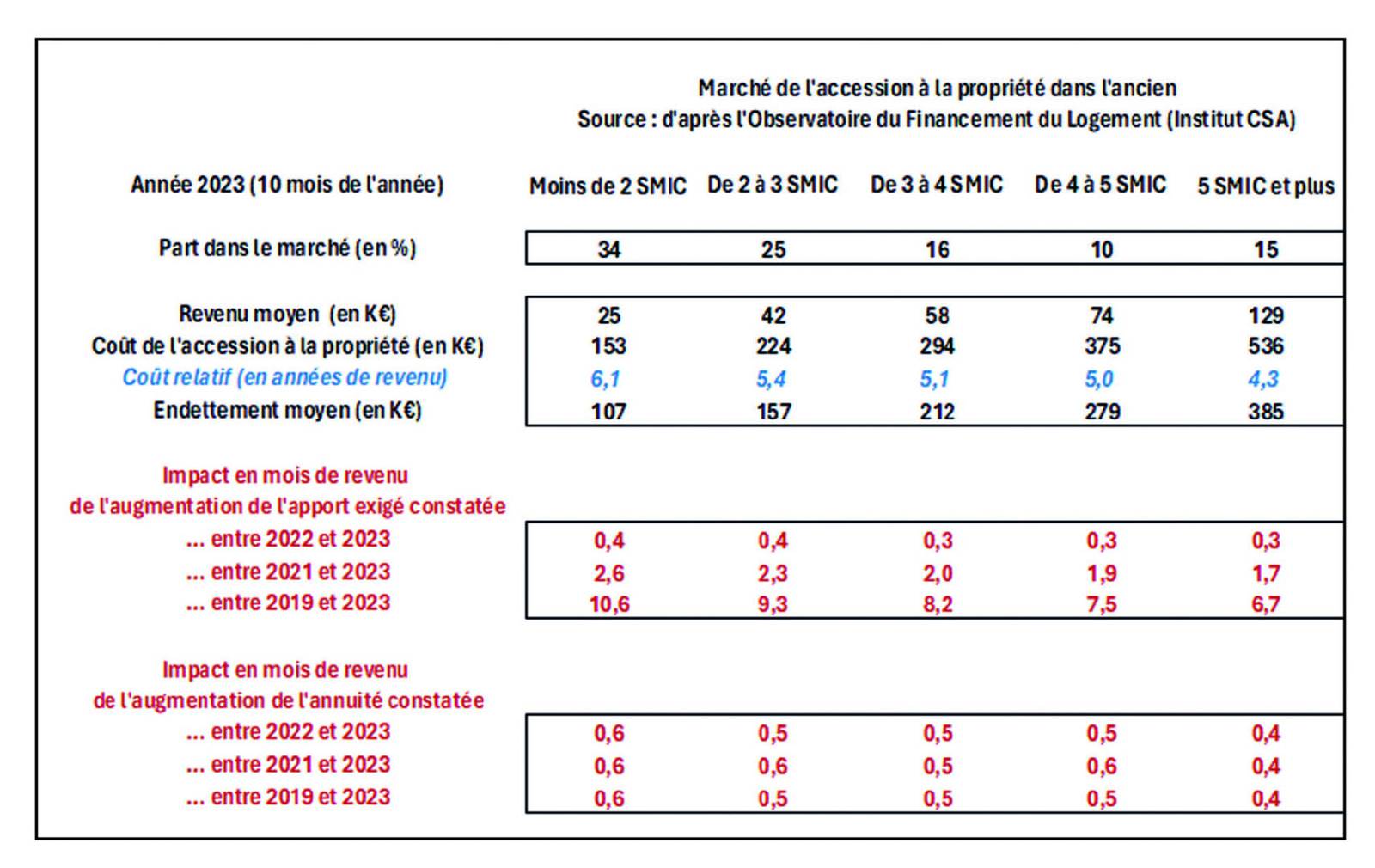

Pourtant, mesurer la hausse d’une capacité (théorique) d’emprunt n’est pas suffisant pour expliquer la chute des marchés, dont celui de l’ancien. Car dans le même temps, l’apport personnel moyen s’est établi à un niveau jamais constaté par le passé, en réponse à la contrainte imposée par la Banque de France. Cette évolution pèse lourdement sur le dynamisme du marché des crédits : entre 2019 et 2023, le nombre d’accédants dans l’ancien a reculé de près de 190 000 unités ; le recul du nombre de ceux dont le taux d’apport est inférieur ou égal à 10 % expliquant les ¾ de la baisse ! Et elle illustre les difficultés de réalisation des projets immobiliers par de très nombreux ménages, par ceux dont l’apport personnel est désormais jugé insuffisant, ainsi que par des ménages qui auparavant auraient acheté dans des villes chères et convoitées : ainsi, au 3e trimestre 2023, le taux d’apport personnel moyen était de 50,4 % supérieur à son niveau du 4e trimestre 2019, lorsque le marché était au zénith et les exigences concernant l’apport au plus bas.

Or cette évolution de l’apport a eu un impact dépressif sur la demande, et donc sur le marché, bien supérieur aux conséquences que la hausse des taux a pu avoir !

Prenons l’exemple des moins de 2 SMIC (34 % des accédants dans l’ancien) : pour une accession à 153 K€ (3,5 fois moins que les 5 SMIC et plus) représentant 6,1 années de revenus (4,3 années pour les 5 SMIC et plus), ils empruntent 107 K€ en moyenne. La hausse des taux intervenue en 2023 fait peser sur eux un surcoût équivalant à 0,6 mois de revenus (0,4 mois pour les 5 SMIC et plus) : l’augmentation de l’apport personnel ayant eu un impact comparable (respectivement 0,4 et 0,3 mois). En revanche, si la hausse des taux intervenue depuis 2021 a nécessité un effort supplémentaire représentant 0,6 mois de revenus, celle de l’apport personnel a eu un impact 4 fois plus important (2,6 mois pour les 2 SMIC et moins). Quant à l’augmentation des apports constatée depuis 2019, elle a eu un impact 15 fois plus important que celle des taux !

Si les évolutions des taux semblent essentielles pour beaucoup afin d’expliquer les transformations de la conjoncture, ne serait-ce qu’en raison de leur visibilité (et de la simplicité de la communication « commerciale » qu’elles permettent), il n’est cependant pas certain que la pertinence des approches afférentes soit très grande. Car certes la hausse des taux rend difficile la réalisation des projets, mais parce que la contrainte de taux d’effort (et donc d’apport personnel) imposée par la Banque de France empêche les ménages d’emprunter plus : alors que le risque de défaut des emprunteurs n’a jamais été aussi bas…

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Cobero, il y a 2 années

Article très intéressant. Cependant, je pense qu’outre la responsabilité des banques, il y a en priorité l’incurie de nos pouvoirs publics quel que soit leur poste (électif ou professionnel), des constructeurs, et des professionnels de l’immobilier. Je m’explique :

Les banques ne veulent plus prendre de risques, ce qui est logique mais contre productif. Les taux d’intérêt plus élevés sont une bonne chose dans la limite du raisonnable. l’argent n’est pas gratuit, mais il doit servir l’intérêt des ménages et des investisseurs, pas les pénaliser.

Les pouvoirs public qui nous imposent des normes contre productive qui ne font qu’augmenter la pression foncière, les coûts pour les constructeurs et les propriétaires (lobbies quand vous nous tenez…)

Les constructeurs, qui, j’ai l’impression ne négocient plus, et se contentent de répercuter leur frais. Ils sont soumis aux nombreuses normes imposées par une loi résilience pondue par des technocrates, qui augmente le prix de la construction, mais quand vous avez un coût de 1800 €/m2 vendu 4500 €/m2, il y a de quoi se poser des questions.

Les agents immobiliers qui ne savent plus expliquer aux vendeurs ce qu’il se passe dans leur localité et pourquoi le prix est ce qu’il est, et se contentent de prendre le mandat au prix et de rajouter leur commission, ne font pas mieux.

Les propriétaires, enfin, qui oublient que les frais de notaire sont une taxe et non un coût d’achat, qui veulent vendre leur deux pièces le prix du trois pièce qu’ils veulent pour prochain logement, et ainsi ne pas emprunter. Sans oublier que le prix moyen des site d’estimation est souvent tronqué, mais si ils ont vu 3000 €/m2, allez leur expliquer que dans leur cas, nous sommes plus sur 2500 €/m2.

Il n’y a pas un coupable mais plusieurs, chacun à leur niveau.

Par ARNAUD D, il y a 3 années

Votre analyse est juste mais loin d’être complète car en réalité la hausse des taux, la demande d’apport et les conditions d’octrois durcies ne sont que la partie visible de l’iceberg. Aujourd’hui nous sommes confrontés à un problème bien plus important qui est celui de l’écologie ‘punitive » au travers de la loi climat et résilience, des soit disant passoires énergétiques et de DPE truqués au fil des années par des décisions ou envies politiques. Saviez vous que les banques ne veulent plus financer les biens dont le classement énergétique est « F » ou « G » par peur de ne pouvoir revendre le bien si leurs clients ne peuvent plus payer leur crédit. D’ailleurs, si on ne peut plus vendre les biens mal noté par le DPE comment va t-on faire pour améliorer leur performance énergétique. Les vendeurs ne feront pas les travaux pour vendre, il faut bien le comprendre. Car même en faisant les travaux, j’ai pu constater à plusieurs reprises que cela ne changeait pas ou peu la note, voir même la dégradait dans certain cas. Pourquoi je dis que les DPE sont truqués au fil des années par des décisions ou envies politiques ? Et bien, tout simplement par ce que depuis la naissance du DPE en 2006 (soit 15ans) avec le Ministre Jean-Louis Borloo qui voulait simplement flécher les logements en fonction de leur consommation afin que cela joue sur le prix de vente et incite à faire des travaux (ce qui était une bonne mesure de prise de conscience), a vite été modifié et mal modifier par Benoist Apparu, secrétaire d’État au Logement et à l’Urbanisme, qui avait décidé que pour bénéficier du PTZ Travaux il fallait que le bien soit noté entre « A » et « D », alors que c’était entre « E » et « G » qu’il aurait fallu que cela soit… Ensuite nous avons subi plein de changement. De la méthode 3CL à la méthode par la facture en fonction de l’année de construction du bien. Pour finir sur la dernière mouture, où, sous prétexte que vous êtes chauffé au gaz ou au fioul, vous êtes un vilain petit canard et donc le DPE vous pénalisera pour inciter les gens à installer des pompes à chaleur, sources d’avenir énergétique pour certains mais surtout lucratif pour d’autres appelés lobbyistes. Sauf que nos idiots inutiles (politiques, écologistes politiciens) qui réfléchissent chaque jour à comment nous rendre la vie plus difficile et le portefeuille de plus en plus vide, ne se sont même pas aperçu que depuis 15 ans le calcul du DPE pour les logements chauffés à l’électrique était faux car il y a un coefficient de conversion utilisé depuis la naissance du DPE, visant à pénaliser l’énergie électrique car nos centrales électriques étaient autrefois alimentées au charbon. Sauf erreur de ma part, il n’y a plus de centrales électrique qui fonctionnent au charbon en FRANCE depuis bien longtemps. Ce coefficient et de 2,3. Concrètement, si votre DPE sort un résultat à 180 Kwh/m²an alors votre note devrait être « D », mais si vous êtes chauffée à l’électrique, alors on appliquera le coefficient de conversion de 2,3 soit 180 x2,3 = 414 Kwh/m²an et donc votre note deviendra « F ». Pour information, le coefficient de conversion des autres énergies est « 1 ».

Moi je demande à ce que l’on sanctionne les banques qui s’obstinent à refuser les logements classés « F » ou « G », que le système de calcul des DPE soit revu, que l’indice de l’énergie utilisé pour le calcul soit mis à jour tous les ans et ne soit plus celui du 1er janvier 2021, et qu’il y ait d’autres alternatives, moins couteuses que la pompe à chaleur, proposées comme la chaudière Biofuel par exemple (plus fiable et plus économique). Ah oui, pour tous les fanatique de la pompe à chaleur air / eau, ne vous trompez pas, si votre logement est mal isolé, qu’il fait environ 100 m², pour que cela fonctionne, il faut une pompe à chaleur d’environ 13 kilowatts (13000 watts), augmenter la puissance de votre compteur (donc plus cher à l’abonnement), isoler votre bien et vous aurez effectivement des aides possibles, mais il faudra également refaire l’électricité car vous aurez refait l’isolation de vos murs, refaire de la plomberie car il y aura des tuyaux à rallonger ou a déplacer, refaire toute la déco… Et pour tout ça il n’y a pas d’aide ! Et en plus vous mettrez en route 13000 watts en continue même pour mettre en hors gel !!! Où est l’économie pour votre portefeuille ??? Bref arrêtons de nous inventer n’importe quoi ! Être responsable est plus économique et plus écologique !

Par Lucas, il y a 3 années

Bravo MR Mouillart, malheureusement nos Énarques sont déconnectés des réalités et en plus , ils ne lisent pas les bons articles…