Cet article vous a été :

La crise qui bouleverse l’ensemble de l’économie immobilière est assez inédite. Alors que les perspectives économiques pour 2024 restent médiocres, après une très mauvaise année 2023, les marchés immobiliers risquent l’atonie.

Depuis l’automne 2021, les marchés de l’immobilier résidentiel s’enfoncent dans la récession. Rarement par le passé, une telle dégradation de l’activité avait pu se constater. Car longtemps, les pouvoirs publics ont cherché à éviter un tel effondrement. Pas seulement en gaspillant des ressources budgétaires rares, comme beaucoup se plaisent à l’expliquer aujourd’hui pour justifier la décision prise depuis quelques années de laisser dériver un pan entier de l’économie nationale. Mais toujours en évitant de prendre des décisions dont les conséquences n’ont peut-être pas été complètement analysées, cette fois-ci.

Et la situation actuelle paraît d’autant plus préoccupante que la plupart (pour ne pas écrire la totalité) des scénarios économiques et financiers pour 2024 ne laissent pas entrevoir une amélioration de l’environnement des marchés qui ouvrirait la voie à un retournement de la conjoncture, puis à un rebond rapide et significatif de l’activité immobilière. D’autant que la probabilité d’une baisse salvatrice des prix des logements à un horizon rapproché reste faible. Comme d’ailleurs le retour à des conditions de crédit comparables à celles qui avaient accompagnées l’expansion des marchés immobiliers. D’autant qu’il paraît peu probable que l’offre bancaire renoue prochainement avec son dynamisme d’antan.

Mais les conséquences économiques et sociales de la récession des marchés immobiliers sont nombreuses. Elles ont déjà été largement analysées, pour la plupart d’entre elles. En outre, il est peu probable que le secteur de la construction puisse se ressaisir rapidement, alors que les déséquilibres qui affectent celui de l’ancien sont de nature à bloquer la mobilité résidentielle des ménages, à accentuer les inégalités patrimoniales et, notamment, à renforcer les tensions sur le coût de l’accès au logement, loin des espérances (presque) secrètes de ceux qui comptaient sur un grand soir des prix de l’immobilier pour loger (presque) tout le monde.

Depuis l’automne 2021, le secteur du logement s’enfonce progressivement dans la récession et les mauvais chiffres se sont succédés, trop souvent mal pris en compte (voire négligés) par les pouvoirs publics ! En effet, alors que depuis deux années l’économie est à la peine, avec un moral des ménages au plus bas et des intentions d’achats de logement en repli, tous les secteurs de l’immobilier résidentiel se délitent : sans qu’aucune mesure publique ne soit venue soutenir l’activité des marchés et/ou la demande. En outre, les orientations de la politique du logement ont accentué la dégradation : avec la mise en œuvre de la RE2020, avec la confusion créée au niveau territorial par un ZAN « mal ficelé », pendant que la demande a dû faire face aux conséquences de la nouvelle politique monétaire de la BCE et au resserrement de l’accès au crédit voulu par une Banque de France et écartant du marché de plus en plus d’accédants à la propriété et d’investisseurs privés.

Ainsi, au regard des seuls résultats de la construction enregistrés durant le 1er semestre, ce sont moins de 335 000 mises en chantier qui sont attendues pour 2023 (contre 435 400 en 2017) : depuis 2021, la chute du niveau de la construction est ainsi de 14,2 %. Autant dire que la situation est plus que critique ! En dépit d’annonces des pouvoirs publics qui se veulent rassurantes et de mesures qui seront inefficaces, la situation est catastrophique : en 2023, on n’aura jamais aussi peu construit pour 1 000 ménages depuis

1951 ! Avec 11 logements pour 1 000 ménages, c’est moins que durant la crise sanitaire de 2020 (351 400 mises en chantier, au total) ou pendant la crise économique et financière internationale de 2009 (345 500 mises en chantier, au total). Ainsi le déficit en logements dépasse maintenant 1,1 million d’unités.

Avec toutes les conséquences que chacun connaît bien : en ne construisant pas suffisamment, on accentue le dérèglement des mécanismes de formation des prix et des loyers, on renforce les tendances à l’éviction des ménages modestes (voire moyens) des espaces urbains centraux, on aggrave les difficultés d’accès à un logement des jeunes ménages, on accentue le mal logement, on facilite le maintien en service d’un parc énergivore dont le prix est pourtant connu et démesuré (et conduit les pouvoirs publics à des décisions singulières, pour lutter contre les « passoires énergétiques »), on participe au blocage des créations d’emplois et trop souvent sur des territoires déjà largement négligés par la République pendant longtemps… sans oublier, bien sûr, la destruction d’un appareil de production, les faillites d’entreprises de toutes tailles et les destructions d’emplois. En ne construisant pas assez aujourd’hui, outre le fait qu’on ne peut satisfaire la demande immédiate et qu’on obère la possibilité de répondre à celle de demain, on transmet aux générations futures un patrimoine obsolète et dégradé, loin des préoccupations du développement durable.

Sur le marché de l’ancien, le recul de l’activité est plus rapide encore, confirmant que la récession est bien là. D’après l’Observatoire LPI, les achats réalisés par des particuliers et mesurés au niveau des compromis (en avance de l’ordre de 4 mois sur les chiffres d’activité adossés aux actes notariés) évoluent maintenant sur une baisse de 10,8 % pour 2023. Après une année 2022 qui avait déjà enregistré une diminution des ventes de 9,2 %, rappelant si besoin en était que la crise n’est pas récente, le marché va donc perdre 20 % sur deux ans. La chute pourrait cependant être un peu plus rapide encore, les récentes annonces de la Première ministre et les ajustements techniques de la Banque de France n’ayant rien modifié dans le paysage actuel, alors que la BCE n’a pas remisé sa stratégie de remontée des taux d’intérêt.

La primo accession à la propriété dans l’ancien souffre un peu plus que l’ensemble du marché : d’après l’Observatoire du Financement du Logement (Institut CSA), le recul devrait être de l’ordre de 25 % sur deux ans (- 33 % par rapport à 2019), en raison principalement d’une contrainte de taux d’effort (ne pas dépasser les 35 %, dans le cas général) qui avait été définie par la Banque de France dans le contexte d’un marché en expansion et de conditions de crédit exceptionnellement avantageuses pour les emprunteurs. Mais comme depuis l’environnement du marché a été bouleversé (inflation, crise sanitaire, guerre en Ukraine, changement de stratégie de la BCE…) sans que la règle imposée ne soit adaptée, la primo accession s’est effondrée : alors que le nombre de secundo accédants n’a que très peu souffert du rationnement du crédit, s’établissant en 2023 à un niveau comparable à celui de 2019 !

Au fil des mois, les prévisions macroéconomiques et financières des principaux instituts de conjoncture nationaux sont révisées, afin de prendre en compte les dégradations de l’environnement économique et social constatées depuis le début de l’année, mais aussi le ralentissement de la plupart des économies de la zone euro lourdement pénalisées par la réorientation de la politique monétaire de la BCE. En outre, les récents scénarios proposés par les établissements bancaires (BNP-Paris, Société Générale…) confirment les diagnostics présentés en mars dernier : l’inflation va ralentir dès 2024 (2,4 %, comme pour la Banque de France, puis 2 % en 2025) et si le risque de récession de l’économie est clairement écarté, la croissance attendue pour les prochaines années sera lente (entre 0,6 % et 0,8 % en 2024, puis de l’ordre de 1 % à partir de 2025) et insuffisante pour autoriser une véritable décrue du chômage (à 8 % de la population active à partir de 2024).

Dans un environnement peu propice à un engagement sur des projets d’investissement à long terme (dans l’immobilier, notamment), les ménages devraient subir un nouveau recul (sensible) de leur pouvoir d’achat en 2023 qui perdurerait en 2024 en dépit du ralentissement de l’inflation. Et ce n’est qu’à partir de 2025 que leur pouvoir d’achat commencerait à se redresser, lentement (+ 0,6 %). La demande de crédits devrait donc encore hésiter en 2024, après une nette dégradation en 2023. D’autant que les conditions de crédits ne devraient pas s’améliorer rapidement.

Car suivant les scénarios des établissements bancaires, le principal taux de refinancement de la BCE devrait s’établir à plus de 3,8 % en 2023 (après une nouvelle augmentation en juillet, le taux finirait à 4,50 %) après 0,57 % en 2022 : et sa décrue prévue en 2024 ne serait que lente et modérée (de l’ordre de 3,30 %, en moyenne).

Dans ces conditions, le taux annuel moyen des crédits immobiliers augmenterait de 170 points de base en 2023 ! Les relèvements attendus du principal taux de refinancement de la BCE vont en effet conduire les établissements bancaires à poursuivre dans la voie de la hausse des taux des crédits immobiliers, afin de préserver la profitabilité de leur production nouvelle : les augmentations des taux d’usure attendues (mécaniquement) dans les prochains mois faciliteront cela, même en cas de retour à leur mise à jour trimestrielle en 2024. Pour un taux moyen des crédits à 3,60 % en juillet, le 4e trimestre 2023 enregistrerait un taux compris entre 4 % et 4,25 % : après une moyenne annuelle à 1,63 % en 2022, le taux moyen s’élèverait à 3,40 % en 2023. Et la décrue attendue à partir du printemps 2024 sera elle aussi très lente, avec un taux moyen de l’ordre de 3,10 % sur l’année.

L’environnement économique et financier attendu pour 2024 ne semble guère favorable à un redémarrage franc et massif de l’activité des marchés immobiliers. D’autant que les décisions publiques récentes ont fortement dégradé les aides à l’accession et à un investissement locatif privé dont la mise en valeur sera malmenée par l’extension des dispositifs d’encadrement des loyers dans la plupart des grandes agglomérations.

Pourtant, le niveau de la construction devrait se relever (très) doucement dans la seconde moitié de 2024, pour péniblement s’afficher un peu au-dessus des 350 000 commencés : si tout va bien, si les pouvoirs publics ne prennent pas de nouvelles initiatives contraires au rétablissement de ce secteur.

Quant au marché de l’ancien, il devrait bénéficier d’un léger mieux attendu du côté de l’offre de crédits : car depuis le printemps, la profitabilité des nouveaux crédits ne se dégrade plus, bénéficiant largement de la remontée des taux des crédits. Bien sûr, cette remontée pénalise la demande et le rebond de l’offre risque d’en être atténué. Mais globalement, le financement des achats de logements anciens en sera facilité et après deux années de recul, le marché se relèvera lentement.

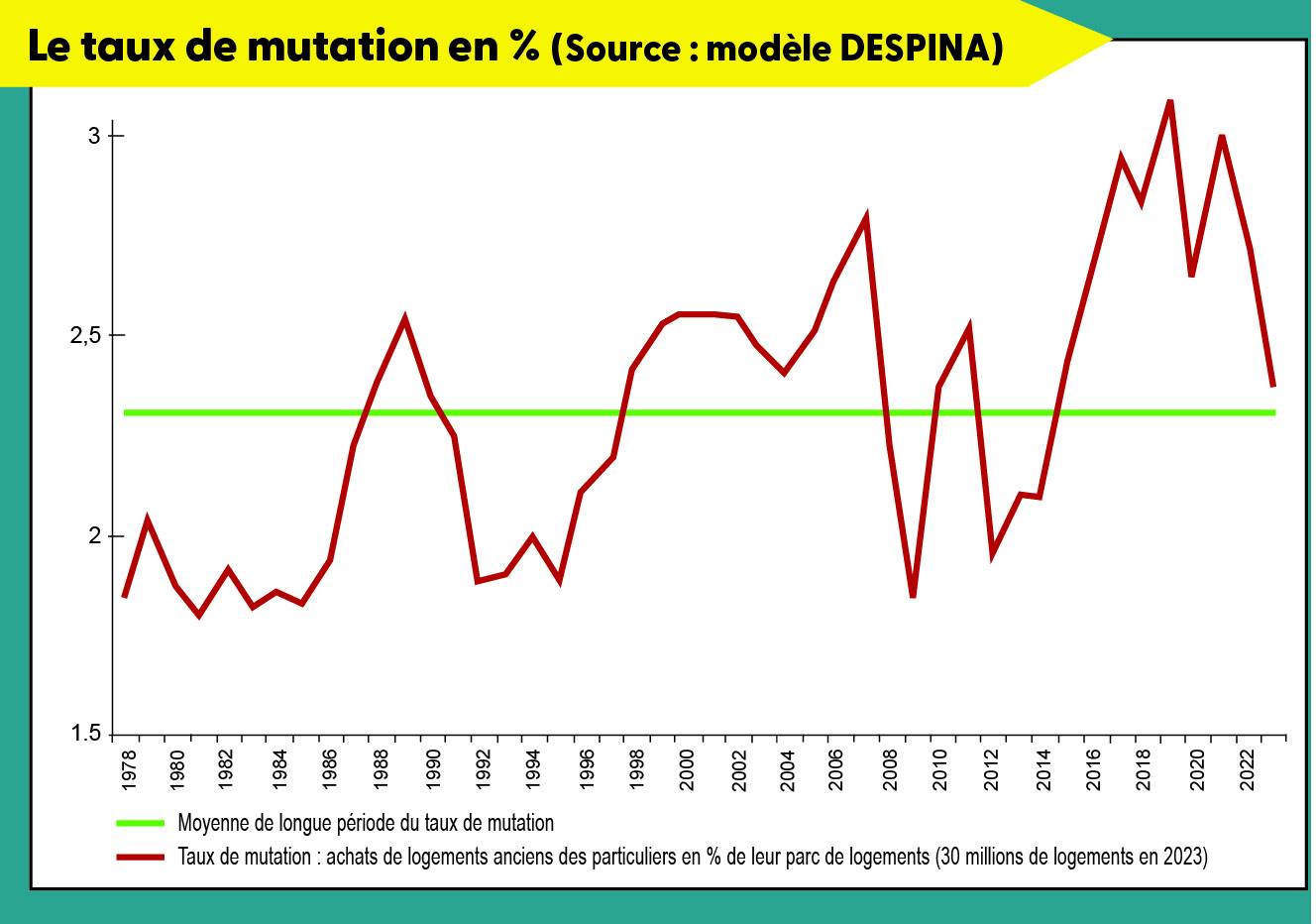

Néanmoins, et contre toute attente, la chute n’a pas plongé le marché de l’ancien dans une situation comparable à celle des crises précédentes. En 2023, le taux de mutation était de 2,4 %, contre 2,3 % en moyenne sur une longue période, 1,9 % au début des années 90, comme en 2009 ou en 2012 par exemple. Certes, une partie de la « profession » est lourdement impactée par ce recul d’activité (les débuts d’activité et les indépendants, notamment) et la baisse des ventes fragilise des structures commerciales existantes. Cependant, si la production de crédits se ressaisit, la mauvaise parenthèse pourrait se refermer d’ici le printemps 2024.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par katia, il y a 3 années

analyse toujours aussi pertinente et très utile pour notre visibilité personnelle en tant que mandataire immobilier.Merci

Par Mouillart Michel, il y a 3 années

Bonjour Exbourse et merci pour ce commentaire.

Il est vrai que l’argument des prix est très largement avancé. Pour autant, rappelons que dans la moitié des villes, et pas seulement sur PLM, les prix d’aujourd’hui ne sont guère plus élevés qu’il y a 10 ans, par exemple : donc, quand les acheteurs se réveillent, ils mesurent une hausse de l’ordre de 1 % par an en moyenne depuis 15 ou 20 ans; avec des prix n’excedant que rarement les 2 000 euros au m² (voire 1750, très souvent) ; et sans parler de l’espace rural !

Et durant la fin des belles années 70, les particuliers achetaient 2.5 fois de logements anciens qu’aujourd’hui où rien ne va sur le marché ; que le primo accédant était 3 fois fois nombreux ; … Et qu’une fois pris en compte l’évolution des taux et des durées, le coût final d’un achat est encore plus faible qu’en 1979 et même qu’au milieu des années 60 !

La crise des marchés d’aujourd’hui est sans doute à chercher ailleurs. Par exemple dans un rationnement de l’accès au crédit inédit, voule et mis en oeuvre par la Banque de France.

Encore merci.

Bien à vous.

Michel Mouillart

Par EXBOURSE, il y a 3 années

Merci pour cette analyse qui condense les principales raisons d’un environnement morose.

Un point, non négligeable, semble oublié néanmoins : Le prix de l’immobilier. Les ménages viennent de se réveiller, constatant avec effroi que les prix sont trop élevés. Hors cela fait de très nombreuses années que le marché immobilier est déraisonnable. Covid et taux d’emprunt ultra bas ont accentué la hausse et aujourd’hui en raison de l’inflation, c’est le retour de bâton!! Souvenons nous, dans les années 80 avec une inflation à 2 chiffres, des taux d’emprunt à 16%, le primo accédant empruntait en moyenne sur 12 ans. 40 ans plus tard ce même primo accédant, avec un taux inférieur à 1% empruntait en moyenne sur 23ans. La zone d’accord possible, entre un vendeur accroché à un prix conséquent et un acquéreur timoré qui attend une baisse significative, est difficile à trouver aujourd’hui.

Par Sabine F., il y a 3 années

Merci Monsieur Mouillart pour cet article qui nous permet de récolter une analyse sérieuse de ce qu’il pourrait se passer dans les prochains mois.