Cet article vous a été :

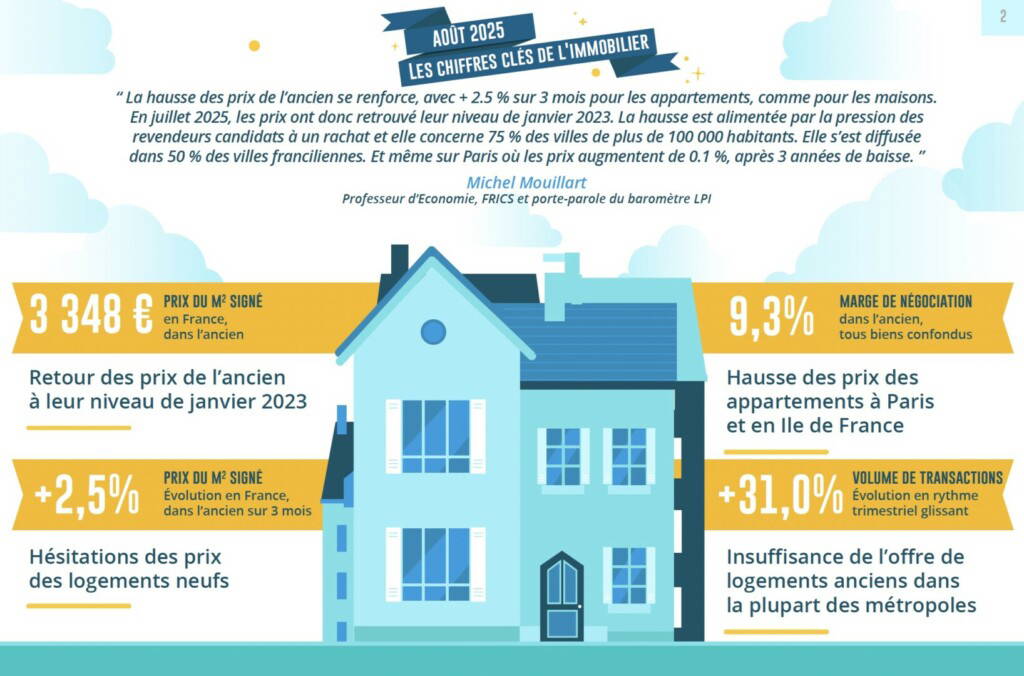

La hausse des prix de l’ancien se renforce, avec + 2.5 % sur 3 mois pour les appartements, comme pour les maisons. En juillet 2025, les prix ont donc retrouvé leur niveau de janvier 2023. La hausse est alimentée par la pression des revendeurs candidats à un rachat et elle concerne 75 % des villes de plus de 100 000 habitants. Elle s’est diffusée dans 50 % des villes franciliennes. Et même sur Paris où les prix augmentent de 0.1 %, après 3 années de baisse. Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI-iad.

Sur un marché de l’ancien en expansion, les prix des logements proposés à l’achat progressent rapidement. Car en dépit des exigences d’apport personnel imposées par la Banque de France qui ne font que pénaliser la primo accession, la hausse des prix reste alimentée par le retour des revendeurs candidats à un rachat : notamment dans les grandes villes de plus de 100 000 habitants, où les augmentations ont été constatées en juillet dans 75 % d’entre elles (+ 2.8 % en moyenne, sur un an). Il y a un an, les prix baissaient dans 90 % de ces villes (de 5.3 % en moyenne).

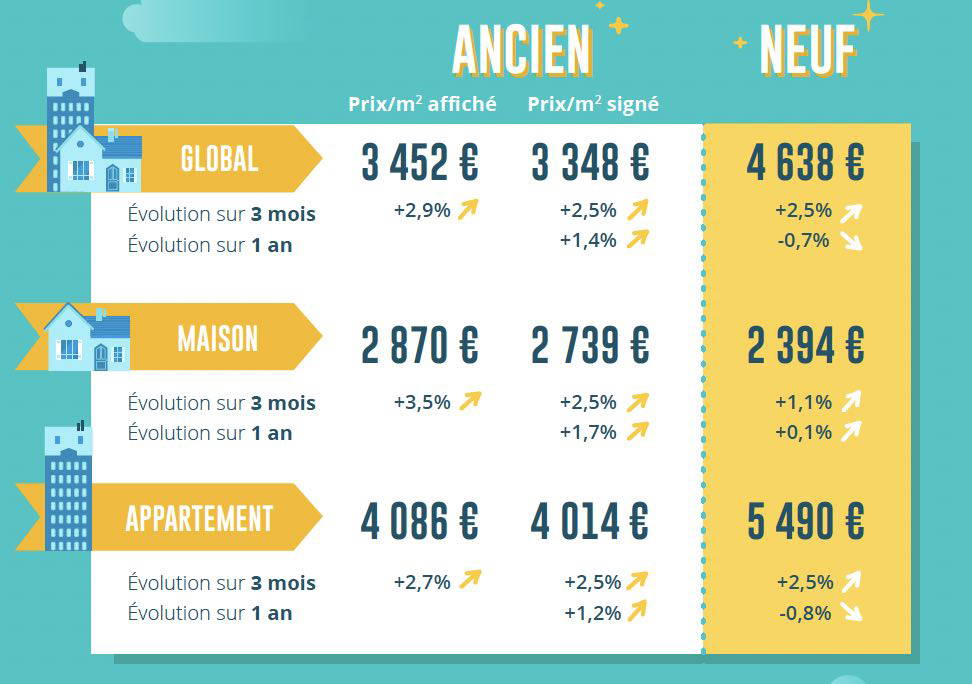

D’ailleurs les offres qui sont faites sur le marché de l’ancien annoncent la poursuite de cette hausse : avec + 3.0 % sur 3 mois pour les prix affichés (+ 2.7 % pour les appartements et + 3.5 % pour les maisons).

Ainsi, la hausse des prix constatée durant les 3 derniers mois témoigne de la vivacité du marché : avec des augmentations de 2.5 % pour les appartements et pour les maisons.

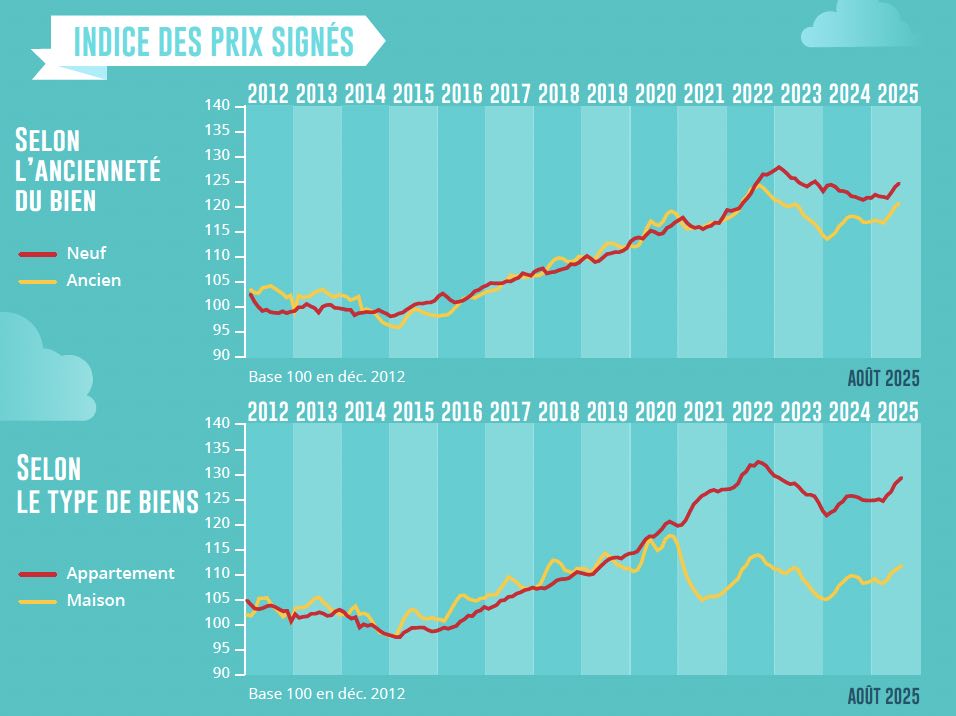

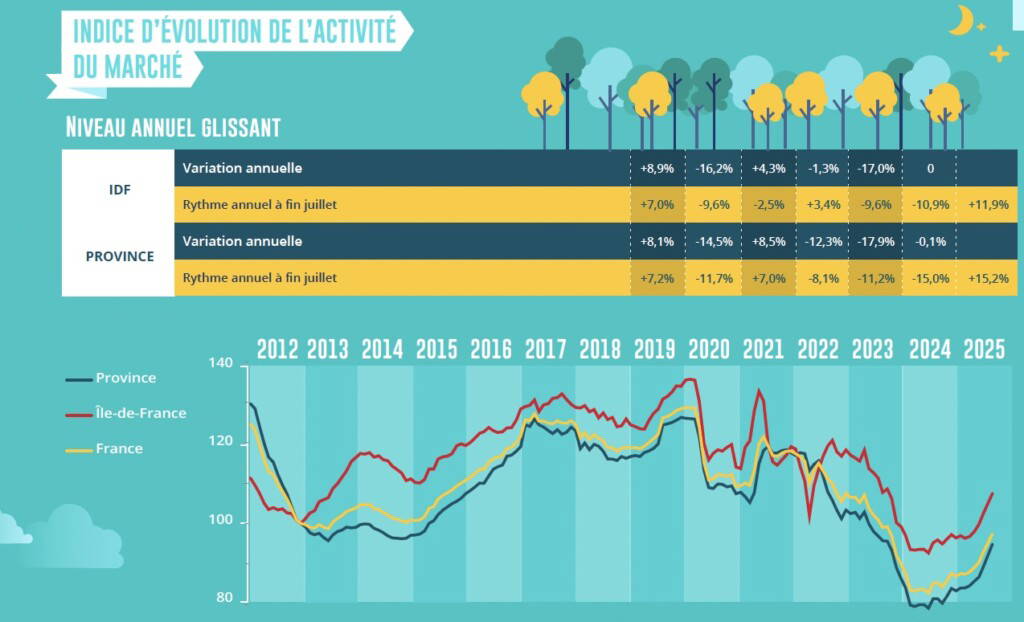

Et en juillet 2025, les prix mesurés en niveau annuel glissant augmentaient de 1.4 % sur un an, sur l’ensemble du marché : il y a un an à la même époque, les prix étaient en recul de 3.7 %. L’augmentation reste la plus rapide sur le marché des maisons où la demande est toujours très forte : + 1.7 % sur un an, contre + 1.2 % pour les appartements. Et en juillet 2025, les prix mesurés en niveau trimestriel glissant ont retrouvé leur niveau de janvier 2023 : celui de février 2023 pour les appartements et celui de novembre 2022 pour les maisons.

Les candidats à l’achat d’un logement neuf bénéficient de l’extension du PTZ sur l’ensemble du territoire et de l’amélioration de ses principaux paramètres. Mais les taux des crédits immobiliers sont stabilisés depuis le début du printemps et le niveau des apports personnels exigés par les banques s’élève encore.

À lire aussi : Crédits immobiliers : stabilisation des taux, et après ?

Pourtant sur le marché des maisons individuelles, la demande bénéficie pleinement du renforcement de l’offre des constructeurs (tant en niveau qu’en diversité des produits proposés) : les ventes de maisons progressent donc rapidement. La hausse des prix des maisons se poursuit donc, mais elle ralentit progressivement : au cours des trois derniers mois, les prix n’ont ainsi augmenté que de 1.1 % ; et de 0.2 % sur un an, en niveau annuel glissant.

En revanche sur le marché des appartements neufs, les ventes peinent à se relever : le niveau des prix décourage les accédants à la propriété, alors que les candidats à un investissement locatif privé sont peu nombreux, depuis la suppression du dispositif Pinel. Les évolutions récentes du marché de la promotion immobilière ne permettent donc pas d’escompter rapidement une inversion de la courbe des prix, en dépit de leur frémissement habituel du début de l’été (+ 2.5 % sur trois mois). Aussi sur un an, la baisse des prix se poursuit à un rythme soutenu avec – 0.8 %, en glissement annuel.

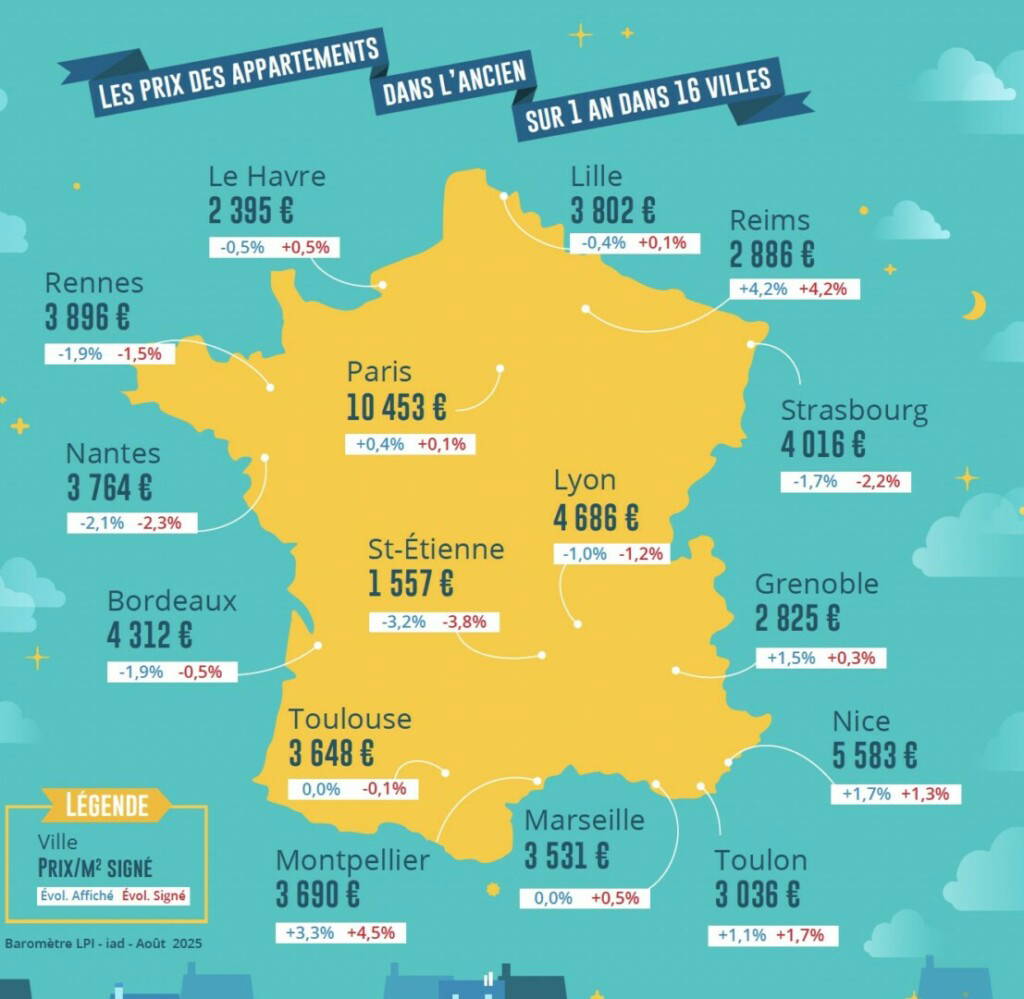

La hausse des prix des logements anciens paraît solidement inscrite dans le paysage immobilier. D’ailleurs, elle concerne maintenant 75 % des villes de plus de 100 000 habitants (contre 40 % en janvier et 10 % seulement en juillet 2024), auxquels il faut rajouter 7.5 % des grandes villes (Bordeaux, Besançon et Toulouse) qui vont prochainement basculer dans la zone des augmentations de prix. En outre, dans les grandes villes, le rythme de la hausse des prix des appartements est maintenant de 2.8 % sur un an, soit plus de deux fois l’augmentation mesurée France entière. Et sur Paris les prix progressent doucement (+ 0.1 % sur an), après 3 années de baisse. La hausse se diffusant largement en Ile de France (50 % des villes sont concernées), avec + 1.1 % sur un an.

Mais dans le même temps, la diffusion de la hausse dans les villes de plus de 40 000 habitants marque le pas : 64 % des ces villes sont concernées par une augmentation des prix des appartements anciens (59 % pour les maisons), soit une proportion ne progressant que très lentement depuis la fin du printemps (avec une tendance à la stagnation).

La dégradation de l’environnement du marché (pertes de pouvoir d’achat, détérioration du marché du travail, fin de la baisse des taux des crédits, …) commence à peser sur la demande et sur ses capacités à absorber la hausse des prix en cours. Sauf sur les territoires où le produit de la revente de biens immobiliers allège les contraintes de financement des nouveaux projets.

Pour autant, quelques grandes villes ne semblent pas concernées par la remontée ou par l’inversion de la courbe des prix des appartements anciens, pour des raisons économiques ou en raison du délaissement d’une partie de la demande. Le mouvement de baisse se renforce ainsi à Amiens et à Saint-Etienne, mais aussi à Nantes et à Rennes.

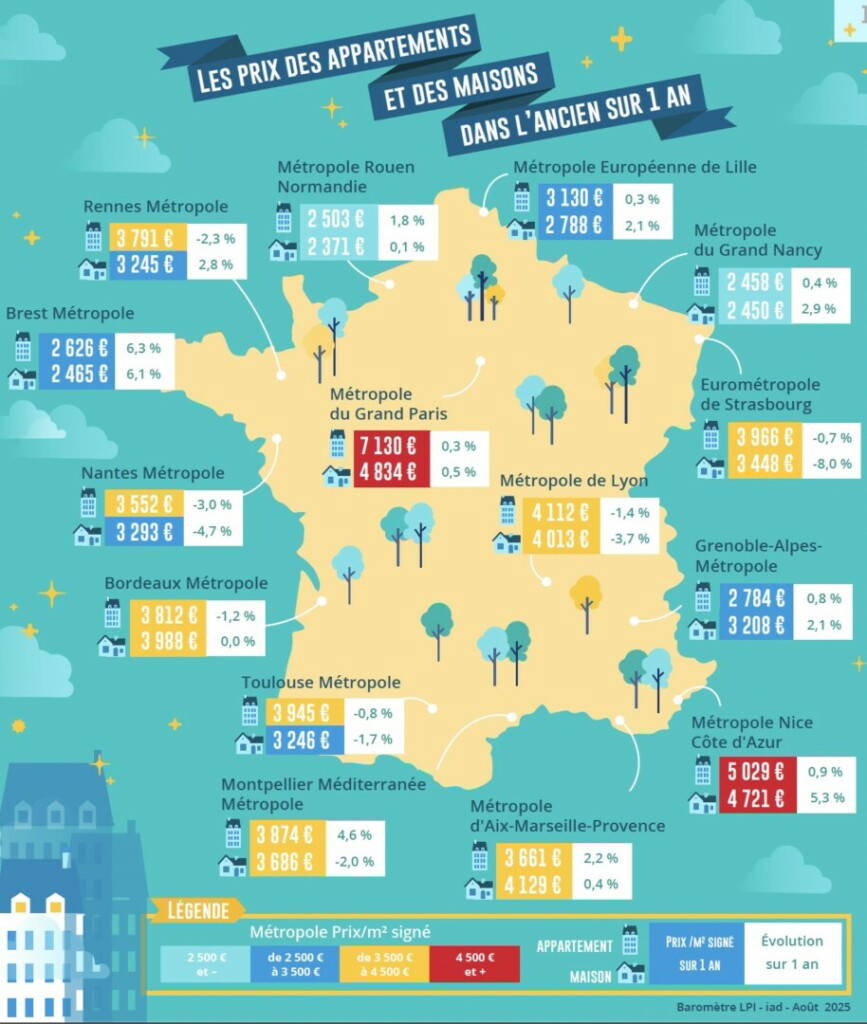

Sur un marché dont l’activité progresse rapidement, les différences d’évolution des prix se renforcent et bouleversent les modèles de valorisation des biens qui prévalaient jusqu’alors. Dans la plupart des métropoles, l’intensité des déséquilibres quantitatifs entre l’offre et la demande exerce maintenant une pression forte sur les prix. Et elle se surajoute à l’impact sur les prix du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, sans souvent laisser trop de place à la qualité de vie constatée.

Entre les métropoles les moins chères (Brest Métropole, Grand Nancy et Rouen Normandie) avec des prix au m² de l’ordre de 2 500 € pour les appartements anciens et celle du Grand Paris, l’écart de prix est de 1 à 2.8. En revanche l’écart est moindre, de 1 à 2.1 avec la métropole de Nice-Côte d’Azur et de 1 à 1.6 avec les métropoles de Lyon, Montpellier, Rennes, Strasbourg et Toulouse.

Dans la plupart de ces métropoles, la préférence pour la périphérie se renforce : la décote de prix de la ville-centre par rapport à la périphérie s’accroit. Elle s’élève d’ailleurs nettement sur Grenoble, Marseille et Strasbourg, voire sur Brest et Rennes : en dépit de la pression de la demande et/ou des difficultés d’extension du parc de logements en dehors de la ville-centre, la demande plébiscite plus volontiers un cadre de vie plus sécurisé et plus conforme à ses attentes. Néanmoins, cette préférence pour la périphérie ne se constate toujours pas sur les métropoles de Lyon, Nice ou Paris.

En ce qui concerne les prix des maisons, l’écart n’est que de 1 à 2 entre d’une part, les métropoles de Brest, du Grand Nancy ou de Rouen Normandie et, d’autre part, celles du Grand Paris et de Nice-Côte d’Azur. Et l’écart entre les métropoles de Bordeaux, Lyon, Marseille, Montpellier et Strasbourg d’une part et celles du Grand Paris et de Nice-Côte d’Azur est faible, de l’ordre de 20 %.

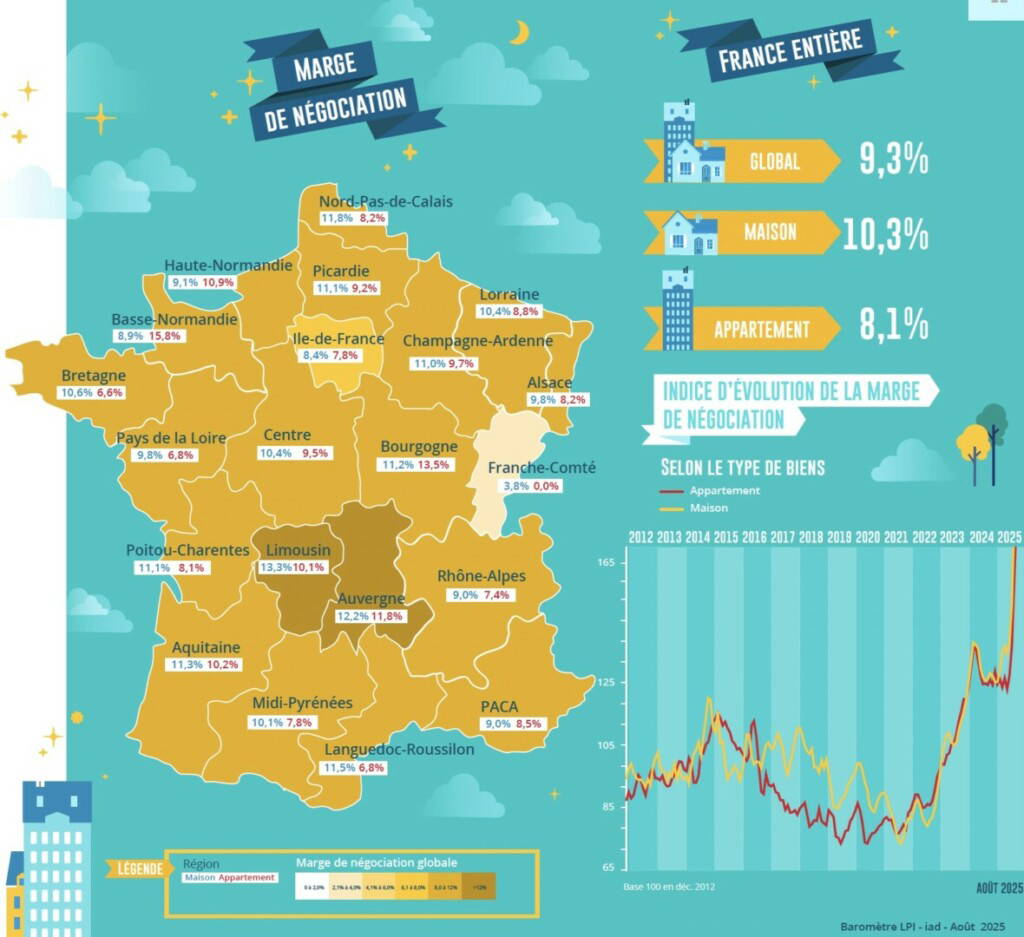

Sur un marché où la pression de la demande se renforce, les marges de négociation augmentent toujours. En juillet 2025, le niveau moyen des marges s’est établi à 9.3 % pour l’ensemble du marché (+ 47 % sur un an) : plus élevé sur le marché des maisons à 10.3 % (+ 50 % sur un an), contre 8.1 % sur celui des appartements (+ de 42 % sur un an).

Mais les évolutions ne sont pas comparables entre tous les types de logements. Sur le marché des appartements les marges ont augmenté de 50 % sur les petits logements (studios et 2 pièces) pour s’établir à près de 9.0 % (sur des marchés urbains de pénurie, très souvent) et de 35 % sur les autres logements, à 7.5 % en moyenne. Sur le marché des maisons, la hausse des marges a été la plus rapide (+ 55 %) sur les 6 pièces et plus, à près de 11 % (en raison du niveau des prix rendus inaccessibles par le rationnement du crédit, sauf en cas de revente préalable), mais de seulement 40 % pour les autres biens à 9.0 %.

Mais la situation aussi diffère très largement d’une région à l’autre. Ainsi les marges restent les plus élevées dans les régions aux prix bas (Bourgogne, Franche Comté, Limousin ou Picardie, par exemple), où le marché est étroit. Face à une demande confrontée à des gains de pouvoir d’achat en berne et aux exigences d’apport personnel imposées par la Banque de France, la réalisation des ventes suppose souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet.

En revanche, les marges sont souvent les plus faibles dans les régions où les prix sont à trop haut niveau (Ile de France, PACA ou Rhône-Alpes, par exemple) compte tenu du resserrement de l’accès au crédit. La faiblesse des marges y révèle une situation de pénurie de l’offre de logements disponibles à la vente et des vendeurs rarement prêts à perdre lors de la transaction : et cette faiblesse n’est pas synonyme d’avantage pour la demande.

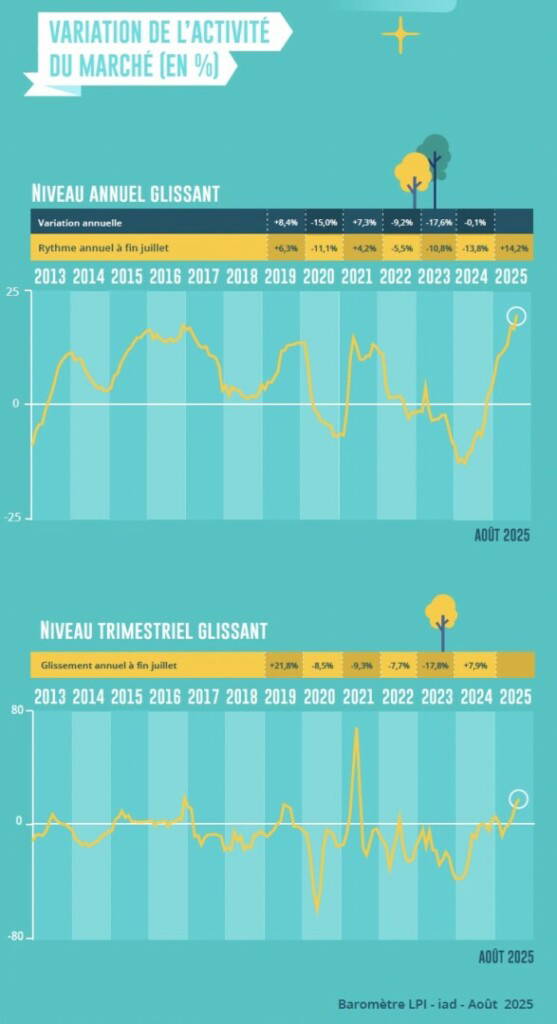

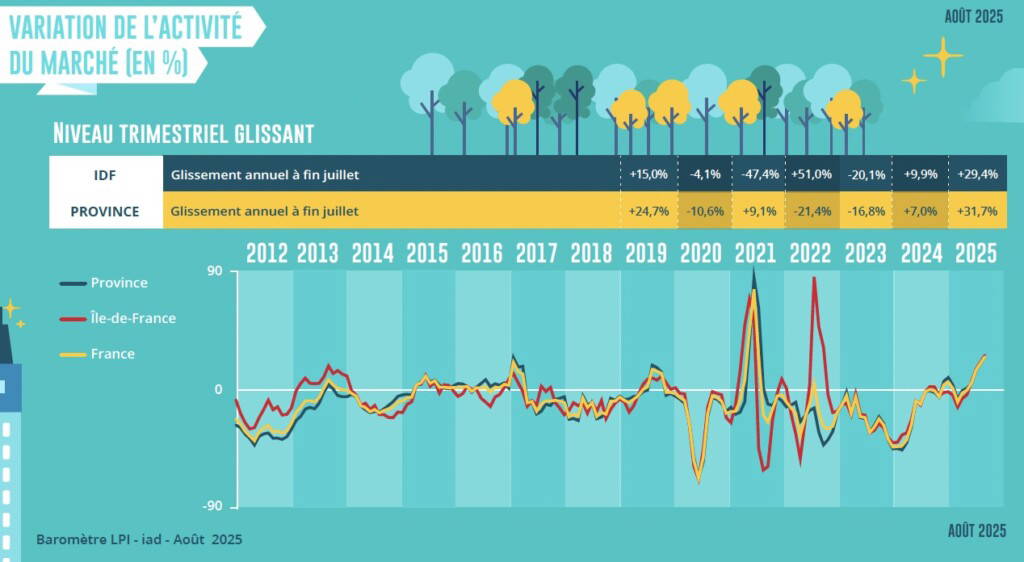

Juillet est habituellement un des 4 meilleurs mois de l’année, avant une pause estivale en août et un repli des ventes de logements anciens de 25 %, en moyenne. Mais cette année, le mois de juin avait été excellent, comparable à celui des années 2016 à 2019, lorsque le marché était au zénith. Aussi juillet a pu paraître décevant, avec une activité en recul de 9.3 % en glissement mensuel, comme en 2024 d’ailleurs : mais loin du + 1.0 % constaté en moyenne, sur longue période. Pourtant, juillet 2025 c’est aussi une progression des ventes de 30.0 %, en glissement annuel.

Ainsi le marché de l’ancien poursuit le redressement amorcé dès janvier 2024. Et les achats de logements anciens réalisés par des particuliers durant les 7 premiers mois de 2025 sont en augmentation de 19.1 % en glissement annuel. D’ailleurs, compte tenu du très mauvais début de l’année 2024, l’activité est en augmentation de 14.2 % sur an. Mais le marché commence à hésiter et la progression des ventes à ralentir, à l’instar de ce qui se constate sur le marché des crédits immobiliers aux particuliers.

Car l’environnement du marché se dégrade : la remontée des prix détériore la solvabilité de la demande et elle interfère avec la stabilisation des taux des crédits immobiliers et la dégradation de l’économie (baisse de la croissance, remontée du chômage, pertes de pouvoir d’achat). L’affaiblissement de la demande de crédits à l’habitat et des intentions d’achats immobiliers annoncent donc l’atterrissage de la conjoncture.

Sur un marché en expansion, avec des ventes en augmentation de 31.0 % sur 3 mois, toutes les régions bénéficient du regain d’activité.

Dans 3 régions représentant près de 15 % du marché national la progression d’activité est plus rapide, de 45 % en moyenne (Champagne-Ardenne, PACA et Picardie) : cette vivacité de la demande accompagne des niveaux de prix toujours abordables (Champagne-Ardenne et Picardie) ; ou une pression de la demande qui se renforce sur des marchés de pénurie (PACA).

En revanche, dans les régions qui avaient bénéficié d’une augmentation (souvent modeste) de l’activité en 2024, les ventes ont augmenté deux fois moins vite que l’ensemble du marché (de 15 % en moyenne) : Alsace, Auvergne, Midi-Pyrénées, Pays de la Loire et Rhône-Alpes. Dans ces régions qui portent 25 % du marché, où les prix sont en général élevés, la demande reste pénalisée par la situation économique et le niveau des apports personnels exigés.

Ailleurs, les ventes se sont élevées à un rythme comparable à celui de l’ensemble du marché.

À lire aussi : Redémarrage confirmé : les prix et les ventes repartent dans l’immobilier ancien et le neuf

Ainsi en Ile de France où le marché bénéficie largement du retour d’acheteurs plus aisés et de ménages ayant au préalable réalisé la revente d’un autre bien immobilier, disposant d’un apport personnel élevé leur permettant de s’affranchir des contraintes imposées par la Banque de France, les ventes ont progressé de près de 30 % durant les 3 derniers mois.

À lire aussi : Marché immobilier : la parenthèse enchantée va-t-elle durer ?

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous