Cet article vous a été :

Le plan de relance présenté récemment par le Premier Ministre fixe un objectif ambitieux pour les 5 prochaines années, la construction de 2 millions de logements. Il referme ainsi la longue période durant laquelle le nombre de logements commencés n’avait cessé de reculer, pour redescendre au niveau de l’année 1954. Les mesures prises en 2025 par Valérie Létard avait permis d’inverser la tendance baissière de la construction. Le plan de relance permettra d’aller plus loin, si la redynamisation de l’accession à la propriété accompagne les dispositions en faveur des secteurs locatifs social et privé.

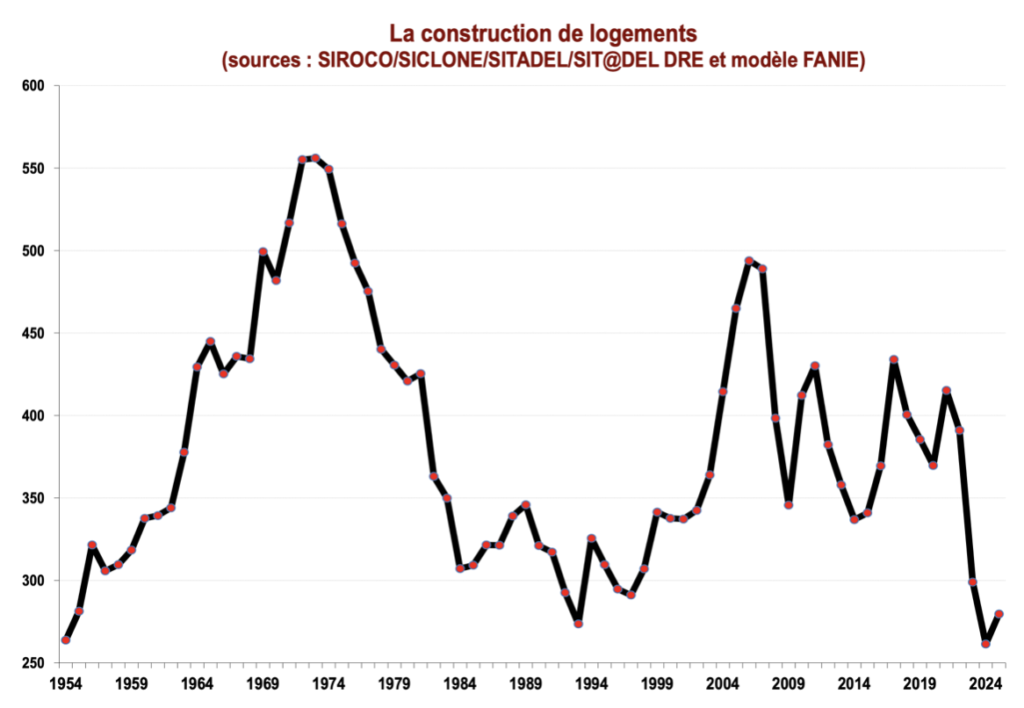

Sans surprise, 2024 restera l’ « annus horribilis » pour la construction de logements. Tous les secteurs ont enregistré une hémorragie sans précédent que les Ministres en charge du dossier n’ont pu que constater. En l’absence de volonté des pouvoirs publics, le nombre de mises en chantier était descendu plus bas encore qu’en 1954 ! Pourtant les déclarations des milieux professionnels et les articles n’avaient cessé de décrire le désastre humain, économique et social qui en résultait. Nous en avions justement parlé : « Construction de logements, anatomie d’une chute annoncée », Journal de l’Agence, n°82, mars 2024).

Et une crise du logement multiforme bloquait l’ensemble de la chaine de mobilité résidentielle. Mais pendant ce temps-là le système statistique de suivi de la construction s’effondrait, comme pour donner un bon motif au gouvernement pour ne rien faire et attendre, pendant huit longues années. Et conduire finalement le ministère du Logement, ou plus exactement son « Service des données et études statistiques » (le SDES), à reconnaître qu’il manquait 1 497 000 logements en France.

À lire aussi : « Construction de logements : partout, beaucoup, pendant longtemps ! »

Aussi, ayant pris la dimension de ce désastre, dès sa nomination en tant que ministre du Logement dans le Gouvernement de Michel Barnier, Valérie Létard a mis en œuvre un ensemble de mesures destinées à redynamiser la construction (avec notamment l’amélioration et l’élargissement du PTZ aux zones B2 et C, l’assouplissement du ZAN, le soutien aux maires bâtisseurs, une exonération de droits de succession atténuant les conséquences désastreuses du rationnement du crédit décidé par la Banque de France et une réflexion – destinée à aboutir – sur la relance de l’investissement locatif), fidèle à sa ligne d’action : « Le logement, c’est un des grands combats de ma vie ! ». De septembre 2024 à octobre 2025, elle a ainsi permis d’enrayer la tendance baissière des mises en chantier et contribué à leur redressement.

À lire aussi : Valérie Létard : 9 mois d’actions pour relancer le logement

C’est dans ce paysage qui a retrouvé des couleurs et redonné de l’espoir aux acteurs de la construction que le Premier ministre, a annoncé le 23 janvier 2026 un « grand plan de relance » pour produire « 2 millions de logements d’ici à 2030« .

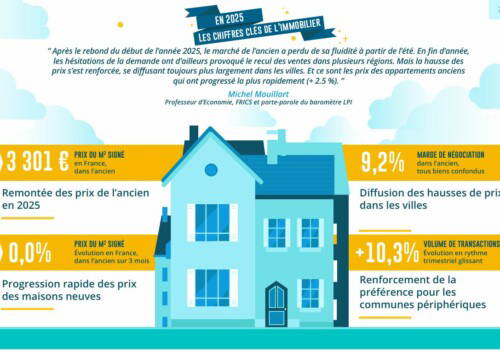

Les mesures décidées par Valérie Létard et destinées à relancer la construction de logements ont bénéficié de la baisse des taux des crédits dans le sillage de la diminution des taux de la BCE et du regain de la production de crédits décidés par les banques dès le printemps 2024. Pourtant l’environnement des marchés de l’immobilier et des crédits n’avait rien d’exceptionnel, car jusqu’au printemps 2025 les conséquences d’un climat politico-économique anxiogène se faisaient ressentir sur le moral des ménages, sur leurs intentions d’achat de logements et leur demande de crédits. Mais dès le début de l’été la tendance dépressive a cédé la place à un optimisme mesuré : la remontée des taux des crédits qui s’est alors amorcée d’après l’Observatoire Crédit Logement / CSA n’a pas contrarié cette évolution. Les conséquences de cette transformation du climat anticipatif des ménages ont d’ailleurs été notables, tant sur l’activité du marché de l’ancien et sur les ventes des constructeurs de maisons individuelles que sur la production de crédits immobiliers.

Par exemple, et à la différence du secteur de la promotion immobilière, le marché des constructeurs de maisons individuelles a enregistré une reprise remarquable des ventes en 2025, de 33.3 % d’après le Markemétron (SMABTP). Jamais par le passé, un tel rythme d’augmentation des ventes n’avait été constaté.

Certes 2024 avait été très mauvaise, mais le renouveau de ce marché est notable et même si l’activité de ce secteur reste très en deçà de son niveau élevé de la période 2016-2019, le redémarrage est solide et sans risque d’un retournement de conjoncture : sauf évidemment en cas de remise en cause de l’élargissement du PTZ d’avril 2025, sacrifié à l’autel de la maitrise des dépenses publiques.

En revanche, l’activité des promoteurs ne réussit toujours pas à rebondir. La demande a pourtant bénéficié de la même dynamique de l’offre bancaire que les autres marchés. En revanche, dans le contexte du resserrement de l’accès au crédit, les niveaux de prix de la plupart des biens présentés sur le marché (et très souvent leur typologie et leur localisation) dissuadent la clientèle, en dépit des avantages « promotionnels » offerts par les promoteurs. En outre, le recentrage du PTZ et l’élargissement des zones d’éligibilité n’ont pas un effet déterminant dans ce secteur, alors que la demande des investisseurs s’est effondrée avec la fin du Pinel.

Aussi, même si la baisse des ventes s’est (doucement) atténuée depuis quelques mois, les conséquences de la chute amorcée fin 2019 perdurent : le total des ventes mesuré en niveau annuel glissant est descendu en 2025 à son point le plus bas depuis 1979, bien en dessous de celui observé durant la crise des années 2008-2009.

Et la construction de logements locatifs sociaux a depuis 2012 abandonné le sentier d’expansion rapide qu’elle avait emprunté à partir de 2002, pour amorcer une tendance baissière persistante depuis : car même si celle-ci se distingue encore de la tendance récessive du secteur de la promotion immobilière, l’année 2025 a été affectée par la montée de l’incertitude, les hésitations puis les renoncements budgétaires et la paralysie parlementaire. D’ailleurs la consommation des agréments a chuté de près de 10 % depuis 2016 (de près de 19 % depuis 2009) alors que l’année 2025 a pleinement bénéficié de l’effet « fin de la période triennale » (surtout à l’aube de l’année des élections municipales) et compte tenu des délais de transformation des agréments de financement en mises en chantier, le secteur locatif social n’a pas contribué au redémarrage de l’ensemble des commencés constaté en 2025.

Pourtant, le nombre de logements commencés s’est redressé en 2025, pour s’établir à 279 700 unités contre 261 400 en 2024 d’après le SDES (Service des données et études statistiques, « Construction de logements : résultats à fin décembre 2025 », STAT INFO, n° 791, janvier 2026). Car la quasi-totalité de l’augmentation des mises en chantier est imputable au redressement des flux de l’accession à la propriété : un peu grâce au rebond de la primo accession malmenée par le rationnement de l’accès au crédit et ses exigences d’apport personnel, beaucoup en raison du déblocage du marché de la revente de logements anciens rendu possible par la hausse des prix des logements.

Mais bien sûr, la crise actuelle de la construction est loin d’être terminée.

Car cette reprise sectorielle risque de rester (trop) modeste en l’absence d’un plan de relance plus large, compte tenu des moyens budgétaires mobilisés par Valérie Létard : toujours exposés aux régulations budgétaires et aux annulations de crédit, compte tenu d’un contexte politico-économique pas forcément favorable à la mise en œuvre d’une politique du logement ambitieuse. Et en 2025, la construction reste loin de son niveau des années 2000-2001 (337 000 unités) avant la grande relance des années 2002 à 2007 décidée par Jacques Chirac, en-deçà de celui de 2014 après la mise en œuvre des dispositions de la ministre du Logement de François Hollande (336 800 unités) ou de celui de 2009 (345 600 unités) lors de la crise économique et financière internationale venue des Etats-Unis, et très loin de celui de 2020 (369 600 unités) lors de la crise sanitaire !

Les scénarii macroéconomiques pour l’économie française pour le période 2026-2028 (notamment ceux de BNP-Paribas et de la Société Générale) ne se distinguent pas par leur excès d’optimisme. Ils escomptent une croissance économique modérée et une remontée du chômage, dans un climat d’instabilité politique et de fragmentation parlementaire persistant, une faible progression du pouvoir d’achat et le maintien d’un taux d’épargne élevé. Car les ménages (et les entreprises) réagissent en général à une telle situation avec davantage de prudence, alimentant une dynamique de ralentissement : aussi la conjoncture ne devrait pas bénéficier d’un raffermissement de la consommation des ménages avant 2028. Et la demande intérieure risque de rester fragile et hésitante, continuant à peser sur les opportunités d’investissement des entreprises et les projets d’achat immobilier des ménages.

Il est donc peu probable que l’environnement économique et financier du secteur du logement s’améliore rapidement.

Surtout que compte tenu des marges de manœuvre budgétaires inexistantes, le resserrement inévitable des dépenses publiques pèsera sur la demande intérieure alors que la BCE va rester très prudente, (presque sûrement) geler ses taux en 2026 pour les faire progressivement remonter à partir de 2027 (au fur et à mesure de la consolidation de la reprise dans la zone euro et de la réapparition des tensions inflationnistes) et confirmer encore pour quelque temps sa stratégie de réduction de son bilan.

La dégradation attendue des conditions de financement et de refinancement de l’économie, la montée des primes de risques et la fragilisation des emprunteurs vont alors peser sur la profitabilité des nouveaux engagements : l’amélioration des conditions de crédit à l’immobilier résidentiel constatée en 2025 cède maintenant la place à une remontée des taux d’intérêt, durable et sensible dans les prochaines années.

Pour autant en supposant que les mesures décidées par Valérie Létard ne soient remises en question, et avant la mise en œuvre des mesures du plan de relance décidées par le Premier Ministre, compte tenu de la pression de la demande et du maintien du soutien des établissements bancaires au secteur de la construction et à la demande de crédits des ménages, le niveau de la construction devrait se redresser à l’horizon 2028, mais sans précipitation.

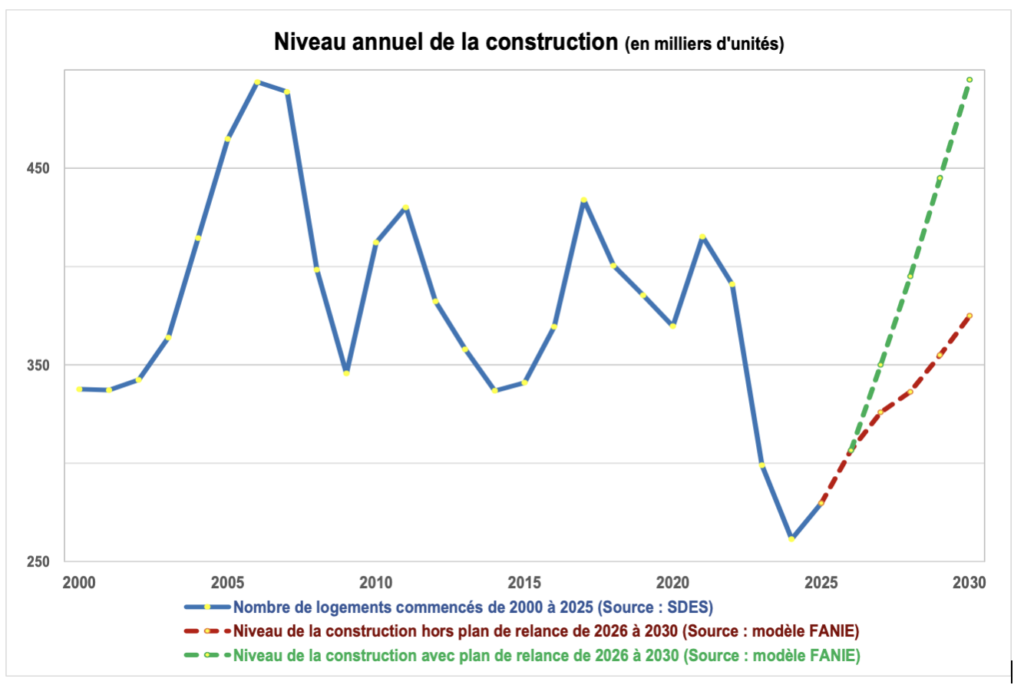

Bien sûr le contexte politico-budgétaire attendu (et son impact sur la croissance économique) et le temps des élections municipales vont, dans un premier temps, modérer la remontée du niveau de la construction : avec 307 000 commencés attendus en 2026, la reprise devrait se poursuivre à l’horizon 2028 pour amener le nombre des mises en chantier à près de 336 000 unités.

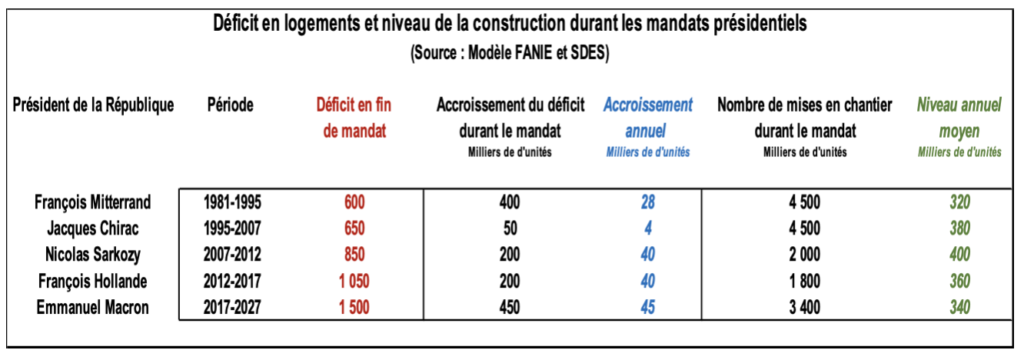

La reprise est bien là. Mais elle est timide et insuffisante pour corriger tant d’années de renoncements et d’abandon de la part des pouvoirs publics. D’ailleurs, le niveau annuel moyen de la construction de la période 2017-2027, les années des mandats présidentiels d’Emmanuel Macron, auront été les moins bonnes depuis 1981 et les deux septennats de François Mitterrand. Plus de 10 % sous le niveau moyen de la période 1995-2007 pourtant marquée par la stagnation du niveau de la construction durant la cohabitation (à moins de 325 000 commencés par an, en moyenne) du premier septennat de Jacques Chirac. Et surtout plus de 15 % sous le niveau moyen du quinquennat de Nicolas Sarkozy qui avait eu à connaître une crise économique et financière internationale comparable à celle de 1929.

Il n’est donc pas étonnant que la crise du logement se soit autant durcie depuis 2017, avec un déficit en logements qui se sera accru de 450 000 unités : jamais jusqu’alors une dégradation n’aura été aussi forte et rapide, même si au total elle ressemble à celle de la période 1981-1995. Et le déficit en logements confirmé par le SDES tangente bien les 1 500 000 unités !

Suivant la trajectoire économique et financière présentée par les grands établissements de crédit pour les années 2026 à 2028 (amélioration de la croissance économique et du pouvoir d’achat, recul du chômage, stabilisation des taux d’intérêt, …) et en l’absence d’un choc exogène à l’économie française (crise internationale, pandémie, désastre écologique, …) et/ou d’une remise en cause du système français de financement du logement que suggère avec insistance (que souhaite) le Conseil des gouverneurs de la BCE (bien relayée par la Banque de France), le redressement du niveau de la construction devrait se confirmer à l’horizon 2030 : avant la mise en œuvre du plan de relance annoncé par le Premier Ministre, Sébastien Lecornu, mais sous l’hypothèse d’une montée en puissance de la relance de l’investissement locatif décidée par Valérie Létard.

A l’horizon 2030, le niveau de la construction se hisserait un peu en dessous de 380 000 unités, au niveau annuel moyen de la période 2000-2025. Il bénéficierait pour cela de la poursuite du redressement de l’accession à la propriété mais qui ne réussirait toutefois pas à retrouver son niveau de 2017 (un peu plus de 230 000), loin derrière celui de 2007 (plus de 300 000) : les flux de l’accession restant bridés par la recommandation du HCSF de décembre 2019 (« La lourde chute de la primo accession à la propriété », Journal de l’Agence, n°87, septembre 2025), une grande part des accédants modestes (et surtout des primo accédants) ne parvenant plus à respecter les exigences d’apport personnel imposées par la Banque de France pour contraindre le niveau de la production de crédits (suivant sa « théorie » selon laquelle cela devait permettre le recul des prix de l’immobilier et enclencher une dynamique autoentretenue d’expansion des marchés immobiliers !). Il devrait aussi s’appuyer sur le regain de l’investissement locatif privé et intermédiaire qui retrouverait son niveau de 2017 (près de 75 000 unités). En revanche, après le rebond du niveau de la construction locative sociale de 2026, le nombre de logements locatifs sociaux commencés redescendrait sous son niveau de 2025.

Mais au total, de 2026 à 2030, ce seraient près de 1 700 000 logements qui seraient construits, soit de l’ordre de 340 000 logements par an en moyenne.

Partant du constat que le niveau des mises en chantier est insuffisant et que la crise quantitative du logement qui en a résulté ne pouvait se résoudre sans un relèvement significatif de l’effort de construction, le Premier ministre a fixé un objectif global de « 2 millions de logements d’ici à 2030 », soit « 400 000 par an » (« Nous étions, ces dernières années, autour des 300.000 logements par an … »). Le plan de relance prévoit un soutien financier aux bailleurs sociaux, mais aussi un nouvel avantage fiscal pour les particuliers qui investissent dans le parc locatif privé (le fameux « statut du bailleur privé ») et une série d’engagements afin de simplifier les normes pour les nouveaux projets immobiliers :

À lire aussi : Budget 2026 définitivement adopté : quelles mesures concernent l’immobilier ?

Sous l’hypothèse de 125 000 agréments de financement de logements locatifs sociaux (et dans le meilleur des cas, chaque année à partir de 2026), ce seront de l’ordre de 100 000 logements sociaux commencés par an (après abandons et annulations) compte tenu de la part de la construction neuve parmi les agréments : mais pas avant 2029 au mieux, et plus probablement à partir de 2030 compte tenu des délais « technico-administratifs » de transformation des agréments en commencés.

Quant à l’objectif de 50 000 logements locatifs privés ou intermédiaires supplémentaires grâce au « dispositif Jeanbrun », le chiffrage peut paraître ambitieux. Mais autant pour les mesures en faveur de la construction locative sociale que pour celles en faveur de l’investissement locatif privé, le succès du plan de relance tiendra évidemment à l’engagement des milieux socioprofessionnels qui ne devraient pas faillir … mais aussi (et cela est moins évident) au respect à moyen terme des engagements budgétaires et règlementaires pris par l’Etat.

Construire 2 millions de logements de 2026 à 2030 suppose évidemment un effort de la part de l’Etat, durable et sans dégradations (comme le Ministère des Finances se plait à les « peaufiner » afin de reprendre la main sur des dossiers qui lui échappent) des dispositifs présentés par le Premier ministre. Cet effort représente 300 000 logements supplémentaires sur 5 ans, venant s’ajouter aux 1 700 000 logements construits en l’absence du plan de relance.

Mais l’effort attendu ne va pas se traduire par un relèvement (très) rapide du nombre de mises en chantier : les temps de la mise en œuvre des procédures et des décisions étant plus ou moins longs selon le type de construction et le maître d’ouvrage, sans oublier le délai nécessaire à la remise en marche d’un appareil de production endommagé par 10 années de descente aux enfers. Ainsi il est peu probable que l’impact du plan de relance soit très visible en 2026. En revanche, les conséquences vont progressivement monter en puissance et conduire le niveau de la construction … bien au-delà des 400 000 commencés dès 2029.

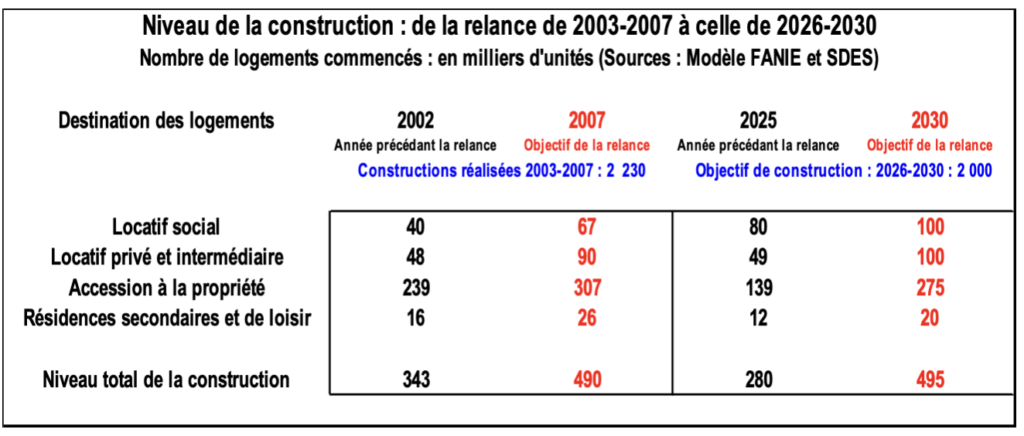

D’ailleurs, le chemin d’expansion des mises en chantier associé au plan de relance présenté par le Premier ministre ressemble d’assez près à celui qu’avait décidé Jacques Chirac en 2002 et qui fut mis en œuvre par les trois Ministres en charge du Logement de son premier (et dernier) quinquennat (Gilles de Robien, puis Marc-Philippe Daubresse et enfin Jean-Louis Borloo). Partant d’une situation caractérisée par l’atonie de la construction locative sociale et la défiance des investisseurs dans le locatif privé, il s’agissait de progressivement remettre en marche la « machine à fabriquer » des logements, en s’appuyant sur un engagement sans faille des fédérations professionnelles (Fédération Française du Bâtiment et Fédération des Promoteurs Immobiliers, notamment) : mais sans oublier la redynamisation de l’accession à la propriété, assez malmenée durant les années de la cohabitation du premier septennat de Jacques Chirac.

Sans oublier l’accession à la propriété, car cette fois encore l’objectif des 2 millions de logements construits ne pourra être atteint sans un doublement du nombre annuel des nouveaux accédants dans le neuf, entre 2025 et 2030 ! Pour cela, le diagnostic a déjà été posé et les actions nécessaires définies depuis plusieurs années (par exemple : « Redynamiser l’accession à la propriété », Rapport final, Conseil National de l’Habitat, Ministère du Logement, septembre 2023) : d’ailleurs, les mesures mises en œuvre par Valérie Létard visaient pour une grande partie d’entre elles à redynamiser l’accession à la propriété (amélioration et l’élargissement du PTZ aux zones B2 et C, assouplissement du ZAN et exonération de droits de succession, notamment) et le résultat ne s’est pas fait attendre.

Afin de doubler les flux de l’accession dans le neuf, deux types d’actions devraient être envisagées et pourraient harmonieusement compléter les dispositions présentées dans le plan de relance du Premier Ministre :

Dans ces conditions, 2 millions de logements pourront être construits de 2026 à 2030. Et en 2030, près de 500 000 logements seront mis en chantier …

À lire aussi : Crédits immobiliers : vers de nouvelles hausses des taux !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par HERVE VOIRIN, il y a 3 mois

Michel Mouillart pose les bonnes questions. Mais on ne va pas se raconter de belles histoires : le vrai sujet n’est pas de savoir si on PEUT construire 400 000 logements par an. C’est de savoir si les

primo-accédants arriveront à les acheter.

Nous publions des baromètres PTZ dans plus de 20 territoires. Les chiffres du terrain racontent autre chose que le discours ambiant.

En Île-de-France, un couple primo peut acheter un T3 neuf à Villiers-le-Bel pour 749 EUR/mois avec le PTZ, contre plus de 1 200 EUR de loyer pour la même surface. Aux Mureaux, dans les Yvelines, c’est 844 EUR/mois moins cher qu’un loyer. L’offre existe. Et la demande est là.

Le problème ?

Sur 29 millions de foyers éligibles au PTZ, 45 000 l’utilisent.

Moins de 0,2 % de taux de recours.

On peut reclasser toutes les communes qu’on veut, tant que personne n’explique aux locataires qu’ils ont droit à 180 000 EUR à 0 %, ça ne changera rien.

Le vrai plan de relance, c’est un plan d’information.