Cet article vous a été :

Rien de pire que l’incertitude et l’instabilité, surtout lorsque les opérateurs n’ont pas de prise sur les éléments pouvant perturber les prévisions. C’est bien cela qui chagrine tout le monde en ce moment. Analyse de la conjoncture des taux des crédits immobiliers par Bruno Rouleau.

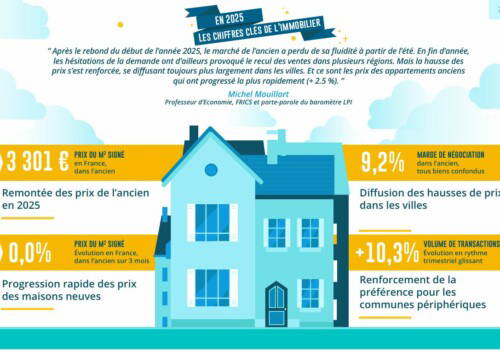

Le marché immobilier ne connait pas la dynamique espérée des professionnels dans la transaction, et cela alimente la remontée des prix – pas partout mais parfois de façon significative dans les zones tendues -.

On ne parle même plus de la production du marché du Neuf.

Et quant au marché locatif, tandis que s’approche la période des recherches de logements pour les étudiants en vue de la rentrée de septembre prochain, les annonces gouvernementales, pour la réintégration des locations classées en G, sèment le doute (sur la durée de cette disposition, sur les aides quant aux travaux engagés, sur l’estimation des biens à vendre…) autant dans la tête des bailleurs, que des professionnels de l’immobilier, voire que des potentiels locataires eux-mêmes.

Il n’en faut pas moins pour plonger les banques dans l’hésitation.

Les fourchettes de taux selon les durées restent larges, toujours pour maitriser la capacité de dérogation pour les dossiers recherchés par les banques, mais avec des accords moins faciles à obtenir et dont la durée de validité a été raccourcie à quelques jours parfois.

Pour notre baromètre, cela donne pour ce début du mois de mai :

Il est évident que le contexte géopolitique international conjugué aux incertitudes socio-économiques nationales mettent à mal les stratégies des banques.

En réflexion entre continuer de soutenir la saison printanière de l’Immobilier et sécuriser la rentabilité des nouveaux crédits distribués, la plupart ont actualisé leurs barèmes avant même la fin du mois d’avril, en n’affichant qu’une légère hausse des taux.

La principale raison : après le soulagement du maintien par Moody’s de la notation de la dette souveraine de la France en AA3 (avec perspective négative) le 20 avril, l’OAT 10 ans s’était redonnée de l’air en repassant de 3,92 à 3,48 %. Mais la poursuite de l’attentisme politique et les risques de remontée de la situation de l’emploi ont eu raison de ce répit, et l’OAT est de nouveau au-delà des 3,75 %.

S’ajoute à cette donnée technique une approche ambivalente s’agissant de la montée des risques sur la défaillance des entreprises, qui entrainerait des possibles vagues de réduction d’emploi dans leur sillage.

Mais aussi quant à la situation du marché immobilier, avec des annonces volontaristes du gouvernement mais qui ne pourront cependant pas trouver d’effet sur l’équilibre de l’offre et de la demande avant plusieurs mois, et qui, du coup, ne freinent pas la remontée des prix constatée depuis le début de l’année.

Bilan : actifs financés en hausse, risque de dé-solvabilisation des emprunteurs accru et absence de visibilité à moyen terme sur les taux d’intérêt, tout cela donne un cocktail qui fait « mal à la tête » des directions générales et financières des établissements de crédit.

D’autant que dans le même temps, la hausse des taux, quand bien même serait-elle limitée, fait rejaillir le traumatisme du marché de 2022 sur l’effet de ciseaux que produirait une poursuite de la hausse des taux avec des taux d’usure en repli, qui ne sont réactualisés que trimestriellement (et sur la base des conditions des crédits débloqués, soit donc 4-5 mois après leur accord ! On recommence l’explication de texte…), et donc avec de l’inertie dans l’ajustement aux conditions du marché. Si ce risque n’est pas encore critique, l’évolution des prochaines semaines pourrait générer une crispation plus forte, au pire de la saison du Logement. Déjà des organisations d’intermédiaires alertent les autorités de régulation du marché sur cette possibilité, mais sans réaction pour l’heure de ces dernières.

Heureusement pour le marché, la Banque Centrale Européenne, lors de son comité mensuel des gouverneurs du 30 avril a décidé de jouer le statu quo, tout en se réservant la possibilité d’intervenir au regard de l’évolution du regain d’inflation.

L’avenir va dépendre de ce qui se passera à l’international et de l’incidence sur la zone euro, très exposée aux variations des prix des hydrocarbures.

Dans ce contexte, les candidats à l’achat doivent s’engager dès lors que le bien est validé, et ont plus que jamais intérêt à privilégier très en amont la qualité de la préparation et de la présentation de leurs projets, notamment via des courtiers en crédit, pour optimiser leurs chances de convaincre le banquier prêteur de leur accorder sa confiance.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Peter Jorgensen, il y a 3 mois

Merci pour cette analyse détaillée de la position des banques dans cette période d’incertitude. Effectivement, les banques réussissent encore à contenir la hausse des taux mais jusque quand ? Je pense que cette situation ne va pas durer comme je l’explique dans cet article : https://www.peter-jorgensen-consulting.com/blog/hausse-des-taux-faut-il-acheter-un-bien-immobilier-rapidement-avant-fin-2025

Par Journal de l'Agence, il y a 3 mois

Bonjour cher lecteur et merci de ce commentaire et de votre fidélité.

Délicat de se projeter dans un avenir à quelques mois, tant les éléments exogènes à la stratégie bancaire sont nombreux. Comme vous le précisez dans votre article, la corrélation entre taux de l’OAT 10 ans et taux des crédits immobiliers est assez forte. Néanmoins, nous avons la chance d’avoir un système bancaire français solide et qui, malgré la politique de taux fixes, peut compter sur une duration (durée réelle de détention des crédits) hyper stable. Si on fait une moyenne sur le territoire, on se situe entre 8 et 12 ans, selon les zones géographiques et la typologie du bien. Du coup, les opérations de couverture sont encore possibles. Ce qui inquiète aujourd’hui davantage les banques, c’est l’incidence de la conjoncture politico-économique sur la confiance des ménages et leur solvabilité, au travers le risque porté sur les entreprises. Et comme il demeure une pression de la demande de logements dans un marché d’offres compliqué, il y a fort à parier que les banques relèveront légèrement les taux d’intérêt, mais avec des capacités de dérogation pour ajuster leurs objectifs. Elles ont les fonds propres suffisants pour absorber. Mais la sélection dans les dossiers risque de se durcir, et le niveau d’apport personnel exigé devrait remonter sur les zones tendues.

Bruno ROULEAU Délégué Général FEDERATION DU COURTAGE EN CREDIT