Cet article vous a été :

Alors que le taux moyen des crédits immobiliers semble peu évoluer depuis plusieurs mois, les dynamiques à l’œuvre sur le marché racontent une tout autre histoire. Dans cette nouvelle analyse de conjoncture, Michel Mouillart décrypte la remontée progressive des taux observée depuis l’été 2025, le recul de la production de crédits et les ajustements des stratégies bancaires dans un environnement incertain. Un éclairage indispensable pour comprendre les évolutions récentes du financement immobilier.

L’environnement des marchés immobiliers est devenu particulièrement anxiogène. Pas seulement depuis le déclenchement de la guerre au Moyen-Orient ou de celle en Ukraine. Les désordres économiques et financiers, mais aussi sanitaires et environnementaux pèsent sur les prises de décisions des investisseurs et des acheteurs depuis nombre d’années. Pour se limiter à un passé « récent », les années 2020 par exemple, la dynamique d’expansion de la plupart des secteurs de l’immobilier résidentiel en a été affectée.

Et pourtant, en dépit de la crise que les a touchés, beaucoup de marchés présentent encore des niveaux d’activité singulièrement élevés : tel par exemple le marché des crédits immobiliers ou celui des logements anciens. En revanche, d’autres ont connu une forte chute d’activité, presque toujours en réponse à des transformations de dispositifs publics de soutien à la demande : tel le marché de la promotion immobilière ou celui de la construction de maisons individuelles, bien que ce dernier bénéficie d’une embellie qui depuis près de 18 mois lui a redonné des couleurs.

Dans un paysage finalement assez tourmenté, toute l’attention semble alors tournée vers l’évolution des taux des crédits immobiliers qui, pour beaucoup, est essentielle : même si d’autres déterminants de la décision paraissent fondamentalement plus importants, tel par exemple les taux d’apport personnel exigés.

Pour autant, ce qui ressemble à une relative stabilité de ces taux rassure : alors qu’en fait les taux des crédits remontent depuis l’été 2025, et rapidement depuis le début de l’année. Alors évidemment, en dépit de présentations souvent trompeuses, la production de crédits immobiliers recule depuis septembre 2025 !

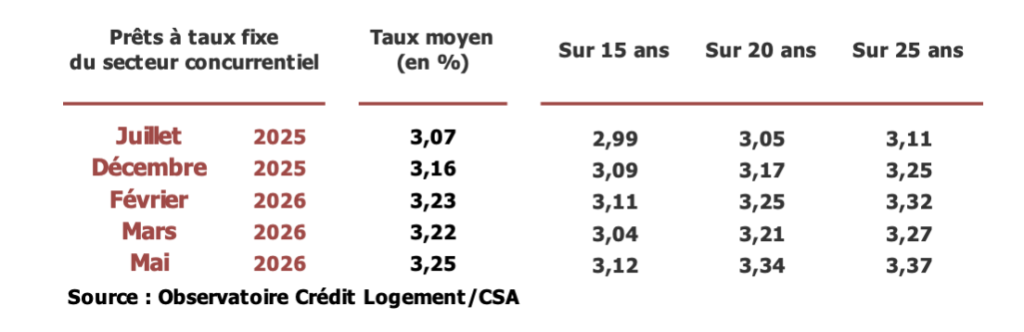

Après avoir reculé durant plus d’une année, le taux des crédits immobiliers s’était redressé durant l’été 2025 d’après l’Observatoire Crédit Logement/CSA : il avait alors repris 11 points de base (pdb) entre juin et décembre 2025, pour finir l’année à 3.16 %. Puis après une hausse rapide en janvier (+ 3 pdb) et février 2026 (+ 4 pdb), le taux moyen des crédits immobiliers s’était stabilisé pour s’établir à 3.23 % durant un trimestre, entre février et avril. La tendance haussière qui avait prévalu durant le second semestre 2025 a alors cédé la place à la stabilisation du taux moyen : habituellement, l’effort « commercial » de certaines banques s’observe avec le retour du printemps et le renouveau saisonnier de la demande ; mais il est en général « sélectif », permettant d’éviter l’accumulation des risques de défaut des emprunteurs qui se renforcent lorsque la situation économique se détériore.

En outre, cette année les banques ont dû faire face à un affaiblissement de la demande de crédits : dans un environnement anxiogène qui depuis l’été 2025 freinait réalisation de nombreux projets immobiliers, les ménages ont été confrontés dès le mois de mars 2026 aux conséquences économiques du déclenchement de la guerre au Moyen-Orient. Les banques ont donc été contraintes de réajuster à la baisse leurs barèmes (bien au-delà d’un simple geste commercial) pour répondre à cette dégradation de la demande : afin de préserver leur volume d’activité, elles ont dans un premier temps choisi de différer les ajustements des taux aux contraintes des marchés financiers et de ne pas répercuter la brutale détérioration des marchés obligataire et boursier français.

Pourtant, confrontées au renforcement de l’incertitude, les banques avaient largement intégré les risques de dégradation de la solvabilité des emprunteurs dans leurs stratégies commerciales : elles ont renforcé leurs stratégies prudentielles et margé pour renforcer leurs fonds propres, mais en évitant de trop peser sur la solvabilité de leurs clientèles face à une demande de crédits de plus en plus hésitante. Et dès avril avec l’accentuation de la crise économique et financière provoquée par le déclenchement de la guerre au Moyen-Orient, dans un contexte politico-économique national particulièrement propice à l’accentuation des tensions sur les marchés obligataire et boursier, les établissements de crédit ont progressivement relevé leurs taux d’intérêt.

À lire aussi : Crédits immobiliers : les banques freinent la hausse des taux face à une demande en repli

Néanmoins, bénéficiant du regain saisonnier habituel, la demande a retrouvé plus de vigueur en avril. Mais après un 1er trimestre d’hésitations, alors que les taux de refinancement de la BCE n’avaient pas été réajustés depuis juin 2025, les banques ont cependant relevé les taux de leurs produits « phares » : l’arbitrage en faveur du renforcement des fonds propres a doucement pris le pas sur la consolidation d’une demande toujours plus inquiète. Et depuis mars, les taux des prêts à 15 ans ont augmenté de 8 points de base (pdb), ceux à 25 ans de 10 pdb (12 pdb depuis décembre 2025) et ceux à 20 ans de 13 pdb (17 pdb depuis décembre 2025).

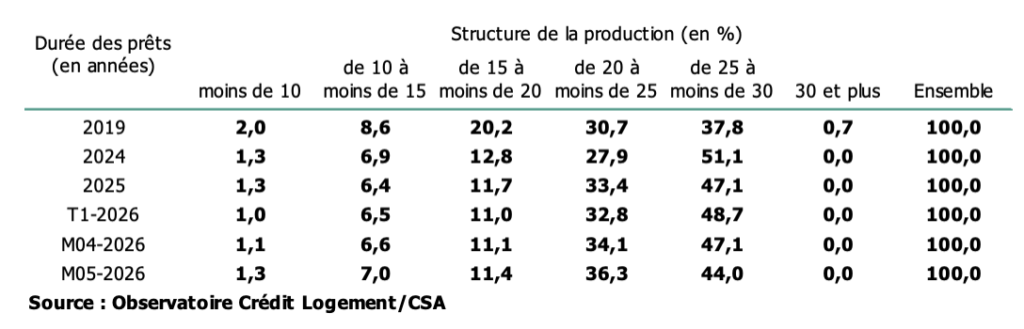

Mais comme la structure de la production se transforme (recul de la part des prêts les plus longs et les plus chers, au bénéfice de prêts moins longs et à taux plus bas), le taux moyen observé n’a que très modérément augmenté depuis le début de l’année pour s’établir à 3.25 % en mai dernier, d’après Crédit Logement/CSA : depuis février, au-delà des faibles variations constatées d’un mois sur l’autre, c’est donc l’image d’une relative stabilité du taux moyen qui a prévalu.

Car la déformation de la structure de la production est rapide. La proportion des prêts bancaires d’une durée de 25 ans et plus se replie nettement à 44.0 % en mai 2026, en diminution de 4.7 points depuis le début de l’année : en 2024, cette catégorie de prêts représentait 51.1 % de la production. En revanche, la part des prêts de 20 ans à moins de 25 ans augmente encore en mai pour s’établir à 36.3 %, confirmant la progression de son poids dans le marché observée depuis 2024. La structure du marché s’est donc transformée, même si dans un paysage déstabilisé par la montée de l’incertitude, les banques s’efforcent de contenir la durée de leurs engagements et évitent les durées les plus longues, sans pour autant négliger les formules à durée élevée.

Cette déformation de la structure de la production permet donc de contenir le taux moyen des crédits, puisque les prêts les plus longs et donc les plus chers voient leur poids se réduire dans le marché au bénéfice de prêts moins longs et à taux plus bas. Et ces évolutions illustrent les ajustements des stratégies dans un environnement dominé par l’incertitude et le renforcement des tensions.

À lire aussi : En route pour la remontée des taux des crédits et l’atterrissage du marché de l’ancien

Après un début d’année 2025 qui avait bénéficié d’un regain de dynamisme, la reprise du marché a progressivement perdu de la vigueur, dans un environnement peu favorable à partir de l’été : dégradation du marché de l’emploi, détérioration du cadre politico-économique des marchés immobiliers, maintien du resserrement de l’accès au crédit imposé par la Banque de France, remontée des taux des crédits immobiliers et augmentation rapide des coûts des opérations réalisées. Le 2nd semestre 2025 a ainsi connu un affaiblissement de la production de crédits et du nombre de prêts accordés : une telle évolution, tout de même inquiétante après 18 mois d’une progression rapide de l’activité a été constatée aussi bien par l’Observatoire Crédit Logement/CSA que par les statistiques mensuelles de crédit à l’habitat de l’ACPR (Autorité de contrôle prudentiel et de résolution), et même par la Banque de France dans sa publication mensuelle, bien que les indicateurs de marché de cette dernière soient en général en retard de 3 mois sur la conjoncture.

Le début de l’année 2026 a confirmé ces évolutions : toutes les enquêtes soulignant que la demande de crédits et les intentions d’achats immobiliers se dégradaient rapidement, sans espoir d’un rétablissement rapide venant inverser la tendance récessive des marchés. Certes le mois de mars a bénéficié du regain saisonnier traditionnel de la demande qui, par ailleurs, a pu profiter de la stratégie déployée par les banques en matière de taux d’intérêt. Mais le déclenchement de la guerre au Moyen-Orient, avec ses conséquences économiques et financières sur la croissance et le pouvoir d’achat des ménages, est venu détériorer un peu plus l’environnement des candidats à un emprunt immobilier : aussi la dégradation de la conjoncture s’est confirmée.

Et après une courte embellie au mois d’avril portée par des établissement bancaires soucieux de limiter le repli de la production de crédits immobiliers, la conjoncture du marché s’est fortement détériorée en mai : la succession des jours fériés et des ponts n’ayant pas été propice à l’expansion de l’activité, alors que la remontée rapide des taux d’intérêt des produits phares s’est renforcée et que la guerre au Moyen-Orient a commencé à peser lourdement sur l’ensemble de l’économie française.

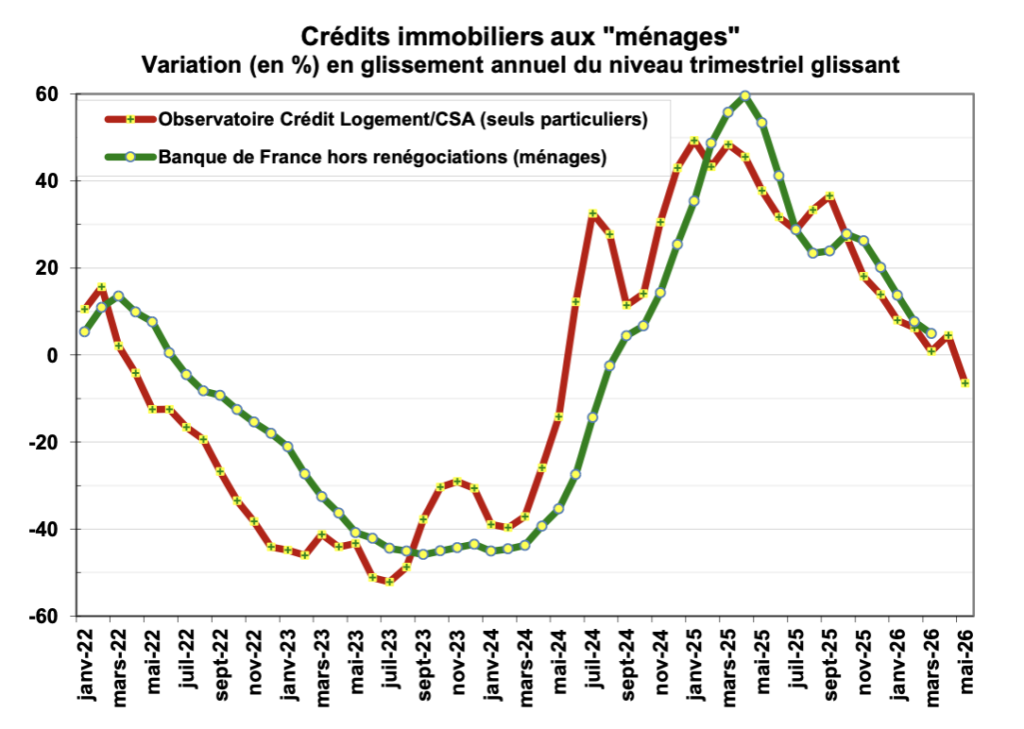

Le rythme d’évolution de l’activité constaté à fin mai témoigne de l’affaiblissement de la demande et du marché des crédits, faisant désormais ressortir une baisse des indicateurs : avec en glissement annuel (GA), – 6.5 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 37.8 % il y a un an à la même époque ; et – 1.1 % pour le nombre de prêts accordés, contre + 50.2 % il y a un an.

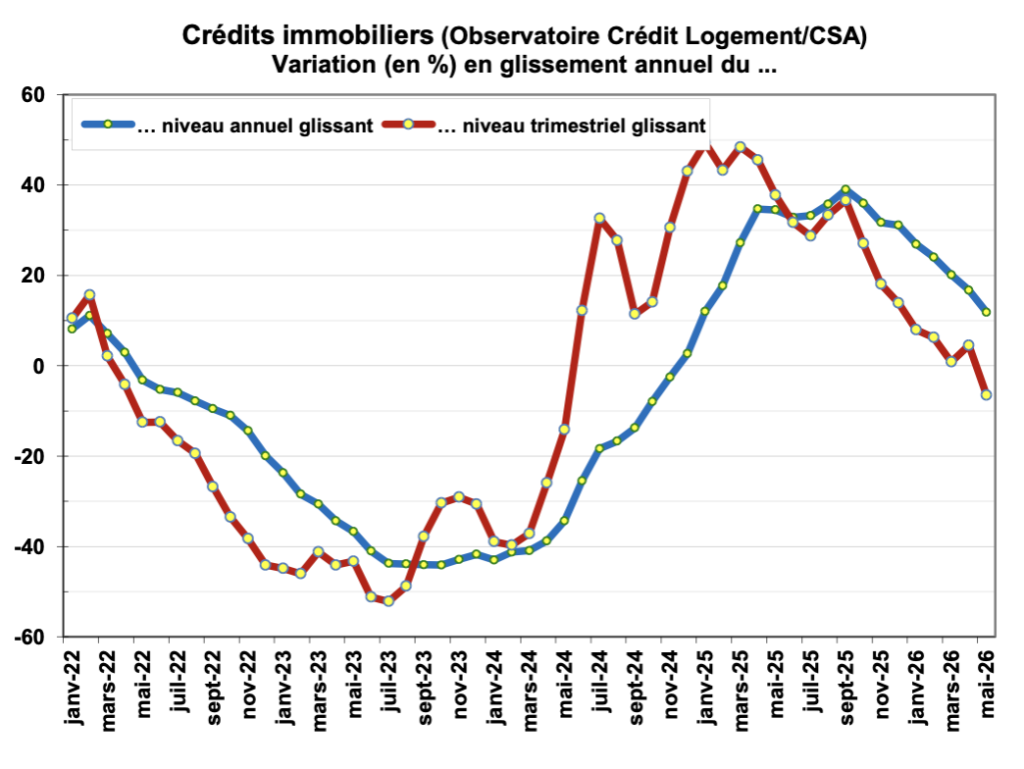

L’atterrissage de la conjoncture a donc été très rapide et le risque de recul de la production qui s’était éloigné en avril a ressurgi en mai : avec la crainte d’un durcissement supplémentaire, si la crise ouverte avec la guerre au Moyen-Orient perdurait. D’ailleurs l’atterrissage du marché des crédits qui jusqu’alors semblait opérer en douceur prend une allure moins sympathique : à fin mai, la production de crédits mesurée en niveau annuel glissant n’augmente plus que de 11.8 % en GA, contre + 31.1 % à fin décembre 2025. Et le nombre de prêts accordés mesuré en niveau annuel glissant ralentit aussi très rapidement, avec + 17.7 % à fin mai, contre + 38.0 % à fin décembre 2025.

À lire aussi : Crédits immobiliers et à la consommation : pourquoi le nombre de ménages endettés a chuté

Le paysage des marchés immobiliers qui s’est dessiné n’est pas très avenant ! Et il est à craindre que l’environnement économique et financier des prochains mois n’apporte guère de réconfort.

La dernière livraison par l’Insee des Comptes de la Nation (Informations Rapides, n° 133, 29 mai 2026) a montré que le joli décor que la Banque de France (« Projections macroéconomiques », 25 mars 2026) et d’autres se sont évertués à présenter alors que par exemple la BCE sonnait le tocsin depuis plusieurs semaines, cachait en réalité une situation économique très inquiétante : un recul modéré du PIB au 1er trimestre, une perte de pouvoir d’achat des ménages, une remontée du chômage, … Ainsi, certains responsables patronaux (le président du Medef, par exemple) n’hésitent plus à évoquer l’occurrence d’une courte récession (au 2ème trimestre) que les pouvoirs publics auront beaucoup de difficultés à endiguer en l’état d’une « situation budgétaire calamiteuse ».

D’autant que le conflit du Moyen-Orient a ravivé les tensions inflationnistes : autant sur le prix de l’énergie et les coûts de beaucoup de matériaux, rendant de plus en plus difficiles la réalisation des chantiers de construction ou de réhabilitation, que sur l’indice des prix à la consommation. Et ce redémarrage de l’inflation constitue un vrai danger : pour des raisons économiques bien sûr (le fameux effet de second tour). Mais aussi et surtout peut-être pour la dynamique des taux d’intérêt : avec une inflation à 3.2 % en mai dans la zone euro (et une inflation sous-jacente à 2.5 %), la probabilité que la BCE décide de relever ses taux le 11 juin prochain a bondi. Certes, cette éventualité avait déjà été envisagée dans les scénarii économiques et financiers proposés en avril par exemple (« Quand l’incertitude paralyse la demande des ménages », Journal de l’Agence, n° 90, juin 2026). Mais présentement, cela signifie qu’un message supplémentaire est transmis aux ménages dont la demande vacille depuis l’automne 2025 ; mais aussi (et surtout peut-être) aux établissements bancaires qui vont durcir les conditions d’octroi des prêts et poursuivre la remontée de leurs taux, sans que leur main ne tremble !

L’horizon s’est obscurcit. Et le scénario d’une remontée des taux des crédits immobiliers présenté fin avril et confirmé en mai devra sans aucun doute être révisé, ayant peut-être été un peu trop timide. Avec à sa suite, un petit changement « paradigmatique » ou tout au moins une évolution plus substantielle du vocabulaire utilisé pour décrire la conjoncture des marchés des crédits immobiliers et de la transaction immobilière : en abandonnant la notion d’atterrissage en douceur …

À lire aussi : Taux en hausse, prêts plus longs : les nouvelles réalités du crédit immobilier

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous