Cet article vous a été :

Le débat sur le logement se focalise souvent sur l’évolution du taux de propriétaires. Mais derrière cet indicateur se cachent des mécanismes en réalité bien plus complexes. Michel Mouillart analyse l’impact des politiques de crédit, du niveau d’apport personnel et de la place des primo-accédants dans la dynamique du marché immobilier français.

L’état des marchés immobiliers est habituellement scruté de très près, afin de conseiller au mieux les décideurs publics et les professionnels. Pourtant, les diagnostics présentés résistent souvent assez mal à l’épreuve des faits, voire à leur confrontation à la réalité. Tel est le cas, par exemple, du recul du fameux taux de propriétaires ou de la supposée reprise de la primo-accession à la propriété. Et comme à l’approche de la prochaine campagne présidentielle, la question du logement sera fréquemment posée, un petit tour du côté des statistiques immobilières n’est pas forcément inutile.

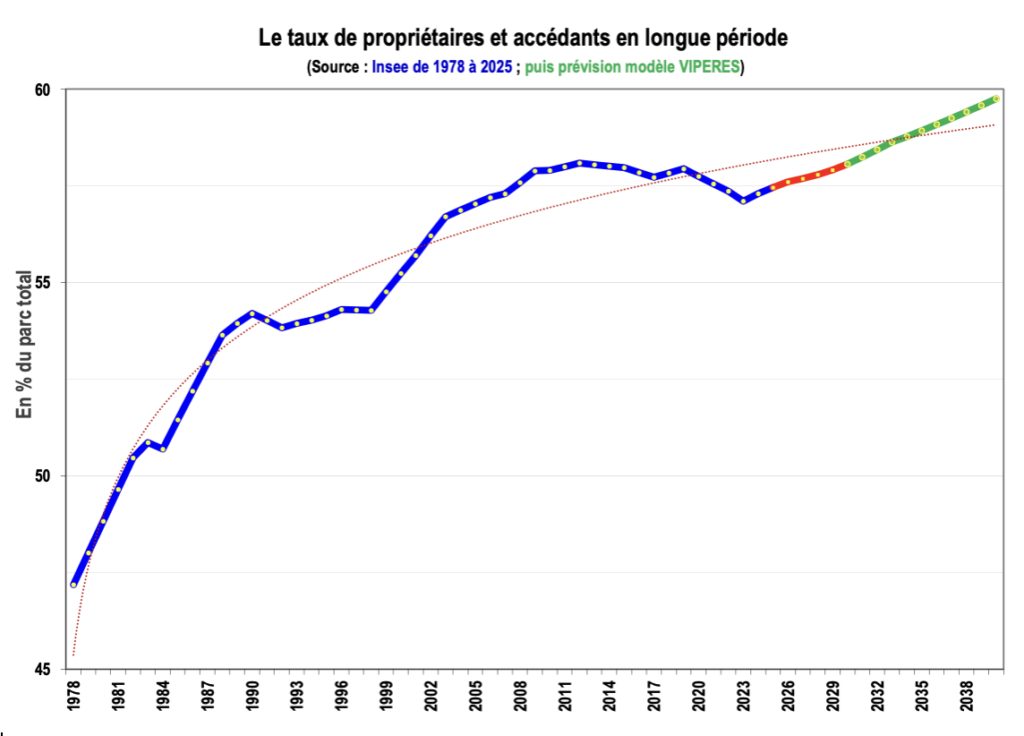

Il est habituel de considérer que le taux de propriétaires, c’est-à-dire la part des accédants et des propriétaires occupants au sein du parc des résidences principales, recule maintenant « après plus de 35 ans de progression ininterrompue ». Ainsi, « l’accession à la propriété a été reléguée au second plan », alors que « les efforts se tendent vers l’offre locative » : il serait donc « impératif » que le prochain Président de la République décide de « faire une priorité d’inverser la courbe », en dépit de l’état des finances publiques.

A l’appui de cette analyse portée par des articles de presse, il y aurait un article de l’Insee de janvier 2026 (« Conditions de logement début 2024 », Insee Première, n° 2090), bien sûr. Pourtant, il n’est nullement fait référence à un tel retournement « historique » dans cet article. Et ses auteurs (Camille Dufour et Emmanuelle Guesdon) expliquent même que la proportion de ménages propriétaires de leur résidence principale constitue une de « ces proportions … stables sur dix ans » ! Mais il est vrai que quelques organisations professionnelles du secteur avaient déjà présenté le constat d’un récent recul historique du taux de propriétaires.

Pourtant le recul du taux de propriétaires est « ancien », identifié par l’Insee dès 2015 (« Les conditions de logement fin 2013 », Insee Première, n° 1546, avril 2015) : au sein du parc des résidences principales, « plus de la moitié de ces logements (58 %) étaient occupés par des ménages propriétaires. Après avoir augmenté dans les années 1990 et 2000, le flux annuel des acquéreurs récents est revenu à des niveaux plus faibles … ». Dès 2013 en effet, la remise en cause des voies et des moyens de la politique du logement des Présidents Chirac et Sarkozy a lourdement pesé sur les flux de l’accession à la propriété : le nombre de primo-accédants qui détermine la dynamique du taux de propriétaire s’est effondré dès 2012, perdant 169 000 unités par an (entre 2011 et 2012-2013) d’après l’Observatoire du Financement du Logement (OFL) de l’Institut CSA … contre 117 000 entre 2007 et 2009, durant la crise économique et financière internationale venue des Etats-Unis. Le taux de propriétaires a alors dévissé, pour amorcer dix années d’un recul « presque » ininterrompu, entre 2012 (58.1 %) et 2023 (57.1 %).

Le recul du taux de propriétaires n’a bénéficié que d’une courte embellie, vers la fin des années 2010. Car inquiets du recul de l’accession à la propriété, les établissements bancaires ont ajusté les conditions de crédit proposées à leurs clientèles, afin de pallier les insuffisances de la politique du logement. Ils ont amplifié la baisse les taux des crédits, allongé les durées de prêts octroyés et surtout considérablement assoupli leurs exigences concernant l’apport personnel des nouveaux emprunteurs : jusqu’à présent le taux d’apport s’élevait, jusqu’à plafonner à 29.7 % en 2015 ; il a alors reculé rapidement pour s’établir à 21.2 % en 2019 d’après l’OFL. Ce que l’Observatoire Crédit Logement/CSA a aussi permis d’établir. Evidemment, cela ne put que déplaire à la Banque de France : dès l’automne 2019, la « fameuse recommandation » du HCSF est venue « siffler la fin de la récréation ».

À lire aussi : Crédits immobiliers : les banques freinent la hausse des taux face à une demande en repli

Néanmoins, les flux de l’accession et de la primo-accession avaient pu rebondir, pour s’établir à leur plus haut niveau jamais observé par le passé ! Mais grâce au rationnement de l’accès au crédit mis en place par la Banque de France, la chute des marchés a pu reprendre et le taux de propriétaires rechuter.

Cependant, dès 2024 le taux de propriétaires a rebondi pour s’afficher à 57.5 %. Il ne s’agit évidemment pas d’une reprise rapide et prononcée de la primo-accession à la propriété : mais simplement du blocage de l’investissement locatif privé.

Après plus de 10 années de mise en œuvre d’un encadrement des loyers dont la pertinence et l’efficacité ont régulièrement été remises en cause, d’annonces (souvent confuses) et de dispositions mal calibrées concernant la lutte contre les « passoires thermiques », de remise en cause jusqu’à la suppression des incitations à l’investissement locatif privé, … l’appétence des investisseurs s’est largement émoussée. Et suivant l’habituel « jeu à somme nulle », le taux de propriétaires en a tiré avantage : sans cependant que la taille du parc de logements en tire bénéfice, bien au contraire si on se souvent qu’il manque maintenant en France près de 1.5 millions de logements (« Construction de logements : partout, beaucoup, pendant longtemps ! », JDA, 2 septembre 2025).

En dehors d’un tel « effet d’aubaine », la baisse du taux de propriétaires n’est pas inéluctable. Si le « plan de relance à 2 millions de logements » annoncé par le Premier Ministre atteignait son objectif, le taux de propriétaires devrait remonter. Car pour construire beaucoup plus, il faudrait impérativement redynamiser l’accession à la propriété (« Construction : un plan de relance à 2 millions de logements ? », JDA, 19 février 2026), sinon, point de salut ! Et pour cela, élargir et muscler le PTZ : ce qui paraît peu probable compte tenu de l’état budgétaire de la France. Ou et surtout, abandonner le rationnement de l’accès au crédit en renonçant à la « recommandation » du HCSF dont la justification reste à démontrer (comme cela fut le cas pour l’encadrement des loyers) : les avantages d’une telle mesure étant nombreux, sans coût budgétaire, sans risque de « surendettement », mais avec un impact sur les marchés immobiliers (dont celui de l’investissement locatif privé) immédiat.

Alors le taux de propriétaires remonterait à 58 % dès 2030, pour se hisser vers les 60 % en 2040, si d’ici là les décideurs de la politique du logement n’avaient pas encore une fois changé d’avis …

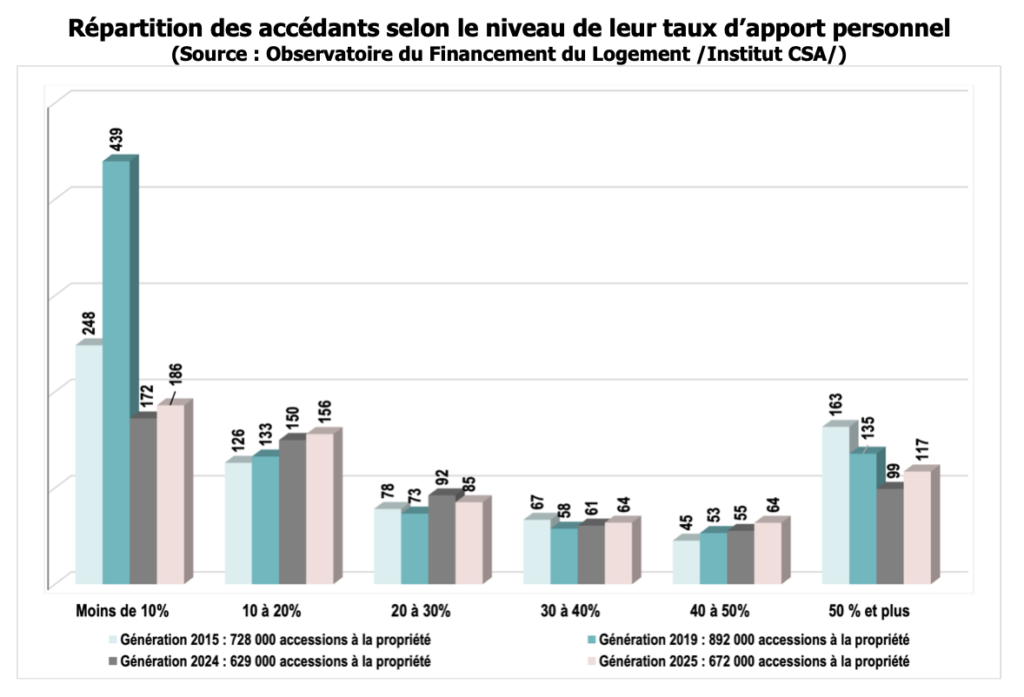

En fait, la clé principale de réglage des flux de l’accession et de la primo-accession reste le taux d’apport personnel demandé par les banques depuis 1987, l’année de la levée de l’encadrement du crédit (« L’essor du crédit immobilier en France, un siècle d’expansion et d’hésitations », Revue Banque, n° spécial « 100 ans de Revue Banque », septembre 2026, à paraître). Certes l’évaluation des capacités de remboursement des emprunteurs, les conditions de crédit et les éventuelles aides publiques sont essentielles dans la décision d’octroi des prêts. Mais le réglage global des niveaux, la décision d’amplifier l’activité ou la contrainte imposée de « réduire la voilure » passent presque toujours par le niveau du taux d’apport : un taux faible permet de faire rentrer dans le marché des candidats à l’accession jeunes ou modestes par exemple ; alors qu’en relevant le taux, c’est à coup sûr l’éviction du marché de ces candidats et même souvent de revenus moyens ne pouvant plus acheter sur des espaces urbains à prix élevés et conduits à déplacer leur demande sur des territoires moins convoités.

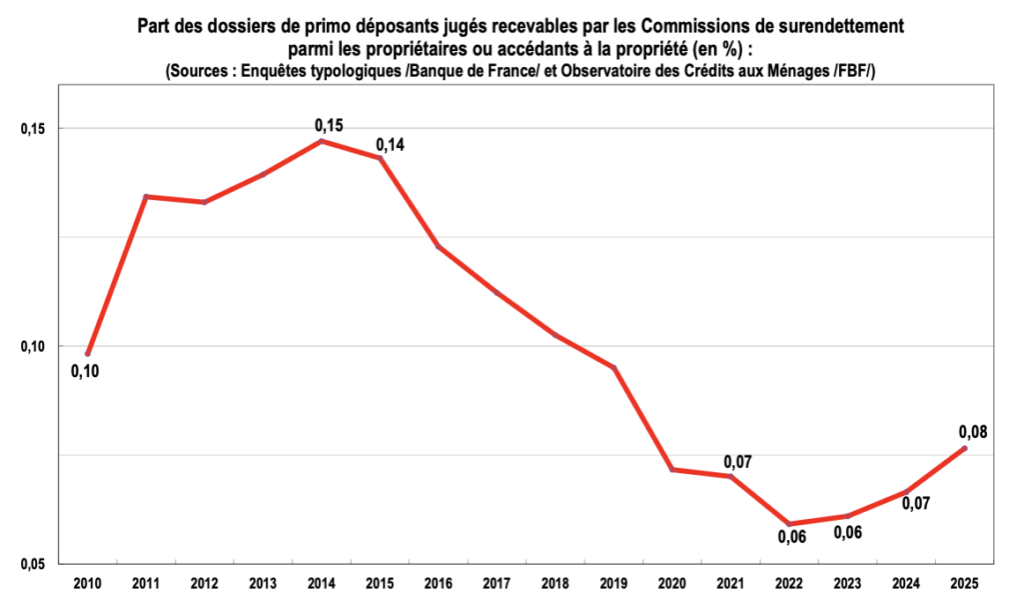

Ainsi en assouplissant leurs exigences d’apport personnel, les établissements bancaires avaient permis à 191 000 ménages supplémentaires faiblement dotés en apport (un taux de moins de 10 %) de réaliser leurs projets d’accession à la propriété entre 2015 et 2019 : ce qui s’était traduit (compte tenu des « effets de bord ») par une augmentation du niveau annuel de l’accession de 164 000 unités. Mais à la différence de ce qui fut avancé lors des conférences de presse destinées à justifier la « recommandation » du HCSF, cette augmentation du niveau de l’accession ne s’est pas accompagnée d’une « progression préoccupante » du surendettement des accédants à la propriété. Bien au contraire puisqu’entre 2015 et 2019, le taux de diffusion du surendettement parmi les propriétaires et accédants a reculé de 28.5 % (passant de 0.14 % de l’ensemble des accédants – en cours de remboursement, donc – à 0.10 % en 2019) : faisant même qu’un tel taux de « défaut » aussi faible ne pouvait qu’attester de la très bonne santé du système français de financement du logement ! D’ailleurs en 2015, ce sont de l’ordre de 22 000 propriétaires et accédants qui sont concernés (sur un total de près de 8.6 millions de propriétaires et d’accédants) : ils ne sont plus que 15 000 dans ce cas en 2019 (sur un total de 9.1 millions de ménages concernés).

Et si en apparence le taux de diffusion du surendettement remonte depuis 2022, il convient de préciser que le nombre de ménages concernés stagne à 10 000 unités par an, alors que le total des propriétaires et accédants ne cesse de reculer, à 8.9 millions d’unités (« Crédits immobiliers et à la consommation : un recul inédit du nombre de ménages endettés en 2025 », JDA, 11 mars 2026).

Mais en dépit de l’impact récessif marqué que la limitation du taux d’endettement imposé par la recommandation a pu avoir sur les marchés de l’immobilier résidentiel, la Banque de France n’est guère revenue sur sa stratégie de rationnement de l’accès au crédit (nourrissant l’espoir qu’une telle stratégie enclencherait une baisse salvatrice des prix de l’immobilier – que certains professionnels souhaitaient, par ailleurs – et un relèvement automatique de la demande … comme cela pouvait encore être enseigné il y a un grand nombre d’années !). Et entre 2019 et 2025 le nombre des accédants dont le taux d’apport personnel est inférieur à 10 % a véritablement fondu : – 253 000 unités (- 57.6 %). En outre, cette baisse n’a été qu’imparfaitement compensée par un accroissement du nombre des accédants dont le taux d’effort est compris entre 10 et 30 % (+ 35 000 unités) : autant en raison de la difficulté à mobiliser un apport supplémentaire pour des ménages déjà faiblement dotés ; que par l’abandon des projets d’une partie des ménages au taux d’apport compris entre 10 et 20 %, eux aussi confrontés à la difficulté d’accroître leur effort en la matière. Et finalement, une perte (nette) exceptionnelle de 218 000 accédants a pu être constatée entre 2019 et 2025 (ce qui représente 99 % du recul de la primo-accession constaté durant cette période).

À lire aussi : Taux en hausse, prêts plus longs : les nouvelles réalités du crédit immobilier

La stratégie visant à redynamiser les marchés immobiliers (dont, principalement, ceux de l’accession et de la primo-accession) et mise en œuvre par les banques a été pleinement efficace.

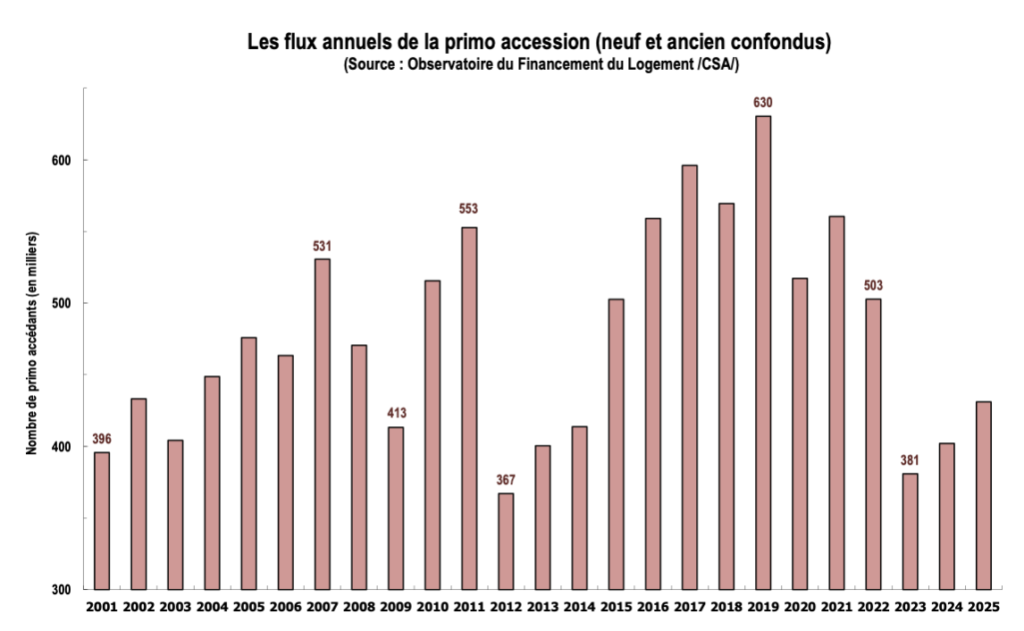

Durant la seconde moitié des années 2010, et après la succession d’« annus horribilis » débutée en 2012, l’allègement des contraintes d’apport personnel avait permis aux flux de l’accession à la propriété et surtout à ceux de la primo-accession de nettement se relever : à partir de 2015 et jusqu’en 2019, 2.86 millions de primo-accédants à la propriété (69.3 % de l’ensemble des accédants) ont pu réaliser leur projet ; le niveau annuel moyen de la primo-accession s’est établi à 572 000 unités durant ces années, contre 394 000 unités chaque année de 2012 à 2014.

Un tel rebond de la primo-accession (en niveau annuel moyen, + 45.2 %) avait alors permis au taux de propriétaires de se redresser : car la primo-accession alimente le parc des propriétaires et des accédants, alors que la secundo-accession ne fait que faciliter les transactions sur les marchés, mais sans impact direct sur le taux de propriétaires ; comme d’ailleurs les rachats de créances ne participent pas à l’augmentation de l’encours des crédits immobiliers…

Mais il ne s’agissait que d’une embellie ! Car entre 2019 et 2023, les flux de la primo accession ont été fortement impactés par la chute du marché provoquée par la mise en œuvre des exigences d’apport personnel imposées par la Banque de France : – 249 600 entre 2019 et 2023 (soit – 39.6 %) dont – 121 900 unités pour la seule année 2023 (soit – 24.2 %), contre « seulement » – 60 100 unités en 2008 (- 11.3 %) lorsque les pouvoirs publics avaient choisi de préserver (autant que possible) la primo-accession à la propriété et d’éviter une crise de l’accès au logement. Dans ce temps, les flux de la secundo accession ont nettement moins souffert de la récession du marché avec – 16 000 unités entre 2019 et 2023 (soit – 6.1 %) : et – 56 100 unités en 2023 soit – 18.6 %, à la différence des évolutions observées en 2008 (avec – 85 100 unités, soit – 27.1 %).

Le taux de propriétaires en a été largement affecté et a reculé en conséquence. Alors que le rebond du nombre de primo-accédants à la propriété qui a accompagné la reprise constatée depuis 2024 sur le marché de l’accession n’a pas été suffisamment puissant pour infléchir la tendance récessive du taux de propriétaires. Car ce rebond doit être considéré à l’aune des situations observées depuis un quart de siècle. Bien entendu, ce renouveau de la primo-accession a été rendu possible par l’évolution des conditions de crédit et le regain de l’offre bancaire : il a aussi bénéficié du dégrippage progressif du marché de l’ancien qui a libéré une offre de produits budgétairement accessibles à des primo-accédants. Néanmoins en s’établissant à 431 000 unités en 2025, les flux de la primo-accession restent faibles et ne permettent pas de compenser la chute de ces effectifs intervenue dès 2020.

Entre 2019 et 2025, le nombre de primo accédants a en effet diminué de 31.6 % (- 199 400 unités) : en 2025, il est donc juste revenu à son niveau de 2014, lorsque le marché sortait difficilement de sa récession débutée en 2012 en réponse à la remise en cause de l’extension du PTZ à l’ancien sans travaux et à la réorientation de la politique du logement mise en œuvre à la suite de l’élection présidentielle.

En outre la part de la primo-accession reste au plus bas, à un de ses plus bas niveaux depuis 2007 : à 62.6 % en 2025, elle s’établit sous sa moyenne de longue période (65.7 % en moyenne depuis 1995), comme d’ailleurs le nombre de primo-accédants (470 000 en moyenne chaque année depuis 1995). Et rien ne permet d’attendre le relèvement de la part de la primo-accession, et donc du taux de propriétaires … sauf si la mise en œuvre du plan à 2 millions de logements peut s’appuyer sur une relance de l’accession en abandonnant le rationnement de l’accès au crédit décidé par la Banque de France.

À lire aussi : Construction : un plan de relance à 2 millions de logements ?

Depuis près de vingt ans, les marchés de l’accession à la propriété et de la primo-accession ont été très souvent malmenés. Les crises nationales et internationales se sont succédé, les politiques publiques n’ont pas vraiment montré leur attachement à la mise en œuvre du droit au logement et à la faculté offertes aux ménages de choisir leur statut d’occupation, les politiques monétaires n’ont pas toujours été accommodantes et l’environnement politico-économique a (très) fréquemment été source de déstabilisation pour les candidats à une accession à la propriété.

Plus récemment, le déclenchement de conflits armés venant impactés l’économie française et ses ménages, avec son lot de tensions monétaires et financières et d’incertitude, a lourdement pesé sur les intentions d’achats immobiliers et de recours au crédit.

Pourtant, les marchés immobiliers ont développé un niveau d’activité bien supérieur à celui de périodes contemporaines antérieurs considérées comme meilleures : car rien ne s’est passé comme « prévu », même si l’amplitude des mouvements de l’activité a pu inquiéter, autant les milieux professionnels directement impactés par les périodes de recul de l’activité, qu’une demande devant prendre des décisions sur la base d’informations de marché dont la pertinence n’est pas forcément excellente…

Au premier rang des ménages censés être pénalisés par ces évolutions et les situations associées, les jeunes dont l’accès à la propriété serait entravé : par des prix trop élevés, des banques ne leur prêtant plus (ou mal), des logements inadaptés…

À lire aussi : Primo-accession à la propriété : une chute historique qui fragilise tout le marché immobilier

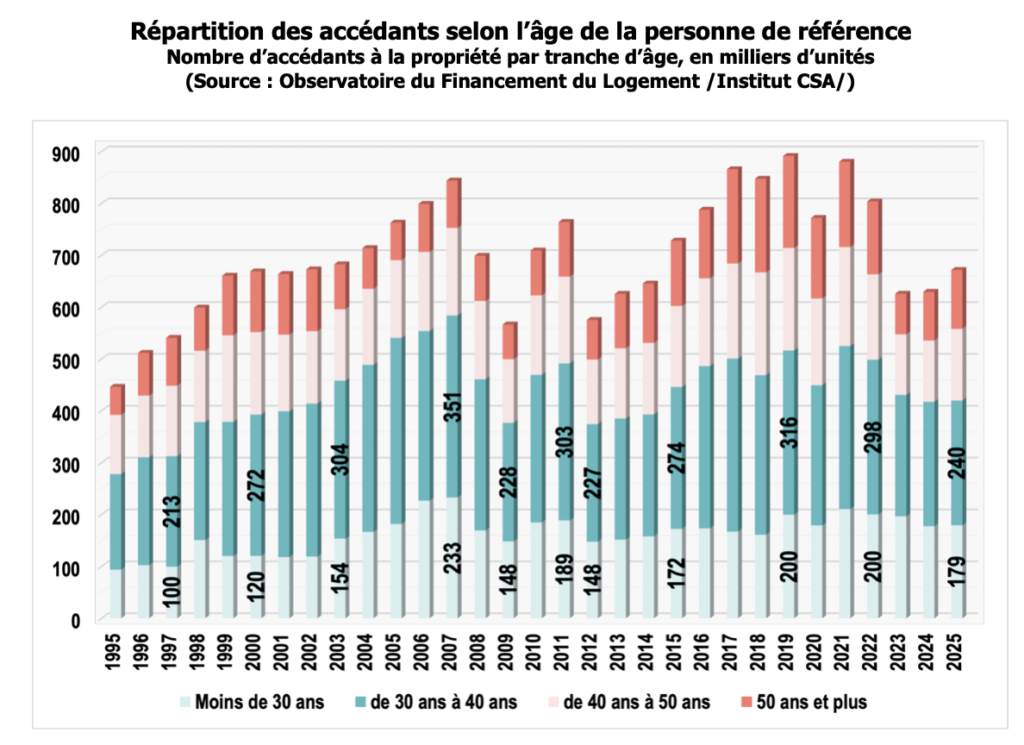

Pourtant, peu d’enquêtes nationales permettent d’affirmer cela. Ainsi l’Observatoire des Crédits aux Ménages (Association des Sociétés Financières et Fédération Bancaire Française) constate qu’avec les améliorations successives du PTZ et en dépit de la suppression de l’APL-accession, la proportion des jeunes qui accèdent à la propriété a nettement progressé depuis 2005 (« L’Observatoire des Crédits aux Ménages », 38ème rapport annuel, ASF et FBF, janvier 2026) : d’autant que l’allongement de la durée des prêts et la diminution des taux d’apport personnel décidés par les banques au milieu des années 2010 ont permis de renforcer cette tendance, la crise sanitaire et la mise en œuvre de la recommandation du HCSF n’ayant pas affecté cette expansion. Les bouleversements économiques récents (inflation, pertes de pouvoir d’achat, remontée des taux, …) ont certes pesé sur le dynamisme de leurs flux d’accession à la propriété (comme d’ailleurs sur l’ensemble des autres candidats à une accession), mais l’élargissement de l’offre bancaire leur a permis résister, en dépit de la montée des incertitudes politico-économiques et des évènements internationaux particulièrement anxiogènes : ainsi en 2025, 32.4 % des moins de 30 ans étaient en cours d’accession (33.9 % en moyenne depuis 2020), contre 13.6 % en moyenne avant la réforme du PTZ de 2005, puis 19.6 % jusqu’en 2015.

Et l’OFL confirme que si le nombre d’accédants de moins de 30 ans varie d’une année sur l’autre, en réponse aux bouleversements de l’environnement des marchés, il fait preuve d’une relative résistance face aux conséquences des perturbations économiques et financières qui affectent aussi les décisions des autres tranches d’âge.

À lire aussi : Crédits immobiliers : les taux montent vite et la production de crédits recule rapidement

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous