Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université Ouest et porte-parole du baromètre LPI-Se Loger analyse les dernières tendances des marchés immobiliers à fin août 2015 et livre les résultats de l’édition de septembre.

L’activité du marché de l’ancien est restée soutenue durant l’été. Les ventes ont certes fléchi au mois d’août, mais sans perdre le bénéfice d’une reprise qui s’amplifie depuis un an. D’ailleurs, les biens de qualité sont revenus à la vente, notamment dans les espaces de villes les plus convoités. La vigueur de la demande per met maintenant de les commercialiser, sans devoir baisser les prix proposés pour ne pas risquer un allongement du délai de vente.

met maintenant de les commercialiser, sans devoir baisser les prix proposés pour ne pas risquer un allongement du délai de vente.

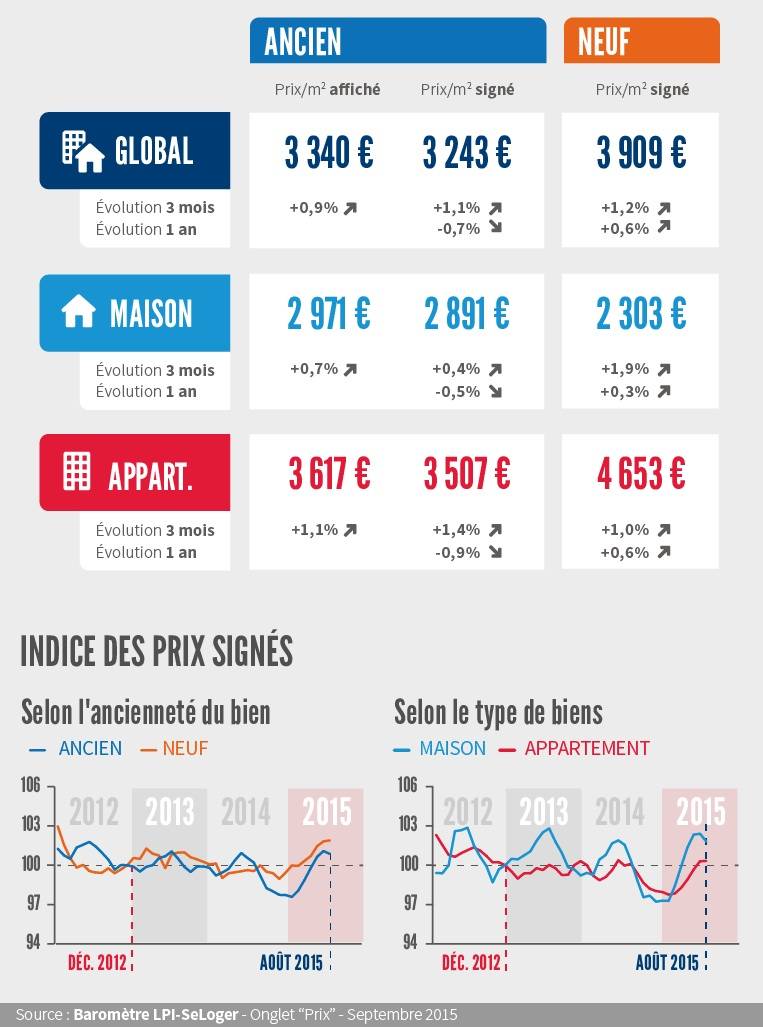

La pression sur les prix n’est donc pas retombée, même si traditionnellement leur rythme de progression est moindre qu’au début de l’été. En août, les prix affichés par les vendeurs ont ainsi progressé de 0.9 % au cours des 3 derniers mois (+ 1.1 % pour les appartements et + 0.7 % pour les maisons).

Et la hausse des prix signés est restée soutenue en août : + 1.1 % sur 3 mois (+ 1.4 % pour les appartements et + 0.4 % pour les maisons). Les prix signés s’établissent de ce fait à 0.7 % au-dessus de leur niveau d’août 2014.

Mais le décrochage des prix observé durant l’hiver dernier continue de peser sur le rythme annuel d’évolution des prix signés : avec – 0.7 % pour l’ensemble du marché (- 0.9 % pour les appartements et – 0.5 % pour les maisons).

La hausse des prix des logements neufs se poursuit : en août, les prix signés ont cru de 1.2 % au cours des 3 derniers mois (+ 1.0 % pour les appartements et + 1.9 % pour les maisons). Ils sont maintenant à 2.4 % au-dessus de leur niveau d’il y a un an.

En dépit de la pause estivale habituelle du marché, la pression sur les prix ne se s’est pas relâchée. En août, la hausse des prix du neuf s’amplifie même sur l’ensemble du marché : + 0.6 % sur un an (+ 0.6 % sur les appartements et + 0.3 % sur les maisons). Comme les prix connaissent généralement une poussée en septembre (surtout pour les appartements), 2015 va refermer la parenthèse déflationniste qui s’était ouverte durant l’automne 2012.

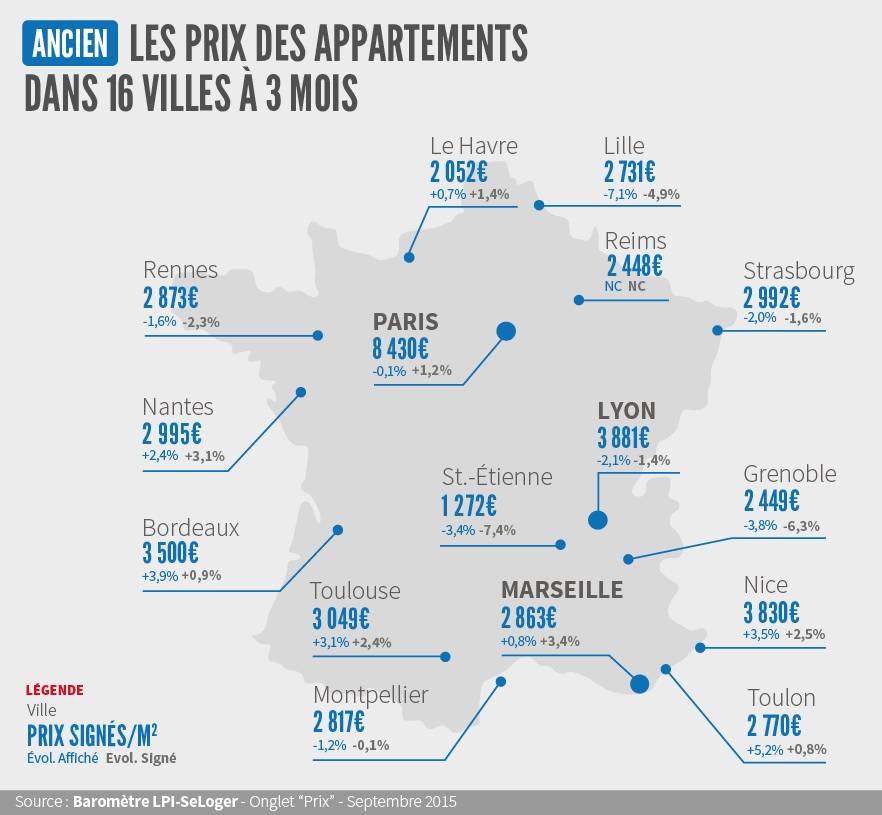

Durant le mois d’août, les prix signés ont poursuivi leur progression dans la plupart des villes de plus de 150 000 habitants, mais à un rythme moins rapide qu’auparavant. La hausse a été de plus de 2 % sur les 3 derniers mois à Marseille, Nantes ou Toulouse, par exemple. La progression a été moins rapide, de l’ordre de 1 %, à Bordeaux ou Paris. Et les prix étaient orientés à la baisse à Saint Etienne ou Strasbourg, exprimant les hésitations du marché.

Durant le mois d’août, les prix signés ont poursuivi leur progression dans la plupart des villes de plus de 150 000 habitants, mais à un rythme moins rapide qu’auparavant. La hausse a été de plus de 2 % sur les 3 derniers mois à Marseille, Nantes ou Toulouse, par exemple. La progression a été moins rapide, de l’ordre de 1 %, à Bordeaux ou Paris. Et les prix étaient orientés à la baisse à Saint Etienne ou Strasbourg, exprimant les hésitations du marché.

Ailleurs en Province, la hausse des prix mesurée sur 12 mois est installée à Aix en Provence, Le Mans, Limoges, Metz, Orléans ou Villeurbanne. Et la baisse des prix laisse progressivement la place à la remontée à Amiens, Besançon, Dijon ou Mulhouse. En revanche la baisse persiste à Brest, Clermont-Ferrand, Nîmes ou Perpignan : le marché n’a pas réussi à repartir.

En moyenne France entière, la marge de négociation s’est établie à 5.0 % en août. Elle est de 4.9 % pour les appartements et de 5.1 % pour les maisons.

Sur le marché des maisons, les marges sont maintenant redescendues à leur niveau moyen des années 2012-2013 : un équilibre a été retrouvé entre les offreurs et les demandeurs. En revanche, elles ne reculent toujours que lentement sur le marché des appartements. Sur ce marché, les vendeurs espèrent toujours plus que ce que la demande est prête à accepter.

Sur le marché des maisons, les marges sont maintenant redescendues à leur niveau moyen des années 2012-2013 : un équilibre a été retrouvé entre les offreurs et les demandeurs. En revanche, elles ne reculent toujours que lentement sur le marché des appartements. Sur ce marché, les vendeurs espèrent toujours plus que ce que la demande est prête à accepter.

Les marges restent les plus fortes dans le Limousin, mais aussi en Bretagne et en Champagne-Ardenne. Elles sont en recul et les plus faibles sur les marchés où la pression de la demande est plus forte (en Ile de France, en Midi-Pyrénées et en Rhône-Alpes, par exemple).

En 2012, la Province avait été plus pénalisée par la suppression du PTZ à l’ancien que l’Ile de France. Et alors que la reprise de 2013 bénéficiait pleinement à l’Ile de France, les ventes d’ancien avaient tardé à redémarrer en Province. En revanche, l’Ile de France a été plus impactée que la Province par la parenthèse du printemps 2014 ouverte par la loi ALUR. D’ailleurs, les ventes d’ancien sont reparties en Province dès l’automne 2014, alors que l’activité restait à la peine en Ile de France.

Grâce à de très bonnes conditions de crédit, l’activité est repartie rapidement au printemps, partout sur le territoire. La reprise est un peu plus rapide en Province (+ 14.4 % en août, contre + 12.9 % en Ile de France).

Ainsi le niveau des ventes est en hausse de 8.0 % sur un an en Province, contre + 2.2 % pour l’Ile de France.

» La vigueur de la demande permet maintenant de commercialiser les biens de qualité, sans devoir baisser les prix proposés pour ne pas risquer un allongement du délai de vente », Michel Mouillart, porte-parole du baromètre LPI-SeLoger

Comme chaque année, l’activité à fléchit en août. Mais les ventes se sont établies à un niveau de 14.0 % supérieur à ce qu’elles étaient en août 2014. L’activité du marché de l’ancien a donc fait preuve de vivacité durant l’été. Et d’ailleurs, il faut remonter à l’été 2011 pour retrouver un tel dynamisme.

Les conditions de crédit sont toujours très bonnes, en dépit des relèvements de barème intervenus en d’août. Le moral des ménages mesuré par l’INSEE est élevé, favorisant le dynamisme de la demande. Et le retour des acheteurs étrangers constaté depuis le début de l’année accentue la reprise.

Ainsi le niveau des ventes est en hausse de 6.2 % sur un an. Pour l’année, alors que les taux des crédits immobiliers ne devraient plus guère s’élever, la progression de l’activité sera d’au moins 10 % !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Soumagne, il y a 11 années

La période est clairement déflationniste, ce n.est pas le faible soubresaut de T2/T3 qui va changer la tendance baissière.

La population vieillit et donc devient forcément vendeuse et les jeunes qui rentrent sur le marché sont desolvabilises par les salaires à la baisse, le chômage.

Seuls les secundo accédant qui ont su profiter de l.age d.or 1996-2006 s.en sortent en prenant leur plus values ou bien en pouvant racheter plus grand.

Entre les impôts en plus, les TF1, les TH et la modulation des allocs, beaucoup vont devoir vendre avec une perte.

Enfin, on verra bien début Janvier ce qu.il en est.

Par Peyron, il y a 11 années

Cet article n’engage que celui qui y croit ! Je suit tout à fait d’accord avec M. Soumagne