Cet article vous a été :

Beaucoup (faute de pouvoir observer les éléments statistiques nécessaires) ne regardent que les niveaux des taux (et quelquefois les durées), ce qui est pourtant insuffisant même s’il ne s’agit que d’apprécier la solvabilité de la demande. Dans les faits, ce qui importe plus, ce sont les conditions d’octroi des prêts : il est préférable pour le marché de bénéficier de meilleures conditions d’octroi que de taux bas !

Dès l’automne 2017, le marché des logements anciens était entré en mode dégradation. En 2018, le nombre de compromis signés (en avance de l’ordre de six mois sur celui des actes définitifs) a donc reculé. Cette mauvaise conjoncture n’est pas surprenante, dans un paysage dominé par la dégradation des dispositifs publics de soutien de la demande, par les inquiétudes des agents économiques (comme l’enquête mensuelle de l’Insee auprès des ménages l’a révélé, mois après mois) et par les conséquences de la hausse des prix de l’immobilier sur la solvabilité de la demande. C’est dans ce paysage que l’assouplissement des conditions d’octroi des prêts a permis d’atténuer les tendances récessives du marché.

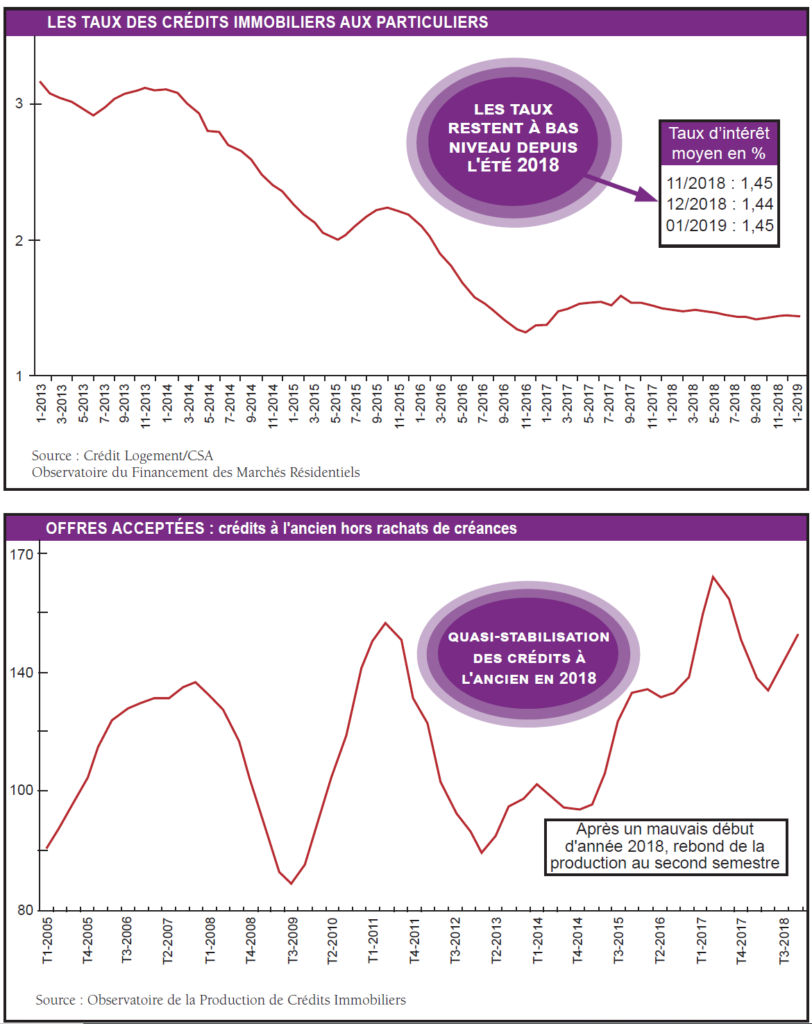

En 2018, l’amélioration des conditions de crédit s’est poursuivie, d’après l’Observatoire Crédit Logement/ CSA qui permet d’analyser chaque année 40 % des prêts accordés pour le financement des achats immobiliers des ménages. Les durées des crédits accordés se sont allongées comme jamais par le passé, pour s’établir à 227 mois en moyenne, au niveau le plus élevé observé jusqu’alors. Et les taux du secteur bancaire (hors garanties et assurances) ont encore reculé (1,44 % au 4e trimestre) : d’ailleurs, depuis le mois de juin, ils sont restés (largement) inférieurs à l’inflation, dessinant une situation inédite depuis 1974.

Cependant cette amélioration des conditions de crédit n’a pas été suffisante pour faire rebondir la demande : elle n’a pas permis de compenser la détérioration de la solvabilité de la demande provoquée par la hausse des prix de l’immobilier et la dégradation des soutiens publics. Par exemple, si on observe les années 2016 à 2018, cette amélioration n’a permis que de compenser la dégradation de la solvabilité de la demande provoquée par une hausse des coûts des opérations immobilières estimée à 11 %, au total : alors que, dans le même temps, les aides personnelles à l’accession ont été supprimées, le pouvoir d’achat des ménages est resté en berne, …

Si le marché des crédits et, par conséquent, celui de l’ancien n’ont pas reculé aussi fortement qu’initialement attendu, ce n’est donc pas (seulement) en raison de l’amélioration des conditions de crédit. Car dès le printemps, la plupart des établissements de crédit ont aussi assoupli les conditions d’octroi des prêts (avec des taux d’apport personnel particulièrement bas), afin de servir des clientèles de plus en plus modestes, s’efforçant ainsi d’enrayer la chute rapide de leur production de crédits.

Cet aspect du marché est pourtant largement négligé. Car beaucoup (faute de pouvoir observer les éléments statistiques nécessaires) ne regardent que les niveaux des taux (et quelquefois les durées), ce qui est pourtant insuffisant même s’il ne s’agit que d’apprécier la solvabilité de la demande. Dans les faits, ce qui importe plus, ce sont les conditions d’octroi des prêts : il est préférable pour le marché de bénéficier de meilleures conditions d’octroi que de taux bas ! Que serait par exemple la demande adressée aux investisseurs (dont les taux d’apport peinent à se maintenir au-dessus de 10 %) avec des taux d’intérêt à 1 %… si, dans le même temps, les emprunteurs devaient présenter des taux d’apport de 30 % (voire de 35 %), comme cela fut le cas par le passé (durant la première moitié des années 1980, par exemple) ?

Pour illustrer l’impact que l’assouplissement a pu avoir sur le marché de l’ancien, on peut rappeler que le taux d’apport personnel, qui était en moyenne de 20,5 % durant les années 2015-2017 et de 26,2 % entre 2005 et 2014, est descendu à 16,7 % en 2018, d’après l’Observatoire Crédit Logement/ CSA ! Un taux d’apport aussi bas ne s’était jamais constaté par le passé.

En 2018, le nombre de compromis signés dans l’ancien (en avance de l’ordre de six mois sur celui des actes définitifs) a reculé de 4,7 % (d’après le Baromètre de LPI-SeLoger). En effet, en dépit de l’amélioration des conditions de crédit, la production de crédits immobiliers aux particuliers mesurée au niveau des offres acceptées par l’OPCI (hors rachats de créances) s’était caractérisée par un recul sensible au cours du 1er semestre 2018 : -15,2 % en glissement annuel. Mais dès le printemps, la plupart des établissements de crédit ont assoupli les conditions d’octroi des prêts afin d’enrayer cette chute rapide de leur activité. La production de crédits s’est alors redressée au 2nd semestre, en progression de 13,1 % par rapport précédent.

Ainsi, et en dépit de l’amélioration des conditions de crédits et d’octroi des prêts, la production des crédits immobiliers accordés aux ménages (hors «entrepreneurs individuels » : donc hors professions libérales, commerçants, artisans, …) pour financer leurs achats de logements anciens et mesurée au niveau des offres acceptées par l’OPCI (hors rachats de créances, hors renégociations et hors prêts relais) n’a augmenté que de 0,7 %, dans l’ancien. Et comme en 2018 le montant moyen des crédits souscrits pour financer une opération immobilière a encore nettement progressé (la contrepartie de l’assouplissement des conditions d’octroi), le nombre des opérations immobilières financées par les offres acceptées a diminué de « seulement » 4,6 % dans l’ancien (à rapprocher de la diminution du nombre des compromis signés mesurée par le baromètre LPI-SeLoger).

Ainsi, et en dépit de l’amélioration des conditions de crédits et d’octroi des prêts, la production des crédits immobiliers accordés aux ménages (hors «entrepreneurs individuels » : donc hors professions libérales, commerçants, artisans, …) pour financer leurs achats de logements anciens et mesurée au niveau des offres acceptées par l’OPCI (hors rachats de créances, hors renégociations et hors prêts relais) n’a augmenté que de 0,7 %, dans l’ancien. Et comme en 2018 le montant moyen des crédits souscrits pour financer une opération immobilière a encore nettement progressé (la contrepartie de l’assouplissement des conditions d’octroi), le nombre des opérations immobilières financées par les offres acceptées a diminué de « seulement » 4,6 % dans l’ancien (à rapprocher de la diminution du nombre des compromis signés mesurée par le baromètre LPI-SeLoger).

Ce recul de l’activité est en phase avec les évolutions dont rend compte l’indicateur du CGEDD (improprement présenté comme issu des bases des notaires) construit à partir des statistiques des droits de mutation recueillies par l’administration fiscale et en retard de six mois (a minima) sur le marché. La question qui reste posée n’est donc pas celle du recul de l’activité de ce marché. En revanche, l’examen des statistiques de production de crédits et leur comparaison avec les chiffres du CGEDD concernant le nombre des mutations qui seraient intervenues dans l’ancien ne peuvent qu’interpeller.

Par exemple, si on considère l’année 2017, il y aurait eu 962 000 mutations sur logements existants, d’après le CGEDD. Dans le même temps, la Banque de France a estimé à 880 000 le nombre de prêts mis en force (donc mesurés lors de la signature de l’acte définitif devant le notaire), pour financer les acquisitions de logements anciens : comme, suivant les années, il faut entre 1,2 et 1,3 prêt pour financer chaque opération, il y a eu 739 000 achats de logements anciens financés à crédit par des ménages, d’après l’Observatoire du Financement du Logement de l’Institut CSA. Il y aurait donc eu 223 000 achats de logements anciens financés sans recours au crédit en 2017 ! Ce qui peut paraître excessif, si on se rappelle que la proportion de logements anciens financés au comptant utilisée par le « compte du logement » du ministère du Logement est de l’ordre de 15 %.

Concernant les neuf premiers mois de 2018 (les statistiques détaillées de la Banque de France du 4e trimestre ne seront pas disponibles avant mai prochain), alors qu’il y aurait eu 715 000 mutations d’après le CGEDD, la Banque de France recense 581 000 prêts mis en force… soit 488 000 achats de logements anciens financés à crédit. Même s’il est très probable que les achats des non-résidents ont été plus nombreux en 2018 (l’effet Brexit, par exemple), il est peu probable qu’ils aient été quelques centaines de milliers (plus de 300 000 en année pleine !).

Dans le contexte d’un affaiblissement général de la demande, et donc d’un retournement de conjoncture qui s’apparente maintenant sur la plupart des marchés à une entrée en récession, le marché de l’ancien a souffert d’une dégradation de son activité, à la mesure du recul des crédits qui lui sont destinés.

Il ne s’agissait pas d’hésitations du marché, ni d’un atterrissage en douceur. 2018 n’a pas non plus été « une année record en termes de volumes de ventes ». En revanche, les observations du marché de l’ancien ont bien révélé une dégradation de la conjoncture qui devrait se renforcer en 2019.

La baisse des prix proposés par les vendeurs qui s’est constatée durant tout l’automne 2018 a permis d’atténuer les tensions sur les prix signés qui subsistaient encore. Les offreurs acceptent de réviser leurs ambitions à la baisse, afin de ne pas risquer de reporter la réalisation de la vente au printemps prochain. Et ils confortent ainsi le processus de ralentissement de la hausse des prix de l’ancien qui s’observe depuis l’été 2017. Aussi, après avoir plafonné à 4,5 % durant l’été 2017, le rythme d’augmentation des prix signés a régulièrement ralenti depuis. Et en 2018, les prix ont augmenté de 3,5 %.

C’est sur le marché des maisons que le ralentissement a été le plus précoce, dès l’automne 2017. Alors que les tensions sur les prix des appartements ont persisté jusqu’au début de l’été 2018. Mais depuis, les prix des appartements et des maisons augmentent à un rythme annuel comparable.

Néanmoins, les différences de prix sont toujours sensibles entre les espaces les plus convoités et les zones rurales ou les territoires intermédiaires. Elles reflètent presque toujours les inégalités qui se constatent dans la diffusion des équipements collectifs (transports, équipements médicaux, culturels et administratifs) et l’accès aux services publics. Elles révèlent aussi les facilités de circulation des personnes, à l’intérieur des espaces et entre les territoires. Aussi, on constate presque toujours que les niveaux des prix sont étroitement corrélés au niveau des revenus des acheteurs, l’accès aux espaces convoités nécessitant un effort financier d’autant plus élevé que les biens sont idéalement situés.

Mais la hiérarchie des prix à l’intérieur des espaces laisse aussi ressortir des différences entre les « triangles d’or », par exemple, et le reste du marché local, même lorsque les valeurs se situent nettement au-dessus de la moyenne (locale ou nationale) : il y aura toujours des biens de qualité supérieure, des vues dégagées ou exceptionnelles, des proximités de commerces,… Ainsi, même en supposant que les métropoles correspondent déjà à ces espaces plus chers que les autres, du fait notamment d’une meilleure attractivité économique et de soutiens publics plus appuyés, les inégalités de prix qui se constatent entre elles sont remarquables. Par exemple, concernant les prix des appartements anciens, l’écart est de 1 à 4 entre la métropole du Grand Paris et celles de Brest, du Grand Nancy ou de Rouen-Normandie. Et à l’intérieur des métropoles, les écarts de prix sont en général de l’ordre de 20% entre la ville–centre et la périphérie.

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers ;

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous