Cet article vous a été :

La baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché partout sur le territoire métropolitain, comme jamais auparavant. L’analyse de Michel Moiullart.

Depuis une année, la production de crédits immobiliers à l’ancien (hors les rachats de créances) progresse à un rythme soutenu. La demande des ménages bénéficie pleinement du dynamisme de l’offre bancaire et de la baisse inédite des taux d’apport personnel exigés. Et ce sont principalement les ménages jeunes et/ou modestes qui ont contribué au redressement des ventes de logements anciens.

L’action des établissements de crédit qui avait déjà permis de transformer en simple ralentissement l’amorce de la récession du 1er semestre 2018 s’est amplifiée depuis le début de l’année 2019. Les ventes de logements anciens devraient donc parvenir au zénith. Et aucune région ne reste à la traîne, tous les territoires tirant désormais avantage de cette évolution.

Au cours du printemps 2018, la plupart des établissements bancaires ont cherché à redynamiser le marché des crédits immobiliers à l’ancien. Car dès l’automne 2017, la demande avait commencé à reculer en réponse à une hausse des prix des logements qui en altérait la solvabilité. Puis, l’année 2018 s’est ouverte sur la suppression des aides personnelles à l’accession. L’amélioration des conditions de crédit qui s’était observée jusqu’alors (diminution des taux d’intérêt et allongement de la durée de prêts) n’avait donc pas été suffi sante pour enrayer la chute de la production de crédits (hors rachats de créances, – 15 % en glissement annuel, au 1er semestre 2018 d’après l’OPCI).

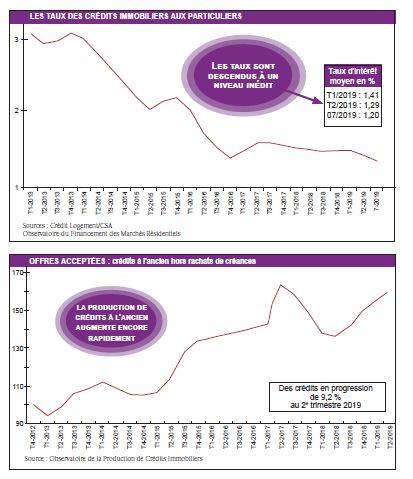

Les banques ont alors procédé à un allègement signifi catif des taux d’apport personnel demandés aux candidats à un achat immobilier. La production de crédits s’est donc redressée rapidement au 2nd semestre 2018 (+ 13 % par rapport au semestre précédent et + 21 % en GA). Le marché de l’ancien avait retrouvé des couleurs qu’il n’a pas perdues depuis.

Dès le début de l’année 2019, en effet, le rebond de la production de crédits et des ventes de logements anciens s’est confirmé. Il est vrai que l’accès au crédit n’a jamais été aussi facile pour les ménages, même pour les plus jeunes et/ou les plus modestes faiblement dotés en apport personnel, qui ont largement bénéficié du rebond des marchés constaté jusqu’alors : les taux des crédits baissent de nouveau, les durées des prêts s’allongent toujours et les taux d’apport personnel diminuent encore. Aussi les crédits accordés ont continué de croître à un rythme soutenu, + 14 % au 1er semestre 2019 (en GA).

Mais il est clair que si la configuration actuelle des taux des crédits immobiliers est exceptionnelle, à elle seule elle n’aurait pas permis au marché de rebondir comme il l’a fait. C’est en raison d’un assouplissement inédit des conditions d’octroi des crédits que le marché a rebondi : il est vrai que les taux d’apport personnel n’ont jamais été aussi bas depuis 1978. Ainsi d’après l’Observatoire Crédit Logement/CSA, le taux d’apport personnel avait déjà reculé de 22 % sur la période 2015-2017 (pour un niveau moyen de 19 %) par rapport à son niveau moyen des années 2007-2014 (24 %). Puis il a encore reculé de 13 % en 2018, pour s’établir au niveau moyen de 16 %. Pour baisser à nouveau De plus de 13 % en 2019 (perdant ainsi 41 % depuis les années 2007-2014), pour un taux d’apport moyen de 14 %.

L’assouplissement des conditions d’octroi des prêts a permis un élargissement du marché de l’ancien tout à fait spectaculaire. Si on se limite à la seule accession à la propriété par exemple (représentant 79 % des achats de logements anciens par les ménages, la primo-accession expliquant 50 % du marché), d’après l’Observatoire du financement du Logement /CSA/, l’accroissement des transactions observé entre 2013 et 2018 (donc lorsque le taux d’apport personnel recule comme jamais) tient pour 72 % à l’augmentation du nombre des accédants modestes : donc les ménages faiblement dotés en apport personnel et qui n’auraient pu réaliser leurs projets si les xigences bancaires ne s’étaient pas assouplies. Et plus précisément, 71 % des transactions supplémentaires résultent de l’augmentation du nombre d’accédants dont le taux d’apport personnel est inférieur à 10 % !

L’assouplissement des conditions d’octroi des prêts a permis un élargissement du marché de l’ancien tout à fait spectaculaire. Si on se limite à la seule accession à la propriété par exemple (représentant 79 % des achats de logements anciens par les ménages, la primo-accession expliquant 50 % du marché), d’après l’Observatoire du financement du Logement /CSA/, l’accroissement des transactions observé entre 2013 et 2018 (donc lorsque le taux d’apport personnel recule comme jamais) tient pour 72 % à l’augmentation du nombre des accédants modestes : donc les ménages faiblement dotés en apport personnel et qui n’auraient pu réaliser leurs projets si les xigences bancaires ne s’étaient pas assouplies. Et plus précisément, 71 % des transactions supplémentaires résultent de l’augmentation du nombre d’accédants dont le taux d’apport personnel est inférieur à 10 % !

La vigueur retrouvée du marché de l’ancien n’est donc pas étonnante. Alors, certes, cette évolution n’aurait pas été possible si dans le même temps les banques n’avaient pas baissé les taux et allongé les durées des crédits octroyés. D’ailleurs, partout sur le territoire et même dans les communes rurales (hors les territoires agglomérés) qui ont largement bénéficié de l’expansion récente du marché de l’ancien (plus que l’agglomération parisienne, par exemple), cette amélioration des conditions de crédit a profondément modifié les termes traditionnels de l’arbitrage entre location et accession : si l’offre de produits disponibles le permet, accéder pour (moins que) le montant d’un loyer bouleverse le paysage !

Mais si l’amélioration des conditions de crédit ressemble à une condition nécessaire, elle n’est guère suffi sante. La condition sine qua none à l’expansion de la demande reste la baisse des taux d’apport qui s’est poursuivie depuis le début de l’année : ainsi, le nombre d’opérations immobilières financées dans l’ancien par des crédits immobiliers a encore augmenté de 8 % au 1er semestre 2019 en GA, après + 15 % au 2nd semestre 2018 en GA. Et pour les sept premiers mois de l’année, le nombre des compromis signés a crû de 9 % en GA, d’après le Baromètre LPI-SeLoger : l’expansion du marché s’étant poursuivie durant l’été. Certes, les taux d’apport personnel semblent remonter lentement depuis la fin du printemps : la perspective des nouvelles exigences dites de « Bâle IV » (et notamment la nouvelle méthodologie de calcul des risques et ses conséquences sur les ratios de solvabilité des banques) qui seront mises en oeuvre à partir de 2022 devrait d’ailleurs conduire les établissements bancaires à renforcer progressivement leurs exigences à l’égard des nouveaux emprunteurs. Mais pour l’heure, les conditions d’accès au crédit immobilier devraient rester exceptionnelles d’ici la fin de l’année 2019, et certainement au 1er semestre 2020.

D’autant que les taux des crédits immobiliers devraient encore (probablement) baisser d’ici l’automne : ils étaient de 1,20 % en moyenne (hors assurance et coûts des suretés) en juillet dernier, d’après l’Observatoire Crédit Logement/CSA, près de la moitié des contrats signés l’ayant été à un taux inférieur à 1 %. Les taux qui, pour le 14e mois consécutif, se sont établis à un niveau inférieur à l’inflation étaient donc cinq fois moindres qu’au début des années 2000… et douze fois moins élevés qu’à la fi n des années 80 !

La baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché partout sur le territoire métropolitain, comme jamais auparavant. Et comme la fluidité du marché s’est considérablement améliorée au cours des années récentes, du fait du développement des solutions numériques, c’est un nouveau paysage qui s’est dessiné. Sans cependant qu’il soit encore possible de savoir s’il est là pour durer ou, ce qui est plus probable, s’il redonnera toute leur place aux déterminants fondamentaux de la demande (pouvoir d’achat et perspectives professionnelles) lorsque les nouvelles exigences de Bâle IV auront affecté les pratiques de distribution et de facturation des crédits immobiliers aux particuliers.

Pour l’heure, on pourra seulement noter qu’avec le rebond de la demande, les tensions sur les prix des logements anciens sont réapparues au cours du printemps dernier et se sont renforcées durant l’été. C’est sur le marché des maisons que la pression sur les prix se fait la plus forte et donc sur les territoires plus volontiers localisés hors/à l’écart des grands espaces métropolitains : avec une augmentation de + 4,4 % sur un an à fin juillet, ce marché renoue avec la période des hausses rapides des prix observées du printemps à l’automne 2017. En revanche, la pression sur les prix reste contenue sur le marché des appartements, avec une progression de + 3,8 % sur un an, à un rythme à peu près stable depuis une année.

Néanmoins, la demande ne paraît pas encore avoir été contrariée par cette nouvelle poussée des prix. D’ailleurs, toutes les régions ont largement bénéficié du rebond des ventes de logements anciens, même si les progressions les plus rapides de l’activité se constatent surtout en province. Sur une grande partie du territoire, dans les régions délimitant à peu près le quart sudouest (Aquitaine, Centre, Languedoc-Roussillon, Limousin, Midi-Pyrénées et Poitou-Charentes) et regroupant de l’ordre de 25 % des achats de logements anciens effectués par les ménages, les ventes progressent à un rythme annuel compris entre + 10 et + 15 % depuis le printemps dernier. Et mise à part l’Ile-de-France (de l’ordre de 20 % des achats) où les ventes augmentent plus lentement que par le passé (+ 5 % sur un an), l’augmentation des ventes se poursuit à un rythme annuel très soutenu, presque partout voisin de + 20%.

Alors comme Letizia Bonaparte aimait à le répéter lorsqu’elle contait les victoires militaires de son auguste fils, «Pourvou que ça doure »…

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers ;

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous