Cet article vous a été :

Cette année, les investissements locatifs sont à l’honneur. Petit tour des nouveautés de la loi finances.

Comme chaque début d’année, mettons-nous à jour des mesures fiscales adoptées par la loi de finances.

Créé en 2019, le dispositif DENORMANDIE ANCIEN est une déclinaison du dispositif PINEL, c’est-à-dire un investissement locatif intermédiaire dans l’ancien. Il est soumis à des conditions spécifiques de localisation du logement et de nature de travaux à réaliser. Les investisseurs doivent consacrer une enveloppe de 25 % du prix de revient de l’immeuble, entendu comme le prix d’acquisition des locaux, majoré des frais afférents à l’acquisition et du coût des travaux facturés par une entreprise.

Deux catégories de travaux sont retenues :

Le dispositif DENORMANDIE ANCIEN s’adresse aux communes marquées par un besoin de réhabilitation de leurs centres-villes, ou celles ayant signé une convention d’opération de revitalisation de territoire. En proposant le logement à la location sous conditions de loyers et de ressources, le propriétaire bailleur bénéficie d’une réduction d’impôt tout au long de son engagement (6, 9 ou 12 ans). L’article 75 de la loi de finances proroge le dispositif jusqu’au 31 décembre 2023.

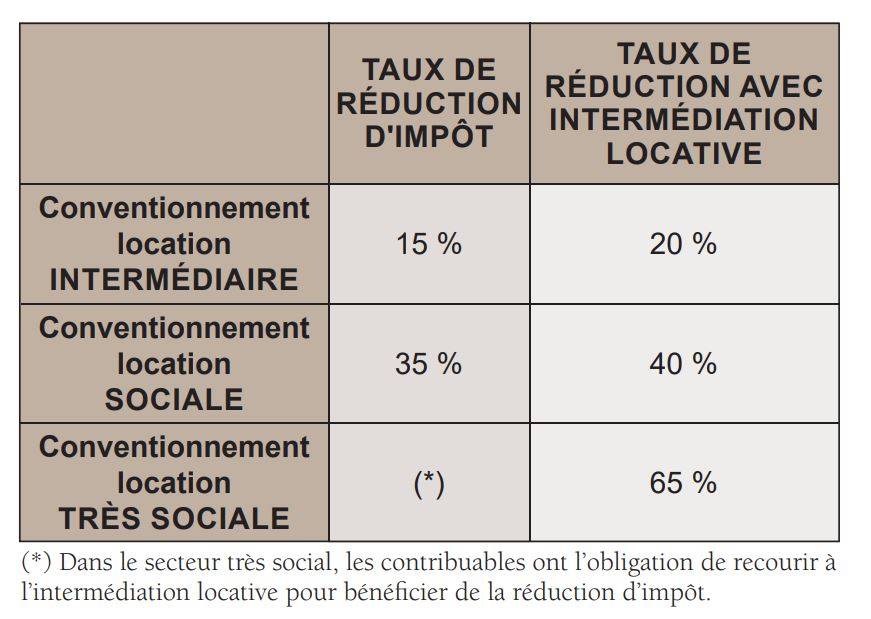

La loi de finances pour 2022 réforme le dispositif existant «Cosse ancien» ou «Louer abordable» en conservant son esprit initial : les propriétaires bailleurs donnent en location des logements à loyers maîtrisés, en application d’une convention conclue avec l’ANAH. La loi de finances pour 2022 transforme la déduction forfaitaire actuelle COSSE, en une réduction d’impôt sur le revenu équivalent à une décote de loyer.

La loi n’exclut pas pour le bailleur la possibilité de cumuler la réduction d’impôt sur le revenu Loc’Avantages et la déduction des déficits fonciers. Le bailleur qui engage des travaux peut, par le bais du déficit foncier, diminuer son revenu global dans la limite de 10 700 euros par an (hors intérêts d’emprunt) et diminuer son impôt sur le revenu avec la réduction d’impôt.

Après 6 ans, la convention ANAH prend fin. En présence d’un locataire et d’un contrat de location, la réduction d’impôt est maintenue jusqu’à la date fixée pour le renouvellement ou la reconduction de ce contrat de location sous réserve que le même locataire reste en place, et que les plafonds de loyers soient respectés.

La loi de finances prévoit également un impact de ce dispositif sur la loi du 6 juillet 1989 relative à la réglementation des baux d’habitation et la fixation du loyer en zone tendue. Par principe, dans les zones tendues, l’évolution du loyer est encadrée. Le bailleur ne peut donc pas augmenter librement le loyer lors de toute remise en location ou renouvellement du bail. La loi de finance crée un nouvel article 18-1 à la loi du 6 juillet 1989, prévoyant que la fixation du loyer sera libre lorsque le logement fera l’objet d’une nouvelle location à l’issue de la Convention ANAH, à condition que le logement ne soit pas classé en F ou G.

Ce dispositif n’est pas cumulable avec d’autres dispositifs existants, notamment Pinel, Cosse, Scellier, Borloo dans l’ancien, Borloo populaire, Robien et Scellier ZRR, Besson ancien et neuf, Robien, Périssol, le dispositif en faveur de l’investissement dans une résidence hôtelière à vocation sociale, et l’imputation des déficits des immeubles classés ou inscrits au titre des monuments historiques ou ayant reçu le label de la Fondation du patrimoine.

Initialement institué comme un dispositif d’expérimentation, l’article 92 de la loi de finances a prorogé le dispositif jusqu’au 31 décembre 2024. Il s’adresse aux acquisitions ou constructions de logements réalisées depuis le 1er avril 2020 dans une des 58 communes définies par arrêté. Les plafonds de loyer et de ressources du locataire sont fixés par arrêté préfectoral.

.

Vous souhaitez réagir sur cet article ? Contactez les experts SVP contact_bf_immo@svp.com

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous