Cet article vous a été :

De par sa proximité avec les banques, Crédit Logement est aux premières loges de l’évolution des taux de crédits immobiliers, mais aussi de l’impact de leur hausse chez les emprunteurs. Jean-Marc Vilon nous livre son regard sur les pratiques et la conjoncture des crédits immobiliers.

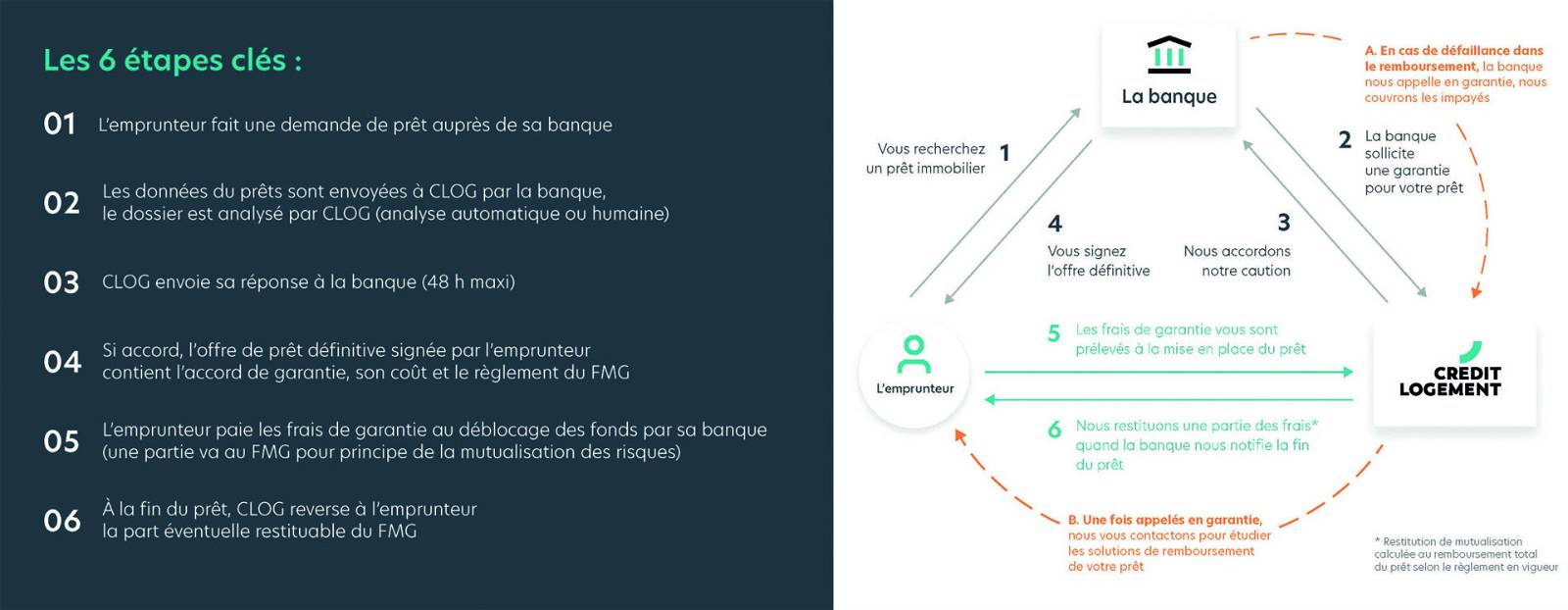

Crédit Logement est une société de financement, dont la mission est de garantir les prêts immobiliers consentis par des banques à des particuliers. En d’autres termes, elle prend l’engagement de payer aux banques les sommes qui lui sont dues dans le cas où les emprunteurs sont défaillants dans le remboursement de leur crédit. Contrairement à l’assurance de prêt, qui prend le relais de l’emprunteur dans le paiement de ses échéances, le cautionnement de Crédit Logement s’adresse donc aux banques. Via notre offre, qui se substitue à l’hypothèque traditionnelle, notre volonté est ainsi d’aider à financer le maximum de projets dans l’immobilier résidentiel, que celui-ci concerne une résidence principale, une résidence secondaire ou de l’investissement locatif.

Cette mission est fondamentalement la même depuis la création de Crédit Logement en 1975 ! Elle a toutefois évolué d’un point de vue opérationnel. Les demandes de garantie ont par exemple gagné en réactivité en intégrant directement les systèmes informatiques des banques. Dans la moitié des cas, les emprunteurs ont aujourd’hui une réponse en temps réel : la banque recueille la décision de Crédit Logement et inclut l’accord de cautionnement dans l’offre de prêt remise à l’emprunteur. Pour l’autre moitié, lorsque le dossier mérite une étude plus approfondie, une réponse est donnée sous 24 à 48h, favorisant ainsi le déblocage rapide du prêt par la banque. Aujourd’hui, près d’un tiers des prêts immobiliers sont couverts par la caution Crédit Logement.

Le profil des emprunteurs évolue au gré de la conjoncture économique et financière. Pour autant, même si notre économie est moins dynamique qu’il y a quelques années, notre taux de sinistralité est historiquement faible. Et pour cause : les situations de chômage, qui expliquent en grande partie la défaillance des emprunteurs, sont plus rares que par le passé. Nous anticipons toutefois une remontée de cette sinistralité dans les prochains mois. L’un des indicateurs que nous suivons, c’est le nombre de dits d’entreprises, qui vient de retrouver son niveau d’avant-Covid selon la Banque de France. Celle-ci devrait aboutir sur une remontée des « accidents de la vie », dont la perte d’emploi. Sans compter que l’inflation, encore forte, continue d’entamer le pouvoir d’achat des Français.

Le deuxième trimestre de l’année 2023 est marqué par une dégradation de plus en plus prononcée du marché des crédits immobiliers. Entre juin 2022 et juin 2023, la production de crédits a chuté de 51,2 % tandis que le nombre de prêts accordés a reculé de 51,9 %. Certes, nous étions jusqu’ici sur une dynamique positive. Pour autant, nous pouvons quand même parler d’effondrement ! En 2019, le Haut Conseil de stabilité financière (HCSF) a considéré que le marché était sur une croissance trop rapide (les taux d’intérêt étaient alors faibles, les apports des emprunteurs peu élevés…). Il a donc souhaité le freiner en prenant plusieurs mesures. Le problème, c’est que ces dernières se percutent aujourd’hui avec la hausse des taux d’intérêt, que personne n’anticipait.

Oui, elle se poursuivra, mais à une cadence moins rapide que celle constatée jusqu’ici. On estime que ce taux franchira la barre des 4 % au cours de l’automne. Étant donné que les prix des biens immobiliers ne baissent globalement pas – ils ont simplement arrêté d’augmenter – l’ajustement se fait aujourd’hui par la taille des opérations. Quel que soit leur niveau de revenus, les emprunteurs dédient des montants moins élevés à leur acquisition. Ceux ayant plus de 100 000 euros de revenus réalisent par exemple des opérations à un montant 11 % moins important qu’il y a un an, non pas parce que les biens sont moins chers mais parce qu’ils revoient à la baisse la surface de leur logement ou qu’ils décident de s’éloigner davantage des centres urbains.

Non, pas forcément. S’ils étaient absents du marché il y a deux ans, ils sont revenus depuis. Dans l’ancien, la proportion des moins de 35 ans était de 52 % en juin 2023, contre 46 % en juin 2019, selon notre Observatoire. Mais comme l’ensemble des emprunteurs, ils sont moins nombreux. Les difficultés rencontrées par les primo-accédants constituent un problème sociétal de long terme : alors qu’en France, la pierre angulaire du patrimoine est l’immobilier, ces derniers doivent pouvoir entrer dans ce parcours résidentiel. Or, aujourd’hui, ils peinent à le faire. Sur le marché, il y a globalement moins d’acheteurs de résidences principales et de résidences secondaires qu’il y a un an. On estime à plus de 150 000 le nombre d’opérations qui sont financées en moins par rapport au 2e trimestre 2022 !

Dans un contexte où le temps de travail s’allonge du fait de la réforme des retraites, est-ce qu’allonger les durées d’emprunt permettrait de faciliter l’accession à la propriété, notamment des plus jeunes ?

Je ne suis pas pour ! Déjà parce que les durées d’emprunt ont beaucoup augmenté ces dernières années : elles sont passées de 17 ans à 21 ans, en moyenne, en l’espace de 10 ans. Aujourd’hui, environ deux tiers des crédits que nous garantissons excèdent d’ailleurs les 20 ans. Ensuite parce que plus la durée d’emprunt est longue, plus le risque de défaillance est élevé. Au Royaume-Uni et en Espagne, où les taux de risques sont beaucoup plus élevés, les emprunteurs peuvent s’endetter sur 30 à 40 ans par exemple, mais principalement à taux variables. Cependant, je regrette que la durée maximale d’emprunt soit réglementairement plafonnée à 25 ans par le HCSF, même si structurellement, mieux vaut ne pas dépasser ce cap.

La France a toujours eu une pratique de crédit saine. Les banques prêtent à taux fixe – ce qui protège davantage les emprunteurs de la hausse des taux –, limitent les durées d’emprunt, évitent les montages financiers trop créatifs… Cette approche nous permet de gagner en résilience face aux aléas économiques et financiers qui surviennent. Résultat : la France est un pays où le risque en matière de crédits immobiliers est le mieux contrôlé au monde. Il faut s’en féliciter ! Par ailleurs, les taux de crédit – qui augmentent partout en Europe – sont plus bas en France que dans la plupart des autres pays dont l’Espagne, l’Italie, l’Allemagne… En Italie par exemple, les taux sont actuellement 1,40 % plus élevés que dans l’Hexagone. On ne s’en sort pas si mal…

Le Gouvernement a fait le choix de flécher ses efforts sur la rénovation énergétique, par exemple en augmentant de 66 % en 2024 le budget dédié à MaPrimeRenov’. C’est une cause louable, mais qui ne contribue pas à l’accession à la propriété ! Par ailleurs, il a supprimé ou rétréci un certain nombre de dispositifs comme le Prêt à Taux Zéro ou le Pinel, qui avaient le mérite de faciliter l’acquisition de logements. Pour relancer le marché immobilier, il faudrait des mesures universalistes. Or, le Gouvernement ne semble pas aller dans ce sens. Réinstaurer la possibilité de déduire des intérêts d’emprunt lors de l’achat d’une résidence principale, comme c’est le cas en Belgique, constituerait une piste intéressante pour aider les acquéreurs, notamment les primo-accédants.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par baggio, il y a 3 années

quand on casse l’immobilier pour casser l’inflation, on casse le système économique en entier……