Cet article vous a été :

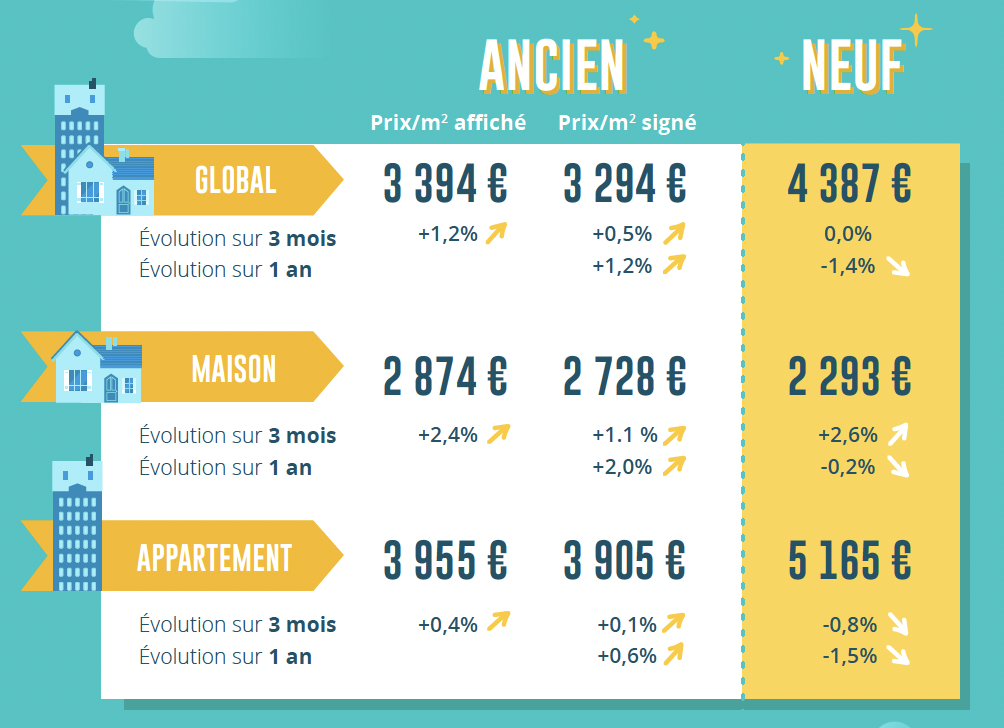

La hausse des prix des logements anciens se généralise : + 2.0 % sur un an pour les appartements et + 0.6 % pour les maisons. En province, les prix des appartements augmentent dans 66 % des villes, de 6.2 % en moyenne. Et la hausse des prix des maisons concerne 56 % des villes, de 5.8 % en moyenne. En outre, les achats de logements anciens des particuliers ont progressé de 8.0 % sur un an. Analyse de la conjoncture par Michel Mouillart, à l’appui des chiffres du dernier baromètre LPI-iad.

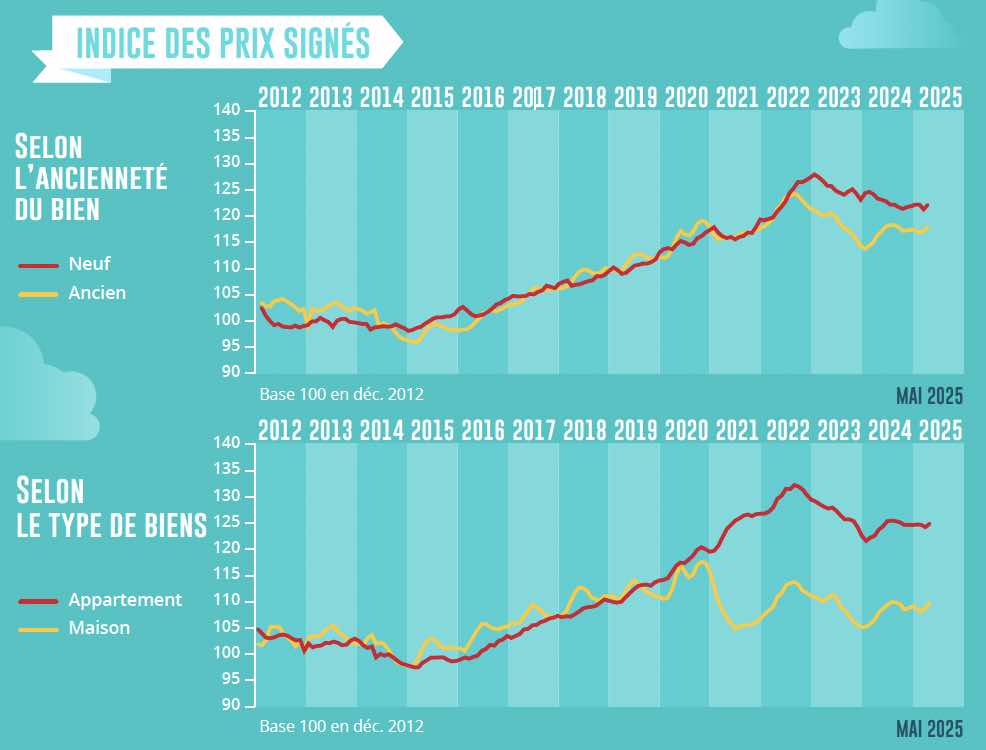

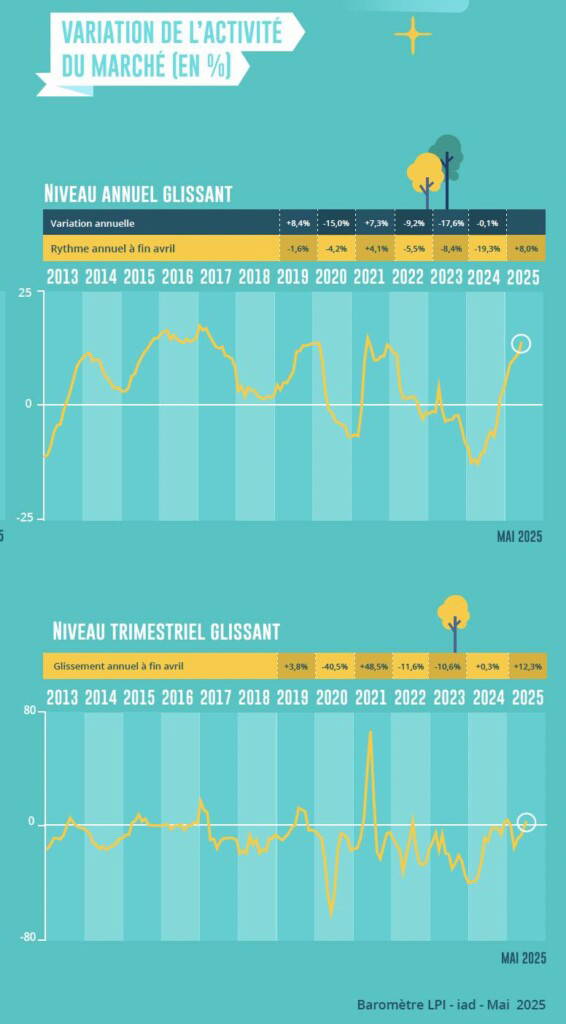

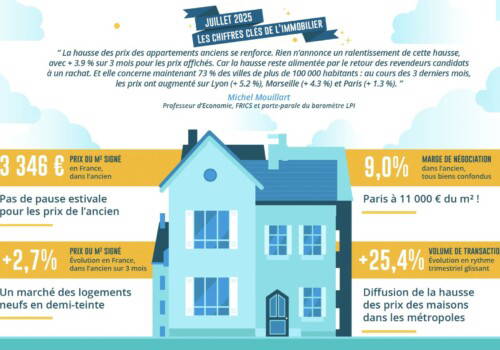

Avec le retournement de la courbe des prix des logements anciens qui s’est amorcé à la fin du printemps 2024, le marché de l’ancien se transforme. Et la hausse des prix se poursuit, à un rythme en nette accélération depuis janvier 2025. Pour l’ensemble du marché, l’augmentation est maintenant de 1.2 % sur un an : il y a un an à la même époque, les prix étaient en recul de 4.7 %, en glissement annuel.

Cette hausse des prix est alimentée par le retour des revendeurs candidats à un rachat : avec l’entrée en récession du marché au début des années 2020, ces ménages généralement mieux logés que la moyenne et sur des produits de qualité supérieure avaient eu tendance à se retirer du marché, ne pouvant réaliser leurs ventes dans de bonnes conditions financières. Le retour de ces revendeurs alimente le rebond des prix. La reprise du marché s’accompagne alors d’une remontée rapide des prix des maisons sur lesquelles la demande exprime nettement sa préférence : + 2.0 % sur un an (contre – 4.4 % il y a un an), avec des propositions de prix qui n’annoncent guère un ralentissement de la hausse (+ 2.4 % sur 3 mois pour les prix affichés). Le rebond des prix des appartements est en revanche moins marqué, avec une augmentation de 0.6 % sur un an (contre – 4.7 % en avril 2024) : et des propositions de prix qui restent contenues (+ 0.4 % sur 3 mois).

Sur un marché déstabilisé par une insuffisance persistante de l’offre de logements anciens et qui enregistre maintenant une remontée rapide des prix, partout sur le territoire, la place de la primo accession à la propriété reste étroite. Les candidats à un achat avaient été nettement pénalisés par les exigences accrues d’apport personnel imposées par la Banque de France. La reprise du marché s’accompagnant d’une remontée des prix, ils peinent à réaliser leurs projets, faute d’un desserrement de l’accès au crédit immobilier.

À lire aussi : Crédits immobiliers : quand la courbe des taux s’inversera … le marché atterrira !

Depuis le début de l’année, la demande de logements neufs se redresse. Elle a nettement décollé sur le marché des maisons individuelles, portée par le renouvellement de l’offre des constructeurs et par le soutien d’une offre bancaire qui depuis le printemps 2024 y facilite la réalisation des projets d’accession à la propriété. Avec l’extension du PTZ sur l’ensemble du territoire et l’amélioration de ses principaux paramètres, la reprise de ce marché s’est amplifiée en avril, renouant avec des rythmes de progression des ventes oubliés depuis 2019. En revanche, si la demande d’accession bénéficie aussi de l’amélioration des conditions de crédit dans le secteur de la promotion immobilière, les conséquences de la suppression du dispositif Pinel se font toujours ressentir et atténuent l’intensité de la reprise.

Ainsi depuis le début de l’année, la hausse des prix des maisons se renforce nettement : au cours des trois derniers mois, les prix ont augmenté de 2.6 %. Et sur un an, en niveau annuel glissant, les prix des maisons sont maintenant pratiquement stabilisés.

Sur un marché qui hésite encore, les prix des appartements neufs reculent toujours : sur un an, la baisse se poursuit à un rythme soutenu avec – 1.5 %, en glissement annuel (- 2.1 % en avril 2024). Et les évolutions récentes ne permettent pas encore d’entrevoir d’inversion de cette courbe des prix : avec – 0.8 % sur trois mois, alors qu’habituellement l’impact de la pression de la demande sur les prix des appartements se constate avec le retour du printemps.

La hausse des prix se propage et se renforce rapidement en province. Dans les villes de plus de 40 000 habitants, les prix signés des appartements anciens mesurés en niveau annuel glissant augmentent dans 66 % des villes à la fin avril, contre 29 % il y a un an à la même époque : pour une hausse moyenne de 6.2 %. L’augmentation est même à deux chiffres dans 19 villes : comme par exemple à Arles, Angoulême, Gap, Meaux ou Wattrelos. Et elle concerne près de 60 % des grandes villes (plus de 100 000 habitants) : Annecy, Lille, Marseille, Montpellier ou Reims par exemple.

Dans le même temps, la hausse des prix se constate sur le marché des maisons dans 56 % des villes de province. Elle est alors de 5.8 % en moyenne, avec des augmentations à deux chiffres dans 13 villes : Angoulême, Bayonne, Bourg-en-Bresse, Grasse ou Thionville. Elle concerne 46 % des grandes villes : Besançon, Caen, Le Mans, Limoges ou Montpellier.

Les augmentations des prix sont toujours plus fréquentes en province qu’en Ile de France. Néanmoins, la progression des prix accélère nettement en Ile de France depuis l’automne 2024. Sur un an, les prix des maisons sont maintenant stabilisés pour l’ensemble de la région, alors qu’ils reculaient de 9.9 % en avril 2024 ; et les prix des appartements ne reculent plus que doucement, de 0.5 % contre – 7.5 % il y a un an. Sur le marché des maisons, les hausses concernent 52 % des villes et elles dépassent les deux chiffres dans 9 villes : dont Courbevoie, Maisons-Alfort, Puteaux, Saint-Germain ou Suresnes. En revanche les augmentations des prix des appartements ne se constatent encore que dans 37 % des villes franciliennes : et presque toujours dans des villes où les prix restent abordables pour la plupart des candidats à un achat (Cergy, Choisy-le-Roi, Corbeilles-Essonnes, Sarcelles ou Sevran).

Entre les métropoles les moins chères (Grand Nancy ou Rouen Normandie) avec des prix au m² de l’ordre de 2 500 € pour les appartements anciens et celle du Grand Paris, l’écart de prix est maintenant de 1 à 2.8 : il s’est atténué depuis l’automne 2024, en raison d’un redémarrage de la hausse des prix plus précoce en province qu’en Ile de France, en dépit d’évolutions très souvent contrastées. En revanche l’écart est moindre, de 1 à 2.1 si la comparaison se fait avec la métropole de Nice-Côte d’Azur et de 1 à 1.6 avec les métropoles de Lyon, Montpellier, Strasbourg et Toulouse : l’écart relatif s’étant d’ailleurs lentement réduit depuis une année, au rythme de la reprise d’une hausse des prix, moins rapide dans les plus grandes métropoles. Les différences de prix restent néanmoins à l’image du potentiel de développement économique des territoires et surtout des niveaux de revenus des ménages résidants, même si elles ne reflètent généralement que faiblement la qualité de vie qui y est constatée.

En ce qui concerne les prix des maisons, l’écart n’est que de 1 à 2 entre d’une part, les métropoles de Brest, du Grand Nancy ou de Rouen Normandie et, d’autre part, celles du Grand Paris et de Nice-Côte d’Azur. En outre, l’écart entre les métropoles de Bordeaux, Lyon, Marseille, Montpellier et Strasbourg d’une part et celles du Grand Paris et de Nice-Côte d’Azur est faible, de l’ordre de 20 % : et il est resté relativement stable depuis le redémarrage de la hausse des prix, il y a un an. Néanmoins, dans la plupart des métropoles, la baisse des prix des maisons persiste, même si elle s’atténue au fil des mois ; et elle n’a que souvent cédé la place à une faible augmentation, en dépit d’une préférence de la demande pour la maison individuelle toujours vive (corollaire de la perte d’attractivité de l’habitat collectif), dans le contexte du renforcement des difficultés d’accès au crédit : car les niveaux des prix pratiqués restent difficiles à soutenir pour des acheteurs potentiels dont le pouvoir d’achat-logement est pénalisé par le rationnement du crédit.

À lire aussi : Ventes en hausse, marges de négociation en forte progression et disparités régionales… Le marché immobilier en reprise

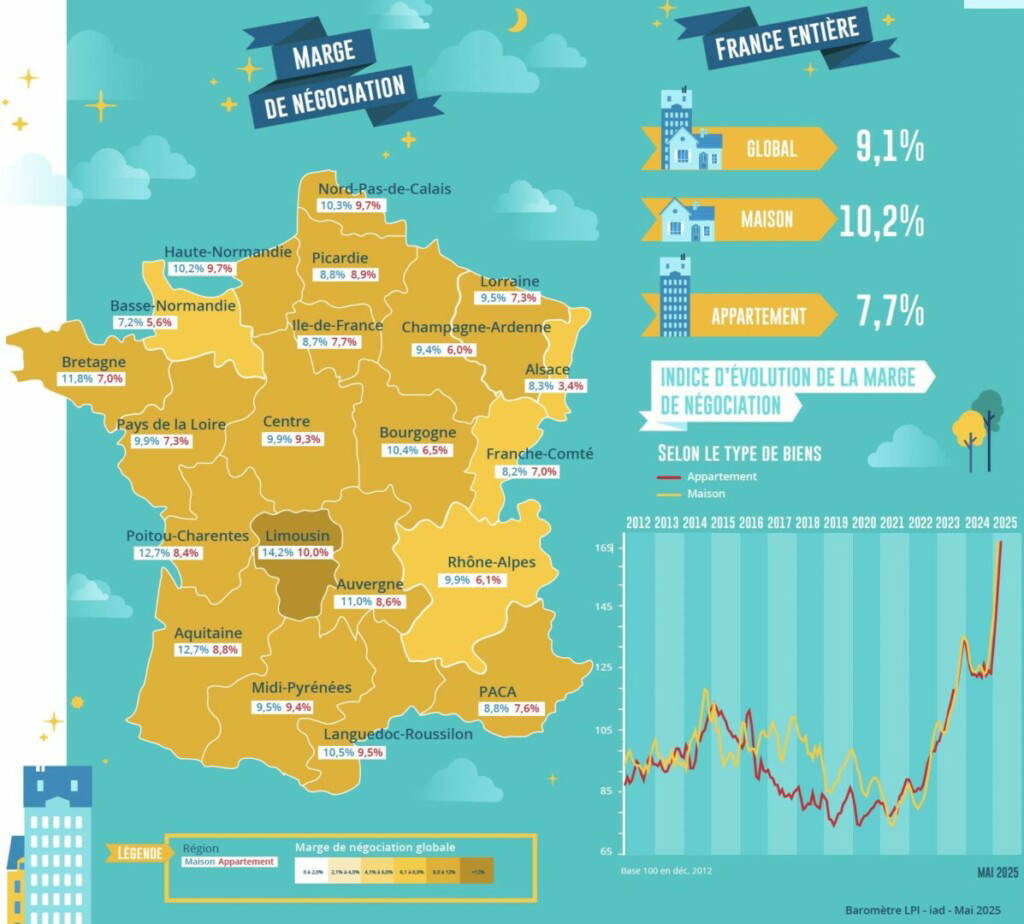

Les ventes de logements anciens progressent rapidement. Mais les difficultés de financement des achats se renforcent : avec la hausse des prix qui se généralise, les candidats à une acquisition butent de plus en plus souvent sur un accès au crédit rendu difficile par la Banque de France. Les négociations préalables entre acheteurs et vendeurs deviennent de ce fait plus fréquentes : les marges de négociation s’élèvent donc, bien au-delà des maximas déjà observés par le passé.

En avril 2025, le niveau moyen des marges s’est établi à 9.1 % pour l’ensemble du marché (+ 35 % sur un an).

Et le niveau des marges reste le plus élevé sur le marché des maisons à 10.2 % (en progression de 39 % sur un an) en raison de la hausse des prix qui s’accélère : les marges sont en revanche contenues sur le marché des appartements, à 7.7 % (+ 29 % sur un an).

La pression de la demande reste forte sur le marché des maisons, soutenue par la progression des achats réalisés par les cadres et les professions libérales qui choisissent de s’éloigner des grands centres urbains. La hausse des prix des maisons s’accompagne d’une tendance accrue à la négociation. Cela est particulièrement vrai pour les biens particulièrement recherchés lors de la réalisation d’un projet familial (espace et confort) : depuis un an, les marges de négociation constatées sur les grandes maisons (6 pièces et plus) s’établissent à 12 % en moyenne en hausse de 45 % sur un an. La situation est comparable sur les appartements de 5 pièces et plus, avec des marges à près de 9 % en augmentation de 70 % sur un an.

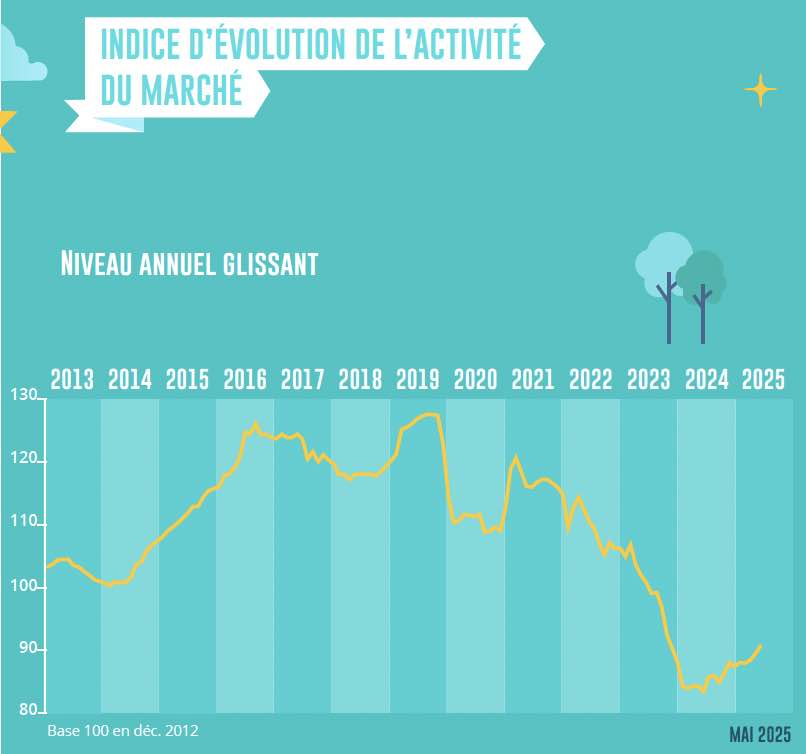

Depuis le début de l’année 2024, le marché de l’ancien bénéficie d’une reprise d’activité qui semble mettre fin à sa récession amorcée au printemps 2020. Les achats de logements anciens réalisés par des particuliers au cours du 1er quadrimestre 2025 ont ainsi progressé de 9.6 %, en glissement annuel. Le rebond des ventes est donc prononcé : il est néanmoins en phase avec les évolutions qui s’observent habituellement à cette période de l’année, lorsque la demande retrouve de la vigueur à la sortie de l’hiver.

Pour autant, les ventes réalisées sont encore inférieures de 18.5 % à leur niveau moyen de longue période : et même de 26.3 % par rapport à celles du 1er quadrimestre 2019 ! Car la demande est bridée : par un environnement économique national et international incertain, par une fragmentation la vie politique nationale peu propice au rétablissement d’un climat serein, par l’augmentation du chômage et les inquiétudes sur le pouvoir d’achat et par le risque d’une remontée des taux des crédits immobiliers. D’ailleurs, depuis le début de l’année, l’amélioration des conditions de crédit n’est plus suffisante pour compenser l’impact négatif de la hausse des prix des logements anciens sur la solvabilité de la demande. Le renforcement des incertitudes pèse donc sur les décisions d’achat immobilier des particuliers, d’autant que le resserrement de l’accès au crédit décidé par la Banque de France contrarie la réalisation de nombreux projets.

Mais sur un an, compte tenu du très mauvais début de l’année 2024, l’activité est en augmentation de 8.0 % : il y a un an, à la même époque, les ventes reculaient de 19.3 %.

La progression des ventes de logements anciens constatée au cours des trois derniers mois est rapide : + 12.3 % en glissement annuel, France entière. L’évolution des ventes reste la plus rapide en province (+ 11.9 %), confirmant les tendances du marché observées depuis l’automne 2024. Alors que l’Ile de France, a priori pénalisée par le niveau des prix pratiqués (et maintenant en augmentation) compte tenu des exigences d’un apport personnel élevé imposées par la Banque de France, enregistre maintenant une augmentation soutenue des ventes réalisées (+ 13.2 %).

En province, les ventes progressent rapidement dans plusieurs régions qui ont bénéficié d’une très bonne tenue du marché depuis l’automne 2024. Elles augmentent de plus de 20 % en glissement annuel dans 6 régions : Aquitaine, Auvergne, Franche Comté, Limousin, Midi-Pyrénées et PACA. Et de l’ordre de 15 % en Basse Normandie, Champagne-Ardenne, Nord-Pas de Calais et Picardie. Dans la plupart de ces régions, la bonne tenue des ventes s’explique par des niveaux de prix toujours abordables ; ou bien, lorsque cela n’est pas le cas, par une pression de la demande qui se renforce sur des marchés de pénurie.

En revanche, elles reculent toujours dans le Centre et dans les Pays de la Loire. Et elles ne progressent que lentement (+ 5.0 %) dans 4 régions très différentes à tous les égards : Alsace, Bretagne, Lorraine et Poitou-Charentes.

Dans les autres régions, les ventes de logements anciens ont augmenté à un rythme moins rapide qu’au niveau national, de l’ordre de 8 % en moyenne.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Dominique Mallet, il y a 1 année

Oui, la hausse des prix est bien là. Est-ce pour autant une vraie reprise ? Disons plutôt un redémarrage fragile et sélectif. L’offre reste faible, l’accès au crédit encore tendu, et les acheteurs primo-accédants peinent toujours à suivre la cadence des prix. Les marges de négociation explosent (jusqu’à 12% sur les grandes maisons) et traduisent aussi les hésitations du marché.

Bref, on avance… mais sur des œufs !

Vigilance et accompagnement personnalisé plus que jamais nécessaires dans cette phase de marché.