Cet article vous a été :

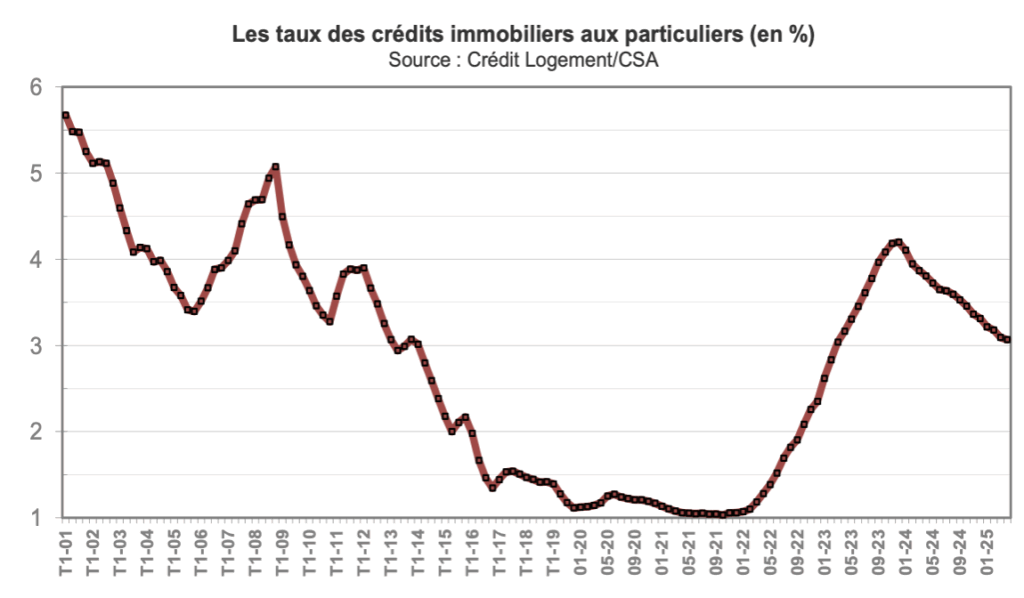

En avril 2025, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3.07 %, d’après l’Observatoire Crédit Logement/CSA. En apparence les taux reculent donc toujours : dès lors, le rebond de la production de crédits immobiliers constaté depuis plusieurs mois devrait logiquement céder la place à une reprise durable. Analyse de Michel Mouillart.

Dans les faits cependant, le retournement de la courbe des taux des crédits immobiliers est en cours. Et déjà en avril, leur remontée a pu se constater : seule la déformation de la structure de la production de crédits a pu laisser penser qu’il en était autrement. Plus qu’un rebond de la production de crédits, il s’agissait donc très certainement d’une embellie.

Comme les achats de logements neufs et anciens effectués par des particuliers sont financés à 85 % par des crédits immobiliers, il n’est pas certain que l’horizon des marchés de l’immobilier résidentiel soit vraiment dégagé.

Depuis le début de l’année 2025, le taux moyen des crédits immobiliers a diminué de 24 points de base (pdb). Après avoir reculé en moyenne de 7 pdb par mois durant le 1er trimestre, la baisse du taux moyen n’a été que de 2 pdb en avril. Pendant les trois premiers mois de l’année, les banques ont en effet amplifié le renouveau du marché habituel avec le retour du printemps, en améliorant leurs offres commerciales : les baisses des taux ont pu s’appuyer sur la diminution des taux de la BCE (un taux de refinancement porté à 2.65 % à compter du 12 mars) et sur celle du coût des ressources d’épargne des particuliers, en dépit de la réapparition des tensions sur les marchés obligataires et de l’évolution des marchés boursiers. Le taux moyen s’est alors établi à 3.09 % en mars.

Mais en avril, le taux moyen n’a que très faiblement reculé pour s’afficher à 3.07 % en avril. Et surtout, dans le même temps, les taux des 3 produits « phares » suivis par l’Observatoire Crédit Logement/CSA (les prêts à 15, 20 et 25 ans) ont amorcé leur remontée après 18 mois d’une baisse ininterrompue. Pourtant la BCE a confirmé le 17 avril son intention d’alléger ses taux de refinancement, alors que les tensions constatées jusqu’alors sur les marchés financiers paraissaient se détendre, lentement.

À lire aussi : Immobilier résidentiel : entre une économie en panne et de grandes incertitudes, quel avenir pour le marché de l’ancien ?

Les évolutions récentes des taux des crédits immobiliers doivent donc interroger. Car elles interviennent dans un paysage macroéconomique et financier tourmenté.

D’ailleurs, les intentions d’achats de logements qui avaient encore résisté aux incertitudes de l’automne 2024 se sont affaiblies dès décembre dernier, comme la demande de crédits à l’habitat des particuliers. Les ménages (et les autres agents économiques) exprimant ainsi les hésitations à investir à long terme que la montée générale des incertitudes a suscitées : incertitudes géopolitiques en réponse aux nouvelles orientations de l’administration américaine, inquiétudes économiques dans le contexte de la fragmentation de la vie politique nationale, dégradation du marché de l’emploi et resserrement de l’accès au crédit imposé par la Banque de France, notamment.

Certes, la BCE peut paraître moins inquiète de la résurgence des tensions inflationnistes compte tenu de l’évolution récente des cours des matières premières et de l’énergie dans le contexte actuel d’un ralentissement économique mondial. Pour autant, la guerre des droits de douane n’est pas terminée et ses conséquences restent imprévisibles. Aussi la BCE devrait se montrer prudente dans sa stratégie de pilotage de ses taux de refinancement, tout en continuant à réduire la taille de son bilan et à poursuivre dans la voie du resserrement quantitatif. Cela obérant, évidemment, un redémarrage net et rapide de l’offre de crédits bancaires.

C’est donc dans un contexte d’incertitudes toujours pesantes et plus nombreuses que les banques doivent définir et conduire leur politique de taux. Confrontées à une demande des ménages hésitante et fragile, à des coûts de financement et de refinancement de leur activité volatiles et pas forcément orientés à la baisse et à la montée des risques d’insolvabilité d’une partie des emprunteurs, elles sont incitées à plus de prudence. Et dans ce cas, les directions des risques sont conduites à rehausser les taux des prêts distribués.

Dans ces conditions, compte tenu de ce qui ressemble à une inflexion des stratégies bancaires, l’amélioration des conditions de crédit faites jusqu’alors à l’immobilier résidentiel cède la place à la remontée des taux d’intérêt, voire au mieux à leur stabilisation durant l’été : après la baisse des taux qui avait permis d’éclaircir la conjoncture immobilière en 2024 et au 1er trimestre 2025 (en accompagnant le recul des taux d’autofinancement demandés aux emprunteurs), la courbe des taux se redresse.

Mais la fin de la baisse des taux des crédits immobiliers et leur stabilisation ne suffiront pas pour rétablir la profitabilité des nouveaux engagements bancaires : le recul des taux constaté en 2024 avait largement participé l’érosion de cette profitabilité et de ce fait, certains établissements ont dès le début de 2025 commencé à réviser leur stratégie. Car si une faible profitabilité est supportable (acceptable) en période d’expansion économique et d’amélioration de la conjoncture financière, il n’en est plus de même lorsque le poids des incertitudes risque de fragiliser les entreprises bancaires et que les doutes envahissent les agents économiques.

À lire aussi : Marché de l’ancien : la montée des incertitudes

Bien sûr, si la courbe de taux hésite, on devrait pouvoir compter sur une durée moyenne des crédits octroyés particulièrement élevée. Car depuis plus d’un an, elle se maintient sur ses niveaux les plus élevés jamais observés. Les banques cherchent ainsi à amortir les conséquences d’une remontée des taux des crédits sur la solvabilité de la demande. D’autant qu’en réponse à la généralisation de la hausse des prix des logements que le Baromètre LPI-iad constate depuis l’été 2024, la remontée du coût des opérations financées se renforce et pèse nettement sur la solvabilité des emprunteurs.

Néanmoins, l’annuité de remboursement moyenne pour un emprunt de 100 K€ était en avril 2025 inférieure de 11.2 % par rapport à celle de décembre 2023. Cependant, elle reste plus élevée de 18.3 % par rapport à décembre 2021. Et surtout, elle ne s’améliore plus vraiment depuis janvier 2025. En outre, l’allègement des taux d’apport personnel des emprunteurs constatée jusqu’en décembre 2024 a maintenant cédé la place à leur remontée : alors que l’amélioration des conditions de crédit observée par le passé n’aurait pas permis à elle seule de redynamiser le marché des crédits immobiliers, en l’absence de l’allègement de ces taux d’apport personnel.

Alors certes, depuis le début de 2025 l’activité du marché des crédits immobiliers a renoué avec un certain dynamisme. Néanmoins, les rythmes de progression prometteurs qui se révèlent de mois en mois tiennent à une référence particulièrement dégradée, celle des premiers mois de 2024. D’autant que la reprise actuelle n’a pas encore gommé les conséquences de la crise qui a bouleversé les marchés depuis 2020 : en avril 2025, le nombre de prêts accordés est encore en retrait de l’ordre de 25 % par rapport au niveau moyen des années 2016 à 2019. Car au-delà de l’amélioration des conditions de crédit, la conjoncture du marché doit toujours composer avec un environnement peu favorable.

Ainsi, la production de crédits mesurée en niveau semestriel glissant n’a progressé que de 7.0 % à fin avril, en glissement semestriel ; et le nombre de prêts accordés, de 4.8 %. Pourtant, compte tenu du mauvais début d’année 2024, le rythme de progression de l’activité est toujours très rapide et le rebond du marché constaté à partir de mai 2024 n’a pas encore été affecté : la production de crédits mesurée en niveau annuel glissant a augmenté de 35.9 % en glissement annuel en avril 2025 (contre – 38.8 % en avril 2024) ; et le nombre de prêts accordés de 52.5 % en glissement annuel en avril 2025 (contre – 31.6 % en avril 2024).

Cependant, même si le risque de récession du marché des crédits immobiliers (et donc bien sûr des marchés immobiliers eux-mêmes) est très faible (voire inexistant), après un second semestre 2024 et un premier trimestre 2025 porteurs d’espoir (voire d’illusions), le scénario qui s’écrit pour la fin de l’année 2025 est bien celui d’un « soft landing » qui ne manquera pas de laisser un goût amer à beaucoup.

À lire aussi : Marché immobilier : le rebond des ventes constaté doit encore se consolider

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Déménageur 95 Val d'Oise, il y a 1 année

Diminution de 24 points de base… ce n’est pas mal du tout.