Cet article vous a été :

Au cours des trois derniers mois, les prix des logements anciens présentés sur le marché ont augmenté de 3.1 %. Ainsi les augmentations se constatent dans 66 % des villes de plus de 40 000 habitants (contre 26 % il y a un an). Mais si cette évolution facilite le dégrippage du marché avec des prix revenus à leur niveau de décembre 2022, elle pèse de plus en plus sur la solvabilité de la demande. D’ailleurs la demande s’essouffle depuis le début de l’été. Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI-iad.

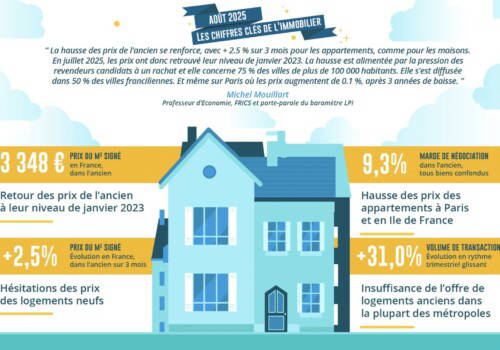

En dépit des hésitations de la demande depuis le début de l’été, la hausse des prix des logements anciens s’est renforcée. Et les prix des logements présentés sur le marché ont nettement augmenté : avec + 3.1 % sur 3 mois pour les prix affichés (+ 2.6 % pour les appartements et + 4.0 % pour les maisons). Il faut d’ailleurs revenir au printemps 2020 (juste avant que les exigences d’apport personnel imposées par la Banque de France ne viennent déstabiliser le marché) pour retrouver une telle vigueur dans les propositions de prix.

Et ces offres annoncent la poursuite de la hausse des prix constatée durant les 3 derniers mois : avec des augmentations de 2.7 % pour les appartements et pour les maisons. En août 2025, les prix mesurés en niveau annuel glissant augmentaient de 1.7 % sur un an, sur l’ensemble du marché : il y a un an à la même époque, les prix étaient en recul de 3.4 %.

L’augmentation reste la plus rapide sur le marché des maisons où la demande

est toujours très forte : + 1.9 % sur un an, contre + 1.6 % pour les appartements.

Et en août 2025, les prix mesurés en niveau trimestriel glissant ont maintenant retrouvé leur niveau de novembre 2022 : celui de décembre 2022 pour les appartements et celui d’octobre 2022 pour les maisons. La dynamique actuelle des prix est cependant marquée par la dualité : elle contribue à la dégradation de la solvabilité de la demande, dans un environnement marqué par les tensions sur les taux des crédits immobiliers et la (très) faible progression du pouvoir d’achat ; mais elle favorise le regain d’activité du marché en facilitant la revente des biens immobiliers et en dégrippant les chaines de mobilité résidentielle.

Comme chaque année, août n’est pas le meilleur mois de l’année pour les ventes des constructeurs de maisons individuelles. La courbe des prix reflète cette saisonnalité du marché et au cours des trois derniers mois, les prix ont reculé de 0.6 %. Néanmoins, la demande bénéficie toujours pleinement du renouvellement de l’offre des constructeurs (en niveau et en diversité des produits proposés) et des évolutions intervenues au cours du printemps sur le PTZ : la hausse des prix des maisons se poursuit donc, se renforçant même pour s’afficher à 1.8 % sur un an, en niveau annuel glissant. D’autant que l’offre de crédit est restée dynamique durant l’été, proposant des taux qui ne s’élèvent guère.

En revanche sur le marché des appartements neufs, les ventes hésitent toujours : le niveau des prix décourage les accédants à la propriété, alors que les candidats à un investissement locatif privé sont peu nombreux. Mais avec la transformation des clientèles (une augmentation rapide des apports personnels mobilisés) et le redéploiement habituel du marché durant l’été, le frémissement saisonnier des prix des appartements se constate : + 1.1 % au cours des trois derniers mois. Ces évolutions du marché de la promotion immobilière commencent à produire leurs effets sur la courbe des prix : et sur un an, la baisse des prix ralentit (- 0.3 %, en glisse ment annuel, contre – 2.7 % en août 2024).

À lire aussi : Immobilier : les ventes en hausse de 31 % sur 3 mois et une offre de logements anciens qui alimente la hausse des prix

A la fin du printemps, le mouvement de hausse des prix de l’ancien a paru s’essouffler. Mais durant l’été les augmentations ont repris, en dépit des hésitations d’une demande de plus en plus inquiète de la dégradation de l’environnement politico-économique. Car avec la reprise des ventes, le financement des projets immobiliers est facilité par le regain de dynamisme du marché de la revente : l’efficacité du rationnement de l’accès au crédit imposé par la Banque de France est altérée et la progression des prix en est facilitée, avec le renforcement de la place de ménages plus aisés.

Ainsi, 66 % des villes de plus de 40 000 habitants sont concernées par une augmentation des prix des appartements anciens (contre 62 % en mai dernier) : mais alors que la diffusion du mouvement de hausse des prix marque le pas en Province (68 % des villes, comme en mai), elle progresse rapidement en Ile de France (63 % en août, contre 51 % en mai). Sur le marché des maisons, les prix augmentent dans 61 % des villes (59 % en mai) : la proportion progressant encore le plus rapidement en Ile de France (57 % en août, contre 53 % en mai), alors qu’en Province l’évolution est plus modérée (63 %, contre 62 %).

La hausse des prix des appartements concerne alors 75 % des villes de plus de 100 000 habitants (contre 63 % en mai dernier). Néanmoins, quelques grandes villes ne sont toujours pas concernées par la remontée ou par l’inversion de la courbe des prix des appartements anciens, pour des raisons économiques ou en raison du délaissement d’une partie de la demande. Le mouve ment de baisse se renforce ainsi à Amiens et à Saint-Etienne, mais aussi à Lille, à Nantes et au Havre, voire à Rennes.

Sur le marché des appartements, les prix au m² augmentent rapidement sur les métropoles de Brest et de Montpellier (de 5 à 6 % sur un an) : les évolutions sont d’ailleurs comparables entre le centre et la périphérie. Elles y dénotent une offre notoirement insuffisante, alors que la ville-centre souffre d’une perte d’attractivité persistante, la demande préférant clairement les communes périphériques (et le modèle de la maison individuelle considérée comme plus sécure) dès que ses moyens budgétaires et financiers le lui permettent. En revanche, les prix reculent toujours sur les métropoles de Bordeaux, Lille et Lyon, mais de plus en plus lentement. Mais aussi et surtout sur celles de Nantes et Rennes : la baisse y est alors aussi rapide dans le centre que dans la périphérie et elle s’accompagne d’une perte d’attractivité du centre comparable à celle qui est constatée sur Brest et sur Montpellier, alors que les déséquilibres quantitatifs entre l’offre et la demande y sont tout aussi prononcés.

En ce qui concerne le marché des maisons, les prix s’élèvent le plus rapidement sur Brest Métropole (+ 6.0 %) ; et dans une moindre mesure, sur les métropoles de Nancy, Nice, Rennes et Rouen. Mais la décote du centre par rapport à la périphérie perdure sur Brest et confirme la préférence de la demande sur un marché pourtant en grand déséquilibre quantitatif. Alors que sur les 4 autres métropoles, la pression de la demande reste Rennes élevée et la décote de la périphérie se maintient (de l’ordre de 20 %) : l’attractivité du centre y contribue (notamment sur Nancy et Nice, et dans une moindre mesure sur Rouen), alimentant la progression des prix dans le centre. En revanche sur les métropoles de Lyon, Nantes et Strasbourg, voire sur Toulouse Métropole, les prix reculent toujours et à des rythmes parfois rapides (- 6.4 % sur l’Eurométropole de Strasbourg) : en dépit d’une préférence de la demande pour la maison individuelle toujours vive, les difficultés d’accès au crédit pèsent sur les capacités d’achat des ménages.

Durant le mois d’août, la pression de la demande s’est un peu relâchée. Néanmoins le rythme de la hausse des prix s’est renforcé, à peu près partout sur le territoire : et les ambitions des vendeurs n’ont pas faibli, avec un accroissement des prix affichés très rapide durant l’été. Aussi le niveau des marges de négociation s’est encore accru. Les marges se sont alors établies à 8.9 % pour l’ensemble du marché, en augmentation de 34 % sur un an : plus élevées sur le marché des maisons à 9.4 % (+ 35 % sur un an), contre 8.4 % sur celui des appartements (+ de 32 % sur un an).

Et durant l’été, sur le marché des maisons, la hausse des marges est restée la plus rapide (+ 42 % sur un an) sur les 6 pièces et plus : elles s’établissent ainsi à près de 10 % en moyenne (en raison du niveau des prix rendus inaccessibles par le rationnement du crédit, sauf en cas de revente préalable) ; alors que sur les maisons de 4 pièces et moins, les marges ont été de 8 % en moyenne, en progression de 25 % sur un an. Sur le marché des appartements les marges ont augmenté de 28 % sur les logements de 3 pièces et moins, pour s’établir à moins de 8 % : en revanche elles ont progressé de 45 % en moyenne sur les 5 pièces et plus pour s’établir à près de 10 % en moyenne.

Face à une demande confrontée à des gains de pouvoir d’achat en berne et aux exigences d’apport personnel imposées par la Banque de France, la réalisation des ventes suppose dans de nombreuses régions (Champagne-Ardenne, Haute Normandie ou Poitou-Charentes, par exemple) une révision des prix affichés (ce qui suppose donc des marges importantes), même lorsque les prix ne sont pas forcément élevés : d’ailleurs cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet. En outre, la faiblesse des marges qui se constate dans d’autres régions (Alsace, PACA ou Rhône-Alpes, par exemple) révèle toujours une situation de pénurie de l’offre de logements disponibles à la vente et les vendeurs y sont rarement prêts à concéder une révision des prix affichés pour faciliter la transaction : cette faiblesse n’est donc pas synonyme d’avantage pour la demande.

Le printemps avait été encourageant, avec un mois de juin comparable à celui des années 2016 à 2019. En revanche juillet, normalement un des 4 meilleurs mois de l’année, a déçu avec des ventes en recul de 9.3 % en glissement mensuel, contre + 1.0 % en moyenne sur longue période. L’essoufflement de la demande s’est d’ailleurs confirmé en août : habituellement la pause estivale du marché s’accompagne d’un repli des ventes de logements anciens de 25 % sur le mois, en moyenne. Mais cette année la baisse a été de 34.6 %, car la demande est inquiète.

Les motifs d’inquiétude sont nombreux. Une instabilité politique paralysant les chaines de décision publiques et privées, une remontée du chômage accompagnant une croissance économique en berne, un pouvoir d’achat bridé, tout concourt à la dégradation du moral des ménages et au peu d’entrain des achats immobiliers. Surtout dans le contexte de la lente remontée des taux des crédits immobiliers amorcée à la fin du printemps. Bien sûr cette remontée était attendue depuis plusieurs mois. Mais la nouvelle baisse des taux de la BCE escomptée pour l’automne permettra sans doute de la ralentir.

Néanmoins le marché de l’ancien poursuit son redressement, avec des achats de logements réalisés durant les 8 premiers mois de 2025 en augmentation de 17.2 % en glissement annuel. Mais bien sûr, si le ralentissement des ventes se confirmait durant un automne triste (ce qui est hautement probable, à l’instar de 2023), l’activité n’aura cru que de 7.7 % en 2025. Certes beaucoup, mais moins qu’escompté !

Durant les 8 premiers mois de 2025, les ventes se sont accrues de 17.2 %,

en glissement annuel.

Mais alors qu’au cours du printemps le regain d’activité semblait général, depuis le début de l’été certaines régions enregistrent un certain ralentissement des ventes.

Dans des régions qui avaient bénéficié d’une augmentation (souvent modeste) de l’activité en 2024, les ventes ont nettement ralenti. Depuis le début de l’année, leur progression est maintenant trois fois moins vite que l’ensemble du marché en Alsace et en Lorraine ; et près de deux fois moins rapide en Auvergne, en Bourgogne, dans le Centre, en Champagne-Ardenne, dans le Limousin, dans les Pays de la Loire et en Poitou-Charentes. Dans ces régions qui portent 23 % du marché, où les prix sont très souvent abordables, la demande reste pénalisée par la situation économique et le niveau des apports personnels exigés.

Ailleurs, les ventes se sont élevées à un rythme comparable à celui de l’ensemble du marché.

Ainsi en Ile de France où le marché bénéficie largement du retour d’acheteurs plus aisés et de ménages ayant au préalable réalisé la revente d’un autre bien immobilier, disposant d’un apport personnel élevé leur permettant de s’affranchir des contraintes imposées par la Banque de France, les ventes ont progressé de près de 15 %. Alors que dans trois régions (Aquitaine, Nord-Pas de Calais et PACA) où la pression de la demande est soutenue, sur des territoires pourtant pénalisés par une insuffisance de l’offre nouvelle, les ventes ont progressé de 25 % en moyenne.

À lire aussi : Marché immobilier : la parenthèse enchantée va-t-elle durer ?

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Mouillart, il y a 9 mois

Bonjour Sao Pires.

Je vous rassure et partage la même conclusion. Paris n’est pas la France, ni d’ailleurs la Charente. Et comme vous avez pu vous en rendre compte à la lecture de l’article, au-delà se son titre, les situations sont très différentes d’une région à l’autre. Votre région (pas simplement votre département) compte parmi celles qui ne bénéficient pas vraiment du regain d’activité et de la remontée quasi-générale des prix. D’ailleurs, à ce sujet, tout le monde en est à peu près d’accord : je vous laisse le vérifier, pas simplement auprès de vos collègues, mais en regardant par exemple ce que l’Insee et les notaires peuvent en dire.

Maintenant, je ne peux que vous souhaiter beaucoup de courage, car il est vrai que ni Angoulème, ni ses environs ne bénéficient de cette embellie.

Bien à vous.

Michel Mouillart

Par sao PIRES, il y a 9 mois

Cher Monsieur,

J’ai lu votre article avec attention, mais je le trouve franchement optimiste au regard de la réalité du terrain. Dans ma région (la Charente) ainsi que dans les départements limitrophes, les prix de l’immobilier restent globalement stables — ils ne baissent pas (les vendeurs ne veulent pas l’entendre), mais ils ne progressent pas non plus. Résultat : les transactions sont quasiment à l’arrêt.

Faisant partie d’un réseau national, j’ai pu échanger ce week-end avec de nombreux collègues, de différentes régions, lors de notre convention annuelle. Tous partagent le même constat : l’activité du marché est très faible. Le contexte économique et géopolitique — en France, en Europe, comme à l’international — n’inspire aucune confiance aux acheteurs, et encore moins aux investisseurs.

Dans ce contexte, je peine à comprendre le titre de votre article : « Le volume des transactions évolue de 20,8 % … ». Où cela, exactement ? En région parisienne, peut-être ? Mais Paris n’est pas la France…

Bien à vous,

Sao PIRES

Par Mouillart, il y a 9 mois

Bonjour Madame/Monsieur.

Vous avez parfaitement raison ! La question qui est posée depuis le début de l’été est bien celle de la soutenabilité de la reprise. Ou plus exactement, de sa poursuite. Car s’il ne fait aucun doute d’après moi (et les éléments dont je dispose) que le risque d’un retournement de conjoncture est négligeable, en revanche la probabilité d’un tassement de la reprise est très élevée. C’est bien la raison pour laquelle il me semble que l’emballement (notamment médiatique) de cette rentrée n’est pas la meilleure attitude à avoir …

Bien à vous.

Michel Mouillart

Par Outils carreleurs et jointeurs, il y a 9 mois

Cette situation pose la question de la soutenabilité de la reprise.