Cet article vous a été :

La chute de la primo-accession à la propriété atteint aujourd’hui un niveau inédit. Bien plus sévère que les crises de 2009 et 2012, elle résulte, selon Michel Mouillart, avant tout du renforcement des exigences d’apport personnel imposées par la Banque de France. Depuis 2019, cette contrainte écarte massivement les ménages modestes du marché et fragilise l’ensemble de la chaîne immobilière, du neuf à l’ancien.

La chute de l’accession à la propriété a fortement déstabilisé les marchés immobiliers. Depuis 2019, elle est responsable de près de 84 % du recul de la construction de logements neufs et des achats de logements anciens par les particuliers. Ses conséquences ont été nettement plus importantes, au plan quantitatif notamment, que celles du repli de l’investissement locatif privé.

Et il serait inexact d’imputer la chute de l’accession aux seuls effets de la hausse des taux des crédits immobiliers ou de la baisse des soutiens publics. Elle a été largement alimentée par le renforcement des exigences d’apport personnel imposées par la Banque de France. Par exemple, la presque totalité de la baisse du nombre d’accédants constatée depuis 2019 s’explique par l’impossibilité pour les ménages modestes les moins bien dotés en apport de réaliser leurs projets. Ainsi, la chute de l’accession a été celle de la primo-accession à la propriété, qui a représenté durant ces années plus de 87 % de la diminution des effectifs d’accédants.

Le blocage de la mobilité résidentielle en a été une des conséquences. Et ce sont les ménages les plus modestes qui ont été pénalisés, faute de l’apport personnel exigé alors que le PTZ avait perdu une grande part de son efficacité. Et rien aujourd’hui ne permet d’affirmer que la primo-accession se rétablit.

La tendance récessive des marchés immobiliers qui s’était constatée au début des années 2020 s’est renforcée à partir de 2022, dans un environnement qui n’a cessé de se détériorer depuis :

Dans un paysage dominé par la dégradation de l’environnement international et l’accentuation de l’instabilité politico-économique nationale, les années récentes ont alors été marquées par le renforcement des incertitudes : avec notamment, dès le printemps 2024, l’attentisme des ménages sur le marché des travaux d’amélioration-entretien, puis durant l’automne 2024, le moral des ménages s’est dégradé, emportant avec lui leurs intentions de réalisation de nouveaux projets d’investissement immobilier.

L’accession à la propriété souffrait déjà depuis plusieurs années : avec, par exemple, à partir de 2017, la dégradation du PTZ dans les zones C et B2 et la suppression de l’APL-accession ; puis dès 2020, avec la mise en œuvre progressive de la recommandation du HCSF ; sans oublier par la suite la détérioration des paramètres du PTZ, la mise en place du ZAN sur une partie du territoire… Elle n’a cessé de reculer depuis le début des années 2020 comme rarement par le passé, sans que les pouvoirs publics ne cherchent à en ralentir ou amortir la chute.

Par exemple, en 2023, une nouvelle détérioration des soutiens publics à l’accession à la propriété est venue renforcer les conséquences du resserrement de l’accès au crédit immobilier voulu par la Banque de France, sans que la baisse généralisée des prix des logements sur laquelle elle comptait ne vienne au secours d’une demande immobilière défaillante.

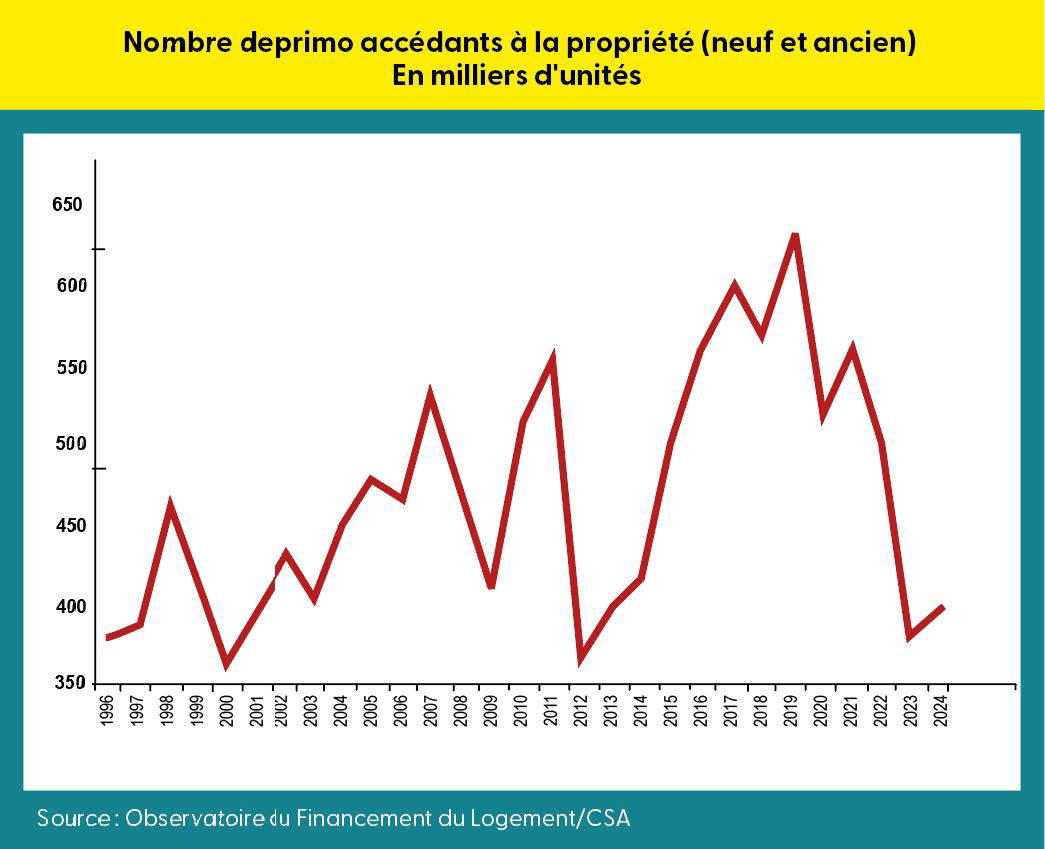

La diminution du nombre d’accédants à la propriété a alors été spectaculaire : avec -178 000 unités en 2023 (une baisse de 22,1 % sur un an), le recul a été plus prononcé que lors du déclenchement de la crise des subprimes (-145 200 accessions réalisées en 2008, soit -17,2 %).

Ainsi, entre 2019 et 2024, durant ces années de détérioration rapide des marchés de l’immobilier résidentiel, le niveau annuel de l’accession dans le neuf a diminué de 81 000 unités (-40,9 % au total), portant près de 79 % de la chute des mises en chantier estimée par le Ministère du Logement ; alors que celui de l’accession dans l’ancien perdait 181 000 unités (-26,1 % au total), représentant un peu plus de 86 % de la baisse des achats de logements anciens par des particuliers.

Certes, un tel effondrement de l’accession à la propriété s’était déjà constaté par le passé. Plus précisément, une seule fois si l’on se limite aux 80 dernières années : durant la crise des subprimes. Mais dès 2009, le plan de relance de l’accession à la propriété mis en place par la ministre du Logement, Christine Boutin, à l’initiative du Président de la République, avait permis à l’activité des marchés immobiliers de se relever rapidement. Dès 2011, l’accession avait pratiquement retrouvé son niveau des années 2005-2006.

Avec seulement 629 400 accessions à la propriété en 2024, la crise du logement qui se développe en France depuis le début des années 2010 n’a pu que se renforcer. Ce sont des tensions sur les prix des logements, des difficultés de décohabitation pour les jeunes adultes, des conditions de logement dégradées pour un nombre croissant de ménages, ou encore le blocage de la mobilité résidentielle.

Les entreprises de construction, les agences immobilières, et l’ensemble de la filière immobilière subissent également les conséquences économiques de cette chute, avec un impact négatif sur le développement territorial.

Et comme depuis 2019, les effets de la recommandation du HCSF ont lourdement pesé sur les candidats à l’accession à la propriété, ce sont les flux de la primo-accession qui ont été les plus touchés. Le nombre de primo-accédants a reculé de 228 400 unités entre 2019 et 2024 (-36,2 %), d’après l’Observatoire du Financement du Logement de l’Institut CSA.

La chute de la primo-accession explique ainsi 87,2 % du recul global de l’accession.

En parallèle, les secundo-accédants ont été moins impactés, bénéficiant d’une meilleure tenue du marché de la revente.

Mais l’exigence d’un apport personnel élevé, imposée par la Banque de France, a rendu impossible l’achat d’une résidence principale pour de nombreux ménages. Entre 2019 et 2025, les taux d’apport ont augmenté de plus de 40 %, selon l’Observatoire Crédit Logement/CSA.

Le renforcement des exigences d’un apport personnel élevé a particulièrement écarté de l’accession à la propriété les ménages modestes. Ces derniers représentaient 19,5 % des accédants en 2019, mais leurs effectifs ont chuté de 77 900 unités entre 2019 et 2024.

Ce sont donc les primo-accédants modestes qui ont été les plus évincés des marchés immobiliers, aggravant les inégalités patrimoniales et le blocage de la mobilité résidentielle.

Or, la détention d’un patrimoine immobilier reste pour ces ménages la meilleure protection contre la précarité et les accidents de la vie.

Sur de nombreux territoires, l’accession à la propriété demeure la seule voie d’accès à un logement stable et abordable, faute d’une offre locative suffisante.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par robert, il y a 9 mois

la situation est simple tout ferme de partout. l’avenir immo est terminé.

va falloir se recycler. le soucis principal étant le logement de nos jours.

Par ROULEAU Bruno, il y a 9 mois

Une analyse factuelle totalement fondée et du coup très sévère à l’encontre de la politique des différents gouvernements sous la Présidence d’Emmanuel Macron. Quant à la stratégie de la BDF et du HCSF (étroitement liés rappelons le), elle eut été louable dans son objectif de protection du surendettement si et seulement si un vrai plan de relance du Logement avait été mis en place. Tandis qu’avec l’effet de ciseaux (chute de l’offre et contraintes sur le crédit), cela n’a fait que faire ressurgir la hausse des prix et un allongement de la durée des crédits. Tout le contraire… Merci Michel Mouillart pour ces éléments fournis qui aident à comprendre la situation actuelle.