Cet article vous a été :

Alors que la hausse des prix s’accélère, l’activité ralentit, freinée par le climat anxiogène de ces derniers mois.

La hausse des prix qui se renforce depuis un an a connu une accélération dès le mois de juin. Elle se constate dans la plupart des grandes agglomérations telles Paris, Lyon ou Marseille. Et elle s’accompagne d’un nouveau resserrement des marges de négociations, redescendues sous leur moyenne de longue période.

En revanche, l’activité ralentit. En dépit de conditions de crédit qui ne cessent de s’améliorer, la demande de logements anciens hésite souvent à se réaliser. Le climat anxiogène alimenté par les attentats, les manifestations du printemps, puis les incertitudes économiques et politiques n’est guère favorable à l’expansion du marché.

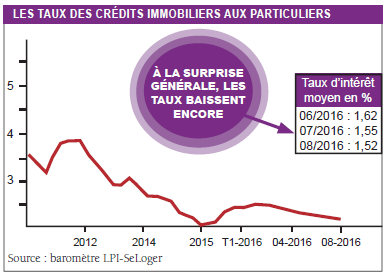

En août 2016, les taux des crédits immobiliers se sont établis à 1,48 %, en moyenne. Sur des prêts à 20 ans qui s’obtiennent à 1,57 % en moyenne, un quart des emprunteurs (ceux dont l’apport personnel est le plus élevé) ont même pu obtenir un taux fixe à 1,31 %, en moyenne. La baisse des taux s’est poursuivie durant l’été. En dépit des pauses qui ont marqué son évolution depuis octobre 2015, elle est toujours rapide, répercutant la faiblesse des taux constatés sur les marchés obligataires. Et elle exprime les conséquences des orientations monétaires des banques centrales et les comportements anxiogènes des investisseurs (l’effet Brexit).

Cette baisse soutient la demande, contribuant à une nette amélioration de sa solvabilité : par exemple, la baisse des taux intervenue depuis le début de l’année est équivalente à une diminution des prix des logements de 7 % (de près de 24 % depuis décembre 2011). Et elle a bénéficié à toutes les catégories de prêts, même aux durées les plus longues : ainsi d’après l’Observatoire Crédit Logement/ CSA, la baisse des taux sur les prêts à 25 ans a été aussi rapide que sur les prêts à 15 ans. On trouve ici l’expression de la volonté des établissements de crédit de soutenir la demande des jeunes et des ménages modestes dans la réalisation de leurs projets de primo-accession.

Pour autant, après un redémarrage rapide en 2015 (+ 16,3 %), le marché de l’accession à la propriété dans l’ancien progresse maintenant à un rythme beaucoup plus lent : le nombre de ménages concernés ne s’est élevé que de 2,4 % au 1er semestre, en glissement annuel. En effet, la part des moins de 35 ans recule toujours, faute d’un soutien significatif à la primo-accession dans l’ancien : ce ne sont pas les 3 626 PTZ dans l’ancien avec travaux comptabilisés au 1er trimestre 2016 qui auraient pu permettre au marché de prospérer ! Par comparaison, en 2011 à la même époque, le nombre de PTZ dans l’ancien était de 45 794 ! Ainsi, et en dépit des conditions de crédit qui leur sont faites, le nombre des jeunes qui primo-accèdent a baissé de 1,6 % au 1er semestre. Il en est de même du nombre des accédants modestes (ceux qui disposent d’un revenu inférieur à 3 Smic) qui diminue de 0,9 %, au 1er semestre en glissement annuel.

En revanche, dans le même temps, la part des 55 ans et plus se renforce, pour la 10e année consécutive. Comme cela se constate aussi de la part des ménages aisés : pourtant, la reprise du marché de la revente constatée au 1er trimestre n’a pas fait long feu, malgré une hausse des prix qui lui est habituellement favorable, et la demande de ces ménages hésite depuis la fin du printemps.

Jamais depuis la Libération, les conditions de crédit n’avaient été aussi bonnes. Mais c’est le marché du neuf qui a le plus profité de cette évolution. En revanche, le marché de l’ancien hésite toujours : la primo-accession est en panne et le marché de la revente peine à redémarrer, alors que la demande est inquiète et déstabilisée dans un climat anxiogène (les attentats, les grèves, les incertitudes sur la reprise, …) qui n’est guère propice à la réalisation de ses projets immobiliers.

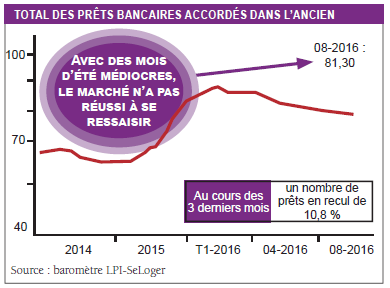

Ainsi, alors que l’année 2015 avait été celle de la reprise, avec une production de crédits à l’ancien (hors rachats de créances) en progression de 27,4 % (d’après l’OPCI), l’année 2016 a commencé plus tranquillement. Le 1er semestre est en progression de seulement 2,2 % en glissement annuel, contre + 18,6 % en 2015 à la même époque. Cela est d’autant plus remarquable que le 1er trimestre 2015 avait été « médiocre », le mécontentement du notariat contre le projet de loi Macron ayant eu pour conséquence de geler des opérations immobilières jusqu’à la fin de l’hiver. En outre, on peut remarquer que la production a été en recul de 23,5 % au cours du 1er semestre si on la compare à ce qu’elle fut au 2nd semestre 2015. Bien sûr, la production recule toujours durant les mois d’hiver pour commencer à se ressaisir au printemps, faisant que le 1er semestre est habituellement moins flamboyant que le 2nd semestre. Mais cette année, le recul de la production constaté est plus marqué qu’à l’habitude.

Ainsi, alors que l’année 2015 avait été celle de la reprise, avec une production de crédits à l’ancien (hors rachats de créances) en progression de 27,4 % (d’après l’OPCI), l’année 2016 a commencé plus tranquillement. Le 1er semestre est en progression de seulement 2,2 % en glissement annuel, contre + 18,6 % en 2015 à la même époque. Cela est d’autant plus remarquable que le 1er trimestre 2015 avait été « médiocre », le mécontentement du notariat contre le projet de loi Macron ayant eu pour conséquence de geler des opérations immobilières jusqu’à la fin de l’hiver. En outre, on peut remarquer que la production a été en recul de 23,5 % au cours du 1er semestre si on la compare à ce qu’elle fut au 2nd semestre 2015. Bien sûr, la production recule toujours durant les mois d’hiver pour commencer à se ressaisir au printemps, faisant que le 1er semestre est habituellement moins flamboyant que le 2nd semestre. Mais cette année, le recul de la production constaté est plus marqué qu’à l’habitude.

En effet, après un regain constaté en mai, l’activité n’a pas fait preuve d’un excès de dynamisme en juin, d’après l’Observatoire Crédit Logement/CSA, en dépit des conditions de crédit. Et alors que le mois de juillet est habituellement un des meilleurs de l’année, le début de l’été a été plutôt tranquille. La production de crédits à l’ancien est affectée par le climat anxiogène actuel.

En effet, après un regain constaté en mai, l’activité n’a pas fait preuve d’un excès de dynamisme en juin, d’après l’Observatoire Crédit Logement/CSA, en dépit des conditions de crédit. Et alors que le mois de juillet est habituellement un des meilleurs de l’année, le début de l’été a été plutôt tranquille. La production de crédits à l’ancien est affectée par le climat anxiogène actuel.

Aussi, même si le rythme d’évolution en glissement annuel de la production de crédits mesurée en année glissante reste rapide, son ralentissement est maintenant sensible : avec en juillet, + 9 % pour la production et + 2,3 % pour le nombre de prêts bancaires accordés (après respectivement + 26,9 % et + 20,5 % en 2015, à la même époque).

Heureusement, après trois années de recul, le niveau de l’apport personnel mobilisé s’est ressaisi et augmente rapidement (+ 2,4 % sur les sept premiers mois de 2016, en glissement annuel, après – 5,9 % en 2015). Cela permet d’amplifier l’impact que la progression des crédits peut avoir sur l’activité.

Heureusement, après trois années de recul, le niveau de l’apport personnel mobilisé s’est ressaisi et augmente rapidement (+ 2,4 % sur les sept premiers mois de 2016, en glissement annuel, après – 5,9 % en 2015). Cela permet d’amplifier l’impact que la progression des crédits peut avoir sur l’activité.

Ainsi, la progression des ventes reste rapide en juillet, d’après le Baromètre LPI-SeLoger : + 10 % en niveau trimestriel glissant. Certes, le nombre des ventes augmente maintenant à un rythme moins soutenu qu’en 2015, à la même époque (+ 12,3 %). Mais en année glissante, la croissance était encore de 8,8 %, en juillet. En 2015, à la même époque, l’activité s’élevait de 4,8 %.

La pression de la demande est cependant moins forte et la croissance ralentit. Mais comme les conditions de crédit vont rester excellentes d’ici la fin de l’année, l’activité ne devrait guère se dégrader dans les prochains mois.

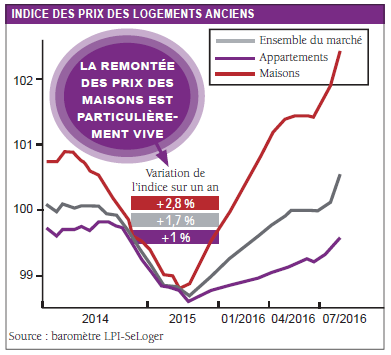

Depuis le début du printemps, la courbe des prix se redresse. Et comme chaque année, la hausse des prix s’est accélérée dès le début de l’été. Aussi, même si la demande hésite toujours, la pression sur les prix se renforce : les vendeurs ont de nouveau relevé leurs ambitions dès la fin du printemps. Dans ces conditions, la tendance des prix signés est toujours à la hausse et leur progression est rapide en juillet (+ 2,2 % au cours des trois derniers mois). Mais alors qu’après plusieurs mois de pression la hausse des prix des maisons commence à ralentir, la progression des prix des appartements se fait maintenant plus rapide.

Aussi, le rythme annuel d’évolution des prix signés s’élève à un rythme soutenu, d’après le baromètre LPI-SeLoger : + 1,7 % en juillet dans l’ensemble (+ 1 % pour les appartements et + 2,8 % pour les maisons). Et maintenant, les prix des logements anciens sont supérieurs de 2,3 % à leur niveau d’il y a un an.

Dans ces conditions, les prix signés augmentent dans plus de 80 % des grandes métropoles. Sur un an, la hausse est rapide (au moins de 4 %) à Bordeaux, Strasbourg ou Toulouse, par exemple. À Paris et à Lyon, les prix progressent de plus de 1 % sur un an et même de plus de 2 % au cours des trois derniers mois : à Paris, par exemple, les prix des appartements étaient en juillet de 2,8 % au-dessus de leur niveau de juillet 2015. Alors qu’à Marseille, les prix sont stabilisés depuis un an et ont augmenté de plus de 3 % au cours des trois derniers mois. En revanche, la baisse des prix se poursuit à Grenoble, Rennes et Toulon à un rythme rapide (au moins 3 % par an), sans aucune perspective d’inflexion rapide.

Ailleurs en province, la hausse des prix signés mesurée sur douze mois s’amplifie, très souvent. Elle est d’ailleurs rapide (plus de 5 % sur un an) à Angers, Brest ou Limoges.

.

MÉTHODE DE L’ENQUÊTE

* Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Edith, il y a 10 années

Félicitations pour vos écrits que je lis et relis toujours avec grand intérêt …

Je n’en manque jamais un !

Par catel, il y a 10 années

Bravo Michel MOUILLART encore une fois votre article est pertinent, est réaliste. Et pourtant dans nos campagnes(journaux) on entend dire que l’immobilier repart que les ventes s’accélèrent.Eh non l’année 2016 surtout en juin, juillet, aout même septembre n’ont pas été à la hauteur des espérances ,même si un regain d’activité se fait sentir depuis quelques temps.Le début d’année 2016 nous permettait d’espérer.

Bravo pour votre réalisme