Cet article vous a été :

Après un premier semestre plombé par un climat anxiogène, les ventes sont reparties en septembre.

En dépit de conditions de crédits exceptionnelles, le marché de l’ancien a hésité durant une grande partie de l’été. Le rebond des ventes de logements anciens constaté dès septembre devrait néanmoins faire de 2016 la meilleure des années jamais observée jusqu’alors. En revanche, même si la remontée des taux d’intérêt attendue dans les prochains mois devrait être modeste, le niveau des ventes ne devrait que progresser doucement, en 2017.

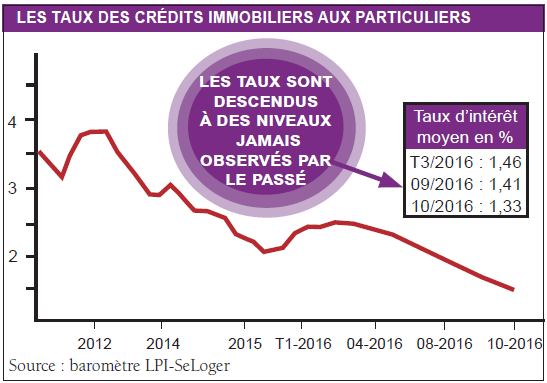

La reprise du marché de l’ancien constatée dès l’automne 2014 s’est appuyée sur une amélioration sans précédent des conditions de crédit et un dynamisme exceptionnel de la production de crédits bancaires. En octobre 2016, par exemple, les taux des crédits immobiliers se sont établis à 1,33 %, en moyenne. Sur des prêts à 20 ans qui s’obtiennent à 1,41 % en moyenne, un quart des emprunteurs (ceux dont l’apport personnel est le plus élevé) ont même pu obtenir un taux fixe à 1,14 %, en moyenne.

Les taux des crédits immobiliers ont donc reculé, à des niveaux sans précédent, répercutant la faiblesse des taux constatés sur les marchés obligataires et exprimant les conséquences des orientations monétaires des banques centrales et les comportements anxiogènes des investisseurs, mais aussi l’abondance de ressources d’épargne faiblement rémunérées. Les durées moyennes des crédits accordés se sont allongées. Et les établissements bancaires ont confirmé leur dynamisme en matière d’octroi des crédits en assouplissant leurs exigences à l’égard des emprunteurs les moins bien dotés en apport personnel, favorisant ainsi le retour de ménages jeunes et modestes, pour la plupart en primo-accession.

Cette baisse soutient la demande, contribuant à une nette amélioration de sa solvabilité : par exemple, la baisse des taux intervenue depuis le début de l’année est équivalente à une diminution des prix des logements de 7,5 % (de près de 24 % depuis décembre 2011). Et elle a bénéficié à toutes les catégories de prêts, même aux durées les plus longues : ainsi d’après l’Observatoire Crédit Logement/ CSA, la baisse des taux sur les prêts à 25 ans a été aussi rapide que sur les prêts à 15 ans. Pourtant, à l’horizon de l’automne 2017, la reprise actuelle risque de se trouver freinée, voire (légèrement) contrariée par une remontée des taux des crédits immobiliers. Il est en effet très peu probable que les taux se maintiennent longtemps à 1,33 %, le niveau auquel ils ont descendu en octobre dernier. Si pour la plupart des observateurs, en effet, les taux de refinancement de la BCE vont (presque sûrement) rester à leur niveau actuel en 2017, il n’en est pas de même des taux de l’OAT : avec le retour d’une inflation plus rapide et la remontée des taux attendue pour décembre aux États-Unis, l’OAT à 10 ans, par exemple, devrait reprendre de l’ordre de 30 à 40 points de base (les mêmes scénarios tablant sur un taux de l’OAT à 10 ans autour de 0,30 % en décembre 2016). En tant que telle, une telle remontée des taux de l’OAT ne devrait pas avoir une forte incidence sur les taux des crédits immobiliers. Comme leur baisse récente doit beaucoup à l’effort commercial que les banques consentent habituellement au début de l’automne, afin de tirer bénéfice du rebond de la demande de crédits avant son endormissement pour l’hiver, il est déjà évident que les taux vont de toutes les façons légèrement remonter d’ici le printemps prochain (autour de 1,50 %, très probablement). Et comme en général, aussi bien à la hausse qu’à la baisse, les taux des crédits immobiliers ne répercutent que de l’ordre de la moitié (a maxima) des variations de l’OAT, ils devraient s’établir autour de 1,75 % en décembre 2017, retrouvant ainsi leur niveau du printemps dernier.

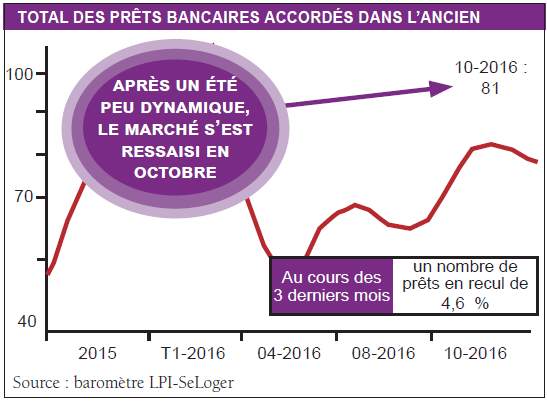

Comme cela était prévisible, le marché de l’ancien a hésité dès la fin du printemps et durant une grande partie de l’été. La primo-accession n’est plus aussi vaillante qu’en 2015 et le marché de la revente peine à redémarrer, alors que la demande était inquiète et déstabilisée dans un climat anxiogène (les attentats, les manifestations et les difficultés d’approvisionnement en essence, les incertitudes sur la reprise …) qui n’est guère propice à la réalisation de ses projets immobiliers, d’autant que les inondations de la fin du printemps ont lourdement pénalisé certains territoires.

Comme cela était prévisible, le marché de l’ancien a hésité dès la fin du printemps et durant une grande partie de l’été. La primo-accession n’est plus aussi vaillante qu’en 2015 et le marché de la revente peine à redémarrer, alors que la demande était inquiète et déstabilisée dans un climat anxiogène (les attentats, les manifestations et les difficultés d’approvisionnement en essence, les incertitudes sur la reprise …) qui n’est guère propice à la réalisation de ses projets immobiliers, d’autant que les inondations de la fin du printemps ont lourdement pénalisé certains territoires.

Cependant, comme les conditions de crédit vont rester exceptionnelles d’ici la fin de l’année, l’activité devrait retrouver des couleurs, d’ici la fin de l’année. D’ailleurs, le Baromètre LPI-SeLoger a constaté qu’après un été guère encourageant, les ventes de logements anciens se sont ressaisies en septembre. Alors que l’Observatoire Crédit Logement/CSA observait que durant le mois d’octobre, la production de crédits à l’ancien s’est sensiblement redressée.

Aussi l’année 2016 devrait au final être excellente, avec un nombre de logements achetés par les ménages à un niveau jamais observé jusqu’alors : en progression de « seulement » 8 % sur l’année, pour 745 000 achats dans l’ancien.

Le marché de l’ancien est donc clairement en zone d’expansion de son activité, depuis deux années déjà, sans toutefois franchir la barrière de la surchauffe qu’il avait effleuré en 2007. D’ailleurs, compte tenu de l’accroissement de la taille du parc détenu par les ménages observé depuis 2007, plus de 2 millions d’unités, le niveau d’activité actuel est de 60000 unités inférieur à ce qu’il aurait pu être si, toutes choses égales par ailleurs, il avait retrouvé le niveau d’activité qui avait été constaté juste avant le déclenchement de la grande dépression.

Le marché de l’ancien est donc clairement en zone d’expansion de son activité, depuis deux années déjà, sans toutefois franchir la barrière de la surchauffe qu’il avait effleuré en 2007. D’ailleurs, compte tenu de l’accroissement de la taille du parc détenu par les ménages observé depuis 2007, plus de 2 millions d’unités, le niveau d’activité actuel est de 60000 unités inférieur à ce qu’il aurait pu être si, toutes choses égales par ailleurs, il avait retrouvé le niveau d’activité qui avait été constaté juste avant le déclenchement de la grande dépression.

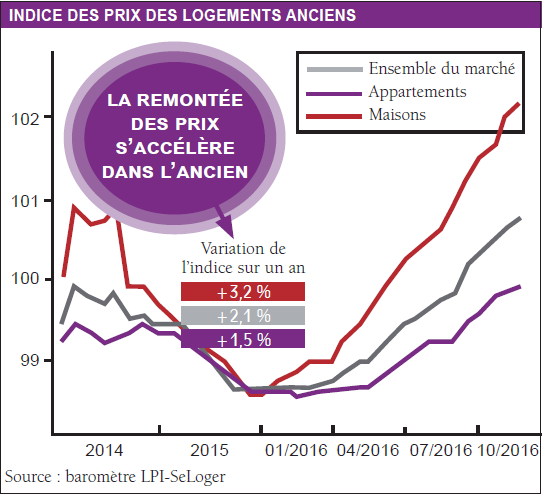

La bonne tenue du marché de l’ancien ne s’est pas appuyée sur la dynamique magique de la baisse des prix. De 2011 à 2015, d’après l’indice Insee-notaires, les prix des logements anciens (France entière) ont reculé de 6 %, au total. Alors que la seule baisse des taux intervenue durant ces années est équivalente à une baisse des prix de 16 % !

En outre, on peut remarquer que, si depuis 2011, les prix des logements anciens ont reculé en France, dans la plupart des États de l’Union européenne, la hausse des prix a été sensible : par exemple, d’après Eurostat (octobre 2016), les prix ont crû en moyenne chaque année de 7,2 % en Suède, de 5,2 % en Autriche, de 4,7 % au Luxembourg, de 4,2 % au Royaume-Uni, de 3,6 % en Allemagne, de 3 % en Irlande, de 2,9 % au Danemark, de 1,3 % en République tchèque, de 1,1 % en Belgique… Seuls 5 États de l’Union enregistrent une baisse des prix plus soutenue qu’en France : la Croatie, l’Espagne, la Grèce, l’Italie et les Pays-Bas.

L’inversion de la courbe des prix constatée par le baromètre LPI-SeLoger dès l’été 2015 n’est donc pas aussi singulière que beaucoup l’ont crue. Et en septembre dernier, les prix signés s’établissaient à 2,4 % au-dessus du niveau qu’ils avaient atteint en 2015, à la même époque (2 % pour les appartements et 3,1 % pour les maisons). D’ailleurs, le rythme annuel d’évolution des prix signés s’est de nouveau accéléré : en septembre, + 1,9 % dans l’ensemble (+ 1,3 % pour les appartements et + 2,8 % pour les maisons). En 2015, à la même époque, les prix signés reculaient encore de 0,6 % sur l’ensemble du marché (- 0,8 % pour les appartements et – 0,1 % pour les maisons). Et en dépit de leur repli saisonnier, à fin septembre, les prix signés augmentaient sur un an dans la plupart des grandes agglomérations. La hausse reste rapide (au moins 4 %) à Bordeaux, Nice ou Strasbourg, par exemple. Sur Paris et Lyon, la hausse des prix accélère : avec + 2,9 % à Lyon et + 2,1 % à Paris.

Ailleurs en province, la hausse des prix mesurée sur 12 mois s’impose, comme à Brest, à Limoges ou à Mulhouse. Même si parfois elle peine toujours à s’installer, comme à Caen ou à Orléans.

L’année 2016 ne sera donc pas seulement celle du record des ventes de logements anciens réalisées, ce sera aussi l’année de la reprise de la hausse des prix !

.

MÉTHODE DE L’ENQUÊTE

* Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers (Université Paris Ouest).

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous