Cet article vous a été :

Vous voulez comprendre la situation immobilière en cette rentrée particulière ? Vous voulez vous faire une idée du monde d’après ? Lisez vite la lumineuse analyse de Michel Mouillart, professeur d’économie, FRICS.

Pour beaucoup, la sortie du confinement a été porteuse d’espoir. Le monde d’après allait sans aucun doute ressembler à celui d’avant, mais en mieux. Les aspirations nouvelles de la demande, la modernisation des nouveaux métiers, la digitalisation du marché et des vieux métiers, le repositionnement du rôle des collaborateurs, la chute des prix qui allait permettre à la demande de se ressaisir … un monde nouveau s’ouvrait porteur d’espoir et de nouvelles valeurs ajoutées. Mais le rebond tant attendu des transactions s’est vite épuisé et presque rien ne s’est passé comme prévu. Au lieu de la reprise, c’est l’embellie qui semble tenir le devant de la scène, trois mois plus tard.

Car à la fin du mois d’août, la reprise des ventes n’a pas permis de compenser le déficit d’activité créé par la chute des ventes observée de la mi-mars à la mi-mai, loin s’en faut. Le renforcement de la hausse des prix des logements anciens et le resserrement des conditions d’octroi des crédits immobiliers voulu par la Banque de France pèsent toujours sur la réalisation des projets immobiliers des particuliers. La question qui se pose est donc simple et à peu près toujours la même : en l’absence d’une volonté publique, quand la demande pourra-t-elle vraiment se redresser, au-delà du rebond technique constaté jusqu’alors ?

Dans un interview récent, le gouverneur de la Banque de France a rappelé quelques-uns des éléments d’analyse de la conjoncture largement partagée avec une administration des Finances qui, depuis nombre d’années, pilote la politique du logement : « l’État ne peut pas tout faire, ni faire seul » et le fameux « quoi qu’il en coûte » doit laisser la place au « quand cela vaut le coup ». Malheureusement, le secteur du logement n’a jamais valu le coup pour ces deux acteurs essentiels de la vie économique. Et comme le précédent ministre du Logement l’avait expliqué avant son départ, si on veut que les marchés retrouvent des couleurs, « il est fondamental de restaurer la confiance privée », au premier rang de laquelle celle des ménages. Mais en attendant, les prévisions de la Banque de France « misent sur une baisse du PIB de 10 % cette année », permettant au mieux d’espérer « retrouver le niveau d’activité pré-Covid début 2022 ».

En attendant, les destructions d’emplois se poursuivent, le taux de chômage va tangenter les 10 % en fin 2020 pour s’y installer durant plusieurs années, les pertes de revenus des ménages vont peser fortement sur le pouvoir d’achat des candidats à un achat immobilier, … Alors, bien sûr, depuis la sortie du confinement, le marché des logements anciens semble avoir retrouvé des couleurs. Il a dans un premier temps bénéficié du rebond « technique » de l’activité constaté dès le 11 mai, à raison des projets qui n’avaient pu être conduits à leur terme : le nombre de compromis signés durant les 20 derniers jours de mai a été presque 3.5 fois supérieur à celui d’avril (d’après le baromètre LPI-SeLoger). Puis la demande s’est progressivement relevée : le nombre de compromis signés a pratiquement doublé en juin, faisant qu’au total il a presque quintuplé entre avril et juin. Mais le durcissement des conditions d’octroi des crédits voulu par la Banque de France mord toujours sur la demande : d’ailleurs, alors que les mois de mars à juin portent habituellement 36 % des ventes de l’année, la crise a déjà privé le marché de 17 % de son activité annuelle qui seront difficiles à compenser en 2020. D’autant que le rebond s’est essoufflé en juillet, comme cela était prévisible : le nombre de compromis est resté inférieur de près de 18 % à son niveau de 2019 qui, il est vrai, avait été exceptionnel. Au-delà d’un effet de rattrapage, la demande ne semble toujours pas avoir retrouvé la vigueur « d’avant » : le rebond n’a certainement pas été la reprise qui risque de se faire attendre …

En outre, la demande s’est transformée : le resserrement du crédit écarte maintenant du marché les ménages faiblement dotés en apport personnel, ceux qui lui avaient pourtant permis de parvenir au zénith en 2019. Et la crise économique et sociale a tempéré les ardeurs d’une partie des candidats à l’achat et tout concourt pour que la reprise du marché de l’ancien reste bridée pendant un certain temps encore, comme l’analyse de la Banque de France le laisse clairement entendre.

Ceux qui espéraient une reprise rapide de l’activité des marchés dès la fin du confinement semblent maintenant moins optimistes : il est vrai que les outils de la statistique publique ne sont guère satisfaisants lorsqu’il s’agit d’apprécier les mouvements de la conjoncture (et même ceux des prix), qu’ils concernent la production de crédits ou les achats de logements anciens par des particuliers. Et nombre des acteurs du marché ont pu se laisser abuser par cet optimisme forcé que les pouvoirs publics ont entretenu, tardant par exemple à afficher l’ampleur de la récession à venir, à la différence du voisin d’Outre-Rhin. Mais bien sûr, sur des marchés de niche, le sentiment d’une reprise vigoureuse qui va se renforcer à la rentrée peut se comprendre : car se constate, par exemple, dans certaines communes convoitées de l’ouest parisien, sur certains produits de haut de gamme, … mais pas ailleurs.

Néanmoins, la chute du marché de l’ancien sera aussi sévère que celle de la crise des « subprimes » : avec une perte de 190 000 achats de logements anciens par des particuliers en 2020 (et, en niveau annuel, 230 000 achats perdus de 2019 à 2021), contre seulement 150 000 en 2012, lors de la suppression du PTZ dans l’ancien. Mais il est vrai que même si la chute du marché de l’ancien est marquée, le niveau de l’activité sera resté élevé : il ne devrait d’ailleurs pas suffisamment reculer pour qu’on puisse parler de récession, comme en 2009 ou en 2012. Pour qu’on puisse parler de récession, il aurait en effet fallu que le nombre de logements anciens achetés baisse de 110 000 unités supplémentaires, qu’il redescende donc de près de 300 000 unités en 2020 ! Le marché aurait alors tangenté les faibles niveaux relatifs d’activité (c’est-à-dire, compte tenu de la taille du parc de logements détenus par des ménages) des récessions de 2009 et de 2012, mais aussi ceux des années de la longue dépression du marché observée entre 1992 et 1995. Cette crise, qui en est pourtant une, va néanmoins bloquer la mobilité résidentielle des ménages, accélérer la transformation du marché de l’ancien, s’accompagner de la perte d’un nombre conséquent d’agences immobilières, très probablement ces petites agences indépendantes dont la disparition va renforcer la place et le rôle des groupes et des réseaux, renforcer (ou simplement consolider) la place des transactions réalisées de particulier à particulier, …

Durant l’automne 2019, le marché des crédits immobiliers aux particuliers a commencé à s’affaiblir. En dépit des conditions de crédit faites à la demande, la solvabilité des emprunteurs s’est de nouveau dégradée : la poursuite de la hausse des prix des logements anciens, nettement plus rapide que celle des revenus des ménages (un rythme deux fois plus rapide, d’après l’Observatoire Crédit Logement/CSA), a fait ressentir ses effets. Puis, à partir de la mi-décembre, l’offre a commencé à se resserrer, à l’annonce de la mise en œuvre prochaine des recommandations du HCSF. Dès le début de l’année 2020, les mesures prises par les autorités de contrôle des banques ont donc mordu sur la demande et le ralentissement de l’activité du marché des crédits immobiliers à l’ancien s’est amplifié, sur l’ensemble du territoire.

Habituellement, les mois d’hiver sont rarement synonymes de forte activité sur les marchés immobiliers. Le 1er trimestre 2020 n’a donc pas échappé à la règle et la production de crédits à l’ancien mesurée au niveau des offres acceptées (hormis les rachats de créances) a reculé de 17.2 %, en glissement trimestriel (d’après l’OPCI) : en moyenne, le repli de la production constaté durant les mois d’hiver avait été de 6.4 % de 2010 à 2019.

Avec le déclenchement de la crise du coronavirus, ce qui n’était encore qu’un ralentissement accentué par la mise en œuvre des recommandations du HCSF a cédé la place au blocage du marché. Et la fin du confinement ne s’est pas accompagnée d’une reprise marquée de l’activité : la production de crédit à l’ancien a pourtant bénéficié de la réalisation des projets mis en sommeil, mais sans véritable redressement de la demande. La chute de l’activité s’est alors poursuivie durant le 2ème trimestre : avec le retour du printemps, la demande n’a pas retrouvé ses couleurs habituelles et la production en encore baissé de 9.6 % en glissement trimestriel, contre + 12.0 % habituellement à cette période de l’année.

Au total, la baisse de la production mesurée mis à part les rachats de créances a donc été de 34.3 % entre le 3ème trimestre 2019 et le 2ème trimestre 2020 ! Mais il est vrai que compte tenu de la vivacité des rachats externes constatés même durant le confinement, le niveau de la production a souvent pu paraître plus élevé qu’en réalité, donc comparé à ce qui a effectivement permis de financer des opérations immobilières nouvelles.

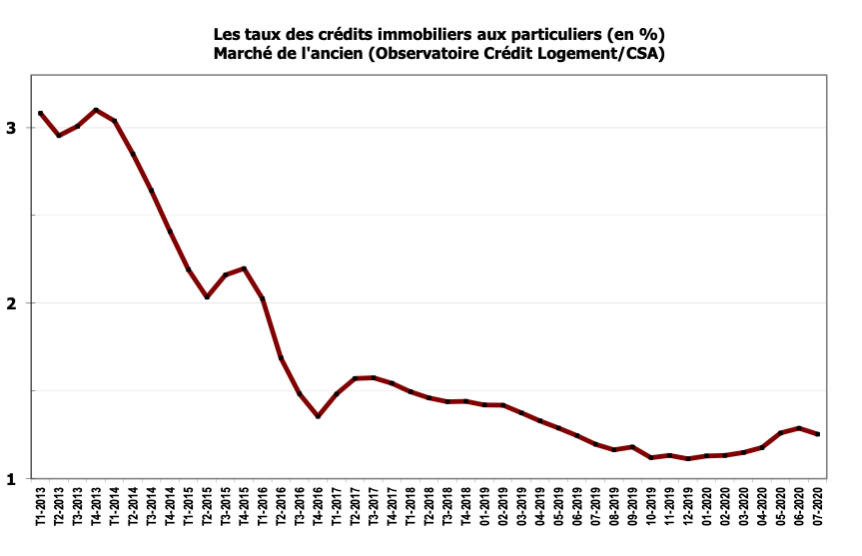

Pour l’avenir, les interrogations ne portent évidemment pas sur l’évolution des taux des crédits immobiliers qui vont rester à bas niveau durant plusieurs trimestres encore. De même, il ne fait pas de doute que le marché de l’ancien ne bénéficiera pas d’un soutien public : sauf, peut-être quelques mesures collatérales (comme, par exemple un PTZ relooké) qui profiteront à des « niches » de marché, mais seront (et comme cela fut le cas par le passé) saluées avec enthousiasme … En revanche, l’essentiel des inquiétudes porte toujours sur les conséquences de la mise en œuvre des « recommandations » du HCSF. On ne pourra que rappeler, à cet égard, l’analyse présentée en janvier dernier (même si beaucoup en doutaient, notamment parmi ceux qui depuis ont redécouvert que le financement bancaire était essentiel au fonctionnement des marchés résidentiels) : sur la base des données de l’Observatoire du Financement du Logement (Institut CSA) concernant les achats de logements anciens financés avec des crédits immobiliers en 2018, la perte d’activité (l’abandon d’opérations immobilières devenues « non finançables ») avait été estimée (a minima) à près de 10 % du marché correspondant en 2020 : soit plus de 60 000 accédants à la propriété ou de 70 000 achats de logements anciens, y compris l’investissement locatif privé (et, en niveau annuel, 100 000 logements anciens en 2021). Ce qui était tout, sauf négligeable !

Depuis, l’Observatoire du Financement du Logement a été mis à jour sur les données de l’année 2019. Il en ressort que 49 % des achats de logements anciens financés à crédit en 2019 (soit, un peu moins de 400 000 logements) l’avaient été avec un taux d’apport personnel de moins de 10 % : le taux d’apport s’était établi, en moyenne, à 21 %. En 2015, lorsque le taux d’apport moyen était de 30 %, seuls 34 % des opérations (soit de l’ordre de 200 000 logements) avaient été financées avec un taux d’apport de moins de 10 %. L’augmentation du nombre de logements anciens achetés par des particuliers entre 2015 et 2019 a été portée par ces emprunteurs avec moins de 10 % d’apport ! Limiter l’accès au crédit en réduisant le taux d’effort des emprunteurs à 33 % signifiait donc, de fait, sortir du marché une large part des emprunteurs avec moins de 10 % d’apport : compte tenu des caractéristiques des ménages concernés (familles monoparentales, familles modestes avec enfants, jeunes en début de carrière, en milieu rural ou dans les villes moyennes, …) que l’Observatoire connaît parfaitement (et que beaucoup ne font que reprendre), ce sont à peu près la moitié des emprunteurs faiblement dotés en apport qui sont sortis du marché. Soit (a minima), 100 000 opérations sur logements anciens perdues pour 2020 … avant le déclenchement de la crise sanitaire.

Avec le déclenchement de la crise sanitaire, la chute de la production de crédits n’a alors fait que se renforcer et on peut estimer que l’impact des recommandations du HCSF sera de l’ordre de 40 % du recul de l’activité des marchés immobiliers attendu sur les années 2020 et 2021.

Cette chute de l’activité qui se constate est synonyme de raréfaction de l’offre : elle renforce donc partout les déséquilibres des marchés et cette situation de pénurie alimente les tensions sur les prix. En outre, la contraction de l’offre de crédits bancaires voulue par la Banque de France a provoqué une déformation de la structure du marché : les ménages réalisant les achats les moins onéreux (prix au m² ou prix du lot) qui ne peuvent plus accéder aux crédits immobiliers ont quitté le marché proportionnellement plus que les autres, alimentant ainsi la persistance de la hausse des prix.

Les tensions sur les prix se renforcent, mais pourtant les acheteurs ne négocient (presque) plus : le risque est trop important pour eux de perdre la main sur un bien convoité, alors que les vendeurs peuvent sans aucune difficulté trouver un autre acheteur si le besoin s’en fait sentir. Partout sur les marchés des grandes agglomérations, la pénurie de biens à acquérir accompagnait la pression de la demande depuis plusieurs années. Mais c’est aussi maintenant sur les territoires ruraux et dans les villes moyennes vers lesquels la demande se déplace plus volontiers depuis la sortie du confinement, alors que l’offre n’y est pas plus extensible qu’ailleurs.

La hausse des prix des logements anciens se poursuit alors, sans vraiment s’affaiblir. Par exemple, les prix n’ont reculé en juillet que dans 5 % des villes de plus de 100 000 habitants, confirmant donc le constat établi depuis avril dernier (contre 8 % en mars et 12 % en janvier et en février). Et en juillet, les prix signés (mesurés en niveau annuel glissant) ont augmenté de 5.2 % sur un an, contre + 4.0 % il y a un an à la même époque.

Avec en conséquence de tout cela, le blocage du marché de la revente et donc, l’assèchement partiel de la demande de logements neufs qui y est habituellement associée. En longue période en effet (au cours des 15 dernières années, plus précisément), de l’ordre de 50 % des logements anciens présentés sur le marché ont été revendus par des ménages qui, dans les semaines qui suivent, ont racheté un autre logement : dans les deux tiers des cas, un autre logement ancien et pour un tiers des cas, un logement neuf (avec une répartition à peu près égale entre promotion immobilière et constructeurs de maisons individuelle). En général, les ménages qui revendent s’efforcent (presque toujours) de réaliser au mieux la vente et participent (plus activement que les autres) à la hausse des prix des logements anciens : d’autant qu’ils espèrent la plupart du temps acquérir un logement plus spacieux, mieux situé, dans un immeuble de meilleure facture, plus chers, … et qu’ils ne sont pas souvent près à vendre moins chers pour contenir l’indice des prix !

Parfois, en période de crise, les prix des logements anciens stagnent ou reculent (souvent lentement) : cela est le cas si le blocage de la revente s’accompagne de la sortie des produits les plus chers (au m²) et si les ménages modestes en primo accession restent sur le marché, soutenus dans la réalisation de leurs projets par des dispositifs publics, comme durant la crise des « subprimes » lorsque l’Etat avait choisi de faire porter son effort sur cette catégorie d’acquéreurs. En effet, les ménages qui sortent du marché ne sont pas forcément ceux qui sont les plus mal logés et ils peuvent différer leurs projets immobiliers : sauf bien sûr en cas d’obligations professionnelles ou familiales. En revanche ceux qui restent et qui primo accèdent à la propriété avec des aides publiques réalisent des projets moins chers (que ceux qui sortent) : les prix au m² ont tendance à reculer, comme cela s’est constaté de l’automne 2008 au printemps 2009 … mais pour mieux rebondir une fois le marché reparti, avec le retour des ménages plus aisés.

En revanche, si le blocage de la revente s’accompagne d’une chute rapide des flux de la primo accession des ménages modestes, les prix n’ont pas de raison de reculer. Ils ne vont plus que progresser lentement, et au pire ils stagnent comme cela fut le cas durant la crise des années 1989-1992 : la forte baisse des soutiens publics avait provoqué un recul sensible de la demande des candidats à l’accession à la propriété, pendant que les acquéreurs les plus aisés sortaient du marché. Pour cette fois, la demande des ménages faiblement dotés en apport personnel ne peut plus se réaliser (la conséquence des recommandations du HCSF) : ils ont quitté le marché, à la différence de la crise des « subprimes » et leur poids dans le marché s’est sensiblement contracté (comme l’Observatoire Crédit Logement/CSA l’a récemment mesuré). Les conséquences du blocage de la revente sur la courbe des prix sont sur compensées par la chute de la primo accession, comme cela est le cas dans la crise actuelle.

La crise économique et sociale se renforce, les soutiens publics à la primo accession sont défaillants, le resserrement du crédit perdure, les prix résistent, … le monde d’après ressemble curieusement à celui d’avant.

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire Crédit Logement/CSA et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Mina, il y a 6 années

La sortie du confinement a été contraire à ce que l’on espérait, les prix sont de plus en plus élevés du coup cela complique vraiment les choses, l’activité immobilière est moins fluide. Espérons vraiment que les choses changent.

Merci pour cette article! tout y est.