Cet article vous a été :

La hausse des prix des appartements anciens se renforce. Rien n’annonce un ralentissement de cette hausse, avec + 3.9 % sur 3 mois pour les prix affichés. La hausse reste alimentée par le retour des revendeurs candidats à un rachat et elle concerne maintenant 73 % des villes de plus de 100 000 habitants. Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI-iad.

Le rythme de la hausse des prix des logements anciens accélère. D’ailleurs, en juin les augmentations des prix des maisons et des appartements ont été constatées dans 61 % des villes de plus de 40 000 habitants (+ 6.0 % en moyenne, sur un an) : il y a un an, ces prix baissaient dans 80 % des villes (de 7.5 % en moyenne).

Et rien dans les offres qui sont faites sur le marché n’annonce un ralentissement de cette hausse : avec + 3.9 % sur 3 mois pour les prix affichés (+ 3.3 % pour les appartements et + 4.7 % pour les maisons). Car en dépit des exigences d’apport personnel imposées par la Banque de France qui ne font que pénaliser la primo accession, la hausse des prix reste alimentée par le retour des revendeurs candidats à un rachat. Le marché de la revente qui a bien résisté à la crise bénéficie maintenant du retour de ménages aisés, jusque-là contrariés par les difficultés de valorisation de leurs produits sur le marché. Une telle situation commence à ressembler à celle qui prévalait encore au printemps 2020.

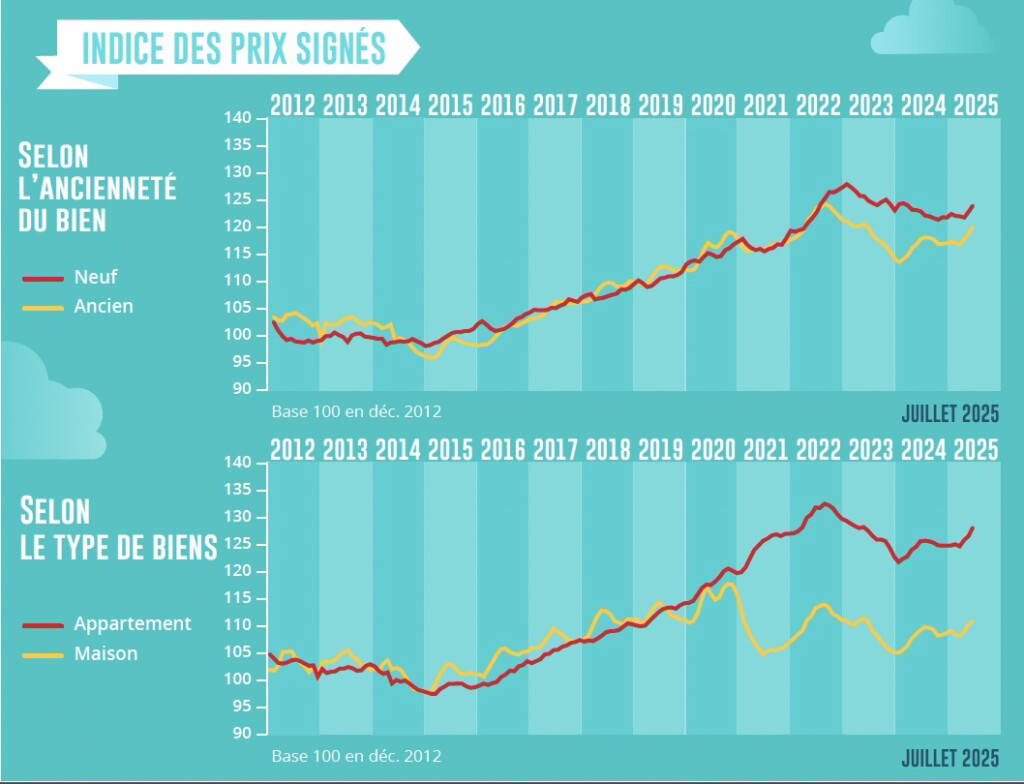

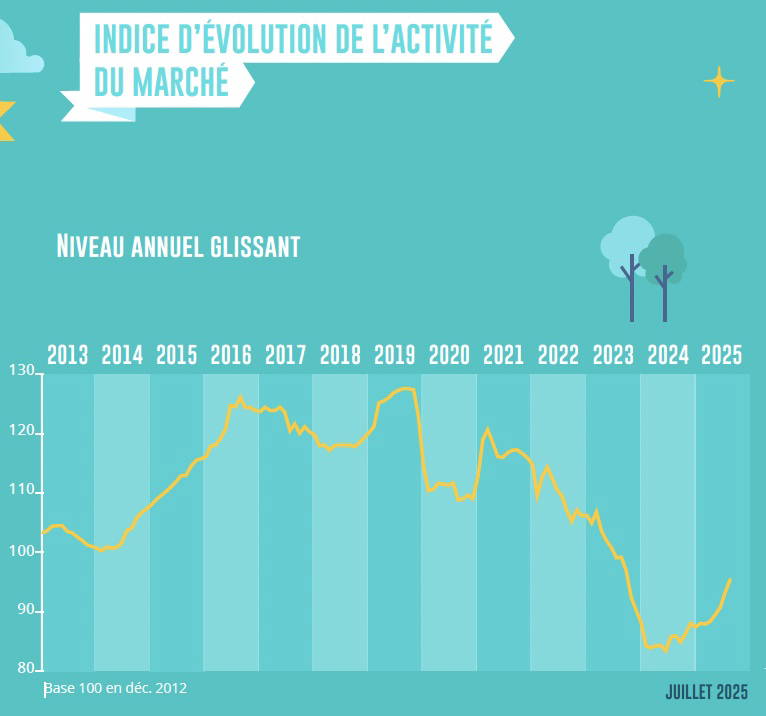

Ainsi, la hausse des prix constatée durant le 2ème trimestre témoigne d’une certaine vivacité du marché : avec des augmentations de 2.9 % pour les appartements et de 2.5 % pour les maisons. D’ailleurs en juin 2025, les prix mesurés en niveau annuel glissant augmentaient de 1.5 % sur un an, sur l’ensemble du marché : il y a un an à la même époque, les prix étaient en recul de 4.3 %.

L’augmentation reste la plus rapide sur le marché des maisons pour lesquelles la demande exprime nettement sa préférence : + 2.0 % sur un an, contre + 1.1 % pour les appartements. Les prix retrouvent donc maintenant leur niveau de l’automne 2023.

Le projet de les faire baisser par le rationnement du crédit afin de redynamiser le marché aura fait long feu : l’activité a chuté lourdement, mais les prix n’ont fait que trébucher.

Depuis le 1er avril, les candidats à l’achat d’un logement neuf bénéficient de l’extension du PTZ sur l’ensemble du territoire et de l’amélioration de ses principaux paramètres. En revanche, les taux des crédits immobiliers sont stabilisés depuis plusieurs mois et si l’offre de crédits bancaires reste attentive à la demande des primo accédants à la propriété, le niveau des apports personnels exigés s’élève encore. Alors que les candidats à un investissement locatif privé sont peu nombreux, depuis la suppression du dispositif Pinel.

Sur un marché en demi-teinte, les prix de logements neufs enregistrent des évolutions assez différentes, entre le marché des maisons et celui des appartements.

Sur le marché des maisons individuelles, la demande bénéficie pleinement du renforcement de l’offre des constructeurs (tant en niveau qu’en diversité des produits proposés) et les ventes s’accroissent très rapidement. La hausse des prix des maisons reste soutenue, se renforçant de mois en mois : au cours des trois derniers mois, les prix ont ainsi augmenté de 2.6 %. Et sur un an, en niveau annuel glissant, les prix progressent maintenant de 0.6 %.

En revanche sur le marché des appartements neufs, les prix reculent toujours : sur un an, la baisse se poursuit à un rythme soutenu avec – 1.0 %, en glissement annuel (- 2.5 % en juin 2024). Et les évolutions récentes ne permettent pas encore d’entrevoir d’inversion de cette courbe des prix, en dépit d’un frémissement habituel au début de l’été : avec + 0.8 % sur trois mois.

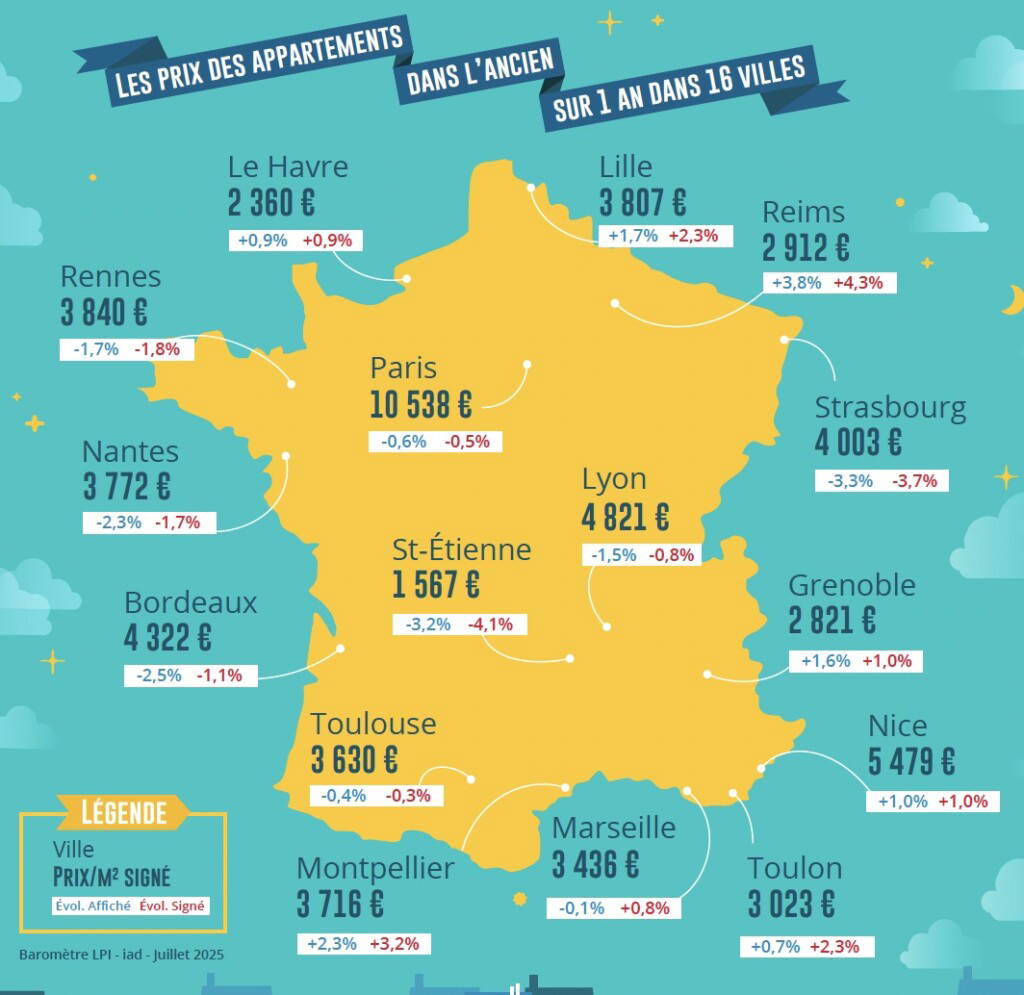

La hausse des prix des appartements anciens se renforce encore et elle se généralise partout sur le territoire, même en Ile de France. Elle concerne maintenant 73 % des villes de plus de 100 000 habitants.

Et au cours des 3 derniers mois, les prix ont même confirmé leur progression sur Lyon (+ 5.2 %), Marseille (+ 4.3 %) et Paris (+ 1.3 %) !

Sur un an, les prix ont d’ailleurs augmenté de 1.6 % en moyenne, dans les villes de plus de 100 000 habitants : il y a un an, à la même époque, les prix reculaient dans 95 % des grandes villes, de 5.1 % en moyenne.

La hausse des prix accélère dans plusieurs grandes villes : nettement à Angers, Caen et Metz ; plus modérément à Aix-en-Provence, Montpellier et Tours. Mais après plusieurs mois de progression rapide, elle commence à ralentir (sans pour autant annoncer un recul) à Annecy, Brest, Dijon, Limoges et Toulon. Le ralentissement de la hausse est même net à Besançon, Grenoble et Marseille ; voire au Havre, à Nice et à Perpignan.

En revanche, quelques grandes villes ne semblent guère concernées par la remontée (voire l’inversion de la courbe) des prix des appartements anciens. Le mouvement de baisse se renforce ainsi à Amiens et à Saint-Etienne : et plus timidement à Nantes et à Rennes.

À lire aussi : Marché immobilier : la parenthèse enchantée va-t-elle durer ?

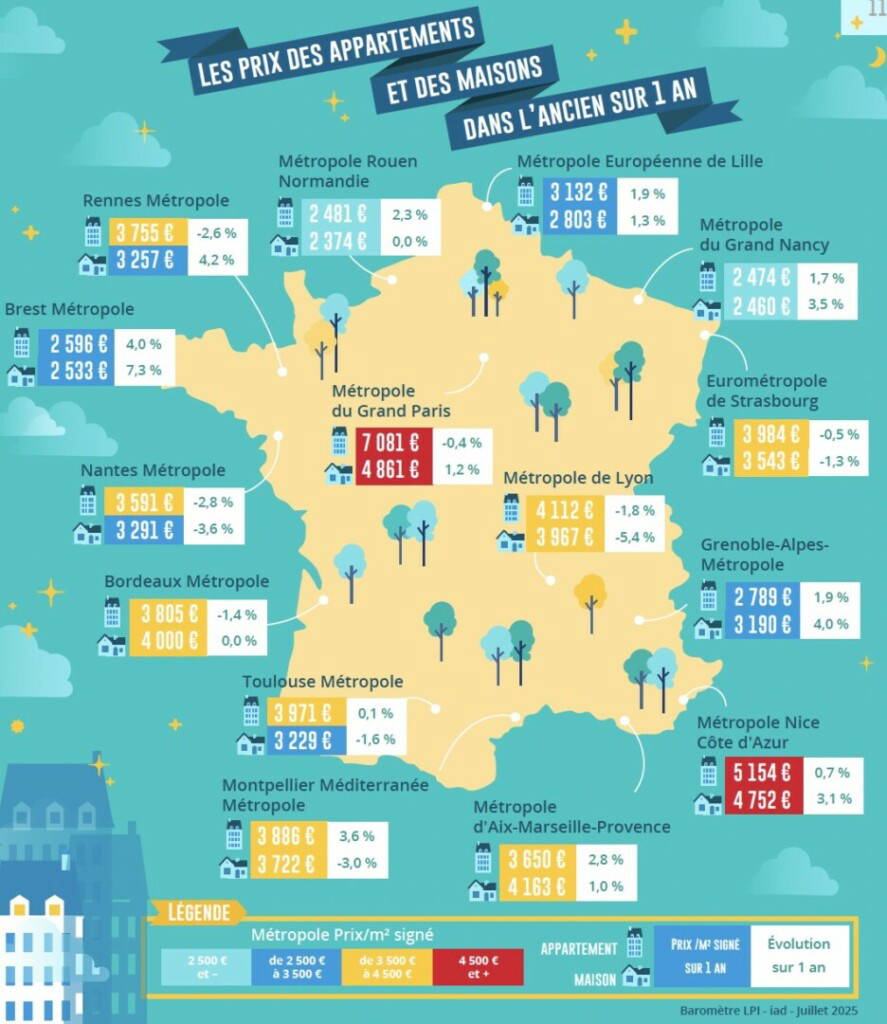

La hausse des prix des maisons se généralise et se constate dans 66 % des grandes métropoles.

Les hausses sont de plus en plus rapides (au moins 4 % sur un an) sur les métropoles de Brest, Grenoble et Rennes : et toujours soutenues (de l’ordre de 3 % sur un an) sur celles de Nancy et Nice. Elle s’observe dans tous ces espaces métropolitains où la pression de la demande est forte et se heurte aux difficultés d’extension du parc de logements, notamment dans un cadre de vie plus sécurisé et plus conforme à ses attentes. En outre, cette hausse s’accompagne d’une progression des prix plus rapide dans le centre qu’en périphérie. Mais dans certaines métropoles les prix des maisons reculent toujours : et parfois rapidement comme à Lyon, à Montpellier et à Nantes.

Et dans la plupart des métropoles, la préférence pour la périphérie se renforce sur le marché des appartements : la décote de prix du centre par rapport à la périphérie s’accroit. Elle s’élève même très nettement sur Brest, Grenoble et Marseille (voire sur Montpellier et Rennes) : en dépit d’un déséquilibre quantitatif important sur ces marchés, la demande cherche à s’éloigner de la ville-centre (pour un espace de vie considéré comme plus serein, moins anxiogène), lorsque ses capacités budgétaires le lui permettent.

Néanmoins, cette préférence pour la périphérie ne se constate toujours pas sur les métropoles de Bordeaux, Lyon ou Paris.

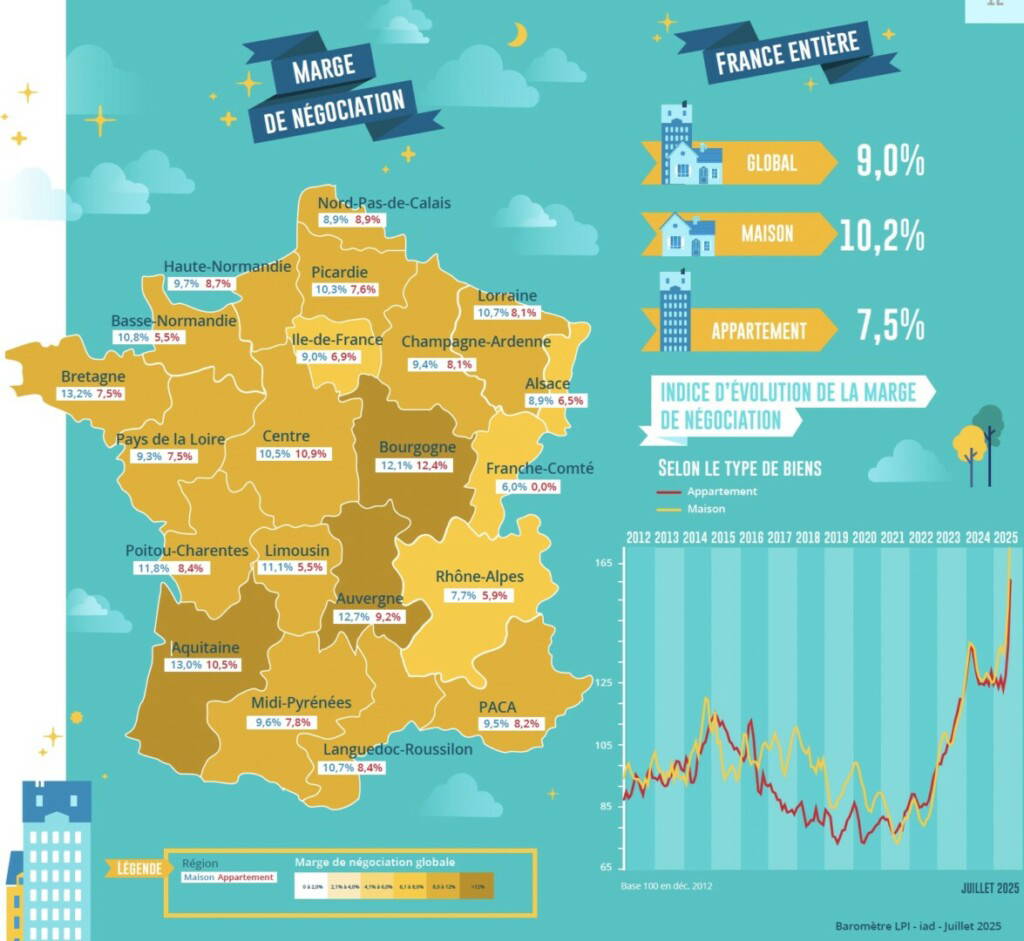

Bien que l’activité du marché de l’ancien se redresse rapidement, les marges de négociation augmentent encore. En juin 2025, le niveau moyen des marges s’est établi à 9.0 % pour l’ensemble du marché (+ 39 % sur un an) : plus élevé sur le marché des maisons à 10.2 % (+ 46 % sur un an), contre 7.5 % sur celui des appartements (+ de 29 % sur un an).

Car depuis 2024, la reprise se réalise sur des marchés de pénurie où l’augmentation des prix a fondamentalement modifié les termes de la négociation : avec des délais de vente inhabituels face à une demande fragilisée par la dégradation de la conjoncture et à des risques d’annulation des projets provoquée par le rationnement du crédit. La fluidité du marché en est altérée et les reventes sont encore difficiles, notamment dans les grandes agglomérations, alors que la réalisation des projets de primo accession ne s’est guère améliorée sur le reste du territoire.

Les marges sont toujours les plus élevées (10.9 % en moyenne) sur les grandes maisons (6 pièces et plus) fréquemment recherchées lors de la réalisation d’un projet familial (espace et confort), en raison du niveau des prix rendus inaccessibles par le rationnement du crédit, sauf lorsqu’une revente préalable vient alléger le recours au crédit. Elles sont en revanche les plus faibles pour les petits appartements (7.3 % en moyenne), sur des marchés urbains de pénurie et à des niveaux de prix encore supportable par la demande dans les villes moyennes.

Et les marges restent les plus faibles dans les régions où les prix sont élevés (Alsace, Ile de France, Rhône-Alpes) compte tenu du resserrement de l’accès au crédit : loin d’être synonymes d’avantage pour la demande, elles y révèlent la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente. Alors qu’elles sont les plus élevées dans les régions aux prix bas (Bourgogne, Limousin, Lorraine) : sur des marchés étroits, la réalisation des ventes nécessite une révision des prix affichés face à une demande rationnée par le crédit, mais sans que cela soit toujours suffisant pour permettre à un acheteur de réaliser son projet.

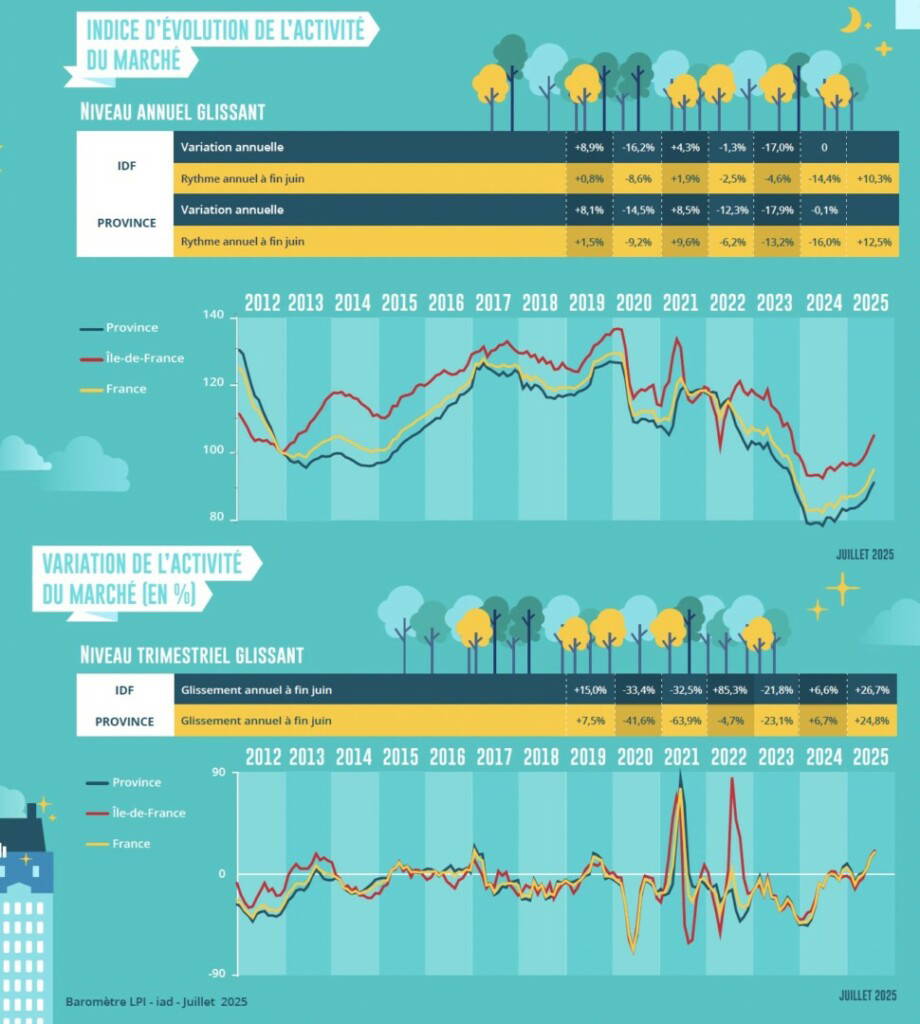

Le mois de juin a été excellent, avec un niveau de ventes de logements anciens comparable à celui des années 2016 à 2019, lorsque le marché était au zénith. Habituellement, après un mois de mai médiocre, juin annonce un bon début d’été. Et cette année, l’activité a progressé de 11.7 % sur un mois : donc un peu plus rapidement qu’en longue période (+ 7.0 %).

Le marché de l’ancien poursuit donc son redressement amorcé au début de l’année 2024. Ainsi les achats de logements anciens réalisés par des particuliers au 1er semestre 2025 ont progressé de 17.2 %, en glissement annuel. Néanmoins, les ventes réalisées restent inférieures de 19.0 % à leur niveau moyen des années 2016-2019, avant que le marché n’entre en récession dès la mise en oeuvre de la stratégie du resserrement de l’accès au crédit décidée par la Banque de France !

Pour autant, compte tenu du très mauvais début de l’année 2024, l’activité est en augmentation de 11.8 % sur an. Cette progression commence pourtant à ralentir, à l’instar de ce qui se constate sur le marché des crédits immobiliers aux particuliers.

En effet, il est à craindre que la dégradation de l’environnement du marché ne vienne à bout de sa vitalité actuelle. Alors que la remontée des prix détériore la solvabilité de la demande, la stabilisation des taux des crédits immobiliers et la dégradation de l’économie (baisse de la croissance, remontée du chômage, pertes de pouvoir d’achat) altèrent la demande de crédits et les intentions d’achats immobiliers. Même si rien n’annonce une nouvelle récession à venir, tout concourt à l’atterrissage de la conjoncture.

La progression des ventes de logements anciens enregistrée durant le 2ème trimestre 2025 a été très rapide, grâce notamment au mauvais début de l’année 2024 : + 25.4 % en glissement annuel, France entière : + 24.8 % en Province et + 26.7 % en Ile de France.

Durant les 3 derniers mois, la progression des ventes a été surtout très forte dans les régions où le résultat de l’activité de l’année 2024 n’avait pas été bon : un effet de base (statistique) permet donc de comprendre la particulière vitalité du marché dans certaines régions. Tel est le cas, par exemple, dans le Limousin ou en Poitou-Charentes qui après avoir affiché une baisse des ventes de l’ordre de 15 % en 2024, bénéficient maintenant d’un rebond d’activité de l’ordre de 30 %.

Car dans toutes les régions qui avaient connu une année 2024 marquée par la récession, les conditions de crédit et l’offre bancaire ont été comparables depuis le début de 2025. Tout au plus peut-on noter que la bonne tenue des ventes (+ 20 à 25 %) accompagne souvent des niveaux de prix toujours abordables (Auvergne, Bourgogne, Champagne-Ardenne, Franche-Comté, Lorraine ou Picardie) ; ou une pression de la demande qui se renforce sur des marchés de pénurie (Aquitaine ou PACA, voire Bretagne et Nord-Pas de Calais).

Sans tout cela, dans les régions qui avaient bénéficié d’une augmentation (souvent modeste) de l’activité en 2024 les ventes ont augmenté de l’ordre de 10 % : Alsace, Basse Normandie, Haute Normandie, Midi-Pyrénées, Pays de la Loire et Rhône-Alpes.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous