Cet article vous a été :

Les conditions d’accès au crédit immobilier et la remontée des taux écartent du marché une large partie d’acquéreurs potentiels, particulièrement les primo-accédants non dotés en apport personnel. Production de crédits en net recul mais des prix de l’ancien toujours en augmentation : une situation décryptée par Michel Mouillart Professeur d’Economie FRICS.

Depuis l’automne 2021, le marché de l’ancien se dégrade. Les achats réalisés par les particuliers reculent, compte tenu du resserrement de l’accès au crédit décidé par la Banque de France écartant du marché une large partie des acquéreurs potentiels. Pourtant, les prix des logements s’élèvent rapidement, sans faire montre d’une faiblesse annonçant leur repli imminent. Tout au plus peut-on remarquer que sur certains territoires la hausse se fait progressivement moins vive, compte tenu des niveaux auxquels les prix sont déjà parvenus.

Avec le déclenchement de la guerre en Ukraine, tous les déséquilibres économiques et financiers se sont renforcés : accélération de l’inflation, perte de pouvoir d’achat, dégradation rapide du moral des ménages, remontée des taux des crédits immobiliers… L’environnement du marché de l’ancien s’est considérablement détérioré, sans offrir de véritables perspectives de rebond de l’activité, tant que la contrainte de financement bancaire restera serrée.

En juillet 2022, le taux moyen des crédits immobiliers accordés à des particuliers s’est établi à 1,64 % d’après l’Observatoire Crédit Logement/CSA. Après une hausse très modérée durant les deux premiers mois de l’année, la progression est plus rapide depuis mars dernier, en réponse aux tensions qui se sont renforcées sur l’ensemble des marchés financiers depuis le déclenchement de la guerre en Ukraine. Bien sûr, la progression du taux des crédits constatée depuis décembre 2021 est rapide : + 58 points de base. Pourtant, elle reste très inférieure à celle qui s’est observée dans le même temps sur le taux de l’OAT à 10 ans (+ 173 points de base) ou sur le rythme de l’inflation (+ 226 points de base).

Car dans les faits, l’abondance de ressources d’épargne bon marché que les établissements de crédit mobilisent pour financer les nouveaux prêts qu’ils accordent et les conditions de refinancement proposées par la BCE permettent de limiter l’augmentation des taux d’intérêt. Aussi, alors que les durées des prêts octroyés se sont encore allongées (244 mois en moyenne, contre 240 mois en décembre 2021), l’annuité moyenne supportée pour un emprunt de 100 € par exemple n’a cru que de 5,7 % depuis l’année dernière. En limitant la hausse des taux des crédits, les banques s’efforcent de préserver une clientèle déjà fortement affectée par les pertes de pouvoir d’achat (conséquences de la remontée de l’inflation, mais aussi de la politique salariale suivie jusqu’alors) et la hausse des prix des logements.

En outre, comme l’augmentation des taux des crédits reste nettement moins forte que celle du rythme de l’inflation, la totalité des emprunteurs bénéficient de taux réels (taux des crédits moins l’inflation) largement négatifs, ce qui ne s’était jamais constaté depuis la fin des années 50. D’ailleurs, après quatre mois d’augmentation soutenue des taux des crédits, seuls 4 % des emprunteurs supportaient un taux compris entre 2 % et 2,25 % en juillet (comme en juin), pour une inflation mesurée en niveau annuel glissant à 4,33 % en glissement annuel d’après l’IPCH (l’indice des prix à la consommation harmonisé auquel les autorités monétaires font référence) et une variation de l’IPCH de 6,47 % sur un an (la comparaison de l’indice de juillet 2022 avec celui de juillet 2021) : cette même proportion étant de 3 % en mai (1 % en avril).

Il paraît donc peu probable qu’à elle seule l’augmentation des taux des crédits soit responsable de la dégradation de l’activité du marché de l’ancien. Certes la courbe des taux est suivie avec attention, pour autant nombre d’autres paramètres contribuent à l’acceptabilité d’un dossier de demande de prêt : comme notamment, le niveau de l’apport personnel qu’un candidat à l’emprunt peut afficher dans le plan de financement présenté à la banque ; car peu d’apport, c’est beaucoup de crédits et un risque très élevé de dépasser le taux d’effort maximal de 35 % que la Banque de France impose (sans dérogation pour l’ancien) depuis le 1er janvier. Et il se trouve que le niveau de l’apport personnel mobilisé par ceux des particuliers qui ont pu emprunter s’élève encore plus rapidement que durant les deux dernières années : pour le seul marché de l’ancien, + 13,7 % sur le 1er semestre 2022 (en glissement annuel), après + 12,4 % en 2021. Ainsi d’après l’Observatoire Crédit Logement/CSA, depuis 2019 l’apport moyen s’est accru de 53,9 %, suivant la recommandation du HCSF (soit un taux d’apport personnel en augmentation de 43,9 % depuis fin 2019) : il est évident qu’une large part des candidats à l’emprunt ne peuvent entrer sur le marché de l’ancien, sauf soutien familial (les moins de 30 ans dont la place dans le marché s’élève nettement depuis deux ans) ou revente préalable d’un bien immobilier (comme l’Observatoire du Financement du Logement – OFL – de CSA a permis de l’établir).

En 2021, l’augmentation des taux d’apport personnel, corollaire du taux d’effort à 35 %, avait déjà eu comme conséquence de contrarier la primo accession à la propriété dans l’ancien. En effet, si on se limite avec l’OFL au seul marché de l’accession à la propriété, le marché de l’ancien a bénéficié d’un net rebond du nombre des accessions réalisées (+ 16,7 %) : mais ce sont les flux de la secundo accession qui ont fait preuve d’un dynamisme exceptionnel (+ 31,7 %), l’OFL n’ayant jamais observé un tel niveau d’activité sur ce segment de marché depuis 1978 (date de sa création), en dépit de la progression rapide des prix et des coûts des logements anciens. Cette progression explique d’ailleurs 63 % de celle du marché de l’ancien observée en 2021, alors que la part de la secundo accession dans le marché n’est que de 37,3 %. La part des primo accessions a donc encore reculé, pour la 2e année consécutive D’ailleurs d’après l’OFL, le nombre d’emprunteurs sur le marché de l’ancien avec un taux d’apport personnel inférieur à 10 % a fortement reculé en 2021 : pour s‘établir à 279 000, contre 340 000 en 2019 avant que le HCSF ne commence à imposer des restrictions à l’accès au crédit immobilier.

Tous ces candidats à l’accession qui n’ont pu réaliser leur projet, des primo accédants pour la quasi-totalité, ont ainsi contribué à la forte remontée du niveau de l’apport personnel constaté depuis 2019. Pour autant, en décembre 2021, l’ACPR a constaté que 15,4 % des prêts accordés n’étaient toujours pas conformes au critère de taux d’effort : certes, et le superviseur s’en est bien réjoui, cette part a nettement décrue en 2021 puisqu’elle était de 23,8 % en janvier 2021. Mais cela signifie aussi que la transposition dans la règlementation du resserrement des critères d’octroi des prêts dès le 1er janvier 2022, contraignant les banques à strictement respecter le « critère du taux d’effort », « mord » fortement sur la production de crédit, amenant les banques à ne plus servir une part non négligeable des demandes présentées.

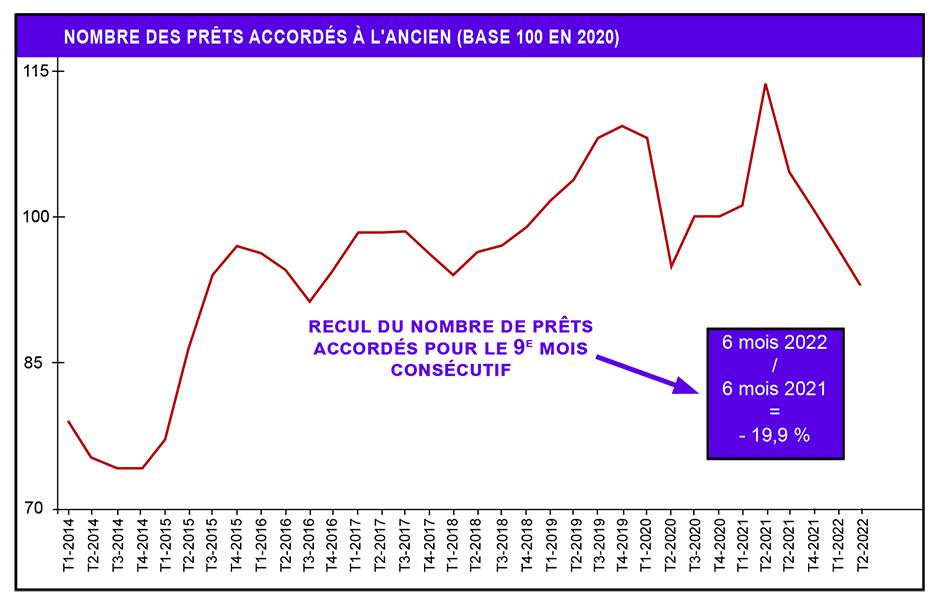

Si la production recule, ce n’est donc pas en raison d’une remontée des taux des crédits immobiliers même si cela aurait pu rendre plus difficile le bouclage des plans de financement en l’absence de l’imposition d’un taux d’effort maximal, mais du fait des restrictions de l’accès au marché décidées par le ministre des Finances et le gouverneur de la Banque de France. Et le recul de la demande s’est amplifié depuis le début de l’année 2022, dans un environnement économique et financier dégradé et durant une période électorale peu propice à l’expansion des marchés immobiliers. Ainsi sur le 1er semestre de 2022, le nombre de prêts accordés était en baisse de 19,9 %, en glissement annuel. Le choc est sévère, à la mesure de la situation actuelle.

Et rien ne permet d’espérer un rebond, une correction salvatrice du marché (comme par exemple une prophétique baisse des prix) d’ici la fin de l’année. De plus, compte tenu de la situation financière actuelle et des décisions prises récemment par la BCE afin de tenter de limiter la poussée inflationniste, la hausse des taux des crédits immobiliers devrait se poursuivre, probablement jusqu’au printemps 2023. Selon l’intensité des déséquilibres internationaux qui vont se renforcer d’ici la fin de l’année (et notamment le risque d’une rupture de l’approvisionnement en énergie des économies européennes), le taux moyen des crédits immobiliers se situera entre 1,90 % et 2,25 % en décembre 2022 : avec une probabilité de réalisation du scénario le plus gris qui s’accroît. La production de crédit va donc encore reculer. Et l’été ne sera pas très beau.

Dans un contexte de montée des incertitudes et de resserrement de l’accès au crédit, les ventes réalisées durant le 1er semestre 2022 sont alors en repli de 7,4 %, en glissement annuel et même de 18,6 % par rapport au 1er semestre 2019 : elles se situent alors à 12,5 % sous leur niveau moyen de longue période, d’après le Baromètre LPI-SeLoger. La chute du nombre de logements anciens achetés par des particuliers reste, pour le moment, encore moins rapide que celle du nombre de prêts accordés : la baisse du nombre de prêts par opération financée à crédit à l’origine de cette différence tenant pour l’essentiel à la transformation du marché qui se poursuit (plus d’apport personnel, moins de primo accédants).

Néanmoins sur un marché toujours très déséquilibré, entre une demande toujours soutenue et une offre plutôt parcimonieuse, les prix des maisons s’élèvent rapidement : avec en juin, + 4,3 % au cours des 3 derniers mois. Et les prix des compromis signés récemment sont de 9,7 % au-dessus de leur niveau de juin 2021, alors que les prix affichés par les vendeurs s’accroissent nettement (+ 3,9 % au cours des 3 derniers mois) : ces derniers sont d’ailleurs de 8,9 % au-dessus de leur niveau de juin 2021, laissant peu de place au ralentissement des hausses de prix.

Sur le marché des appartements où la demande bute aussi sur le resserrement de l’accès au crédit, la hausse des prix est cependant moins rapide que pour les maisons. Au-delà des hésitations de la courbe des prix constatées dans certaines grandes villes, le rythme de la hausse reste soutenu (+ 3,5 % au cours des 3 derniers mois) : les prix signés sont ainsi de 5,6 % au-dessus de leur niveau de juin 2021. La hausse des prix se poursuit maintenant dans 93 % des villes de plus de 50 000 habitants. Et malgré le resserrement de l’accès au crédit et la remontée des taux des crédits immobiliers, dans 23 % des villes l’augmentation des prix est de plus de 10 % sur un an. La progression est d’ailleurs supérieure à l’inflation dans 70 % des villes.

En outre, la progression des prix des appartements reste la plus rapide dans les villes de moins de 60 000 habitants. Les niveaux des prix y sont inférieurs à ceux des autres villes, ce qui permet aux candidats à un achat de réaliser plus aisément leurs projets immobiliers : la contrainte de l’apport personnel se desserrant plus facilement si le niveau du prix est peu élevé. Ainsi les hausses de prix sont plus fréquentes et plus prononcées dans ces villes : pour une augmentation moyenne de 5,8 % sur un an dans les plus de 60 000 habitants, elle atteint 9,3 % dans les villes moyennes. Et dans 43 % de ces dernières, on constate des augmentations de plus de 10 % sur un an : voire 18 % de hausse à Arles, Cholet, La Roche-sur-Yon, Laval et Narbonne.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous