Cet article vous a été :

La situation économique et financière est dominée par l’incertitude, quels sont les scénarii qui se profilent sur le front des taux d’intéret, de l’inflation et de l’activité immobilière. Décryptage par Michel Mouillart

Avant le déclenchement de la guerre en Ukraine, les grands déséquilibres économiques hérités ou non de la crise sanitaire avaient commencé à affecter l’activité du marché de l’ancien : renforcement de l’inflation et dégradation du pouvoir d’achat, dans le contexte de politiques salariales malthusiennes ; resserrement de l’accès aux crédits immobiliers imposé par la Banque de France ; détérioration du moral des ménages supportant de moins en moins bien les incertitudes nées de la crise de la Covid-19 et de ses multiples conséquences sanitaires et sociales.

Trois mois après le déclenchement de la guerre en Ukraine, le constat est celui de la montée des incertitudes et du renforcement des déséquilibres économiques et financiers, avec notamment une pression supplémentaire sur les prix et une remontée sensible des taux d’intérêt. Et ce qui aurait pu n’être qu’une mauvaise parenthèse pour le marché de l’ancien se transforme en un choc d’activité dont l’intensité et la durée restent encore incertaines.

La situation économique et financière est dominée par l’incertitude, tant la durée de la guerre en Ukraine est incertaine, comme d’ailleurs son épilogue.

Tous les scénarii proposés jusqu’alors en témoignent, qu’ils aient été présentés dans la seconde quinzaine de mars (Banque de France, BCE ou Société Générale) afin d’éclairer rapidement et au mieux les principaux décideurs, ou un peu plus tard, vers la fin du mois d’avril, afin de tenir compte des interactions multiformes et complexes à l’œuvre dans les économies occidentales (BNP-Paribas, Crédit Agricole ou FMI) et d’affiner les prévisions.

Mais il ne fait plus aucun doute que le choc d’activité sur la croissance économique devrait rester contenu en 2022 : avec un PIB qui ralentit mais reste en progression de 3,2 % à 3,4 % (contre + 3,6 % attendus avant le déclenchement de la guerre) pour la Banque de France, BNP-Paribas ou le Crédit Agricole ; même si certains scénarii (BCE, FMI ou Société Générale) se montrent un peu moins « optimistes » et affichent une croissance de 2,7 % à 2,9 %, de plus en plus probable.

En revanche, le choc d’inflation est très net en 2022 : après + 2,1 % en 2021, entre 3,7 % (Banque de France et Société Générale) et autour de 5 % (BNP-Paribas et Crédit Agricole), contre 2,5 % généralement prévus avant le déclenchement de la guerre.

C’est par ce choc d’inflation que l’impact de la guerre sur l’économie française devrait être le plus important. Car ses conséquences vont être nombreuses, tant sur le pouvoir d’achat des ménages que sur leur moral et donc sur leurs intentions de s’engager sur des achats importants, que sur l’évolution des taux des crédits immobiliers et donc sur les capacités d’accès au crédit (des taux plus longs, avec probablement des durées plus courtes, et au final une morsure du resserrement de l’accès au crédit décidée par la Banque de France plus douloureuse pour les emprunteurs).

D’ailleurs, mis à part le scénario de la Banque de France qui comme à l’habitude affiche le taux de l’OAT à 10 ans le plus bas de la place (0,70 % en moyenne en 2022, contre 0,01 % en 2021), les établissements bancaires présentent des scénarii de taux assez « pessimistes » : avec un taux moyen compris entre 1,10 % (Société Générale) et 1,25 % (BNP-Paribas et Crédit Agricole), pour un taux de 1,50 % en fin d’année. En décembre 2021, le taux de l’OAT à 10 ans s’était établi à 0,05 %, en moyenne mensuelle. Le choc va donc être rude : sachant qu’en avril 2022, le taux moyen était déjà de 1,27 %.

Suivant ces scénarii bancaires, les taux des crédits immobiliers aux particuliers vont évidemment s’accroître en 2022 : pour un taux moyen à 1,27 % en avril d’après l’Observatoire Crédit Logement/CSA (1,07 % en 2021, dont 1,06 % en décembre 2021), et sous l’hypothèse partagée (mais de moins en moins probable) d’un maintien des taux d’intervention de la BCE, le taux moyen attendu sur 2022 devrait se situer entre 1,40 % et 1,50 %. Dans des situations comparables, le taux des crédits « répercute » moins du tiers des variations du taux de l’OAT à 10 ans : surtout compte tenu des niveaux actuels des taux d’usure qui ne seront modifiés qu’au 1er juillet prochain ! Si tel était le cas, le taux des crédits immobiliers finirait l’année 2022 autour de 1,75 % : il retrouverait ainsi son niveau du printemps 2016, mais le rythme de l’inflation n’était alors que de 0,12 %.

Au regard de l’évolution des taux des crédits immobiliers à laquelle il faut s’attendre dans les prochains mois, la production de crédits immobiliers ne devrait guère faire preuve de dynamisme.

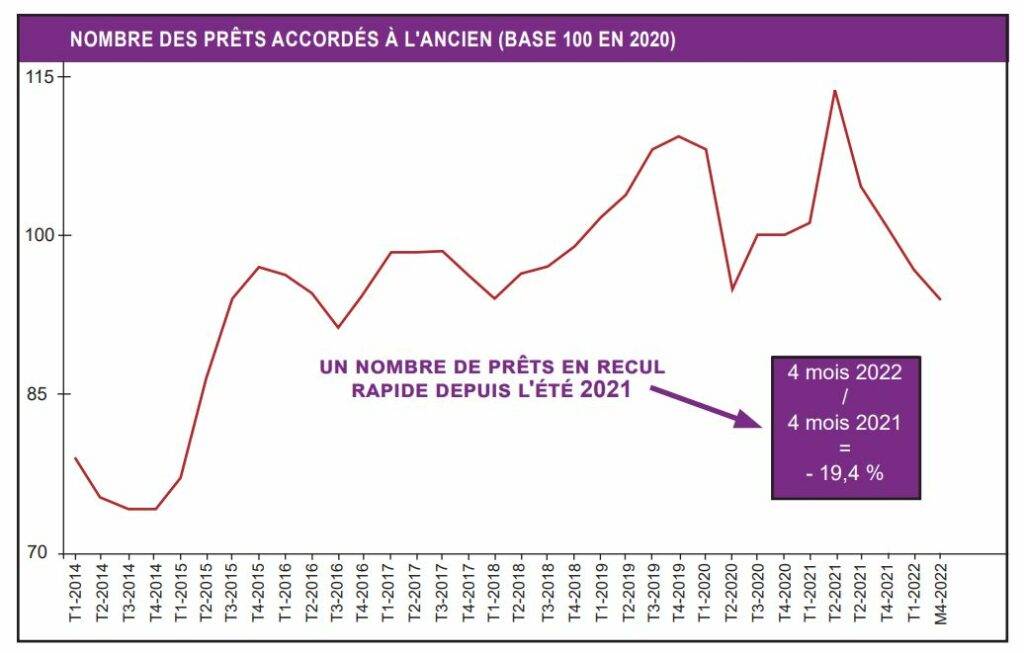

Mais à lui seul, le niveau des taux ne constitue pas la variable déterminante de la décision d’emprunter. D’ailleurs, entre décembre 2021 et mars 2022 l’augmentation des taux n’a été que très modeste, alors que durant plusieurs mois, les communiqués de la plupart des intermédiaires financiers annonçaient une hausse (souvent rapide, entre 10 et 30 points de base) pour le mois qui débutait : mais dans les faits, une progression de seulement 5 points de base d’après la Banque de France (1,15 % en mars) et de 12 points pour l’Observatoire Crédit Logement/CSA (1,18 % en mars). Pourtant durant le 1er bimestre de l’année, le nombre de prêts accordés à des particuliers afin de financer l’achat d’un logement ancien avait déjà reculé de 8 % en glissement annuel (GA) ; il a chuté de 27,8 % sur le seul mois de mars (en GA), la demande ayant été fortement déstabilisée par le déclenchement de la guerre en Ukraine ; le tout faisant qu’au total, le nombre de prêts a baissé de 16 % (en GA) sur le 1er trimestre de l’année.

Et le recul de la demande s’est poursuivi en avril, dans un environnement électoral peu propice à l’expansion des marchés immobiliers. Ainsi sur le 1er quadrimestre de 2022, le nombre de prêts accordés était en diminution de 19,4 %, en glissement annuel. Le choc est sévère, à la mesure de la situation actuelle.

Pourtant, les établissements bancaires ont cherché à limiter la hausse des taux des crédits et les conséquences qu’elle aurait dû avoir : en maintenant à haut niveau la durée des prêts accordés et en ne répercutant que faiblement la hausse sur les jeunes en primo-accession. C’est probablement afin d’éviter une nouvelle augmentation de la durée des crédits (notamment aux jeunes faiblement dotés en apport personnel) que la Banque de France a, contre toute attente, (légèrement) diminué le taux d’usure pour le 2e trimestre sur les prêts à plus de 20 ans (qui représente plus de 65 % des prêts accordés) : alors que dans le même temps, elle augmentait fortement le taux d’usure sur les prêts à moins de 10 ans (moins de 4 % de la production) largement consommés par les plus de 55 ans (pour lesquels la mobilisation d’un apport personnel significatif est plus facile) !

Aussi, les principales évolutions déjà à l’œuvre durant le 1er quadrimestre de l’année devraient se renforcer, au moins jusqu’à l’été. Déjà, avant le déclenchement de la guerre en Ukraine, la diminution de la production de crédits aux particuliers devait être de 8,5 % en 2022 d’après l’OPCI (pour 182,5 Mds d’€, contre 199,5 Mds d’€ en 2021) : la mise en œuvre des recommandations du HCSF en année pleine, l’accélération de l’inflation, les tensions sur les taux des crédits, les inquiétudes sur le pouvoir d’achat, tout allait contribuer à ce repli. Avec le déclenchement de la guerre en Ukraine, tous les déséquilibres se renforcent. La production devrait donc reculer beaucoup plus, pour s’établir à 170 Mds d’€ : soit une chute de 14,8 %, au total. Une telle évolution n’est pas fondamentalement catastrophique : d’une part, un tel niveau de production serait en fait comparable à celui observé en 2017 ou en 2018, donc pour des années qui ont été satisfaisantes pour les marchés immobiliers ; et d’autre part, dès 2023 la production de crédits devrait se ressaisir et permettre à la demande de se redresser, sans pour autant retrouver les niveaux particulièrement élevés des années 2019 et 2021.

Dans un contexte de montée des incertitudes et de resserrement de l’accès au crédit, après plusieurs mois d’expansion du marché, les achats de logements anciens réalisés par les particuliers se sont affaiblis dès le début de l’année. Déjà en janvier 2022, le nombre de compromis signés au cours des 3 derniers mois était en recul de 4,7 %, en glissement annuel, d’après le Baromètre LPI-SeLoger. Et le mouvement de baisse s’est amplifié en février, avec un recul de 8,5 %.

À partir de mars, le choc supplémentaire provoqué par la guerre en Ukraine est venu renforcer les faiblesses du marché constatées jusqu’alors : les ventes réalisées étaient en chute de 23,6 % sur le 1er trimestre, en glissement annuel, sans espoir d’un redressement rapide ou même d’une embellie.

Néanmoins depuis le déclenchement de la guerre en Ukraine, les prix ne reculent pas plus qu’auparavant dans les villes de plus de 50 000 habitants. Ainsi, en mars 2022, la hausse des prix se poursuit dans 93 % des grandes villes. Tout au plus peut-on noter que dans le contexte d’une dégradation notable de la demande, l’augmentation des prix de plus de 10 % ne se constate que dans 27 % des grandes villes, contre 30 % jusqu’en février dernier. Mais bien sûr, après plusieurs années d’une progression parfois rapide, le rythme de la hausse peut ralentir dans certaines villes : à Bordeaux, Lyon, Mulhouse ou Strasbourg par exemple, mais sans néanmoins que cela n’annonce des baisses de prix rapides et générales.

Car en fait, le marché se transforme en profondeur. Les difficultés d’accès au crédit qui, jusqu’à l’été 2021, avaient principalement affecté les candidats à un achat faiblement dotés en apport personnel (les jeunes et les ménages modestes), ont commencé à pénaliser aussi des ménages aux revenus moyens qui ne peuvent plus suffisamment emprunter et doivent renoncer ou déplacer leur demande, compte tenu des niveaux de prix. En outre, comme pour plus de la moitié d’entre eux, ces ménages qui ne peuvent réaliser leur achat étaient revendeurs, ils annulent aussi leurs projets de revente et le marché n’est plus suffisamment alimenté (en maisons et en appartements), renforçant les tensions sur les prix de biens encore plus rares qu’auparavant.

Donc le marché se bloque et les prix résistent. Le nombre de logements anciens acquis par des particuliers devrait ainsi reculer en 2022, mais sans qu’il soit possible d’espérer un soutien public permettant d’amortir la baisse. Avant le déclenchement de la guerre en Ukraine, en réponse à la dégradation de l’environnement du marché (dont le durcissement des conditions d’octroi des prêts décidé par la Banque de France), les achats de logements anciens devaient diminuer de l’ordre de 6 %, pour commencer à lentement remonter dès 2023.

Avec le déclenchement de la guerre, l’activité du marché de l’ancien va reculer plus encore, au moins de 10 % en 2022 et si rien ne vient dégrader encore plus (des décisions publiques, par exemple) un environnement déjà bien dégradé ! Alors que les ressorts de la reprise de ce marché sont peu nombreux, en raison notamment du rationnement de l’accès au crédit., les achats réalisés par les particuliers risquent de stagner entre 2022 et 2024.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Trapeau, il y a 4 années

Bonjour, pour le moment sur notre secteur Auvergne nous le constatons pas de baisse du volume , nous sommes en hausse de 20 % par rapport à l’an passé, il y a toujours un engouement pour l’achat avec certes un financement plus compliqué à obtenir mais globalement pas de retournement pour l’instant peu de biens sur le marché et forte demande

Par Déménagement 95, il y a 4 années

Tout est incertain en ce moment dans le monde… on espere qu’il n’y aura pas trop de dégatssur le moral des ménages et des personnes tout court.