Cet article vous a été :

Le rebond des ventes de janvier n’est qu’une embellie ! Car la demande reste handicapée par l’augmentation des taux d’intérêt et les difficultés d’accès au crédit. Décryptage de la conjoncture de ce début d’année par Michel Mouillart Professeur d’Economie, FRICS.

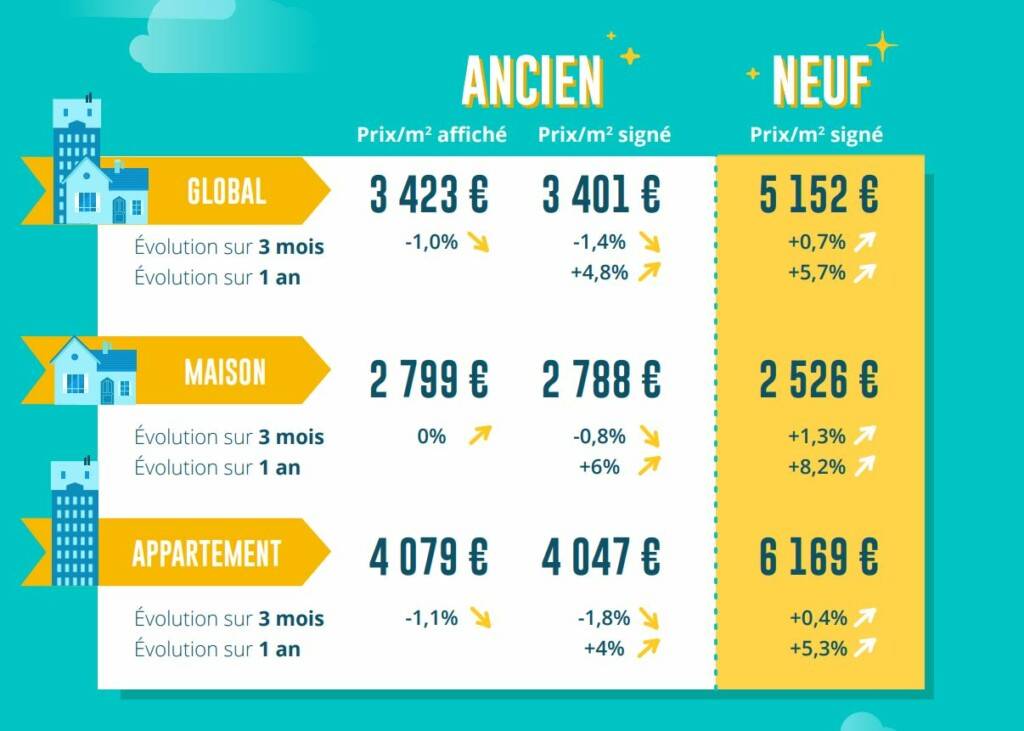

Comme chaque année, le mois de janvier enregistre une augmentation des prix des logements anciens soutenue : + 5.5 % sur un mois pour les appartements et + 4.3 % pour les maisons. En ce début d’année, le rebond des ventes qui se constate habituellement à cette période a bénéficié d’une éclaircie inattendue du côté de l’offre de crédit, permettant à la demande de se présenter sur le marché plus facilement qu’à la fin de 2022. La hausse des prix constatée est ainsi comparable à celle des années antérieures, alors que depuis une année le marché de l’ancien est en dépression. Mais en niveau trimestriel glissant, les évolutions des prix des appartements répercutent toujours la tendance au recul qui s’était renforcée en décembre dernier, bien au-delà du mouvement saisonnier habituel : avec – 1.8 % en glissement annuel, le mois de janvier confirme le constat de ces derniers mois. D’ailleurs, les prix affichés diminuent de 1.1 % sur un an : les offreurs révisant leurs ambitions, la tendance baissière des prix signés devrait se poursuivre, dans les prochains mois. Pourtant, après les augmentations passées, le niveau des prix signés est de 2.4 % supérieur à celui de janvier 2022. En revanche, les prix des maisons poursuivent leur progression rapide, au rythme de 6.0 % sur un an. L’insuffisance de l’offre et le déplacement de la demande vers des villes petites et moyennes où les prix sont plus accessibles compte tenu du niveau des apports personnels exigés par les banques continuent à alimenter la hausse des prix.

Après une mauvaise année 2022, l’activité des marchés de la promotion immobilière et de la maison individuelle se détériore encore. Pourtant, en dépit d’une année de progression ininterrompue, la hausse des prix des logements se renforce encore. Sur un an, l’augmentation est de 5.7 % : et même si le début de l’année n’est pas habituellement propice à l’accroissement des prix du neuf, au cours des 3 derniers mois leur progression a été de 0.7 %. Elle reste très rapide rapide sur le marché des maisons (+ 8.2 % sur un an), malgré une chute des ventes à un rythme inconnu depuis les années 80. Alors que les prix des appartements s’élèvent à un rythme qui se maintient à un niveau élevé depuis la fin du printemps 2022 (+ 5.3 % sur un an), sans présenter des signes d’affaiblissement. Ces hausses sont toujours alimentées par la progression des prix des matériaux de construction, la montée des tensions salariales et les conséquences des nouvelles contraintes environnementales (RE2020 et ZAN) ; ainsi que par l’impact de la pénurie des terrains à bâtir sur la formation des prix du foncier.

Après une mauvaise année 2022, l’activité des marchés de la promotion immobilière et de la maison individuelle se détériore encore. Pourtant, en dépit d’une année de progression ininterrompue, la hausse des prix des logements se renforce encore. Sur un an, l’augmentation est de 5.7 % : et même si le début de l’année n’est pas habituellement propice à l’accroissement des prix du neuf, au cours des 3 derniers mois leur progression a été de 0.7 %. Elle reste très rapide rapide sur le marché des maisons (+ 8.2 % sur un an), malgré une chute des ventes à un rythme inconnu depuis les années 80. Alors que les prix des appartements s’élèvent à un rythme qui se maintient à un niveau élevé depuis la fin du printemps 2022 (+ 5.3 % sur un an), sans présenter des signes d’affaiblissement. Ces hausses sont toujours alimentées par la progression des prix des matériaux de construction, la montée des tensions salariales et les conséquences des nouvelles contraintes environnementales (RE2020 et ZAN) ; ainsi que par l’impact de la pénurie des terrains à bâtir sur la formation des prix du foncier.

En janvier, la baisse des prix s’est constatée dans 20 % des villes de plus de 40 000 habitants, contre 17 % en décembre dernier. Dans 60 % des cas, les villes concernées sont franciliennes, en raison de prix particulièrement élevés et rendus inaccessibles par les contraintes d’accès au crédit : cette baisse qui touche 36 % des villes est de 1.8 % en moyenne, pour des prix de l’ordre de 6 500 €/m² ; mais elle ne s’est pas vraiment accélérée au cours des derniers mois. Et les prix reculent maintenant dans 12 % des villes de Province, contre 8 % fin 2022. Cette situation se rencontre le plus souvent sur des marchés locaux déprimés à faibles prix (notamment dans le Nord-Pas de Calais) et très rarement dans des grandes villes (Lyon est l’exception) où les contraintes d’un apport personnel élevé ont bloqué le marché : la baisse est en moyenne de 6 %, pour des prix de l’ordre de 2 400 €/m². En revanche, dans 18 % des villes de plus de 40 000 habitants, la hausse des prix est de 10 % et plus sur un an, avec une tendance marquée à l’accélération des rythmes de progression. A deux exceptions près (Sarcelles et Sevran), il s’agit de villes de Province, avec des prix de l’ordre de 2 500 €/m² attirant une demande que les restrictions d’accès au crédit écartent des grandes villes : les prix peuvent néanmoins dépasser 3 700 €/m² (Hyères, Marseille ou Sète et surtout Annecy) en raison d’une situation particulière (acheteurs étrangers, situation littorale, marché particulièrement étroit).

Enfin, le mouvement de ralentissement de la hausse des prix constaté au 2nd semestre 2022 a fait long feu. Dans 20 % des villes de plus de 40 000 habitants, l’augmentation est maintenant de 6 à 10 % sur un an : dans ces villes de Province, à une exception près (Evry), la progression est de 8 % en moyenne, pour un prix de l’ordre de 8 000 €/m².

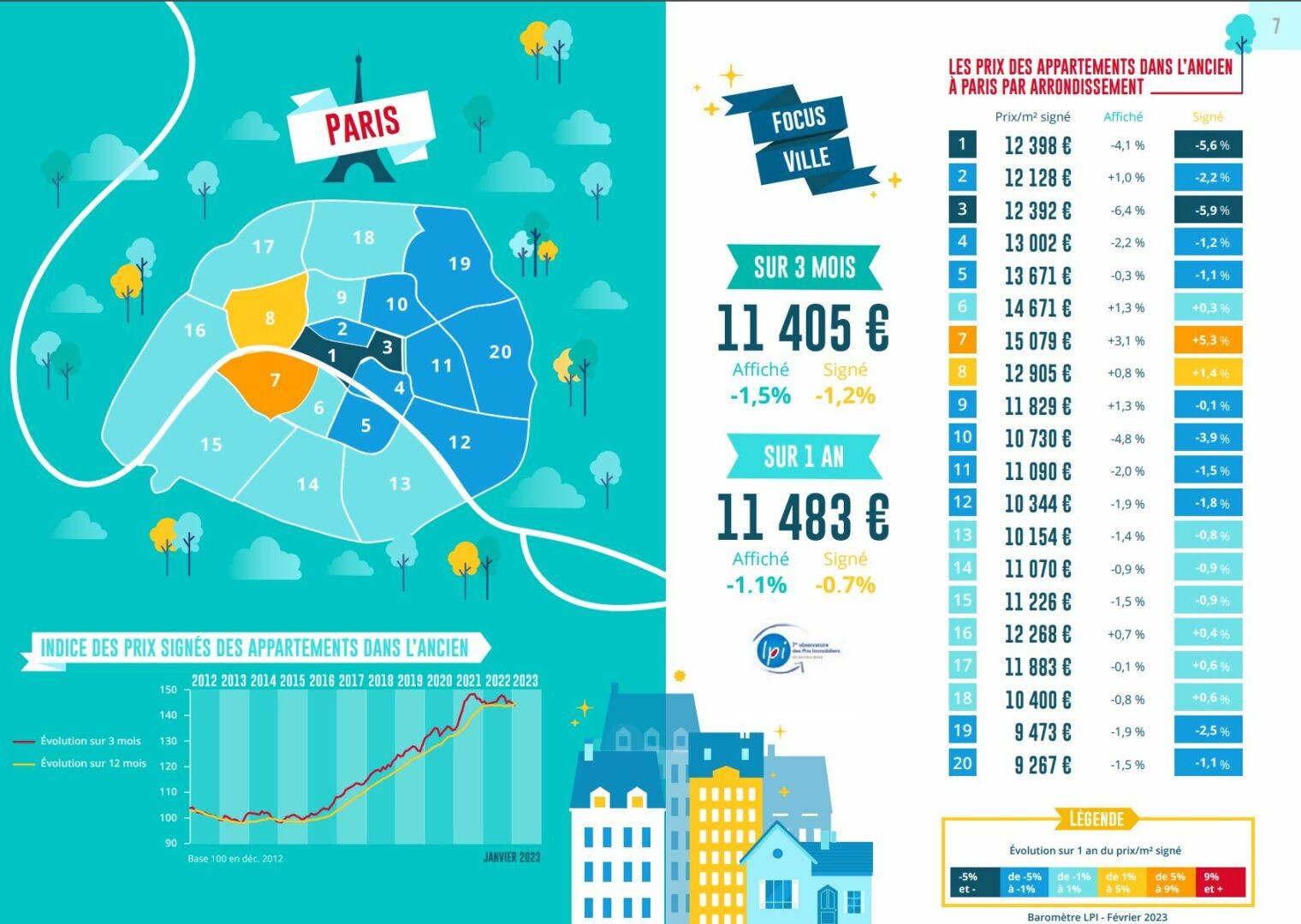

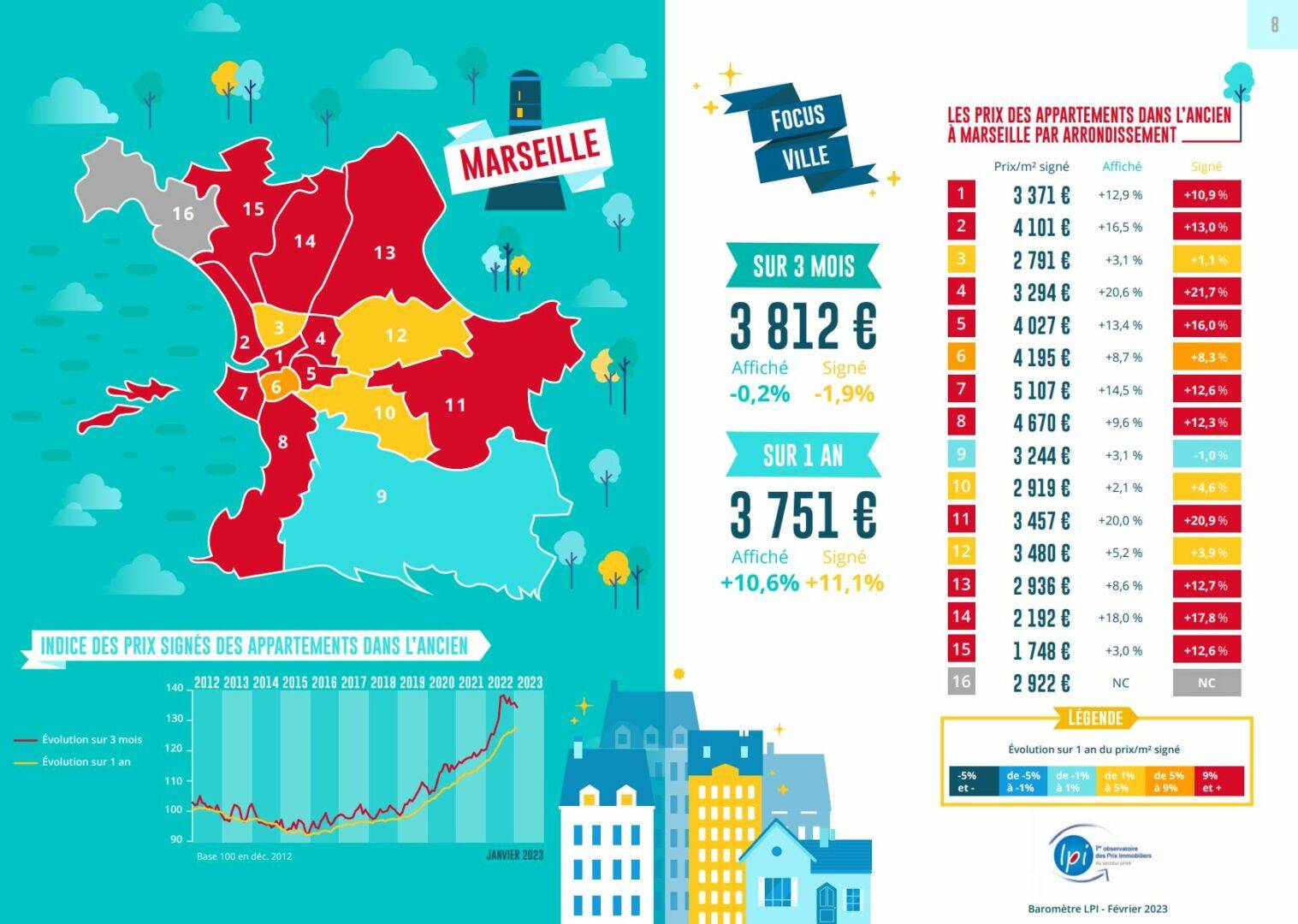

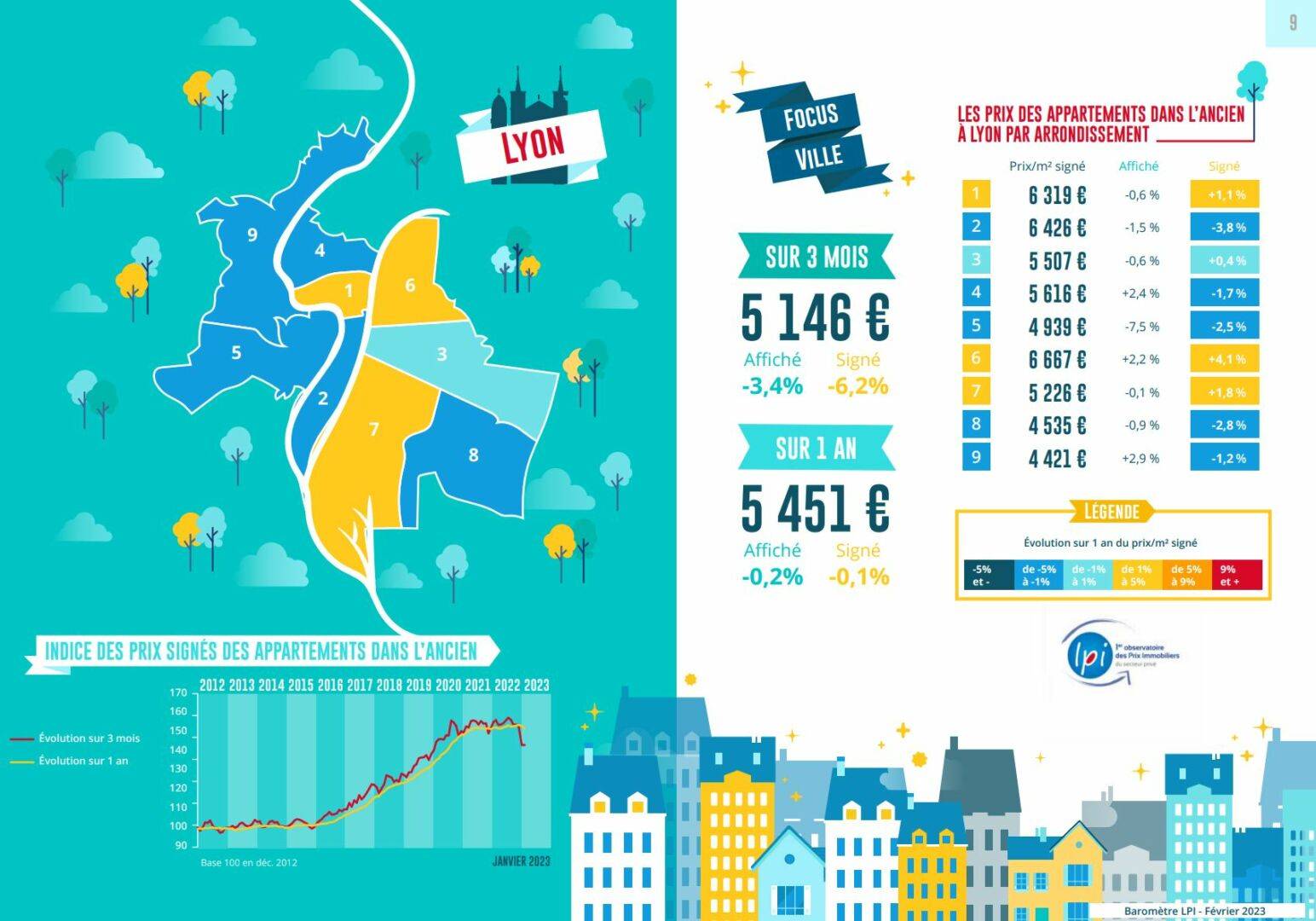

Entre les métropoles les moins chères (Brest, Grand Nancy, Grenoble-Alpes ou Rouen Normandie) et celle du Grand Paris, l’écart de prix est de 1 à 3 en janvier 2023, pour les appartements anciens. Mais il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Lyon et Nice. En revanche, l’écart de prix des maisons n’est plus que de 1 à 2 entre, d’une part, les métropoles de Brest, du Grand Nancy, de Lille ou de Rouen Normandie et, d’autre part, celle du Grand Paris. Dans la plupart des métropoles, l’augmentation des prix des maisons est soutenue (et souvent plus rapide que celle des appartements). Elle reste très rapide sur la Métropole du Grand Nancy, Montpellier Méditerranée Métropole ou la Métropole Nice Côte d’Azur, voire sur Brest Métropole : dans les métropoles de Brest et de Nancy, le niveau des prix pratiqués reste modeste, aussi bien dans la ville-centre qu’en périphérie ; alors que sur les métropoles de Montpellier et de Nice, la pression de la demande résiste à des niveaux de prix largement supérieurs. Et partout l’insuffisance de l’offre alimente les hausses de prix, alors que la préférence de la demande pour la maison individuelle reste vive (corollaire de la perte d’attractivité de l’habitat collectif), indépendamment des difficultés d’accès au crédit. D’autant que dans la plupart des métropoles, les niveaux de prix pratiqués dans la ville-centre provoquent un déplacement des demandes contraintes par les exigences d’apport personnel vers les communes de la périphérie.

En dépit de l’embellie constatée sur le marché de l’ancien, les marges de négociation ont encore progressé en janvier : + 42 % sur un an, pour s’établir à 6.5 %, leur plus haut niveau depuis 2010. Une telle situation s’observe sur le marché des appartements (+ 33 % sur un an, à 6.0 %) et sur celui des maisons (+ 50 % sur un an, à 7.0 %). Le niveau des marges reste le plus élevé dans les régions où les prix sont bas, en dépit d’un récent rebond de l’activité plus prononcé qu’ailleurs (Franche Comté, Limousin ou Picardie, par exemple) : sur ces marchés, la demande étant malmenée par les pertes de pouvoir d’achat et compte tenu des difficultés d’accès au crédit, les ventes s’accompagnent souvent d’une révision des prix affichés. Les candidats à un achat réussissant à négocier peuvent certes rendre leur plan de financement acceptable par la banque : mais compte tenu de la faiblesse des prix signés, l’avantage n’est pas forcément décisif.

En revanche, les marges sont toujours les plus faibles dans les régions (Alsace, Ile de France ou PACA, par exemple) où les prix restent à très) haut niveau en dépit de leur affaiblissement récent et entravent l’accès au marché, compte tenu du resserrement de l’accès au crédit : l’activité en pâtit. Et la faiblesse des marges révèle en fait la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente.

En outre, les progressions récentes des marges restent les plus fortes sur les appartements de 5 pièces et plus (+ 60 % pour des marges à 7.5 % et plus) et sur les maisons de 3 pièces et moins (+ 70 % pour des marges à 8 % et plus).

Habituellement, le nombre de compromis signés se redresse doucement en janvier (+ 4.3 % sur un mois, en moyenne sur longue période), après un repli automnal (- 20.6 % entre octobre et décembre) qui le conduit en décembre à l’un de ses deux points bas de l’année. Le mois de janvier annonce ainsi un renouveau du marché de l’ancien qui chaque année prend toute sa puissance en mars, un des deux meilleurs mois de l’année, avec octobre.

Mais cette année, le rebond du marché constaté en janvier (+ 15.4 % sur un mois) est plus prononcé qu’à l’habitude. L’activité est d’ailleurs de 4.1 % au-dessus de son niveau de sa moyenne de longue période. Et le nombre des logements anciens acquis par des particuliers au cours des 3 derniers mois est en progression de 3.9 %, en glissement annuel. La demande a en effet profité d’une éclaircie du côté de l’offre de crédit et après un mauvais mois de décembre 2022, le marché a pu bénéficier d’une embellie. Mais il est peu probable que cette belle situation perdure : les contraintes d’apport personnel imposées par la Banque de France aux nouveaux emprunteurs ne se sont guère relâchées, même si la mensualisation (provisoire) du taux d’usure a pu paraitre salutaire. Car dans le même temps, le resserrement des conditions monétaires décidées par la BCE n’a pas permis à la profitabilité des nouveaux crédits de se redresser, ni à l’offre bancaire de retrouver son dynamisme d’antan.

En janvier, le niveau des achats de logements anciens réalisés par des particuliers et mesuré en trimestriel glissant ont progressé de 3.9 %, en glissement annuel. Dans six régions (Bourgogne, Centre, Champagne-Ardenne, Franche-Comté, Limousin et Pays de la Loire), les ventes ont bénéficié d’un rebond marqué (au moins + 15 %, en glissement annuel) : pourtant assez différents, les niveaux des prix pratiqués ont permis de mieux répondre aux exigences d’un apport personnel élevé, dans le contexte d’une amélioration de l’offre de crédit. Bien qu’un peu moins prononcé (de l’ordre de 10 %), le rebond de l’activité reste néanmoins remarquable dans huit autres régions (Auvergne, Haute Normandie, Lorraine, Midi-Pyrénées, Nord-Pas de Calais, Picardie, Poitou-Charentes et Rhône-Alpes). En revanche, dans sept régions (Alsace, Aquitaine, Basse Normandie, Bretagne, Ile de France, Languedoc-Roussillon et PACA) l’activité a de nouveau reculé, lentement (- 2 %, en moyenne) : les niveaux des prix et les pratiques habituelles de financement de la demande pèsent toujours sur l’activité ; surtout sur des marchés où les difficultés de mobilisation de l’apport personnel par la demande ont été plus prononcées qu’ailleurs face à une offre bancaire contrainte par la faible profitabilité des nouveaux prêts ou lorsque le marché des résidences secondaires est grippé.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous