Cet article vous a été :

Alors que l’incertitude politique pèse sur l’économie française depuis plusieurs mois, les taux des crédits immobiliers ont su faire preuve de résilience au cours du 3ème trimestre 2025. C’est en tout cas ce qui ressort de cette nouvelle édition de l’Observatoire Crédit Logement/CSA.

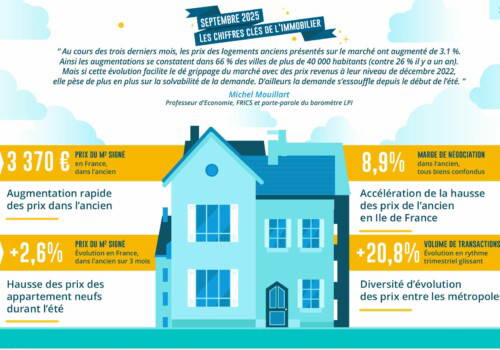

Après un premier trimestre autour de 3,08 %, les taux moyens des crédits se stabilisent à 3,09 % en moyenne au troisième trimestre 2025.

« Cette stabilisation n’est pas une surprise car les banques ont durant cette période accompagné la reprise habituelle du marché avec le retour des beaux jours, en améliorant leurs offres commerciales afin d’attirer de nouvelles clientèles », explique Michel Mouillart, professeur d’économie et co-fondateur de l’Observatoire Crédit Logement/CSA, en charge de la présentation des analyses de l’Observatoire Crédit Logement/CSA. Une amélioration rendue possible par la diminution des taux de la BCE.

Cette stabilisation a ainsi mis fin à une tendance haussière enclenchée fin 2022. Une accalmie bienvenue pour les emprunteurs comme pour les professionnels de l’immobilier. Mais force est de constater que l’instabilité politique de ces dernières semaines a instauré de nouveau de la prudence au sein des établissements bancaires qui ont réajusté leurs barèmes. Après un été en statu quo, le taux moyen a grimpé de 5 pdb en septembre pour s’établir à 3,12 %.

Cependant l’Observatoire Crédit Logement/CSA se veut optimiste pour cette fin d’année 2025. Selon les estimations de Michel Mouillart, les taux ne devraient que légèrement progresser d’ici décembre, pour s’établir autour de 3,25 % en moyenne.

La moyenne annuelle des taux en 2025 s’établirait ainsi à 3,14 %, soit 0,53 point de moins qu’en 2024. « Un résultat pas si mal » selon l’économiste qui tient à rappeler que l’on tablait encore pour cette fin d’année sur un taux à 3,30 % il y a quelques mois.

« Aujourd’hui, les conditions de crédit sont bonnes. Les ménages disposent de l’une des meilleures capacités d’achat des 25 dernières années », met en avant le porte-parole de l’Observatoire Crédit Logement/CSA. Grâce à la baisse des taux et à la stagnation des prix de l’immobilier ancien, les ménages peuvent acheter en moyenne 2,4 mètres carrés de plus qu’il y a un an.

Malgré un environnement d’incertitudes politiques et économiques peu favorable, le rythme de progression de l’activité du marché des crédits immobiliers reste ainsi soutenu, avec une augmentation de 39 % de la production sur 12 mois glissants au 3e trimestre 2025. Le nombre de prêts progresse, quant à lui, de 46,1 % sur la même période.

« Si nous sommes sur des progressions extraordinaires, souvenons-nous que si l’on compare la situation actuelle avec celle qui prévalait avant les recommandations du HCSF, nous sommes à un nombre de prêts et à un niveau de production inférieur de respectivement 29 % et de 44 % », souligne Michel Mouillart.

A noter tout de même que la durée moyenne des crédits octroyés reste haute depuis un an et qu’elle s’établit en septembre sur ses niveaux les plus élevés jamais observés : 250 mois.

« Une façon pour les banques d’atténuer les conséquences de la remontée du coût des opérations financées qui pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier, alors que les évolutions des taux des crédits ne permettent plus d’alléger le poids des charges de remboursement des emprunts », constate le rapport de l’Observatoire Crédit Logement.

L’accès au marché reste ainsi compliqué pour les primo-accédants et les familles nombreuses. « Le redressement du marché des crédits immobiliers devrait se confirmer en 2026 avec une phase de stabilité prolongée des taux autour de 3,25 % », prédit l’économiste.

À lire aussi : Crédits immobiliers : stabilisation des taux, et après ?

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous