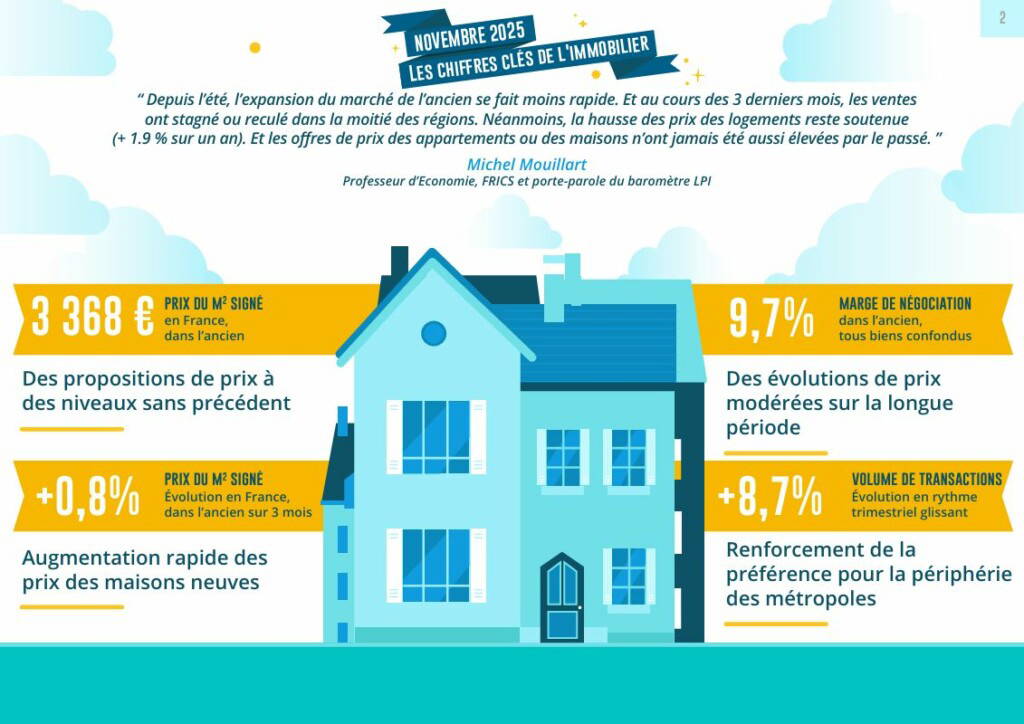

Des propositions de prix à des niveaux sans précédent

Depuis le milieu de l’été, la reprise du marché de l’ancien perd de la vigueur. Néanmoins, la hausse des prix des logements reste soutenue, en dépit du ralentissement constaté habituellement durant l’été.

Ainsi les prix des compromis signés étaient en augmentation de 0.8 % sur 3 mois en octobre : généralement ces prix reculent dès le début de l’automne, pour ne commencer à se ressaisir qu’à la fin de l’hiver, lorsque la demande se redresse.

Car même si les hésitations de la demande perdurent, compte tenu d’un climat anxiogène et d’un environnement peu porteur, la pénurie des biens disponibles à la vente n’incite pas les vendeurs à la modération. La surenchère qui ferme encore un peu plus l’accès au marché à des ménages faiblement dotés en apport personnel reste d’ailleurs de mise partout, aussi bien sur les espaces urbains de marché les plus convoités que dans les territoires à dominante rurale. Et les offres de prix des appartements ou des maisons n’ont jamais été aussi élevées par le passé.

Ainsi en octobre 2025, les prix mesurés en niveau annuel glissant augmentaient de 1.9 % sur un an, sur l’ensemble du marché (+ 2.1 % pour les appartements et + 1.7 % pour les maisons).

La dynamique actuelle des prix reste marquée par la dualité : elle contribue à la dégradation de la solvabilité de la demande, dans un environnement marqué par la remontée des taux des crédits immobiliers et la faible progression du pouvoir d’achat ; mais elle favorise le regain d’activité du marché en facilitant la revente des biens immobiliers et en dégrippant les chaines de mobilité résidentielle.

Augmentation rapide des prix des maisons neuves

La demande de logements neufs reste forte sur le marché des maisons, notamment sur les territoires des zones B2 et C longtemps négligés par les politiques publiques. En dépit de la remontée des taux d’intérêt et des incertitudes politico-économiques qui ne se sont pas atténuées, les ventes des constructeurs de maisons individuelles augmentent donc toujours rapidement, à un rythme rarement observé par le passé. Elles bénéficient largement du dynamisme de l’offre bancaire et de la stratégie des constructeurs. Aussi les prix des biens commercialisés progressent rapidement (en niveau annuel glissant, + 2.2 % sur un an).

En revanche sur le marché des appartements neufs, les ventes ne décollent toujours pas : la localisation des biens proposés à la vente et leur niveau des prix découragent les accédants à la propriété, alors que les candidats à un investissement locatif privé ont déserté les bureaux de vente. Aussi après deux années d’une baisse parfois rapide, le frémissement saisonnier des prix des appartements n’a pas eu lieu durant l’été. Et en octobre, les prix des logements commercialisés par les promoteurs réussissent juste à se stabiliser (en niveau annuel glissant, + 0.1 % sur un

an).

Des évolutions de prix modérées sur la longue période

Durant les 15 dernières années, le marché des appartements anciens a été notablement déstabilisé par les décisions publiques et les crises qui se sont succédées. Les évolutions des prix des appartements anciens en témoignent, notamment dans les grandes villes de plus de 100 000 habitants. Et il n’est guère évident que l’augmentation des prix finalement constatée depuis

2010 dans toutes ces villes, en dépit des périodes de baisse qui ont émaillé la période, ait été très importante.

Car dans la moitié des grandes villes, la hausse des prix a été (en moyenne) moins rapide que l’inflation mesurée par l’Insee (+ 1.8 % par an) : dans des villes comme Grenoble, Perpignan et Saint-Etienne, les prix ont quasiment stagné ; et ils ont progressé en deçà de l’inflation à Besançon, à Dijon, au Havre, à Limoges, à Marseille, à Mulhouse, à Orléans ou à Tours, par exemple. Et dans un tiers des grandes villes, les prix n’ont pas cru plus vite que les revenus des ménages (+2.8 % par an, d’après l’Insee) : comme à Bordeaux, à Lille, à Lyon, à Nancy, à Nantes, à Nice, à Paris ou à

Toulouse, par exemple.

Et seules quelques grandes villes ont enregistré une hausse des prix des appartements plus rapides que les revenus des ménages : Angers, Annecy, Brest, Metz, Rennes et Strasbourg. La plupart du temps, en réponse à une profonde restructuration du marché associée à l’arrivée de nouveaux acquéreurs, plus aisés que les précédents.

Ainsi, il n’est pas certain que les évolutions des prix constatées par le passé puissent porter à elles-seules la responsabilité des bouleversements des marchés et de leur conjoncture. Ou qu’elles aient permis aux acheteurs de réaliser ces plus-values, objets de tant de convoitises. D’autant que les évolutions des prix constatées depuis 2017 renforcent le constat établi sur la longue période.

À lire aussi : Marché immobilier : la parenthèse enchantée va-t-elle durer ?

Renforcement de la préférence pour la périphérie des métropoles

Sur un marché de l’ancien en expansion, les évolutions des prix constatées entre les métropoles accentuent les différences de valorisation des biens qui jusqu’alors tenaient presque toujours

à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, sans trop laisser de place à la qualité de vie constatée. Mais ces évolutions modifient aussi la hiérarchie des prix entre les grandes métropoles, au détriment bien souvent des plus chères et des plus convoitées. Et partout, elles atténuent les écarts de prix entre la ville-centre de la métropole et les communes de sa périphérie. En dépit de la pression de la demande et/ou des difficultés d’extension du parc de logements en dehors de la ville-centre, la demande plébiscite plus volontiers un cadre de vie plus sécurisé et plus conforme à ses attentes.

Sur le marché des appartements, les prix au m² augmentent rapidement (3 % ou plus sur un an) dans les métropoles de Grenoble, Montpellier, Nice, Rouen et Toulouse, voire Paris ; et plus modérément (1 à 2 %) sur celle de Bordeaux, Brest et Marseille. Néanmoins le recul des prix persiste sur les métropoles de Lille, Nantes, Rennes et Strasbourg. Alors que dans les métropoles de Lyon et de Nancy, les prix se sont stabilisés.

Et dans plus de la moitié des métropoles (Brest, Grenoble, Marseille, Montpellier, Nancy, Nice, Rennes et Strasbourg), ces évolutions de prix s’accompagnent d’un renforcement rapide de la préférence pour la périphérie : la décote de prix de la ville-centre par rapport à la périphérie s’accroit.

Sur le marché des maisons, les augmentations de prix se constatent plus fréquemment que sur celui des appartements. Elles concernent maintenant 60 % des métropoles, alors que les prix ne reculent quasiment plus (de l’ordre de 0.5 %, au plus) dans 20 % de métropoles supplémentaires (Nantes, Rouen et Toulouse). Les augmentations de prix sont les plus rapides (au moins 3 % sur un an) sur Brest, Grenoble, Nancy et Rennes.

Des marges très différentes entre les régions

Avec la reprise des transactions sur des marchés de pénurie et la remontée des prix des logements anciens partout sur le territoire métropolitain, les termes habituels de la négociation entre acheteurs et vendeurs se sont profondément modifiés. D’autant que la remontée des taux d’intérêt constatée depuis mars dernier est venue accentuer l’impact du rationnement du crédit imposé par la Banque de France, fragilisant une demande confrontée à la montée des incertitudes.

Mais les conséquences de cette situation diffèrent très largement d’une région à l’autre. Ainsi les marges restent les plus élevées dans les régions aux prix bas (Bourgogne, Champagne-Ardenne, Franche Comté, Haute-Normandie, Limousin ou Picardie, par exemple), où le marché est étroit. Face à une demande confrontée à des gains de pouvoir d’achat en berne et aux exigences d’apport personnel imposées par la Banque de France, la réalisation des ventes suppose souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet.

En revanche, les marges sont souvent les plus faibles dans les régions où les prix sont les plus élevés (Aquitaine, Ile de France, PACA ou Rhône-Alpes, par exemple) compte tenu du resserrement de l’accès au crédit qui revient à exclure du marché les acheteurs les moins bien dotés en apport personnel (jeunes, familles avec plusieurs enfants et ménages modestes, notamment). En outre, la faiblesse des marges s’accompagne (autant qu’elle révèle) une situation de pénurie de l’offre de logements disponibles à la vente et des vendeurs rarement prêts à perdre sur le produit de la transaction : et cette faiblesse n’est pas synonyme d’avantage pour la demande.

Un marché de l’ancien nettement moins vigoureux

L’activité du marché de l’ancien hésite et perd de la vigueur. Car en dépit d’une demande qui depuis plusieurs mois a résisté contre vents et marée à la dégradation de son environnement politico-économique, la réalisation de ses projets devient plus difficile. Dans le contexte d’un rationnement du crédit imposé par la Banque de France, la remontée des taux des crédits immobiliers accentue ces difficultés : la lente remontée des taux des crédits immobiliers amorcée au printemps s’est nettement accélérée à partir d’août. Et elle s’accompagne du déplacement de l’offre de crédits vers des prêts de plus courte durée. La hausse des taux qui se poursuit depuis octobre pèse sur le dynamisme du marché.

Certes le printemps avait été salué par un regain d’activité remarquable, avec des ventes qui s’élevaient à un rythme oublié depuis longtemps (en niveau trimestriel glissant, + 31.0 % en juillet).

Mais la demande a exprimé les premiers signes d’essoufflement au milieu de l’été. Et après la pause saisonnière du marché en août, le rythme des ventes a reculé en septembre : le rebond habituel de l’activité à cette période de l’année s’est étiolé (en niveau trimestriel glissant, + 13.7 %). Le mois d’octobre a confirmé cette tendance, avec des ventes en hausse de seulement 8.7 % sur trois mois.

Un recul des ventes dans un quart des régions

Alors qu’au cours du printemps le regain d’activité semblait général, depuis le début de l’été l’activité a nettement ralentit dans plusieurs régions, ouvrant même la voie à la baisse des ventes dans certaines d’entre elles qui avaient pourtant fait montre de dynamisme, jusqu’alors.

Si les ventes ont néanmoins continué à progresser de 15.6 % en niveau trimestriel glissant en Ile de France, elles n’ont cru que de 5.7 % en Province plus largement pénalisée par le niveau des apports personnels exigés, alors que la situation économique et les évolutions du pouvoir d’achat n’incitent guère à la réalisation des projets d’achat immobilier.

L’activité a assez nettement reculé (de 10 %) en Alsace, en Midi-Pyrénées et en Rhône-Alpes. Et plus doucement, de quelques pourcents dans les Pays de la Loire et dans le Nord-Pas de Calais. Alors qu’elle stagne depuis trois mois en Auvergne, dans le Centre et en Haute-Normandie. Pour ne s’élever que de 3 à 4 % en Bretagne et en Poitou-Charentes.

Ailleurs en Province, les ventes se sont élevées de 10 à 15 %, sur des territoires très souvent pénalisés par une nette insuffisance de l’offre nouvelle et une construction en panne. Elles ont même augmenté de 25 % en Aquitaine, en Champagne-Ardenne et en France Comté où la pression de la demande ne se dément pas depuis le début de l’année.

À lire aussi : Crédits immobiliers : vers de nouvelles hausses des taux !