Cet article vous a été :

La loi vous impose de mettre en place un système d’évaluation et de gestion des risques. Voici la marche à suivre.

Le Code monétaire et financier oblige les professionnels de l’immobilier à se doter de systèmes d’identification, d’évaluation et de gestion des risques de blanchiment de capitaux et de financement du terrorisme auxquels est exposée leur activité (articles L. 561-4- 1, L. 561-32 et R. 561-38 du Code monétaire et financier). Cette obligation implique d’identifier les risques de blanchiment et de financement du terrorisme afin d’établir une cartographie des risques permettant de choisir le degré de vigilance adapté .

Il est nécessaire pour cela d’élaborer des «protocoles internes » à mettre en place en amont des relations avec les clients, adaptés à la situation particulière du professionnel. Ces protocoles devront être formalisés par écrit et mis à disposition de l’ensemble des collaborateurs du professionnel. Il doivent permettre de couvrir l’ensemble des obligations applicables en matière de lutte contre le blanchiment des capitaux et le financement du terrorisme.

L’identification des risques consiste à analyser en amont et de façon exhaustive tous les aspects de son activité. Votre objectif : établir une typologie des différentes catégories de clients (vendeurs ou acheteurs, personnes physiques ou morales, bénéficiaires effectifs, personnes politiquement exposées…), lister les conditions dans lesquelles des opérations avec la clientèle peuvent être conclues (absence physique du client ou de son représentant, opération pour le compte de tiers, montages juridiques complexes…), afin d’identifi er les risques qui en découlent.

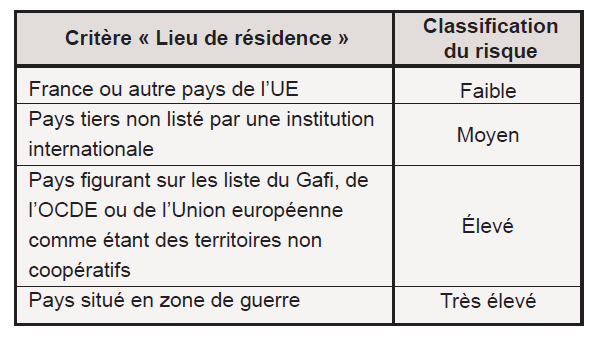

Le protocole interne à mettre en place par chaque professionnel doit reposer sur l’analyse propre qu’il fait de sa structure. Pour établir la liste des paramètres de risques propres à votre activité, vous pouvez utiliser les critères suivants (liste non exhaustive) :

« L’identification des risques consiste à analyser en amont et de façon exhaustive tous les aspects de l’activité du professionnel de l’immobilier. Objectif : établir une typologie des différentes catégories de clients, lister les conditions dans lesquelles des opérations peuvent être conclues. » Francis Lamy, président de la Commission nationale des sanctions.

Pour chaque paramètre de risque identifié , le professionnel doit établir une classification (voir tableau ci-après). Le professionnel bâtit ainsi une grille de notation du risque LAB/FT (lutte antiblanchiment/financement du terrorisme) de ses clients (ou scoring), grille dont le degré de détail peut varier selon l’activité du professionnel. In fine, chaque client, en fonction des opérations qu’il réalise, se voit attribuer par le professionnel une note de risque ou score) de blanchiment de capitaux ou de financement du terrorisme. Ces notes peuvent être rassemblées en catégories simples (risque faible/normal/élevé /très élevé ) afin d’identifier les situations à risque, voire de justifier le refus de conclure une opération.

À chaque note ou catégorie de risque doit correspondre un niveau de vigilance à mettre en place. Les niveaux de vigilance correspondent à des procédures plus ou moins poussées à mettre en oeuvre à l’égard des clients, afin de détecter une potentielle opération de blanchiment (identification et vérification d’identité ; identification du bénéficiaire effectif ; qualité de personne politiquement exposée ; justification de l’origine des fonds etc…). Par exemple, un professionnel qui aurait cartographié les risques de son activité en quatre catégories aurait à définir quatre niveaux de vigilance, le niveau le plus élevé pouvant correspondre au refus de conclure une opération. Le protocole interne fixera le niveau de risque présenté pour chacun des paramètres à évaluer chez les clients, la catégorie de risque final à attribuer au client et les procédures de vigilance correspondantes à exécuter. Le protocole interne pourra préciser, par exemple, qu’un client non résident et dont la profession n’est pas connue présente un niveau de risque 3. Le niveau de score dé terminera le niveau de vigilance approprié (normal, complémentaire, renforcé , déclaration de soupç n…). Il déterminera l’application de procédures préalablement établies correspondant à chaque niveau de risque. Le professionnel peut aussi décider outre ce score et les exigences légales, si la présence d’un risque spécifique peut justifier son refus d’entrer en relation d’affaires ou d’exécuter une opération.

Ce peut être le cas, par exemple, d’une demande de paiement à partir d’un compte bancaire détenu dans un paradis fiscal. Le professionnel doit s’assurer que l’ensemble des collaborateurs ont connaissance du protocole interne et sont en mesure de le mettre en oeuvre dans leurs relations avec les clients. Chaque professionnel, après avoir mis en place son protocole interne, doit définir les documents qui devront être utilisés et remplis par les collaborateurs de la société dans leurs relations avec la clientèle.

Ce peut être le cas, par exemple, d’une demande de paiement à partir d’un compte bancaire détenu dans un paradis fiscal. Le professionnel doit s’assurer que l’ensemble des collaborateurs ont connaissance du protocole interne et sont en mesure de le mettre en oeuvre dans leurs relations avec les clients. Chaque professionnel, après avoir mis en place son protocole interne, doit définir les documents qui devront être utilisés et remplis par les collaborateurs de la société dans leurs relations avec la clientèle.

Les données de l’opération. Acquisition d’un montant de 3,5 millions d’euros par un client de nationalité russe, non résident en Russie. Aucune précision sur la finalité de l’opération, présentée comme financée par apport personnel. Signature d’une promesse de vente au nom du client qui prévoit une clause de substitution sans condition. Création d’une SCI française dont l’actionnaire est une société immatriculée dans un pays non coopératif et qui est substituée aux droits de l’acheteur, concomitamment à la signature de la vente où est présent l’agent immobilier. Bénéficiaire effectif de la société immatriculée dans un pays non coopératif non connu de l’agent immobilier. La SCI finance l’achat du bien par un prêt auprès d’une banque suisse. Aucune garantie de paiement dans l’acte de vente. Les risques qui auraient dû être identifiés et faire l’objet de vigilance :

Les procédures qui auraient dû être prévues par le protocole interne :

Le professionnel, en utilisant une fiche client élaborée à partir de sa propre cartographie des risques, aurait identifié de manière objective et formalisée le niveau élevé de risque de blanchiment de capitaux ou de financement du terrorisme. Il aurait appliqué les procé dures nécessaires, en particulier la mise en oeuvre de l’obligation de vigilance renforcée. Dans cet exemple, les risques identifiés auraient dû conduire le professionnel à une déclaration de soupçon Tracfin.

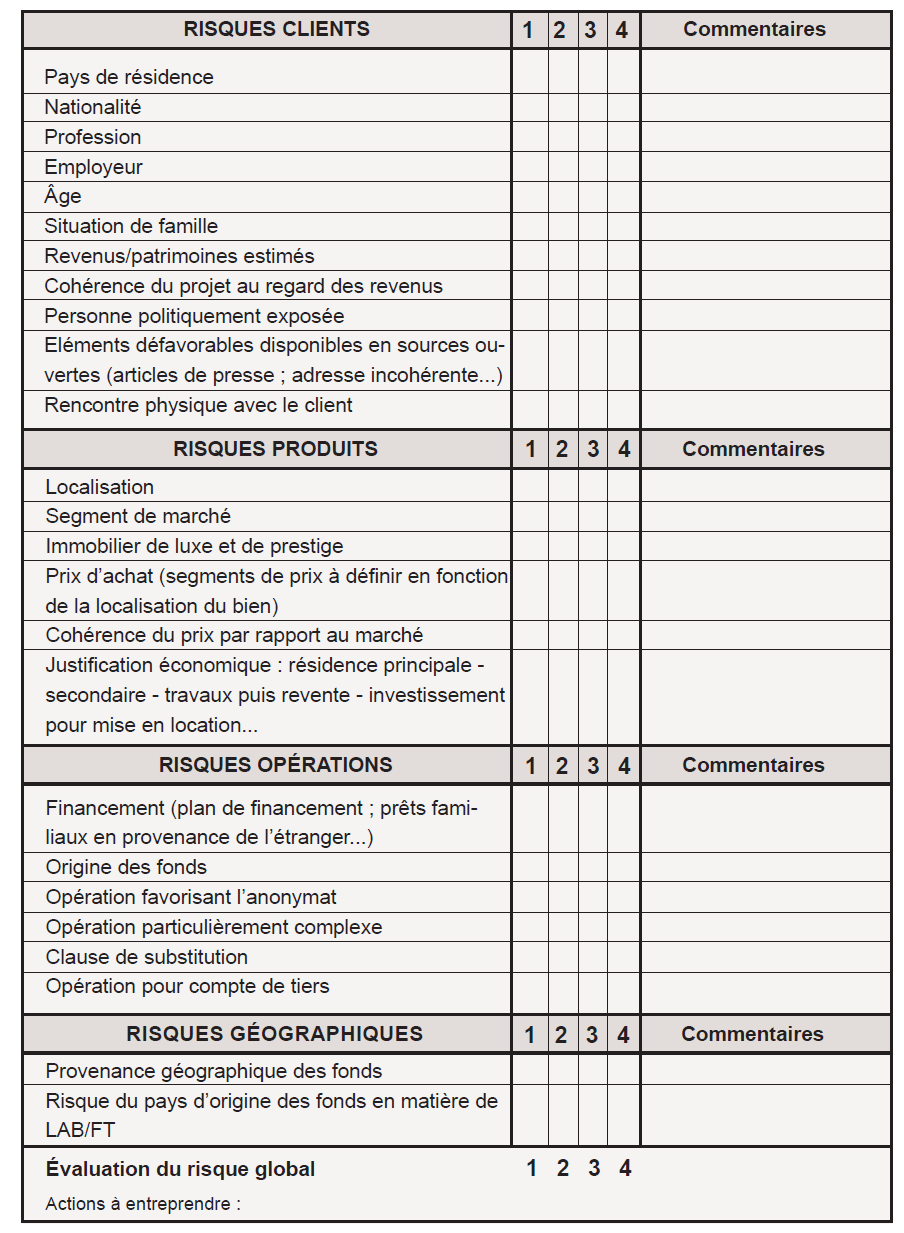

La fiche d’évaluation clients (personnes physiques) ci-dessus est issue de la méthodologie pour la mise en place des systèmes d’évaluation et de gestion des risques de la Commission nationale des sanctions et ne constitue qu’un exemple. Son contenu dépend de la situation de chaque professionnel. Il doit être adapté à votre entreprise et tenir compte de l’appréciation des risques auxquels vous êtes exposé .

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par NERRIERE, il y a 7 années

Il manque la fiche d’dentification du client qui oblige l’agent notamment à pendre et à conserver 5 ans la copie de la carte d’identité des parties, l’information sur la profession et le patrimoine de l’acquéreur (avis d’imposition…)…Certaines agences se sont faites sanctionnées sur ce seul motif…

Rémy NERRIERE – juriste formateur LAB/FT pour les agents immobiliers et syndics –

Article complémentaire à lire : https://immo-formation.fr/formation-lutte-anti-blanchiment-et-immobilier/