Cet article vous a été :

En dépit d’une situation économique dégradée et de la remontée du chômage, les prix des appartements anciens ont progressé en 2020 dans la quasi-totalité des villes de plus de 100 000 habitants. L’analyse de Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger.

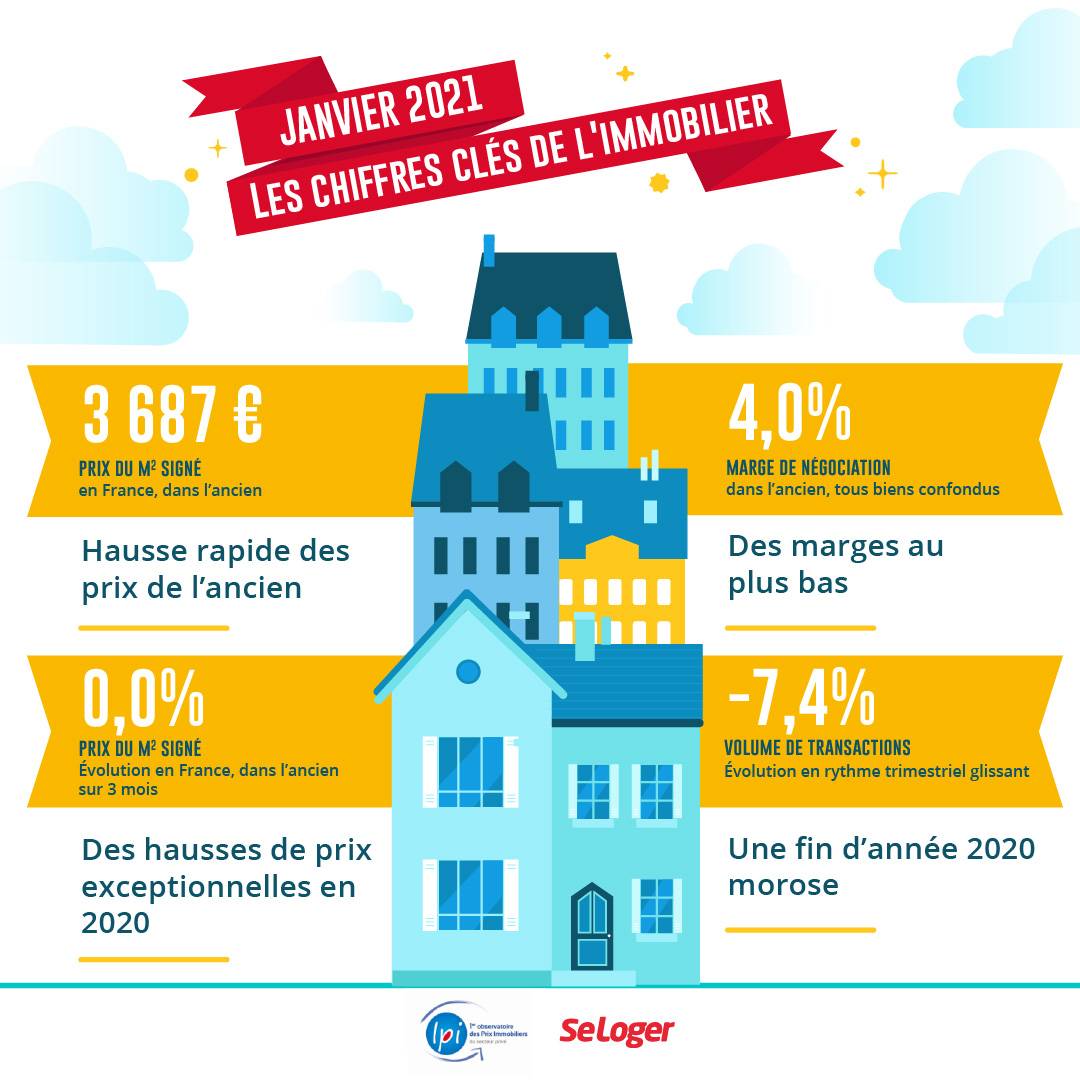

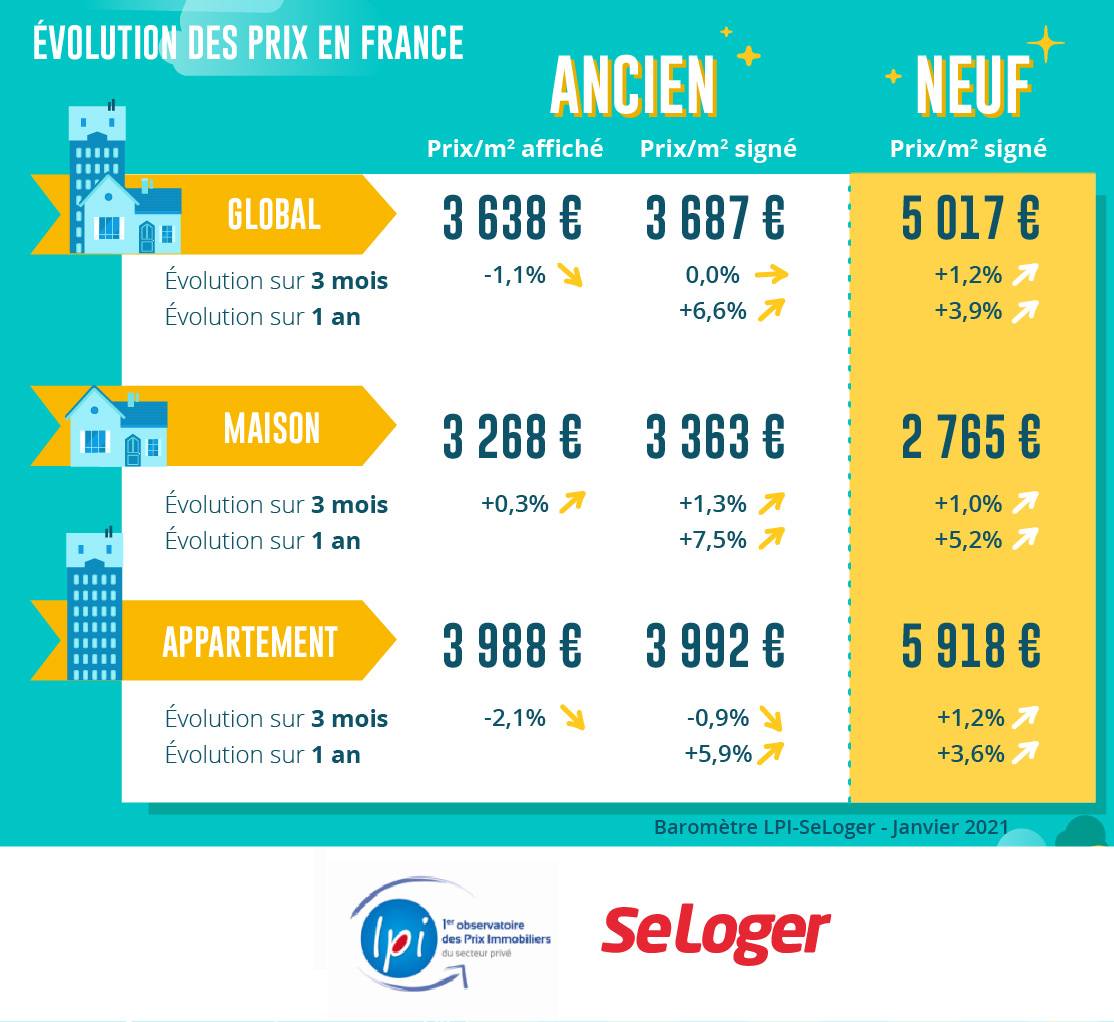

Depuis le printemps 2019, le rythme annuel d’évolution des prix s’est redressé. En dépit de la crise sanitaire, de ses conséquences économiques et de deux confinements, l’année 2020 a connu une accélération sensible de la hausse : elle termine sur une augmentation de 6.6 %, contre + 4.7 % en 2019 et + 3.5 % en 2018. Pour retrouver une progression aussi rapide, il faut remonter à septembre 2011, lorsque le bénéfice du PTZ dans l’ancien avait fait bondir la demande et déséquilibré le marché. Mais cette année, c’est le déplacement de la demande vers des produits de meilleure qualité et de localisation plus recherchée qui explique cette évolution, sur un marché en récession. La raréfaction de l’offre s’est en effet constatée partout sur le territoire et la demande s’est transformée avec le renforcement des difficultés d’accès au crédit des ménages modestes, ceux qui réalisent les achats les moins onéreux.

Le rythme de la hausse est particulièrement marqué sur le marché des maisons, avec + 7.5 %, contre + 5.3 % en 2019 et + 3.5 % en 2018. Néanmoins, la hausse a aussi été rapide sur le marché des appartements, avec + 5.9 %, contre + 4.2 % en 2019 et + 3.5 % en 2018.

Et rien, dans les évolutions récentes, n’annonce un fléchissement du rythme de la hausse : les offres des vendeurs sont toujours aussi ambitieuses, ne laissant guère se profiler une accalmie rapide sur le front des prix.

La hausse des prix des logements neufs avait ralenti en 2018 (+ 2.1 %, contre + 3.0% en 2017). Alors que sur le marché des appartements le rythme de progression des prix n’avait que faiblement ralenti, sur celui de la maison individuelle l’augmentation avait été nettement freinée par la fragilisation de la demande (+ 2.2 %, contre 5.2 %), sous l’effet de la remise en cause de ses soutiens publics. Puis l’augmentation des prix a commencé à accélérer en 2019 (+ 2.6 %), en raison des tensions constatées sur le marché des appartements : alors que les prix des maisons ont presque stagné (+ 0.5 %).

En dépit des conséquences économiques de la crise de la Covid-19, le rythme de la hausse s’est nettement redressé en 2020 (+ 3.9 %), sur des marchés de la construction et de la promotion immobilière en récession. Mais la hausse des prix des maisons (+ 5.2 %) a été nettement plus rapide que celle des prix des appartements (+ 3.6 %). La rareté de l’offre nouvelle, le déplacement de la demande vers des territoires longtemps moins convoités et les aspirations de la demande à plus de surface (avec un jardinet, des balcons, …), rien de tout cela n’est nouveau, bien sûr : les semaines de confinements n’ont fait que renforcer des tendances anciennes. En revanche, en 2020, le déplacement du marché vers clientèles plus aisées a largement alimenté une remontée souvent rapide des prix, notamment sur le marché des maisons.

La hausse des prix des logements anciens n’a pas faibli en 2020. Elle s’est même renforcée dès la sortie du 1er confinement dans la plupart des grandes villes. Mais avec le 2ème confinement, la demande a commencé à sérieusement s’interroger sur le bien-fondé de ses projets immobiliers et, presque partout, le rythme de la hausse a commencé à se stabiliser. Pour autant, en dépit d’une situation économique dégradée et de la remontée du chômage, les prix des appartements anciens ont progressé en 2020 dans la quasi-totalité des villes de plus de 100 000 habitants. La pénurie de biens disponibles à la vente a renforcé la concurrence entre des acheteurs qui ne négocient plus les prix proposés.

Ainsi, une hausse de plus de 10 % sur un an s’observe dans 28 % des villes de plus de 100 000 habitants : et dans 80 % des grandes villes, la hausse est au moins égale à 5 %. En 2018, par exemple, seules 18 % des villes avaient enregistré une augmentation de 5 % et plus : alors que les prix baissaient dans 41 % des villes !

Et dans les grandes villes qui, avant la crise, avaient connu un ralentissement brutal de la hausse des prix ou une dépression durable de la valeur des biens (Aix-en-Provence, Bordeaux, Orléans, Limoges, Nîmes et Orléans), la remontée des prix s’est renforcée de mois en mois.

En revanche, le ralentissement de la hausse des prix observé sur Paris ne fait que confirmer une évolution amorcée dès l’été 2017.

Dès le mois de juin, l’activité du marché de l’ancien s’est redressée : elle a bénéficié d’un effet de rattrapage et de la réalisation des nouveaux projets formés durant le 1er confinement. Le rebond des ventes a été notable entre avril et juillet (+ 464 %). Et en juin et en juillet, le nombre de compromis signés était en augmentation de 6 % sur un an, pour s’établir à 20 % au-dessus de sa moyenne de longue période.

Mais à partir d’août, l’impact du rebond s’est épuisé et la demande a été confrontée aux conséquences économiques de la crise de la Covid-19. Pour les mois d’août à octobre, les ventes se sont pourtant établies à leur niveau de 2019, grâce au dynamisme de l’offre bancaire.

Cependant, dès la mise en œuvre du 2ème confinement l’activité a rechuté : avec un mois de novembre en repli de 35 % par rapport à octobre. Et pour les deux derniers mois de 2020, le nombre de compromis signés était en baisse de 13 % sur un an.

Le niveau des ventes a donc reculé de 15 % en 2020, autant en raison de la dégradation du marché du travail et de la montée des incertitudes pour l’avenir, qu’en réponse au resserrement de l’accès au crédit décidé par la Banque de France.

En décembre 2020, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.6 % pour les appartements et 4.4 % pour les maisons.

Habituellement les marges se redressent en fin d’année, lorsque le niveau des ventes s’est affaibli avec l’entrée en sommeil de la demande. Puis les marges commencent à reculer avec le retour du printemps, lorsque le marché retrouve de la vigueur. Mais cette année, l’évolution saisonnière des interactions entre les prix affichés par les vendeurs et ceux souhaités par la demande n’a pas été constatée : et pourtant, le dynamisme du marché a été affecté par la mise en œuvre du 2ème confinement, au-delà de son fléchissement saisonnier.

Ainsi, dans un contexte de déséquilibres renforcés, l’offre de biens disponibles à l’achat s’est nettement contractée : et les acheteurs acceptent d’abandonner une partie de leur pouvoir de négociation pour ne pas risquer de perdre les biens convoités. Les prix signés augmentent donc toujours plus rapidement que les prix affichés et l’érosion des marges se poursuit. Sur un marché de vendeur, les marges se situent maintenant à plus de 20 % sous leur moyenne de longue période.

En 2020, le recul de l’activité a été général. Mais ce ne sont pas les régions habituellement considérées comme les plus prospères et les plus dynamiques qui ont le mieux « résisté » aux deux vagues ! Car la morsure du resserrement du crédit n’a pas été partout d’égale intensité et la hausse des prix n’avait pas dégradé la capacité de la demande à réaliser ses projets de manière identique dans toutes les régions.

Dans les régions où la hausse des prix fut la moins rapide par le passé, le relèvement des exigences en matière d’apport personnel a été plus facile à respecter, même pour des ménages modestes. La chute des ventes a donc été moins prononcée (de 5 %) en Auvergne, en Bourgogne, dans le Centre, en Champagne-Ardenne, dans le Limousin et en Basse Normandie.

Certaines de ces régions ont alors échappé au choc du 2ème confinement (Centre et Champagne-Ardenne), avec une demande en recul de seulement quelques pourcents. Alors que d’autres ont bénéficié d’un rebond inespéré de l’activité (Auvergne, Bourgogne et Limousin), avec des ventes en augmentation de près de 10 % sur les deux derniers mois de l’année.

Sur l’ensemble des métropoles, les augmentations des prix des appartements anciens ont été plus rapides qu’elles ne l’étaient avant le 1er confinement et elles ont résisté au 2ème confinement : la pression de la demande pas été altérée par la crise sanitaire et ses conséquences économiques et sociales et sur des marchés en situation de pénurie, les tensions se sont largement diffusées sur les marchés des communes adjacentes. Les hausses les plus rapides (au moins 8 % sur un an) se constatent sur les métropoles de Bordeaux, Lille, Lyon, Montpellier, Nantes, Rennes et Strasbourg. Elles concernent aussi bien la ville-centre que la périphérie, même si sur certaines métropoles (Lille, Lyon, Montpellier et Nantes), l’attractivité de la ville centre s’est renforcée en 2020 : dans ce cas, la hausse des prix à été plus rapide au centre qu’en périphérie.

Sur le marché des maisons, la progression des prix reste la plus soutenue sur les métropoles de Lyon, Marseille, Nice et Rennes (de l’ordre de 10 % sur un an) : dans le cas de Lyon et de Rennes, elle est plus rapide dans la ville-centre qu’en périphérie ; alors que pour Marseille et Nice, la hausse tient à l’évolution constatée en périphérie. Bien que soutenue, elle est néanmoins un peu moins rapide sur les métropoles de Bordeaux, Brest, Lille, Montpellier, Nantes et Toulouse, ainsi que sur celle du Grand Paris (de l’ordre de 8 %) : presque toujours, la hausse est nettement plus soutenue en périphérie que dans la ville-centre, illustrant les conséquences du déplacement de la demande et l’impact de sa préférence (ancienne) pour la maison individuelle ; mais aussi et surtout, du fait d’une insuffisance de l’offre sur ce type de produit qui alimente la cherté des biens.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous