Cet article vous a été :

L’année 2012 ne s’annonce pas sous les meilleurs auspices. Recul de la production de crédits, baisse des prix, chute du nombre de transactions,

autant d’indicateurs qui ne laissent pas présager un redémarrage du marché.

Après un 3e trimestre particulièrement médiocre, le marché semble avoir déjoué le scénario de poursuite de la baisse Durant l’automne. Pour la deuxième année consécutive, les annonces publiques (suppression du PTZ+ dans l’ancien, nouveau rabotage du Scellier…) sont venues perturber le marché. Une partie de la demande a réalisé ses projets plus tôt que prévu et l’année 2011 s’est relativement bien terminée. Mais il ne s’agissait que d’une embellie, les résultats de la production de crédit pour le mois de janvier 2012 s’étant chargés de rappeler que la récession de L’activité était bien installée. La demande affiche des signes de faiblesse qui pourraient bien se révéler persistants.

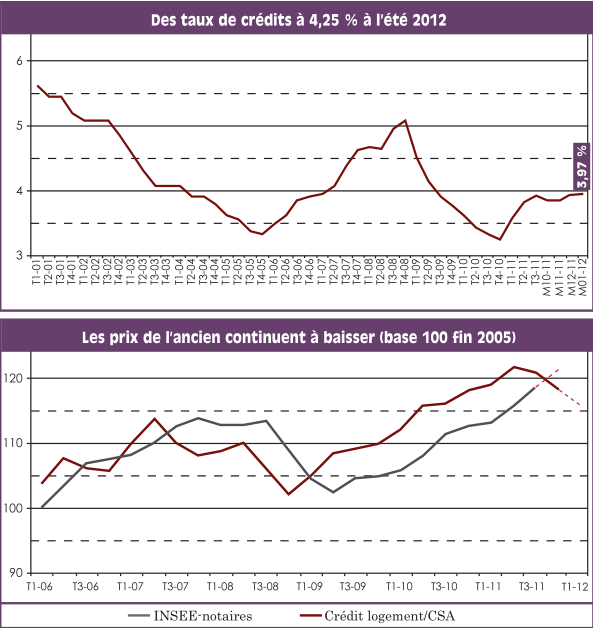

En janvier 2012, les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 3,97% , en moyenne. Après une remontée entre novembre 2010 et juin 2011, les taux des prêts étaient restés quasiment stables jusqu’en septembre 2011 : ils s’établissaient alors à 3,91 %.

En octobre, ils ont cependant reculé pour se fixer à 3,86 %, niveau auquel ils se sont maintenus en novembre. Mais dès décembre, ils ont commencé à remonter : ils ont progressé de 11 points de base depuis, pour retrouver le niveau qui était le leur au début de l’été 2009. La nécessité de « marger » sur la production nouvelle (les effets pervers de Bâle III et les fameuses recommandations du gouverneur de la Banque de France de septembre 2011), la raréfaction des ressources disponibles sur les marchés et la remontée progressive du coût des ressources maintiennent la pression à la hausse des taux des crédits immobiliers.

La baisse du principal taux de refinancement de la BCE à 0,75 %, qui pourrait intervenir d’ici le printemps, devrait alors être sans effet sur le taux des crédits immobiliers aux particuliers. Les banques qui, par le passé, n’hésitaient pas à pratiquer des marges nulles, voire négatives sur les prêts immobiliers (produits Rien ne va plus ! d’appel sans risque, très souvent accompagnés de crédits à la consommation, d’assurances…), ne répercuteront pas cette baisse du taux directeur. Le taux moyen devrait ainsi remonter vers les 4,25 % d’ici l’été prochain : plus ou moins vite, du fait de la déformation de la production selon la duration des crédits à l’origine. Et terminer l’année vers les 4,4 %… si, d’ici là, rien ne vient bouleverser le scénario. La baisse des durées va accompagner ce mouvement : du fait d’exigences accrues en matière d’apport personnel, le marché va donc continuer à se transformer (recul de la primo-accession et des clientèles les plus jeunes). Les conditions de crédit restent cependant tout à fait correctes et ont, dans d’autres temps, à niveau égal, contribué à l’expansion du marché (en 2006 et en 2007, par exemple).

Alors que l’environnement des marchés immobiliers se dégradait, le 3e trimestre 2011 avait enregistré un recul assez

sensible de la production de crédits : – 12,8 % en glissement annuel (– 9,1 % par rapport au 2e trimestre), pendant qu’habituellement à cette période de l’année, le marché des crédits affiche plus des signes d’emballement que de dépression.

Le 4e trimestre risquait alors de fortement renforcer ces tendances récessives : les inquiétudes de la demande (dégradation du marché du travail, risques sur le pouvoir d’achat, moral au plus bas…) ne se démentaient pas, et les conditions d’un nouveau resserrement de l’offre de crédits (contrecoups de la crise de la dette, redéploiement de la production vers les PME…) semblaient se préciser.

Pourtant, le recul du marché des crédits a été moins prononcé que prévu : en repli de « seulement » 30,3 % en glissement annuel (– 7,6 % par rapport au 3e trimestre). Cela confirme bien sûr, que la demande n’est guère vaillante, en raison des incertitudes croissantes qui finissent par la paralyser. Mais si le trimestre a été moins mauvais que prévu, c’est parce que certains ménages ont réalisé leurs achats immobiliers par anticipation : cela représente de l’ordre de 6,5 milliards d’euros de crédits « supplémentaires », en accession ou dans le cadre d’un achat locatif. Sur un 4e trimestre qui sans cela aurait enregistré une production de l’ordre de 30 milliards d’euros, les offres acceptées se sont réalisées à près de 36,5 milliards d’euros. On peut considérer que près de 20 % de l’activité du dernier trimestre de l’année ont été réalisés par anticipation. Ceci correspond à 15 000 mises en chantier dans le neuf, dont environ 10 000 vendues dans le cadre de l’investissement locatif, le reste dans celui d’une démarche d’accession. Dans l’ancien, 30000 opérations ont été réalisées par anticipation. Ces chiffres confirment que nous sommes bien dans un schéma identique à celui de la crise des années 2008-2009 : avec un mois de janvier qui enregistre une baisse rapide de la

production de crédits et un mois de février qui s’inscrit dans la même veine l’illustrent.

20 % C’est la part de l’activité du 4e trimestre 2011 réalisée par anticipation

Le rebond de la demande constatée à la fi n de l’année 2011 n’a pas empêché le montant des crédits à l’ancien de reculer : – 34,1 % en glissement annuel (– 17,2 % par rapport au 3e trimestre). Le repli du marché constaté depuis l’été se trouve en effet associé non pas à une perte brutale de solvabilité de la demande (l’indicateur de solvabilité de Crédit Logement/CSA a fléchi, mais n’a pas décroché), mais à un dévissage de la demande : incertitudes sur l’emploi et le pouvoir d’achat nées de la crise de la dette. Alors que rien ne semble pouvoir inverser la tendance, la production de

crédits à l’ancien a poursuivi son recul en janvier 2012 : – 50,6 % par rapport au mois précédent contre – 33,7 % en 2011 à la même époque, alors que les anticipations de la demande avaient été, sur ce marché, plus prononcées au cours du 4e trimestre 2010 qu’elles ne l’ont été d’octobre à décembre 2011. Suivant un scénario comparable à celui de l’automne 2008 (début de la grande dépression), le marché se bloque : les reventes deviennent plus difficiles. Les biens les plus chers ne sont plus sur le marché. Les prix sont de ce fait toujours orientés à la baisse. Après le recul saisonnier des prix constaté durant les mois d’été 2011, la remontée habituelle ne s’est pas observée à partir d’octobre : après un repli de 1 % durant l’été (indice Crédit Logement/CSA), comme à l’habitude, les prix ont cédé

2,1 % sur le 4e trimestre. Sur un marché dont l’activité est orientée à la baisse, le mouvement des prix s’est poursuivi en janvier 2012 (– 0,3 % en un mois).

Compte tenu des tendances récessives marquées qui affectent le marché depuis plus de six mois, l’année 2012 devrait amplifier le recul constaté en 2011, avec une baisse attendue de près de 20 % de la production de crédits. Rien ne semble en effet pouvoir venir contrarier les tendances actuelles du marché : la demande est inquiète et hésite, l’offre de crédits est toujours prise dans le tourbillon de la crise de la dette souveraine et les pouvoirs publics n’ont plus les moyens d’une action correctrice de soutien aux marchés. Dans l’ancien, après une année 2011 de quasi-stabilité, le nombre de transactions va baisser de l’ordre de 13,5 % en 2012. À mi-chemin entre

ce que furent les années 2008 et 2009, la situation ne paraît pas encore « trop » critique, sauf que, cette fois-ci, les

perspectives d’un redémarrage du marché ne se perçoivent pas (encore ?). Tout suggère d’ailleurs que le scénario

de la première moitié des années 1990 est en cours de réécriture.

MÉTHODE DE L’ENQUÊTE • Cet article synthétise les principaux résultats de l’Observatoire du financement des marchés résidentiels (OFMR – Crédit Logement/CSA) et de l’Observatoire de la production de crédits immobiliers (OPCI – Université Paris-Ouest).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous