Cet article vous a été :

Nous l’avons annoncé récemment : le redémarrage du marché immobilier semble s’être confirmé et l’on constate que les prix comme les ventes sont repartis dans l’immobilier ancien et le neuf ! Mais cette parenthèse enchantée va-t-elle vraiment durer ? Dans un climat d’incertitudes, le ralentissement de la croissance et la dégradation de l’environnement international risquent d’altérer le dynamisme du marché de l’ancien. Analyse de la conjoncture par Michel Mouillart.

Difficile en effet de ne pas prendre en considération la dégradation de l’environnement international et l’accentuation de l’instabilité politico-économique nationale. Et pour cause, la plupart des scénarii macroéconomiques présentés par les établissements bancaires ont dégradé les perspectives de l’économie française pour les années 2025 et 2026.

Malgré le redémarrage constaté de la conjoncture immobilière, l’économie française devrait ainsi souffrir d’un climat d’incertitudes renforcé et d’une BCE plus prudente qu’en 2024, dans le contexte du resserrement budgétaire annoncé pour 2026 qui affectera presque sûrement la demande intérieure, avec le risque supplémentaire de rajouter une dose d’attentisme aux incertitudes actuelles. Sans oublier, bien sûr, les conséquences de la politique économique de l’administration américaine et du déclenchement d’une « guerre commerciale » sur le rythme de l’inflation et la croissance mondiale.

La parenthèse enchantée de la baisse des taux des crédits immobiliers qui a redonné de l’espoir à beaucoup, acheteurs et professionnels de l’immobilier résidentiel, va-t-elle ainsi se refermer ?

Durant le 1er trimestre 2025, le taux moyen des crédits immobiliers a diminué de 22 pdb (points de base) d’après l’Observatoire Crédit Logement/CSA, à un rythme mensuel comparable à celui observé en 2024.

Pourtant cette année, les intentions d’achats de logements qui avaient encore résisté aux incertitudes de l’automne 2024 se sont affaiblies dès décembre dernier, comme d’ailleurs la demande de crédits à l’habitat. La solidité de la reprise n’a néanmoins pas encore été remise en question. Il ne s’agit en fait que de l’expression des hésitations que la montée générale des incertitudes a suscité : incertitudes géopolitiques en réponse aux nouvelles orientations de l’administration américaine et inquiétudes économiques dans le contexte de la fragmentation de la vie politique nationale. Mais la volonté de soutenir les marchés immobiliers de la plupart des banques est restée intacte tant qu’elle s’appuyait sur la diminution des taux de la BCE (2,65 % à compter du 12 mars pour le principal taux) et sur celle du coût des ressources d’épargne des particuliers, en dépit de la réapparition des tensions sur les marchés obligataires et de l’évolution des marchés boursiers.

En outre, la durée moyenne des crédits octroyés est restée particulièrement élevée. Elle s’établit d’ailleurs depuis un an à un de ses niveaux les plus élevés jamais observés. Aussi l’annuité de remboursement moyenne pour un emprunt de 100 K€ était en mars 2025 inférieure de 10 % à celle de décembre 2023. Cependant, elle reste plus élevée de 19,9 % par rapport à décembre 2021. L’amélioration des conditions de crédit a certes soulagé une demande fragilisée par un environnement macroéconomique dégradé.

Elle n’aurait néanmoins pas permis une reprise du marché telle que constatée, en l’absence de l’allègement des taux d’apport personnel des emprunteurs mis en oeuvre par les banques.

En outre dès février dernier l’annuité s’est stabilisée, pour commencer à remonter à partir de mars : l’augmentation n’est encore que de 2,5 %, mais elle risque d’annihiler l’avantage de taux constaté depuis plusieurs mois si une inversion de la courbe des taux prenait place dans le paysage. Ce risque s’est d’ailleurs renforcé en avril, avec un taux moyen des crédits immobiliers ne reculant que de 2 pdb et annonçant probablement une réorientation de stratégie de la plupart des établissements bancaires, exposés aux bouleversements des marchés financiers.

À lire aussi : Crédits immobiliers : quand la courbe des taux s’inversera … le marché atterrira !

Cette évolution de la stratégie des banques à l’égard du crédit aux particuliers est d’autant plus remarquable que l’amélioration de la conjoncture immobilière de ces derniers mois risque de n’avoir été qu’une embellie.

En effet, la croissance de l’économie française devrait rester médiocre (et bien en-deçà des prévisions encore présentées par le Ministère de l’Economie ou la Banque de France en mars dernier), en raison d’une incertitude politique intérieure persistante à laquelle s’ajoutent les conséquences de l’instabilité internationale associée au programme protectionniste de l’administration américaine. Le PIB ne devrait guère s’élever de plus de 0,6 % en 2025 et au mieux, de 0,7 % en 2026 : le taux de chômage va donc remonter rapidement, pour s’établir au-dessus de 8 % dès 2026. Et le pouvoir d’achat des ménages va pratiquement stagner (+ 0,2 % par an, en 2025 et 2026 : contre + 1,4 % en moyenne de 2020 à 2024, durant des années où pourtant la conjoncture économique avait été malmenée).

La confiance des ménages dans l’avenir ne va donc pas s’améliorer rapidement. Leurs intentions d’achats immobiliers qui se dégradent depuis décembre 2024 ont donc peu de chance de se relever rapidement.

Et surtout, dans un climat d’incertitudes généralisées, les conditions de financement de l’économie vont probablement se dégrader. Car il est à craindre que la BCE ne se contente que de la baisse de 25 pdb décidée le 17 avril. Elle s’inquiète du renforcement des tensions inflationnistes, face au risque d’une guerre des droits de douane : sans pour autant exclure des interventions monétaires si la situation des marchés financiers l’exigeait. D’autant que compte tenu du climat d’incertitudes qui se renforce au fil des mois, le taux de l’OAT à 10 ans se tend depuis mars dernier : il devrait se maintenir au-dessus des 3,30 % durant une grande partie de 2025 (et probablement tangenter les 3,50 %), pour ne pas redescendre en 2026. Dans ces conditions, compte tenu de ce qui ressemble de plus en plus à une inflexion des stratégies bancaires, l’amélioration des conditions de crédit faites jusqu’alors à l’immobilier résidentiel va céder la place à la stabilisation des taux d’intérêt : après la baisse des taux qui avait permis d’éclaircir la conjoncture immobilière en 2024 et au 1er trimestre 2025 (en accompagnant le recul des taux d’autofinancement demandés aux emprunteurs), une longue période de stabilisation va venir (à partir de l’été prochain) brouiller le paysage.

Dans ces conditions, après être descendu à 3,07 % en avril 2025 d’après l’Observatoire Crédit Logement/CSA, le taux moyen des crédits immobiliers devrait reprendre une dizaine de pdb d’ici la fin du printemps. Puis se stabiliser autour de 3,15 % durant l’été et se détendre légèrement pour finir l’année vers les 3,05 %. Il se maintiendrait alors à ce niveau durant toute l’année 2026, en l’absence de nouvelles sources de déséquilibres.

À lire aussi : Immobilier résidentiel : entre une économie en panne et de grandes incertitudes, quel avenir pour le marché de l’ancien ?

Les tensions sur les marchés financiers et les inquiétudes sur la poursuite de la baisse des taux de la BCE vont contribuer à la remise en cause de la stratégie bancaire qui, jusqu’alors, avait contribué à l’amélioration de la solvabilité de la demande des ménages et donc, au redémarrage des marchés de l’immobilier résidentiel.

En effet la fin de la baisse des taux des crédits immobiliers et leur stabilisation ne suffiront pas pour rétablir la profitabilité des nouveaux engagements bancaires : le recul des taux constaté en 2024 avait largement participé à l’érosion de cette profitabilité et de ce fait, certains établissements ont dès le début de 2025 commencé à réviser leur stratégie. Car si une faible profitabilité est supportable (acceptable) en période d’expansion économique et d’amélioration de la conjoncture financière, il n’en est plus de même lorsque le poids des incertitudes risque de fragiliser les entreprises bancaires et que les doutes envahissent les agents économiques.

Aussi, comme le recours au crédit immobilier concerne de l’ordre de 85 % des achats de logements neufs et anciens réalisés par des particuliers, la révision (remise en cause ?) de la stratégie bancaire de soutien aura des conséquences sur la tenue des marchés.

Le marché du neuf devrait néanmoins poursuivre son redressement : les mesures de soutien présentées par la ministre en charge du Logement (extension du PTZ, exonération de droits de donation pour l’achat de la résidence principale dans le neuf, soutien aux maires bâtisseurs…) et adoptées début février avec la loi de finances pour 2025 vont en effet permettre au secteur de la construction de sortir d’une crise d’une ampleur exceptionnelle.

En revanche, le marché de l’ancien n’a pas bénéficié du soutien des pouvoirs publics : bien au contraire, puisque cette même loi de finances permet à chaque département d’augmenter la taxe de publicité foncière dans la limite de 5 %, sauf à prévoir (facultativement) un régime favorable en faveur de l’acquisition d’une résidence principale par des primo-accédants. Il devrait donc être directement impacté par les modifications de l’offre bancaire.

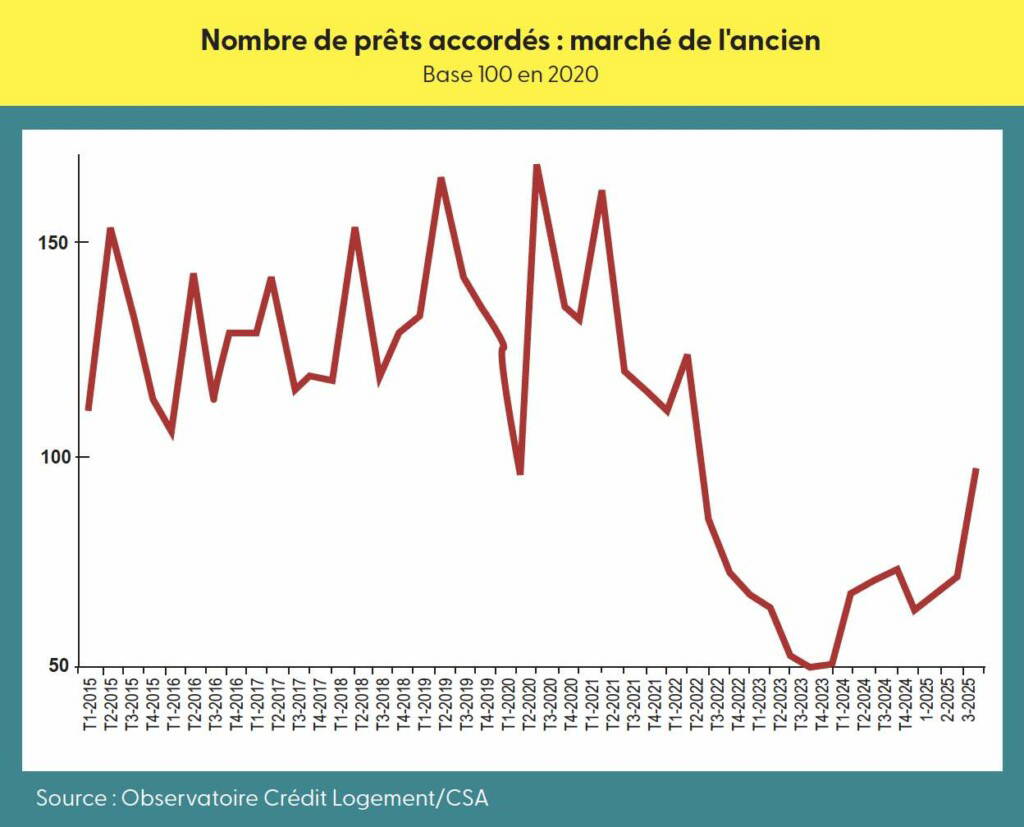

Pour autant, si un retournement de conjoncture paraît peu probable sur le marché de l’ancien, ce dernier ne devrait guère bénéficier d’une nette amélioration de son activité compte tenu de son environnement économique (montée du chômage, pouvoir d’achat en berne, hausse des prix des logements…) et financier pour les années 2025 et 2026. Tout au plus une progression du nombre de logements anciens achetés par des particuliers de 4 % par an (au mieux) dans les prochaines années. Ainsi en 2026, le marché de l’ancien ne retrouverait que difficilement son niveau d’activité de 2020 : d’ailleurs, d’après l’Observatoire Crédit Logement/CSA le nombre de prêts bancaires destinés à l’acquisition d’un logement ancien était encore en retrait de 26 % par rapport à son niveau moyen des années 2016-2019.

Autant dire que l’embellie du printemps 2025 ne ressemble en fait qu’à une pénible remontée de la pente. Et il paraît peu probable que la hausse des prix qui se généralise sur l’ensemble du territoire favorise la remontée d’une offre à l’origine d’un mouvement auto-entretenu d’expansion du marché : des revendeurs candidats à un rachat jusqu’alors compliqué sur un marché étroit ne laissant que peu de place à des produits plus chers que la moyenne y retrouvant leur place ; et la reprise s’amplifiant progressivement au fur et à mesure de la hausse des prix signés. Car les années de la crise qui s’est achevée furent celles de la fonte de la primo accession et non celles du recul des revendeurs.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous