Cet article vous a été :

Face à une dégradation exceptionnelle de l’environnement du marché (durcissement des conditions d’octroi des prêts, pertes de pouvoir d’achat, hausse des taux …), les achats de logements anciens réalisés par des particuliers reculent. Décryptage de la conjoncture de ce 4ème trimestre par Michel Mouillart Professeur d’Economie FRICS

Déjà, et en dépit d’une brève éclaircie au printemps, le nombre de compromis signés durant le 1er semestre 2022 avait diminué de 7,4 % en glissement annuel (GA), d’après le Baromètre LPI-SeLoger. La dégradation du marché qui s’était amorcée durant l’automne 2021 s’installait. Et durant l’été, alors que la production de crédits immobiliers a lourdement chuté, le marché de l’ancien est entré en récession, avec une baisse des ventes de 19 % en GA.

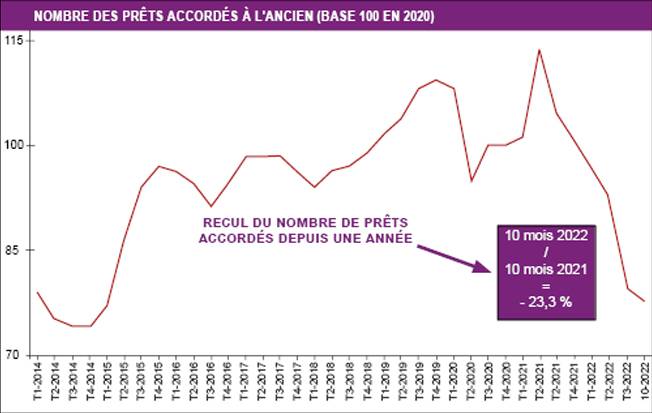

Alors que la dépression du marché de crédits à l’ancien s’est amplifiée durant l’automne, avec un nombre de prêts accordés en diminution de 23,3 % en GA à fin octobre, d’après l’Observatoire Crédit Logement/CSA, les achats de logements anciens se

sont encore réduits : avec – 13,5 % sur les 10 premiers mois de 2022, en GA. Pourtant, les prix des logements s’élèvent toujours, à un rythme soutenu sur une large partie du territoire.

Néanmoins, la hausse est maintenant moins rapide dans les grandes villes où les niveaux des prix ne peuvent plus être supportés par une demande déstabilisée par les pertes de pouvoir d’achat, la hausse des taux d’intérêt et le resserrement de l’accès au crédit.

Fréquemment, la hausse des prix des logements anciens ralentit durant l’été. Le ralentissement est alors d’autant plus sensible qu’après la pause du marché pendant les mois d’hiver, le rebond des prix accompagnant le dégel printanier du marché est significatif. Cette année, le ralentissement a cependant été plus net qu’à l’habitude, car le marché a connu un recul rapide de son activité. Dans un contexte économique et social dégradé, la demande ayant buté, plus encore que par le passé, sur le resserrement de l’offre bancaire et le renchérissement du coût du crédit.

Une telle évolution s’est constatée sur le marché des appartements, comme sur celui des maisons. Néanmoins, si les prix des appartements ont encore légèrement progressé (+ 0,3 % durant les mois d’été), ceux des maisons ont doucement reculé (- 0,5 %), d’après le Baromètre LPI-SeLoger. Pour autant, la hausse des prix avait été suffisamment rapide jusqu’alors, pour qu’en septembre, le niveau des prix (signés) des appartements s’établisse à 4,6 % de plus qu’une année auparavant : l’écart étant de 8,3 % pour les maisons !

Cette situation contrintuitive résulte largement des transformations qui restructurent le marché de l’ancien depuis 2020 et surtout depuis la fin de l’été 2021. Une partie des candidats à un achat doivent maintenant renoncer à leur projet en raison d’un apport personnel insuffisant : la conséquence de la recommandation du HCSF concernant l’instauration d’une limite à 35 % pour le taux d’effort des nouveaux emprunteurs. Alors que d’autres disposant pourtant d’un apport significatif doivent se déplacer vers les zones « mitoyennes » où les prix sont moins élevés, plus accessibles (du centre vers la périphérie) : ce faisant, ils renforcent les tendances haussières des prix souvent déjà à l’œuvre sur ces territoires, accentuant ainsi les mécanismes d’éviction des clientèles qui y étaient généralement présentes. Et partout la concurrence entre les acquéreurs les mieux dotés en apport personnel s’accentue sur les zones les plus convoitées, dans le contexte d’une raréfaction de l’offre, avec comme conséquence un renforcement des tensions sur les prix.

Car le marché de l’ancien a cela de particulier, si on le compare à celui du neuf, que près de la moitié des biens acquis ont été présentés à la vente par des ménages qui rachètent un autre bien (d’après l’Observatoire du Financement du Logement de l’Institut CSA). Les revendeurs n’ont donc pas avantage à brider leurs ambitions en matière de prix proposés, puisqu’une vente « mal » réalisée pénalisera leur projet de rachat : surtout lorsque l’accès au crédit devient plus compliqué, puisque le niveau de l’apport est maintenant plus décisif qu’auparavant, étant indirectement « contrôlé » par les autorités de tutelle. En outre, un abandon de projet de la part de ces ménages alimente un processus « cumulatif » de contraction de l’activité : abandon du projet, pas de revente, donc moins de biens sur le marché et recul de la demande, mais sans forcément ou mécaniquement recul des prix !

Ainsi et au-delà du mouvement saisonnier habituel, n’est-il pas étonnant que les prix des appartements aient pu reculer durant le 3e trimestre (d’un trimestre sur l’autre) dans des villes de plus de 100 000 habitants : Bordeaux, Lille, Lyon, Nantes, Paris ou Toulouse, par exemple, même si dans ces villes, la hausse des prix ne fait que ralentir sur un an, en GA. Alors que dans d’autres grandes villes, la baisse saisonnière des prix est simplement associée à une stabilisation de la hausse sur un an (et souvent à haut niveau) : à Bordeaux, Lyon, Nancy ou Toulouse, par exemple. Mais dans tous les cas, les villes concernées par ce recul estival sont parmi les plus chères : soit au niveau national, soit sur leur territoire.

D’ailleurs les mois d’été ont souvent été synonymes d’accélération de la hausse des prix : comme à Annecy ou à Nice qui comptent parmi les plus chères, mais qui bénéficient toujours de l’arrivée de nouveaux acquéreurs aisés. Ou encore à Besançon, Clermont-Ferrand, Le Havre ou Limoges où le rythme d’augmentation s’élève encore.

Au total, la hausse des prix est toujours de 10 % et plus sur un an dans 19 % des villes de plus de 50 000 habitants d’après le Baromètre LPI-SeLoger : dans les ¾ des cas, ce sont des villes moyennes ou à 2 500 €/m² au plus. Et l’augmentation reste au moins égale à l’inflation dans 45 % des villes, grandes ou moyennes. Alors que la baisse des prix ne se constate que dans moins de 8 % des villes : soit en raison de prix particulièrement élevés (Levallois-Perret ou Neuilly sur Seine) ou au contraire très faibles (Calais ou Tourcoing) et sur des marchés locaux (très) déprimés.

Dès 2020, et surtout à partir de l’été 2021, l’augmentation des taux d’apport personnel exigés par les banques avait répondu à l’obligation imposée par la Banque de France de limiter les taux d’effort des nouveaux emprunteurs à 35 %. Cette décision a d’autant plus pesé sur l’activité du marché de l’ancien que la hausse des prix s’est poursuivie, à un rythme souvent soutenu dans la plupart des villes et en milieu rural.

L’augmentation du taux moyen des crédits immobiliers aux particuliers (hors assurance et coût des sûretés, d’après l’Observatoire Crédit Logement/CSA) qui s’est amorcée en janvier 2022 a déstabilisé encore un peu plus la demande, et donc le marché. Les désordres économiques nés de la crise sanitaire, au premier rang desquels la remontée de l’inflation qui se profilait dès le début du printemps 2021, puis la montée de l’incertitude (sociale et politique) et la dégradation du moral des agents économiques, et enfin le déclenchement de la guerre en Ukraine ont largement déstabilisé les marchés financiers. La remontée des taux d’intérêt en a constitué une des conséquences, conduisant avec l’accélération de l’inflation la BCE à abandonner progressivement sa politique monétaire qui avait jusqu’alors soutenu les économies de la zone euro à bouts de bras.

Si dans un premier temps l’augmentation du taux des crédits immobiliers est restée contenue, dès le printemps 2022 elle s’est nettement renforcée : le taux moyen est ainsi passé de 1,06 % en décembre 2021 à 1,52 % en juin dernier. Jusqu’alors, la remontée du taux était restée modérée de par la volonté de banques soucieuses de préserver (le mieux possible) une demande fragilisée : le maintien du taux d’usure à bas niveau par la Banque de France ne faisant que confirmer une situation moins confortable qu’auparavant, tant pour les banques que pour la demande. D’autant que la dépression du marché des crédits tenait essentiellement à l’affaiblissement de la demande.

L’accentuation des déséquilibres économiques et financiers a pourtant obligé les banques à relever assez fortement leur taux en juillet, afin de préserver des marges mises à mal par les périodes de crise qui se sont succédées depuis le printemps 2020 : le relèvement du principal taux de refinancement de la BCE intervenu fin juillet a d’ailleurs un peu plus dégradé la profitabilité des nouveaux crédits. Mais au mois d’août et surtout en septembre, la remontée du taux a été bridée par un taux d’usure faiblement revalorisé pour le 3ème trimestre. Car face à un taux d’usure trop bas, la prise en compte du coût de l’assurance et des garanties obligatoires à côté des frais de dossier a contraint les banques à limiter le niveau de leurs taux afin de permettre la sortie d’un TAEG acceptable.

Avec la revalorisation significative du taux d’usure intervenue pour le 4e trimestre, l’augmentation du taux des crédits intervenue en octobre a été forte et comparable à celle de juillet et le taux moyen s’est établi à 2,05 %. Pour autant, le relèvement supplémentaire des taux de refinancement de la BCE intervenu à la mi-septembre a un peu plus détérioré la profitabilité des nouveaux crédits. Ainsi la production nouvelle de crédits dont le dynamisme avait déjà été altéré (affaiblissement de la demande, contraction de l’offre) n’a pu réussir à vraiment rebondir.

Et rien pour les mois à venir ne permet de prévoir autre chose qu’une poursuite de la hausse des taux : d’autant que le nouveau relèvement des taux de refinancement de la BCE va dégrader encore plus les marges des banques, entretenant la tendance haussière des taux immobiliers déjà à l’œuvre. D’ici la fin de l’année, leur taux moyen va s’établir autour de 2,40 % : et probablement un peu au-dessus, si la BCE poursuit en décembre sa stratégie de renchérissement des taux d’intérêt afin de chercher à contenir une inflation qui jusqu’alors résulte surtout d’un déséquilibre de l’appareil de production et peu d’un excès d’une demande amputée par les pertes de pouvoir d’achat. Le taux des crédits devrait (et à coup sûr) s’accroître au 1er semestre 2023 pour atteindre de l’ordre de (au moins) 2,80 % en juin 2023 : alors que la perspective d’une redescente au cours du 2nd semestre 2023 s’éloigne, avec le durcissement de la politique monétaire.

Dans un paysage pour le moins tourmenté, l’offre bancaire s’est anormalement contractée durant les mois d’été, alors qu’auparavant les banques s’étaient efforcées de maintenir à bouts de bras le financement des marchés immobiliers. Et cette contraction est venue se surajouter à une dépression de la demande de crédits qui depuis l’automne 2021 faisait reculer l’activité du marché des crédits.

Cette conjonction entre une dépression déjà ancienne de la demande et une contraction récente et inhabituelle de l’offre explique la brutalité du recul de la production de crédits immobiliers depuis juillet dernier. Comme rien, dans les prochains mois ne devrait venir modifier ces tendances récessives, l’accès au crédit immobilier va rester difficile, au moins jusqu’à l’été 2023. Et même si le rythme de son recul s’atténue progressivement, il ne faut guère escompter un rebond rapide du marché des logements anciens.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous