Cet article vous a été :

Alors que la hausse des prix des logements anciens n’a guère fléchi, se renforçant même sur de très nombreux territoires, l’activité a rebondi en octobre comme cela est habituel avant le décrochage des mois d’hiver. Mais ce rebond reste contenu : le nombre de compromis signés était inférieur de 14.2 % à celui d’octobre 2021.

Comme cela est fréquent au début de l’automne, le rythme de progression des prix des logements anciens ralentit, après des mois d’été durant lesquels la hausse a été particulièrement soutenue. Sur un marché marqué par l’affaiblissement de l’activité, face à une demande pénalisée par le resserrement de l’offre bancaire et le renchérissement du coût du crédit, cette évolution récente des prix pourrait être associée à un retournement de conjoncture, s’il ne s’agissait en fait que d’une inflexion saisonnière.

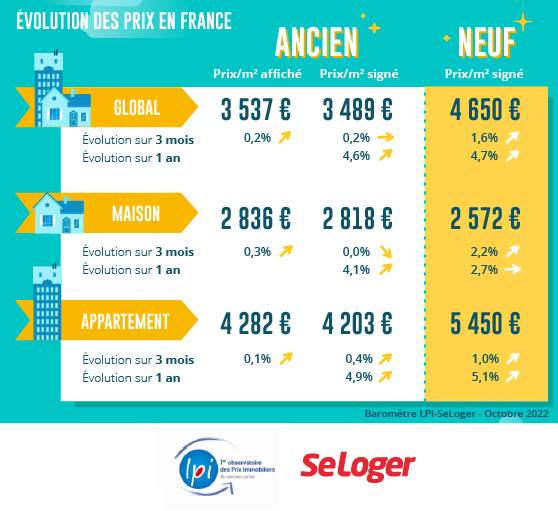

Aussi en octobre, les prix des appartements et des maisons ont de nouveau légèrement progressé au cours des 3 derniers mois. Et sur l’ensemble du marché, le rythme de la hausse mesurée en niveau annuel glissant accélère encore, pour s’établir à 4.6 % : le niveau des prix signés est donc maintenant de 6.4 % de plus qu’en octobre 2021 : 8.5 % de plus pour les maisons et 4.9 % de plus pour les appartements. Car la transformation du marché se poursuit : une partie de la demande pénalisée par les exigences d’un apport personnel plus élevé se déplace vers les zones où les prix sont plus accessibles, y renforçant les tendances haussières préexistantes ; alors que la concurrence entre les acquéreurs les mieux dotés en apport personnel s’accentue sur les zones les plus convoitées, dans le contexte d’une raréfaction de l’offre.

Depuis plus d’une année, l’activité des marchés de la promotion immobilière et de la maison individuelle se détériore. Pourtant, la hausse des prix des logements neufs ne fléchit pas. Certes, comme cela est fréquent à la fin de l’été, le rythme d’augmentation des prix des appartements ralentit. Mais les tensions sur les prix sont nombreuses et persistantes : elles s’alimentent à raison de la progression des prix des matériaux de construction, du renforcement des tensions salariales et des nouvelles exigences de la RE2020 ; alors que le prix des terrains à bâtir s’élève rapidement, dans un contexte de pénurie renforcée par des décisions publiques (révision des SCoT, contrainte du ZAN, …).

Ainsi, la hausse des prix des logements neufs se poursuit à un rythme soutenu, après s’être renforcée dès la fin du printemps. Elle reste rapide sur le marché des appartements, avec une progression de 5.1 % en glissement annuel du niveau annuel glissant : les prix s’affichent alors à 5.9 % au-dessus de leur niveau d’octobre 2021. Et elle se renforce sur le marché des maisons, avec des prix en progression de 2.7 % en glissement annuel s’établissant maintenant à 13.4 % au-dessus de leur niveau d’octobre 2021.

L’affaiblissement de la hausse des prix des appartements anciens constaté dans quelques grandes villes semble, bien souvent, le prélude à un recul salvateur sur un marché en dépression. Pour autant, si on se limite aux grandes villes de plus de 150 000 habitants, un tel affaiblissement ne se constate que dans 6 d’entre elles : Bordeaux, Grenoble, Montpellier, Nantes, Paris et Reims. Dans ces villes où la hausse sur un an n’est plus que de 1 à 2 %, la demande confrontée à des niveaux de prix élevés ne réussit plus à mobiliser les apports personnels exigés pour accéder au crédit. Et bien souvent, elle se détourne aussi de marchés ayant perdu une grande part de leur attractivité passée.

Cependant, dans d’autres grandes villes, la hausse des prix accélère encore, au-delà de 10 % sur un an comme à Clermont-Ferrand, au Havre ou à Marseille, les niveaux des prix ne contrariant pas la réalisation des projets. Alors que la progression des prix reste soutenue (entre 6 et 8 %) et sans faiblir à Angers, Dijon, Lille, Nice, Nîmes, Rennes et Saint-Etienne : autant en raison de l’attractivité de ces marchés, qu’en réponse à la pression de la demande sur des territoires où l’offre reste très insuffisante.

Et globalement, la hausse des prix est de 10 % et plus sur un an dans 19.4 % des villes de plus de 50 000 habitants : dans les ¾ des cas, ce sont des villes moyennes ou à 2 500 €/m² au plus. Et l’augmentation reste au moins égales à l’inflation dans 50.0 % des villes grandes ou moyennes. Alors que la baisse des prix n’est observée que dans 4.3 % des villes : soit en raison de prix particulièrement élevés (Levallois-Perret) ou au contraire très faibles (Calais ou Tourcoing), sur des marchés locaux (très) déprimés.

L’environnement du marché de l’ancien s’est encore dégradé, depuis la fin de l’été. Les conditions de crédit se détériorent toujours un peu plus : les taux d’intérêt ont rebondi en octobre à la suite de la révision du taux d’usure et l’offre bancaire est malmenée par la remontée des taux d’intervention de la BCE qui altère les marges des établissements distributeurs. En outre, le renforcement de l’inflation affecte encore un peu plus le pouvoir d’achat immobilier des ménages. Alors que la hausse des prix des logements anciens n’a guère fléchi, se renforçant même sur de très nombreux territoires.

Néanmoins, après une chute exceptionnelle des achats de logements anciens durant les mois d’août et de septembre (- 19.4 % en glissement annuel), l’activité a rebondi en octobre comme cela est habituel avant le décrochage des mois d’hiver. Mais ce rebond reste contenu : le nombre de compromis signés était inférieur de 14.2 % à celui d’octobre 2021. Après un très mauvais été, le recul de l’activité mesurée sur les 10 premiers mois de l’année est ainsi de 11.8 % en glissement annuel. Et comme la probabilité d’un redressement rapide de la demande d’ici décembre est particulièrement faible, le rythme d’évolution des ventes mesuré en niveau annuel glissant à fin octobre (- 10.5 % glissement annuel) préfigure ce que sera le bilan de l’année 2022.

Sur un marché de l’ancien dont l’activité se dégrade toujours, l’augmentation des marges de négociation se poursuit. En octobre, elles s’établissaient à 6.1 % pour l’ensemble du marché, en progression de 46 % sur un an, aussi bien sur le marché des maisons que sur celui des appartements. Et il faut remonter au début de l’année 2010 pour retrouver une situation aussi dégradée, d’autant que cette évolution des marges est générale et concerne l’ensemble des régions.

Mais ces évolutions ne bénéficient guère aux acheteurs, en renforçant leurs capacités de négociation. Car le marché de l’ancien est largement alimenté par la revente de biens par des ménages qui cherchent à acheter un autre logement : si les projets immobiliers des ménages sont contrariés (difficultés d’accès au crédit, dégradation du pouvoir d’achat), les flux de la revente s’allègent et l’activité du marché se contracte.

La demande est ainsi doublement pénalisée. Et les candidats à un achat doivent négocier plus que par le passé pour boucler un plan de financement acceptable par la banque, alors que les vendeurs (plus souvent contraints au recours à un crédit relai, face à l’allongement des délais de réalisation des ventes) doivent accepter de réduire les prix demandés pour finaliser les transactions.

Pour autant, les révisions de prix ne sont pas synonymes de baisse des prix de l’ancien : les ambitions des nouveaux vendeurs tiennent compte de la situation de pénurie qui caractérise le marché et les prix affichés augmentent toujours rapidement.

France entière, les achats de logements anciens réalisés par des particuliers ont reculé de 11.8 % sur les 10 premiers mois de l’année, en glissement annuel. Et aucune région n’est plus épargnée par cette chute des ventes, même si dans certaines l’activité résiste encore un peu mieux à la vague descendante. Car si partout le choc qui perturbe la demande est multifactoriel, le seul dénominateur commun reste l’enfoncement dans une crise prête à durer.

France entière, les achats de logements anciens réalisés par des particuliers ont reculé de 11.8 % sur les 10 premiers mois de l’année, en glissement annuel. Et aucune région n’est plus épargnée par cette chute des ventes, même si dans certaines l’activité résiste encore un peu mieux à la vague descendante. Car si partout le choc qui perturbe la demande est multifactoriel, le seul dénominateur commun reste l’enfoncement dans une crise prête à durer.

Dans les deux régions qui jusqu’en septembre dernier bénéficiaient encore d’une lente expansion de l’activité (Ile de France et Midi-Pyrénées), la baisse des ventes est modérée, de quelques pourcents seulement. Les ventes reculent en revanche de l’ordre de 10 % dans des régions très différentes tant par la taille des marchés que par les niveaux des prix pratiqués ou les revenus des acheteurs (Alsace, Auvergne, Languedoc-Roussillon, Limousin, Lorraine, Nord-Pas de Calais, PACA, Picardie et Rhône-Alpes). En PACA et en Rhône-Alpes, le repli des ventes est encore modéré en comparaison d’autres grandes régions. Alors que dans les autres régions, la demande se replie au même rythme que le marché depuis le début de l’année.

En revanche, les achats ont diminué de plus de 20 % sur un an, dans les autres régions : lorsque les difficultés de mobilisation de l’apport personnel ont été plus prononcées qu’ailleurs, lorsque l’offre bancaire s’est heurtée à une profitabilité des nouveaux prêts particulièrement faible ou lorsque le marché des résidences secondaires est particulièrement grippé.

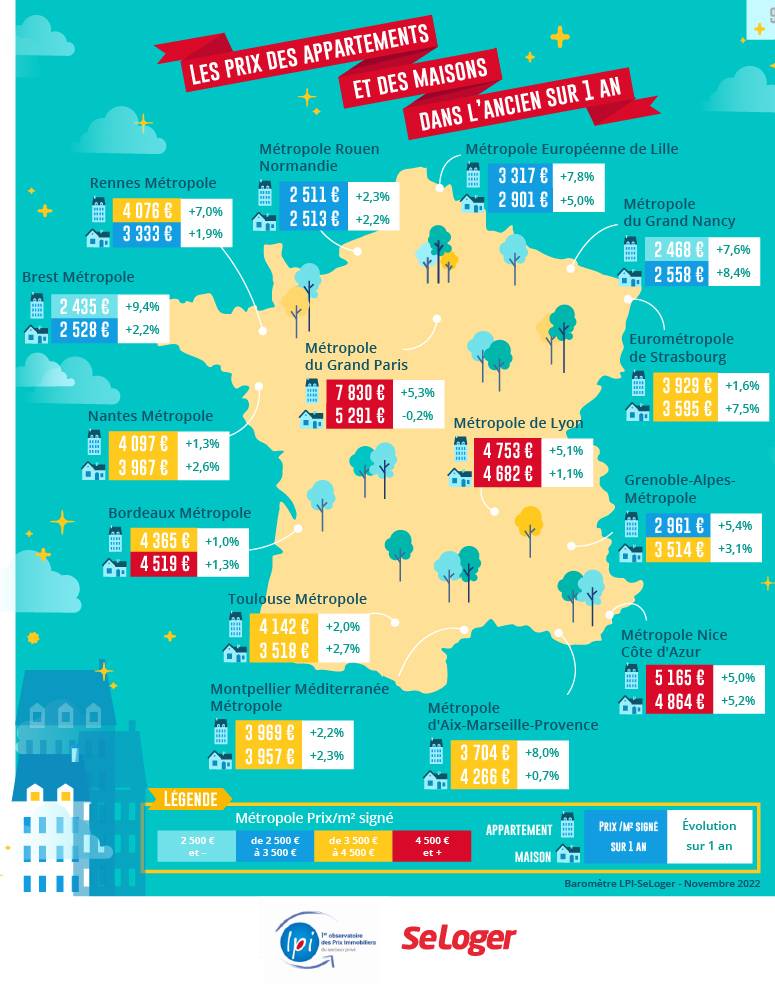

Après avoir ralenti jusqu’à la fin de l’été, l’augmentation des prix des appartements se renforce dans toutes les métropoles. La hausse est toujours la plus rapide sur les métropoles d’Aix-Marseille, Brest et Lille (au moins + 7.5 % sur un an) : le désajustement déjà ancien entre l’offre et la demande s’est renforcé avec l’arrivée de nouvelles clientèles (investisseurs, mobilités et mutations professionnelles, …) à la recherche d’opportunités. Bien que moins rapide, la hausse est soutenue (de 5 à 7 %) sur les métropoles de Nancy, Paris ou Rennes : sur les métropoles de Nancy et de Rennes, les augmentations sont les plus rapides dans les villes-centre, le déplacement de la demande vers les communes périphériques étant freiné par les niveaux de prix pratiqués. En outre, la rareté des biens disponibles dans le centre des métropoles est renforcée par le développement d’une offre de services publics qui en accroît l’attractivité. La progression des prix reste en revanche la moins rapide (moins de 2 %) sur les métropoles de Bordeaux, Nantes, Strasbourg et Toulouse où en dépit de la situation de pénurie née d’une insuffisance de l’offre, les niveaux de prix ont écarté des candidats à l’achat déjà largement pénalisés par le resserrement de l’accès au crédit.

Après avoir ralenti jusqu’à la fin de l’été, l’augmentation des prix des appartements se renforce dans toutes les métropoles. La hausse est toujours la plus rapide sur les métropoles d’Aix-Marseille, Brest et Lille (au moins + 7.5 % sur un an) : le désajustement déjà ancien entre l’offre et la demande s’est renforcé avec l’arrivée de nouvelles clientèles (investisseurs, mobilités et mutations professionnelles, …) à la recherche d’opportunités. Bien que moins rapide, la hausse est soutenue (de 5 à 7 %) sur les métropoles de Nancy, Paris ou Rennes : sur les métropoles de Nancy et de Rennes, les augmentations sont les plus rapides dans les villes-centre, le déplacement de la demande vers les communes périphériques étant freiné par les niveaux de prix pratiqués. En outre, la rareté des biens disponibles dans le centre des métropoles est renforcée par le développement d’une offre de services publics qui en accroît l’attractivité. La progression des prix reste en revanche la moins rapide (moins de 2 %) sur les métropoles de Bordeaux, Nantes, Strasbourg et Toulouse où en dépit de la situation de pénurie née d’une insuffisance de l’offre, les niveaux de prix ont écarté des candidats à l’achat déjà largement pénalisés par le resserrement de l’accès au crédit.

Sur le marché des maisons où la hausse des prix était restée contenue dans la plupart des métropoles jusqu’à la fin du printemps dernier, les prix se ressaisissent. La hausse des prix est la plus rapide sur les métropoles de Nancy et Strasbourg (plus de 7.5 % sur un an) : sur un marché relativement étroit, elle résulte d’un accroissement rapide des prix dans la ville-centre, le déplacement de la demande vers la périphérie étant rendu plus difficile par les niveaux des prix pratiqués dans un contexte de resserrement de l’accès au crédit. Et l’augmentation des prix est maintenant rapide (de l’ordre de 5 % sur un an) sur les métropoles de Lille et de Nice : la hausse s’explique par l’évolution constatée en périphérie, alors que les prix reculent encore lentement dans la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous