Cet article vous a été :

Le ralentissement brutal de la production de crédits entraine un recul de l’ensemble des marchés immobiliers. Cet article synthétise la conférence Crédit Logement/CSA qui s’est tenue ce mardi 18 octobre. Michel Mouillart complète cette présentation avec une analyse élargie aux conséquences à attendre de la chute de la production de crédits sur le marché de l’ancien.

Depuis le printemps 2022, les taux des crédits immobiliers accordés à des particuliers remontent, après s’être maintenus à leur minimum depuis 1949 durant une grande partie de l’année 2021. Mais cette remontée a été freinée durant l’été par un niveau du taux d’usure trop bas, au regard de l’évolution des conditions de financement et de refinancement de la production de crédits immobiliers. Aussi et pour beaucoup, cette situation pour le moins atypique était évidemment à l’origine du ralentissement brutal de la production de crédits.

Bien sûr, durant les moins d’été l’offre bancaire s’est anormalement contractée, alors que précédemment les banques s’étaient efforcées de maintenir à bouts de bras une source de financement essentielle pour les marchés immobiliers. Mais cette contraction n’a fait que se surajouter à une dépression de la demande de crédits qui depuis l’automne 2021 fait reculer l’activité du marché des crédits. C’est certainement pour cela, compte tenu de la brutalité d’une chute plus prononcée que celle observée durant le 1er confinement, que beaucoup s’en sont émus. Alors que la production de crédits recule depuis plus d’un an et entraine l’ensemble des marchés immobiliers avec elle.

Pour l’avenir, la hausse des taux va évidemment se poursuivre, même si les banques s’efforcent toujours de préserver leur clientèle-cible, les jeunes acheteurs. Et rien ne permet d’espérer une reprise de la production de crédits immobiliers avant l’été 2023, au mieux. Sauf, bien sûr, improbable « plan de soutien » au secteur. Mais sachant que les vieilles formules, tel par exemple le retour d’un crédit d’impôt au titre des intérêts d’emprunt, seraient largement inefficaces si la recommandation du HCSF n’était pas rapportée.

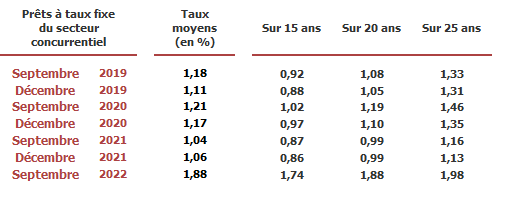

En septembre dernier, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.88 %, d’après l’Observatoire Crédit Logement/CSA.

Alors que le taux moyen des crédits aux particuliers s’était maintenu à très bas niveau durant une grande partie de l’année 2021, descendant même à son niveau le plus bas depuis la Libération d’août à octobre (1.04 %), il avait terminé l’année à 1.06 %. Mais dès le début de l’année 2022, le taux moyen a commencé à remonter dans le contexte de la reprise de l’inflation et de la montée des incertitudes économiques et financières. Au début de l‘année, l’augmentation était modeste : 2 points de base (pdb) par mois en janvier et février. Mais avec le déclenchement de la guerre en Ukraine, le rythme de l’inflation et les tensions sur les marchés financiers se sont renforcées : entre février et juin, le taux s’est accru de 10 pdb par mois, en moyenne. L’accentuation des déséquilibres économiques et financiers s’est alors accompagnée d’une progression du taux encore plus rapide en juillet (+ 18 pdb). Mais en août (+ 12 pdb), et surtout en septembre (+ 6 pdb), la remontée du taux a été bridée par un taux d’usure faiblement revalorisé pour le 3ème trimestre, après avoir été maintenu à bas niveau par la Banque de France au cours du printemps : la stratégie de cette dernière étant simple et précisée à de nombreuses reprises par son gouverneur, maintenir un crédit peu cher et pas forcément aussi abondant que par le passé. Car face à un taux d’usure trop bas, la prise en compte du coût de l’assurance et des garanties obligatoires à côté des frais de dossier a contraint le niveau des taux des crédits afin de permettre la sortie d’un TAEG acceptable.

Dans ce contexte, le relèvement du principal taux de refinancement de la BCE intervenu fin juillet a accentué la dégradation de la profitabilité des nouveaux crédits, bien plus fortement qu’avant l’été. Et au total, si le taux des crédits n’a que modérément cru depuis le début de l’année en comparaison, par exemple du taux de l’OAT à 10 ans ou du rythme de l’inflation (+ 82 pdb pour le taux des crédits, contre + 236 pdb pour l’OAT et + 293 pdb pour le rythme de l’inflation), cela s’est fait au détriment du dynamisme de la production nouvelle. En outre, dans le même temps, le niveau des rachats de crédits s’est affaissé, alors que la production de crédits à taux variable est restée confidentielle.

Mais depuis décembre 2021 les taux des prêts ont tous augmenté d’au moins 80 pdb, quelle que soit leur durée à l’octroi d’après l’Observatoire Crédit Logement/CSA. Et alors que durant cette période le taux moyen a cru de 82 pdb sur l’ensemble du marché, l’augmentation a été de 80 pdb sur le marché du neuf (1.88 % en septembre 2022), de 82 pdb sur celui de l’ancien (1.89 % en septembre 2022) et de 86 pdb sur celui des travaux (1.87 % en septembre 2022). Et toutes les catégories d’emprunteurs ont été concernées, même si l’augmentation a été un peu moins rapide pour les emprunteurs les plus modestes : + 79 pdb pour les emprunteurs avec moins de 3 SMIC de revenus, contre + 88 pdb pour les 5 SMIC et plus.

Enfin, la totalité des emprunteurs bénéficient toujours de crédits à des taux très largement inférieurs à l’inflation, ce qui ne s’était jamais constaté depuis la fin des années 50 : ainsi, le taux d’intérêt réel sur les crédits immobiliers est largement négatif, à un niveau sans précédent depuis 1949.

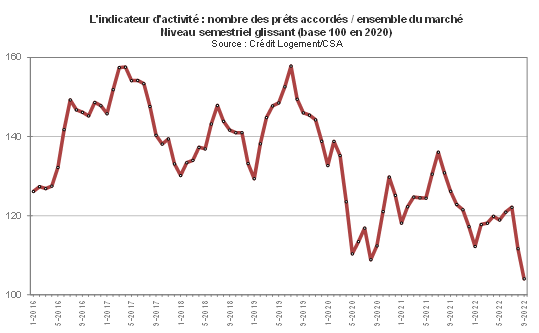

Après plusieurs mois d’une expansion rapide du marché, le rythme d’évolution de la production de crédits immobiliers aux particuliers a ralenti durant l’été 2021, bien au-delà de l’affaiblissement saisonnier habituel. Le resserrement de l’accès au crédit s’est alors progressivement renforcé et généralisé, la plupart des établissements bancaires se préparant à la transposition dans la règlementation du resserrement des critères d’octroi des crédits à compter du 1er janvier 2022. D’ailleurs, en décembre 2021, la production mesurée en niveau semestriel glissant avait reculé de 4.9 % en glissement annuel et le nombre de prêts, de 6.3 %.

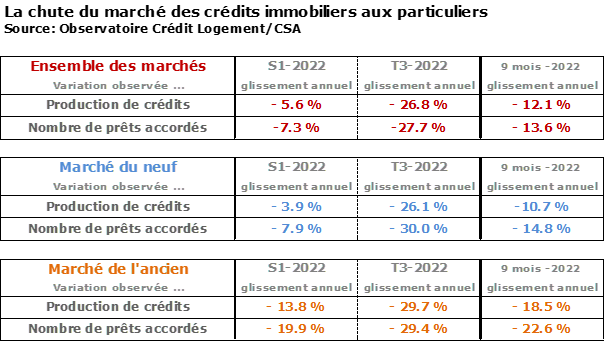

Dans le contexte d’une stricte application des recommandations du HCSF, le nombre de prêts accordés s’est affaibli dès le début de l’année 2022, la demande réagissant à la détérioration de son pouvoir d’achat, alors que les conditions de crédit ne s’amélioraient plus. Puis le déclenchement de la guerre en Ukraine a amplifié la dégradation du marché, renforçant les pressions inflationnistes et leur impact sur les taux des crédits, alors que le moral des ménages fléchissait nettement. Ce choc supplémentaire sur la demande de crédits a transformé en dégradation du marché ce qui aurait pu ne ressembler qu’à un simple ralentissement : le nombre de prêts accordés mesuré en niveau semestriel glissant était ainsi en recul de 7.3 % à fin juin, en glissement annuel, et la production de crédits de 5.6 %.

Lecture : durant le 1er semestre 2022, le nombre de prêts à l’ancien a reculé de 19.9 % en glissement annuel (comparé à la période correspondante de 2021). Dans le contexte d’un repli de l’offre bancaire confrontée à une baisse exceptionnelle de la profitabilité des nouveaux crédits, le nombre de prêts a diminué de 29.4 % au cours du 3ème trimestre. Aussi sur les 9 premiers mois de 2022, la chute a été de 22.6 %, au total.

Jusqu’alors et pendant près d’un an, le repli de la demande avait été à l’origine des hésitations, puis du recul de la production de crédits. D’ailleurs, dès le début de 2022 l’activité avait rapidement fléchi sur tous les marchés immobiliers : construction de maisons individuelles, promotion immobilière, transactions sur logements existants ou rénovation des logements, tous les secteurs de l’économie immobilière ont été affectés. Mais dès le début de l’été 2022, la dégradation rapide de la profitabilité des nouveaux prêts est venue amplifier les conséquences d’un repli de la demande qui perdurait : confrontée à un taux d’usure inadapté dans le contexte du relèvement du principal taux de refinancement de la BCE, l’offre bancaire s’est contractée. D’ailleurs, la rentabilité apparente de la production nouvelle n’a jamais été aussi faible depuis le début des années 2000, à l’exception peut-être (mais la parenthèse fut brève) du printemps 2007, juste avant le déclenchement de la crise financière internationale de 2008-2009.

La chute de la production de crédits a donc été très rapide : avec en septembre une production mesurée en niveau trimestriel glissant en baisse de 26.8 %, en glissement annuel et un nombre de prêts, de 27.7 %. D’ailleurs, le recul a été particulièrement prononcé en août et en septembre, n’épargnant aucun marché : avec – 32.4 % pour la production réalisée durant ces deux mois, en glissement annuel, et – 34.7 % pour le nombre de prêts. Une telle chute ne s’était pas constatée depuis l’automne 2008, au plus profond de la crise financière internationale : elle a même été plus prononcée que celle observée durant le 1er confinement.

Le rythme d’inflation s’est maintenu à un niveau élevé depuis la fin de l’été, affichant une tendance à + 5.21 % en octobre en niveau annuel glissant, alors que le taux de l’OAT à 10 ans s’est encore tendu (2.73 % à mi-octobre). Dans ce contexte, le taux des crédits immobiliers poursuit sa remontée : à la mi-octobre, il s’établit à 2.01 %, en progression de 13 points sur un mois (+ 95 points depuis décembre 2021).

Même s’il paraît maintenant ralentir, le rythme de l’inflation reste donc soutenu : après + 5.9 % en 2022 d’après les principaux scénarios macroéconomiques, il devrait se maintenir à un niveau élevé en 2023 (entre + 3.7 % pour la Société Générale et + 4.2 % pour la Banque de France), avant de redescendre progressivement (mais plus ou moins lentement suivant le scénario envisagé) vers les 2 % en 2024. En outre, après avoir nettement ralenti en 2022 (entre + 2.4 % pour la Société Générale et + 2.6 % pour la Banque de France) et surtout après avoir moins bien fini l’année qu’elle ne l’avait commencée, la croissance économique devrait marquer le pas et afficher un PIB autour de + 0.8 % en 2023.

Compte tenu d’un tel environnement, l’incertitude concernant les évolutions économiques grandit, le moral des agents économiques se dégrade et le niveau du taux moyen de l’OAT à 10 ans s’est nettement relevé en 2022 : à 1.65 % en moyenne 2022 (2.30 % fin 2022, pour la Société Générale). En 2023, le taux de l’OAT à 10 ans devrait alors lentement baisser : avec un taux à 2.00 % en moyenne (1.60 % fin 2023).

Mais avec l’accélération de l’inflation et la montée des incertitudes, la hausse des taux des crédits immobiliers va évidemment être nettement plus rapide que celle qui était attendue en juillet dernier, par exemple : suivant le scénario Crédit Logement/CSA de juillet 2022, le taux était de 1.55 % sur l’année, avec 1.90 % fin 2022.

Dans le scénario retenu en octobre, et compte tenu des évolutions intervenues durant l’été, le taux moyen attendu est de 1.65 % pour 2022, pour s’établir à 2.40 % en fin d’année. Il prendrait encore 40 points durant le 1er semestre 2023 (à 2.80 % fin juin 2023), pour redescendre lentement à 2.45 % fin 2023, niveau auquel il se stabiliserait en 2024.

Il n’y a donc guère de raisons pour que la production de crédits immobiliers se redresse : après une année 2021 exceptionnelle, la production de crédits devrait reculer de 14.8 % en 2022 (170 Mds d’€ d’après l’OPCI) pour revenir à ses niveaux des années 2018 et 2020. Compte tenu de la hausse des prix des logements constatée depuis 2019, la production de 2022 sera donc inférieure de plus de 20 % à celle de 2019. Et le timide rebond attendu en 2023 ne sera pas suffisant pour corriger cette perte : en augmentation de 7.4 % sur un an d’après l’OPCI, la production attendue réussirait juste à stabiliser l’activité des marchés immobiliers du neuf et de l’ancien. Et la poursuite de la hausse des prix va encore dégrader le pouvoir d’achat immobilier, la production de 2023 restant inférieure de 20 % à celle de 2019 après neutralisation des effets de l’inflation immobilière.

Le nombre de logements anciens acquis par des particuliers (mesuré au niveau des compromis signés) a suivi à peu près la même évolution que le nombre de prêts accordés (le recours au crédit immobilier concerne en moyenne de l’ordre de 89 % des achats de logements anciens par des particuliers). Après le décrochage du 1er trimestre 2022 et en dépit de la pression de la demande observée sur de nombreux territoires, la meilleure tenue du marché de l’ancien constatée au 2ème trimestre n’avait pas été suffisante pour inverser sa tendance récessive. Et le nombre de compromis signés sur le 1er semestre a été en recul de 7.4 % à fin juin en GA (et de 18.6 % par rapport au 1er semestre 2019) d’après le Baromètre LPI-SeLoger. La chute du marché de l’ancien durant les mois d’août et de septembre (- 19.4 % en GA) a alors accentué le rythme de recul de l’activité mesurée sur les 9 premiers mois de l’année : – 11.5 % en GA.

En réponse à une dégradation exceptionnelle de l’environnement du marché (durcissement des conditions d’octroi des prêts, hausse des taux, pertes de pouvoir d’achat, …), les achats de logements anciens réalisés par des particuliers vont donc diminuer de 10.0 % (au minimum), pour se stabiliser à partir de 2023 : sous l’hypothèse (un peu optimiste) que le choc brutal du 3ème trimestre reste sans suite au 4ème trimestre 2022, bien sûr. D’après le modèle de prévision DESPINA, ce serait alors (et au maximum) 810 000 achats d’ancien qui devraient être réalisés en 2022. Mais sur un marché largement déséquilibré, les prix vont poursuivre leur progression à un rythme relativement soutenu, écartant pour le moment le risque d’une déflation généralisée mais pesant sur une demande déjà très fragile. Les ressorts d’une reprise d’activité de ce marché sont ainsi peu nombreux, en raison notamment d’une offre de crédits toujours contenue, et la récession des ventes d’ancien pourrait être plus forte qu’escompté.

Sur un marché déprimé (notamment au regard de sa sur activité de 2021), les achats réalisés par les particuliers vont pourtant se maintenir à un niveau élevé en comparaison de l’activité observée de 2006 à 2016 (640 00 achats par an, en moyenne). Et paradoxalement, en dépit de la chute des achats constatée cette année, le marché de l’ancien va encore bénéficier d’un niveau d’activité « relativement bon », à l’avenir. Pour autant, les transformations de la demande constatées depuis 2019 ne devraient pas laisser intactes les pratiques et les habitudes qui avaient prévalu jusqu’alors !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Vincent, il y a 4 années

Bonjour,

Pour ma part, je pense que ce sont les producteurs de crédit qui ne jouent pas le jeu et qui bloquent le marché en ne se conformant pas à la loi. Ils restent sur leurs habitudes.

En effet, si les établissements financiers laissaient les clients choisir librement leur assurance de crédit comme la loi le permet, le marché serait plus fluide.

Enfin, Les marges diminuent pour tous, les banques devraient prendre leur part et surtout revenir aux fondamentaux : Le financement de l’activité économique.

Par Jorgensen, il y a 4 années

Bonjour,

Merci pour cette analyse approfondie de la situation actuelle du marché. Sans pouvoir le prouver avec des chiffres précis, je reste convaincu qu’une partie très importante de cette chute des crédits est liée au taux d’usure qui n’a pas été assez relevé début octobre 2022. Si la BDF ne remonte pas ce taux de façon conséquente en janvier 2023 (au moins 1.3% de plus que les taux nominaux du moment) et ne change pas son mode de calcul de trimestriel à mensuel, la situation va continuer de se dégrader fortement. Voici un article que j’ai rédigé sur le sujet : https://www.peter-jorgensen-consulting.com/tout-savoir-sur-le-taux-d-usure-fonctionnement-impacts-solutions.html