Cet article vous a été :

À l’appui des chiffres du dernier Baromètre LPI-iad du mois d’octobre 2023, Michel Mouillart nous partage son analyse de marché. La baisse des prix des logements anciens se prolonge en Ile-de-France, alors que les prix augmentent toujours dans plus de la moitié des villes de province. Et si depuis un an les ventes de logements anciens diminuent rapidement dans la moitié des régions, elles progressent légèrement ou se stabilisent dans 25 % des régions.

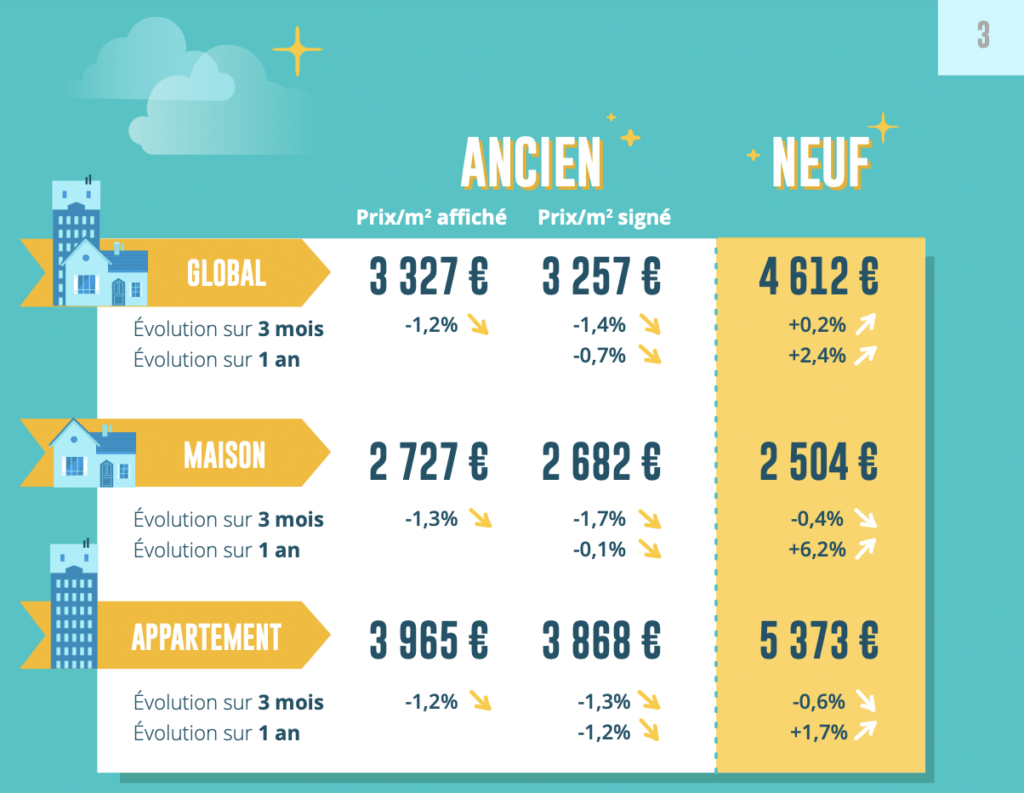

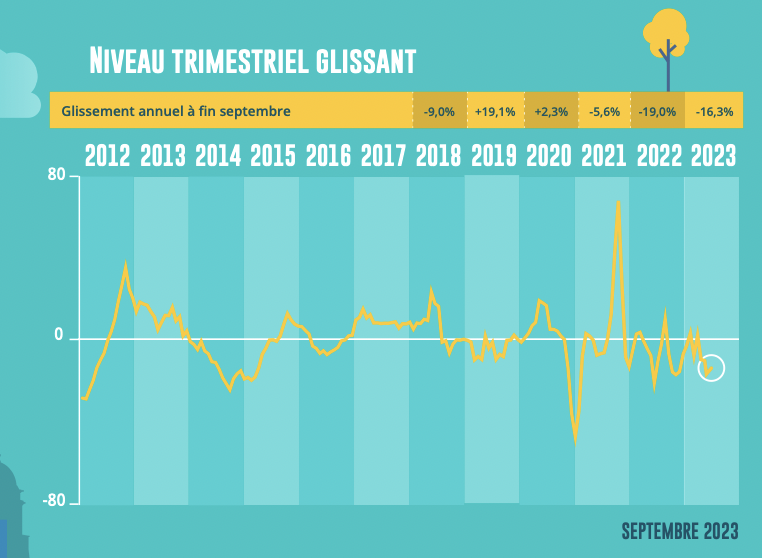

Suivant leur profil saisonnier, les prix des logements anciens ont reculé durant les mois d’été. La demande est habituellement moins nombreuse en cette période et la pression sur les prix se fait moins vive. Et cette année, sur un marché moins dynamique, le sursaut des prix souvent constaté en septembre n’était pas au rendez-vous. Ainsi, après plusieurs mois d’affaissement de la demande et un été tourmenté, les prix signés mesurés en niveau trimestriel glissant ont reculé en septembre : – 1.4 % en glissement trimestriel sur l’ensemble du marché (- 1.3 % pour les appartements et – 1.7 % pour les maisons).

En effet, partout la demande a évolué. Elle se déplace sur les territoires, se relocalisant sur les marchés où les prix sont en meilleure adéquation avec leur capacité budgétaire et financière. Car elle est bridée par les exigences d’apport personnel qui lui sont imposées : l’augmentation des taux n’ayant, le plus souvent, fait que rendre plus difficile le respect de la contrainte de taux d’effort imposée par la Banque de France.

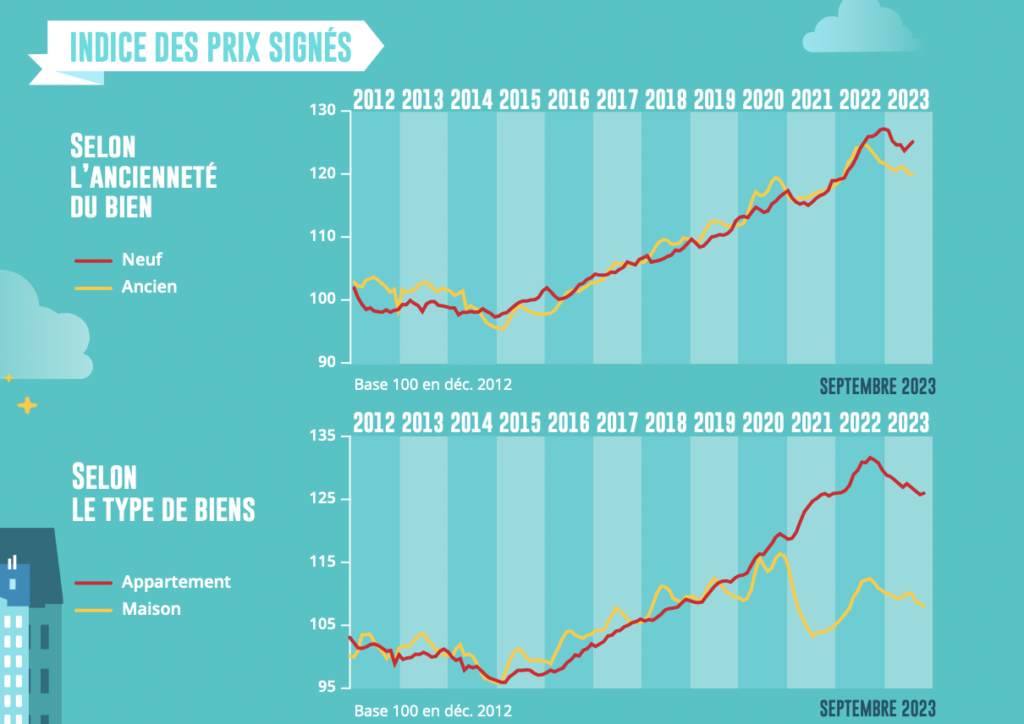

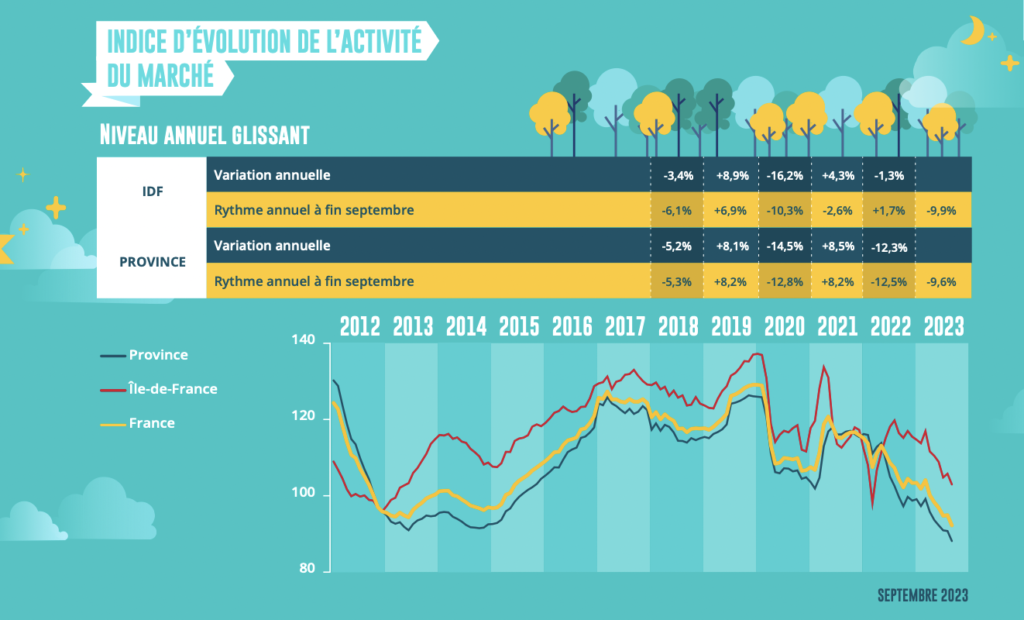

Néanmoins, le recul des prix reste le plus marqué en Ile de France : par exemple, les prix des appartements anciens mesurés en niveau annuel glissant ont baissé de 4.1 % sur un an à fin septembre, pendant que les augmentations (souvent rapides) persistent en Province. Sur la France entière, cela a fait basculer la courbe des prix durant l’été pour la première fois depuis l’automne 2015 : avec en septembre, – 1.2 % sur un an pour les prix signés.

Après plusieurs mois de recul rapide des prix des logements neufs, le rythme de la baisse s’est atténué vers la fin de l’été, tant sur le marché des appartements que sur celui des maisons. La chute générale des ventes a certes entrainé l’activité à un de ses points les plus bas depuis la fin des années 90 : la réalisation des projets immobiliers des ménages étant entravée par des conditions économiques peu favorables, des dispositifs de soutien publics fortement dégradés et de puissantes restrictions de l’accès au crédit. Néanmoins, la baisse des prix ne peut se poursuivre au-delà des contraintes d’équilibre économique que les constructeurs et les promoteurs s’imposent, au risque de disparaître.

Ainsi, sur le marché des maisons individuelles comme sur celui des appartements, la baisse des prix constatée en septembre a été de trois à quatre fois moins rapide qu’au début de l’été : avec sur trois mois, – 0.6 % pour les appartements et – 0.4 % pour les maisons.

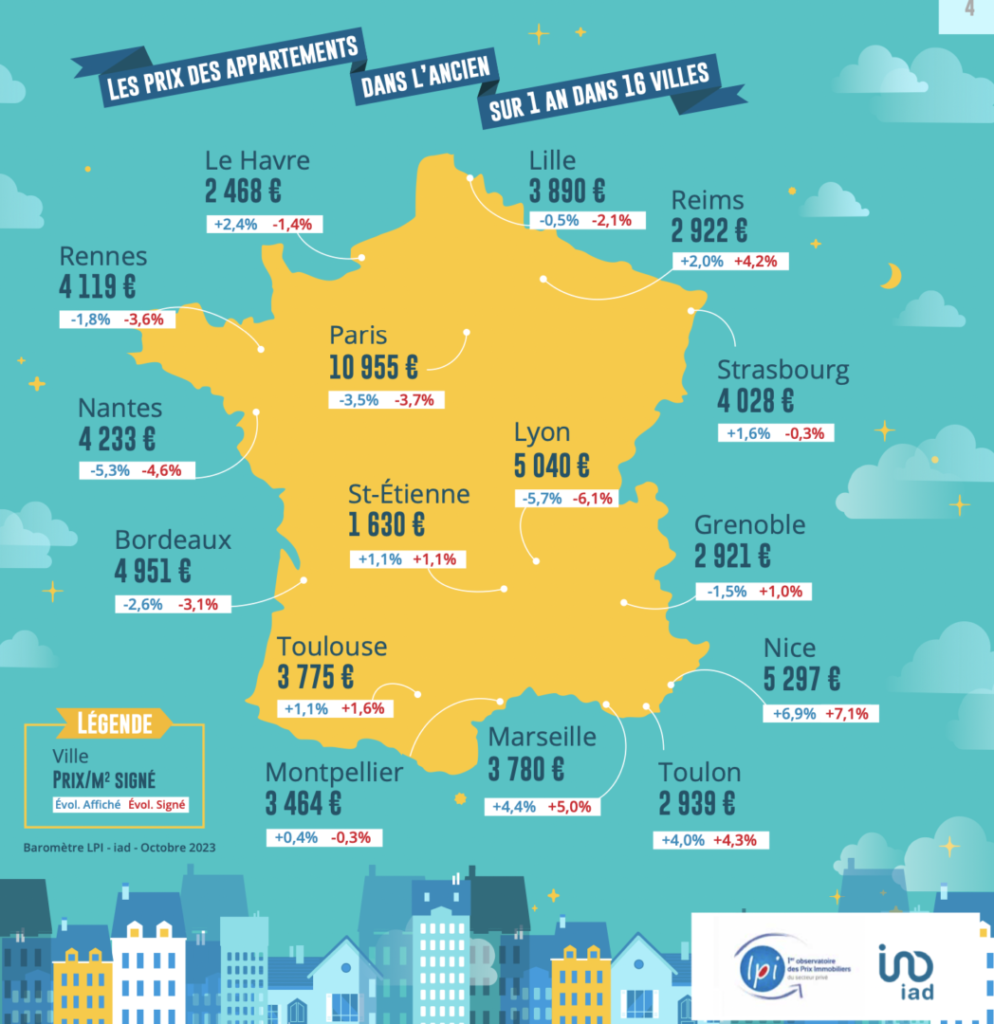

A fin septembre, la baisse des prix des appartements anciens se renforce toujours en Ile de France : elle concerne maintenant 95 % des villes de plus de 40 000 habitants (contre 90 % en août, 80 % en juin et 60 % en janvier) : le recul est alors de 3.9 % sur un an (niveau annuel glissant). Le mouvement de baisse se diffuse maintenant à la quasi-totalité des villes franciliennes : la baisse est d’ailleurs d’au moins 4 % sur un an dans le tiers des villes franciliennes (- 6.4 % en moyenne) ; dépassant même les 6 % dans 19 % des villes (- 7.7 % en moyenne).

En revanche, les hausses de prix concernent encore 52 % des villes de province. La hausse est alors de 5.2 %, en moyenne : les prix progressent même d’au moins 6 % dans 20 % des villes, pour une augmentation moyenne de 9.7 % (elle est d’au moins 10 % dans 7 % des villes, pour + 14.0 % en moyenne). Si dans certaines villes les évolutions paraissent plus hésitantes depuis le printemps, la hausse est toujours bien ancrée dans de nombreuses villes. Mais jusqu’en juin dernier, les prix augmentaient encore dans 77 % des villes provinciales : depuis, le ralentissement de la progression est parfois rapide, comme à Alès, Hyères ou Niort où les hausse étaient encore à 2 chiffres au début de l’été. Souvent, il s’agit d’un atterrissage, sans violence et presque toujours en douceur : sauf dans des villes où la rapidité des évolutions passées a asséché la demande comme à Albi, Arras, Beauvais ou Cherbourg ; voire à Bourges, Clermont-Ferrand ou Evreux.

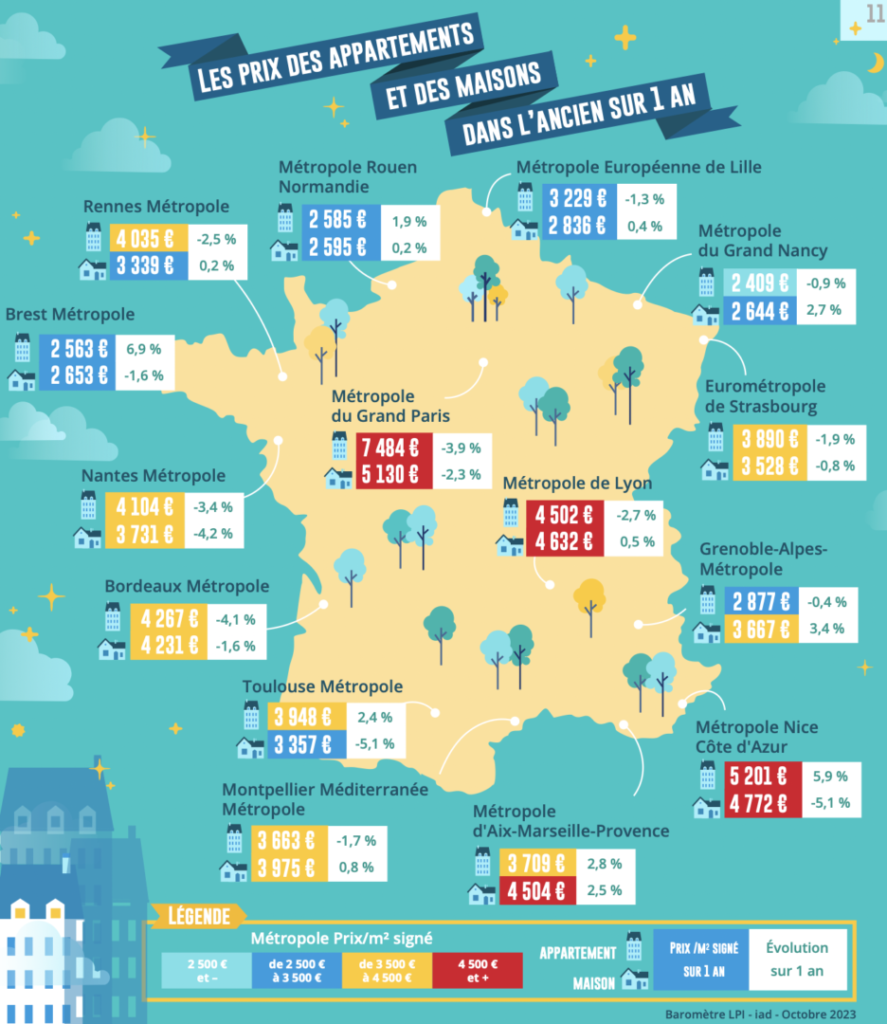

Avec l’accentuation de la récession, l’offre de biens disponibles à la vente se contracte dans la plupart des métropoles. Les déséquilibres de marché s’accentuent alors d’autant plus que le marché de la revente perd de sa fluidité : mais comme la demande bute sur la contrainte d’accès au crédit qui lui est imposée, les prix des appartements reculent sur les métropoles de Bordeaux, Lyon, Nantes, Paris et Rennes. La pression relative de la demande sur le marché des appartements persiste néanmoins dans quelques espaces métropolitains : la hausse des prix reste soutenue (de 5 à 6 % sur un an) sur les métropoles de Brest et de Nice, confirmant un déséquilibre souvent ancien d’un marché où l’offre est notoirement insuffisante au regard des projets de développement économique du territoire ou de l’attractivité du territoire. En outre, dans quelques métropoles les prix de la ville-centre restent inférieurs à ceux des communes périphériques, comme sur la métropole d’Aix-Marseille-Provence, ou restent nettement orientés à la hausse, comme sur Toulouse Métropole : les prix des appartements progressent alors sur l’ensemble de la métropole de 2 à 3 % sur un an.

Dans quelques rares métropoles, l’augmentation des prix des maisons se poursuit, mais à un rythme bien moins rapide que celui des appartements. Comme sur la métropole d’Aix-Marseille-Provence, sur celle du Grand Nancy ou de Grenoble-Alpes-Métropole : dans ces métropoles, le niveau des prix pratiqués est en effet souvent mieux supportable au regard des clientèles présentes sur le marché, aussi bien dans la ville-centre qu’en périphérie. Mais partout l’insuffisance de l’offre persiste au regard d’une demande même déprimée : les mouvements des prix en témoignent sur beaucoup de métropoles, alors que la préférence de la demande pour la maison individuelle reste vive (corollaire de la perte d’attractivité de l’habitat collectif), indépendamment des difficultés d’accès au crédit.

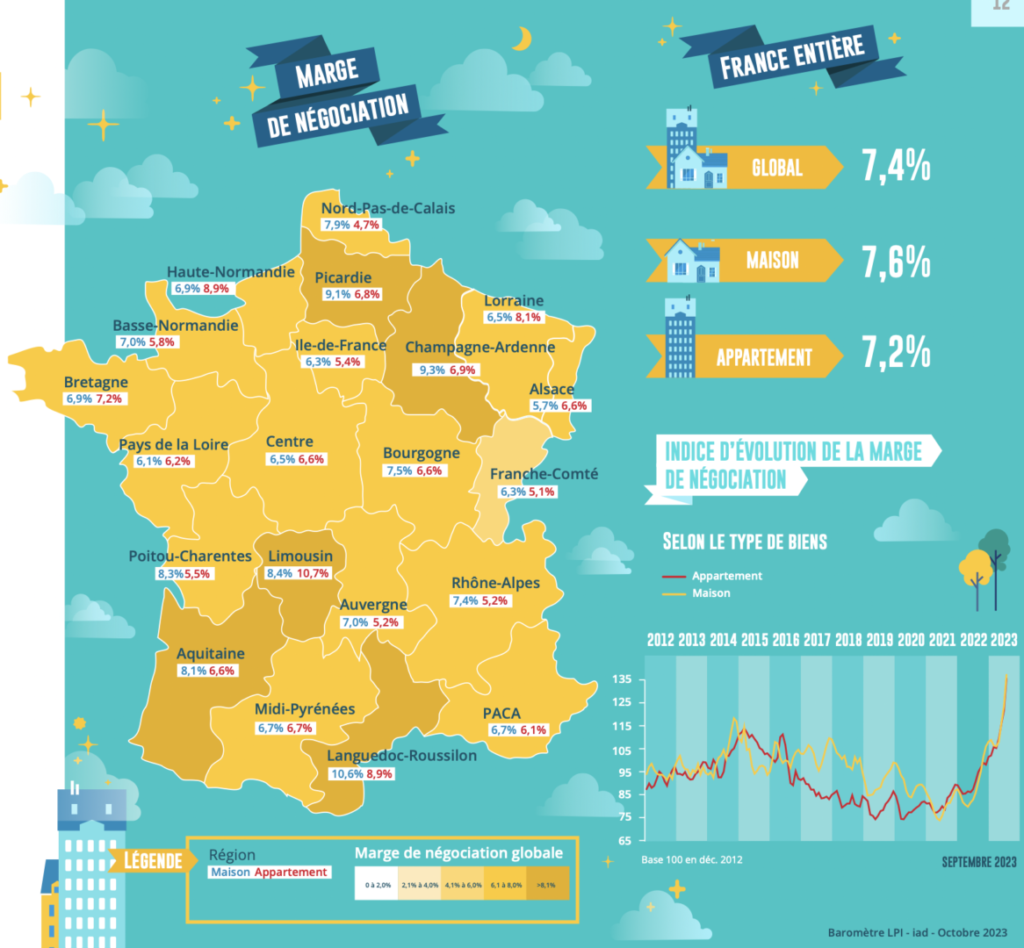

Sur un marché qui se dégrade toujours, le niveau des marges de négociation augmente, bien au-delà des niveaux élevés constatés par le passé. En septembre, il s’est établi à 7.4 % pour l’ensemble du marché (+ 67 % sur un an). Une telle évolution se constate aussi bien sur le marché des appartements (+ 59 % sur un an, à 7.2 %) que sur celui des maisons (+ 73 % sur un an, à 7.6 %).

Depuis un an, les marges ont le plus progressé sur le marché des maisons de 4 pièces et moins (+ 81 % un an) : le resserrement de l’accès au crédit pénalise particulièrement les projets des candidats à la (primo) accession qui s’orientaient jusqu’à présent vers des biens financièrement accessibles et qui doivent maintenant obtenir une forte réfaction sur le prix (9 à 10 %) afin de réaliser leur projet. En revanche, les marges constatées sur les grandes maisons (6 pièces et plus) ont moins augmenté (+ 55 % sur un an) : ces biens devenus difficiles à revendre (prix élevés, contraintes d’apport personnel très serrées) sont maintenant moins fréquemment présentés sur le marché, face à une demande encore sur le marché et moins contrainte par le rationnement du crédit.

Sur le marché des appartements de 2 à 5 pièces, la hausse des marges est assez comparable quelle que soit la taille des logements : après les fortes augmentations constatées en 2022, les évolutions sont moins rapides (+ 54 % sur un an). Pour les plus petits appartements, les marges progressent encore (+ 61 % sur un an) pour s’établir à près de 8%, leur niveau le plus élevé observé depuis plus de 15 ans. Comme cela est aussi le cas sur les appartements de 6 pièces et plus (+ 78 % sur un an), pour des marges à plus de 11 %.

La demande reste donc prise en étau entre des prix élevés dans l’ancien (et encore en hausse sur de très nombreux territoires) et les exigences bancaires d’un niveau d’apport personnel élevé. Les acheteurs veulent négocier pour parvenir à un prix cohérent avec un plan de financement acceptable par la banque, alors que les vendeurs obligés de baisser les prix affichés pour finaliser plus rapidement les transactions préfèrent souvent renoncer à la vente.

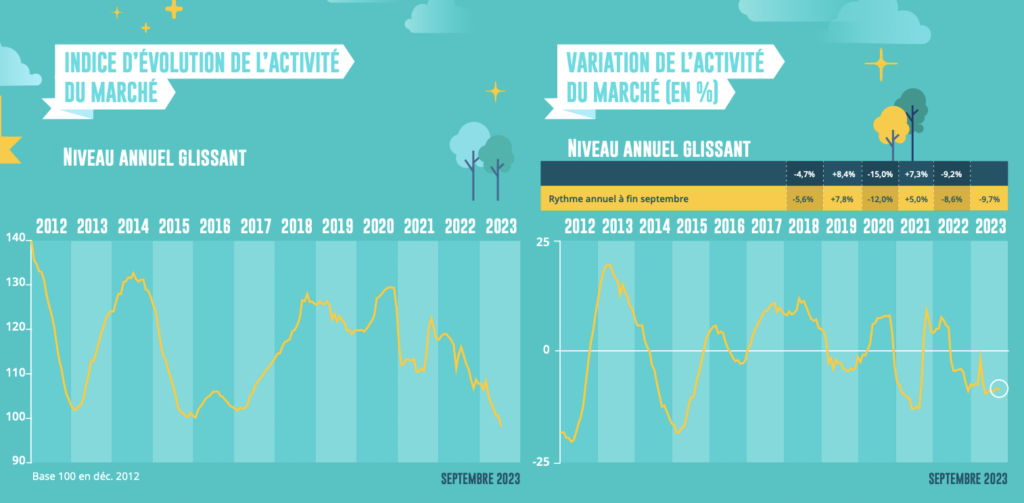

Le rebond des ventes de logements anciens constaté au début de l’été n’était qu’une courte embellie. En septembre, la demande des particuliers s’est de nouveau contractée : les taux des crédits ont connu une nouvelle progression et le rationnement de l’accès au crédit instauré par la Banque de France n’a pas permis au marché de l’ancien de sortir du marasme. Pourtant, l’offre bancaire frémit, après deux années d’une descente aux enfers qui a plongé le marché des crédits immobiliers dans sa pire récession depuis longtemps.

Mais en septembre, la demande de logements anciens a rechuté. Habituellement, après un mois d’août qui est le moins dynamique de l’année, les ventes se redressent à la rentrée : en moyenne et sur longue période, l’activité progresse de 20.5 % sur un mois ; et même en 2022, alors que le marché s’enfonçait dans la récession, les ventes s’étaient élevées de 11.8 %. Cette année, après avoir fait montre d’une résistance exceptionnelle en août, les achats ont dévissé en septembre : – 21.4 %, les conduisant à leur point le plus bas de ces 20 dernières années.

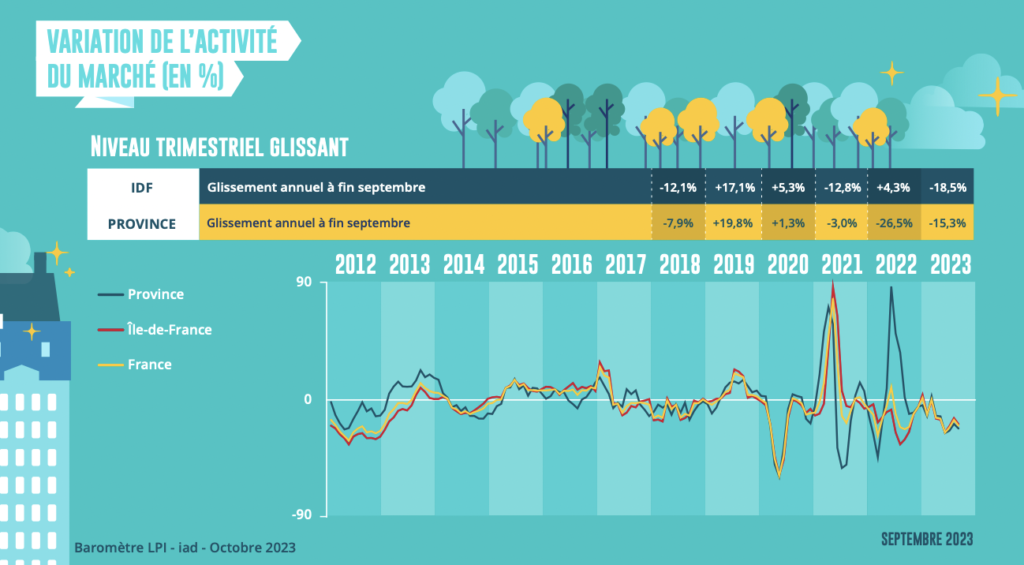

Ainsi, l’activité enregistrée sur les 9 premiers mois de 2023 est de 12.4 % inférieure à celle de 2022 et de 29.6 % moindre que celle de la période correspondante de 2019, avant la mise en œuvre du rationnement du crédit.

Depuis le début de l’année, et en dépit de l’embellie du début de l’été, les ventes de logements anciens à des particuliers ont baissé de 12.4 %, France entière. Pourtant, l’activité mesurée sur les 9 premiers mois de 2023, englissement annuel, n’a pas évolué d’une manière comparable entre toutes les régions.

Comme cela se constate depuis le début de l’année, les ventes n’ont pas reculé en Bourgogne et en Champagne-Ardenne : elles ont même cru de quelques petits pourcents, sur un an. Et elles n’ont que très faiblement reculé (de 1 à 2 %) en Auvergne, en Franche Comté et en Lorraine. Dans ces régions, le niveau des prix pratiqués reste bas (voire souvent très bas par comparaison avec les prix des grandes métropoles de Province). La demande peut donc réaliser ses projets d’achat, même dans des conditions économiques qui sont loin d’être les meilleures. Elle peut ainsi, beaucoup plus facilement qu’ailleurs répondre aux exigences d’un apport personnel élevé imposées par la Banque de France, surtout lorsque l’offre de crédits a pu s’adapter aux nouvelles contraintes de taux d’effort.

Dans quelques régions où le niveau des prix reste soutenable compte tenu des exigences d’apport personnel (Limousin, Nord-Pas de Calais ou Picardie), le repli des ventes est limité (de l’ordre de 5 % sur un an) : la demande s’est adaptée (moindre surface, délocalisation, …).

Ailleurs, l’activité chute de 10 à 15 % sur un an : le niveau des prix pratiqués n’a souvent que lentement reculé, écartant du marché ceux des candidats à un achat dont l’apport personnel est devenu insuffisant au regard descontraintes imposées.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Déménageur Neuilly sur Seine, il y a 3 années

C’est une bonne nouvelle pour les personnes qui veulent investir dans les maisons et bâtiments anciens.