Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin juillet 2019. Analyse.

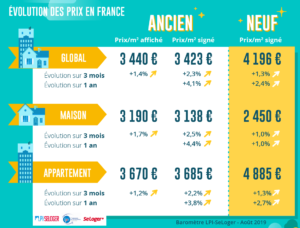

Depuis le début du printemps, la pression se renforce sur les prix des logements anciens. En mars 2019, après avoir ralenti durant presque 18 mois, le rythme annuel de progression des prix signés s’établissait à 3.4 %, contre 4.4 % durant l’été 2017. Mais depuis, les tensions sur les prix sont réapparues et elles s’accentuent au fil des mois. En juillet, les prix signés se sont accrus de 4.1 % sur un an : la demande se renforce partout et le rebond des ventes s’est amplifié au fil des mois.

C’est sur le marché des maisons que la hausse des prix est la plus rapide : en juillet, les prix ont cru de 4.4 % sur un an, à un rythme qui ne s’était pas observé depuis le printemps 2012. Mais la pression sur les prix reste contenue sur le marché des appartements, même si la hausse est maintenant un peu plus vive qu’au printemps dernier : avec une progression de 3.8 % sur un an, contre 3.4 % en mars dernier et 3.9 % il y a un an, à la même époque.

Depuis l’été 2018, le rythme de progression des prix des logements neufs s’est à peu près stabilisé, au-delà des fluctuations de faible ampleur qui peuvent se constater d’un mois sur l’autre. En juillet, la hausse était ainsi de 2.4 % sur un an pour l’ensemble du marché, comme il y a un an à la même époque.

Depuis l’été 2018, le rythme de progression des prix des logements neufs s’est à peu près stabilisé, au-delà des fluctuations de faible ampleur qui peuvent se constater d’un mois sur l’autre. En juillet, la hausse était ainsi de 2.4 % sur un an pour l’ensemble du marché, comme il y a un an à la même époque.

Cette situation tient au ralentissement du rythme de progression des prix des maisons dont les ventes se ressaisissent pourtant lentement depuis l’hiver dernier : en juillet, la hausse des prix s’est ainsi établie à 1.0 % sur un an contre + 3.9 % il y a un an à la même époque. En revanche, alors que la demande ne s’est guère relevée sur le marché des appartements en dépit des facilités d’accès au crédit qui lui sont faites, le rythme de la hausse des prix se renforce encore : avec + 2.7 %, contre + 2.1 % en juillet 2018. D’ailleurs les tensions sur les prix des appartements qui se sont accentuées depuis le début de l’été sont plus fortes que celles qui se constatent habituellement à cette période de l’année.

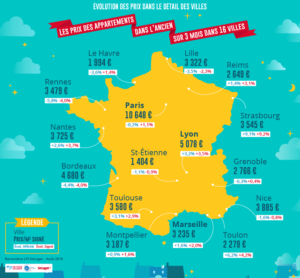

Dans nombre de grandes villes, le rythme de progression des prix des appartements anciens est stabilisé depuis le début de l’été. Cela se constate en juillet, sur Lyon, Nantes ou Toulouse par exemple, avec des prix en augmentation de l’ordre de 6 % sur un an. Mais aussi sur Paris où la hausse est de 6.3 % sur un an : les prix signés s’y établissent d’ailleurs au-dessus de 10 000 €/m² depuis juillet 2018.

Dans nombre de grandes villes, le rythme de progression des prix des appartements anciens est stabilisé depuis le début de l’été. Cela se constate en juillet, sur Lyon, Nantes ou Toulouse par exemple, avec des prix en augmentation de l’ordre de 6 % sur un an. Mais aussi sur Paris où la hausse est de 6.3 % sur un an : les prix signés s’y établissent d’ailleurs au-dessus de 10 000 €/m² depuis juillet 2018.

En revanche, dans quelques villes, comme Nice ou Strasbourg par exemple, le rythme de la hausse se renforce au fil des mois : sur Nice, une augmentation de 4.3 % sur un an contre 2.1 % en janvier dernier et sur Strasbourg, 5.7 % sur un an contre 1.6 % au début de l’année.

Brest et Rennes sont alors les seules grandes villes connaissant encore une hausse des prix à 2 chiffres (avec respectivement + 11.6 % et + 10.0 % sur un an, en juillet) : alors que les tensions se maintiennent depuis l’été 2018 sur Rennes, elles se renforcent sur Brest depuis la fin de l’hiver dernier.

Dans le même temps, l’atterrissage de la hausse des prix est toujours aussi spectaculaire sur Bordeaux, avec + 1.1 % sur un an en juillet contre plus de 16 % sur un an au cours du printemps 2018 !

Comme cela est fréquent durant les années d’expansion rapide du marché de l’ancien, les ventes ont progressé à un rythme soutenu en juillet. Et l’activité a cru de 17.9 % au cours des 3 derniers mois. Il faut revenir au début de l’été 2015, lorsque le marché sortait de trois années de dépression, pour retrouver un rythme de progression des ventes à deux chiffres au cœur de l’été.

En effet, depuis le début de l’année 2019, la baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché partout sur le territoire métropolitain, comme jamais auparavant. Et comme la fluidité du marché s’est considérablement améliorée au cours des années récentes, du fait du développement des solutions numériques, c’est un nouveau paysage qui s’est dessiné.

L’année 2019 sera donc une année exceptionnelle. Ce sera même, très probablement, la meilleure des années observées jusqu’alors. Déjà, à fin juillet, l’activité était en hausse de 5.4 % sur un an. Et dans les prochains mois, les conditions de crédit devraient rester excellentes, avec des taux d’intérêt qui devraient encore baisser.

En juillet, France entière, la marge de négociation s’est établie à 3.6 %, en moyenne : 2.8 % pour les appartements et 4.5 % pour les maisons. Le recul des marges se poursuit. Elles sont descendues en juillet à des niveaux jamais observés jusqu’alors. Sur le marché des maisons, elles se situent à 11 % sous leur moyenne de longue période, et sur le marché des appartements, à 25 % sous leur moyenne de longue période.

En juillet, France entière, la marge de négociation s’est établie à 3.6 %, en moyenne : 2.8 % pour les appartements et 4.5 % pour les maisons. Le recul des marges se poursuit. Elles sont descendues en juillet à des niveaux jamais observés jusqu’alors. Sur le marché des maisons, elles se situent à 11 % sous leur moyenne de longue période, et sur le marché des appartements, à 25 % sous leur moyenne de longue période.

Le marché fonctionne en effet presque partout à flux tendu. Les délais de réalisation des ventes ont encore diminué. Et les acheteurs prennent les biens convoités aux prix proposés, sans vraiment discuter. Ce qui auparavant semblait habituel sur les marchés des grandes agglomérations, où la pénurie des biens disponibles à la vente avait précédé le renforcement de la pression des acheteurs, se constate maintenant sur les territoires ruraux et intermédiaires où la demande s’est redressée depuis le début de l’année. Ainsi au cours des 3 derniers mois, les prix signés continuent de croître plus rapidement que les prix affichés.

Avec le rebond de la demande, les tensions sur les prix des logements anciens sont réapparues dès le printemps dernier. Néanmoins, la demande ne paraît pas encore avoir été contrariée par cette nouvelle poussée des prix. D’ailleurs, toutes les régions ont largement bénéficié du rebond des ventes de logements anciens, même si les progressions les plus rapides de l’activité se constatent surtout en Province.

Sur une grande partie du territoire, dans les régions délimitant à peu près le quart sud-ouest (Aquitaine, Centre, Languedoc-Roussillon, Limousin, Midi-Pyrénées et Poitou-Charentes) et regroupant de l’ordre de 25 % des achats de logements anciens effectués par les ménages, les ventes progressent à un rythme annuel compris entre 10 et 15 % depuis le printemps dernier. Et mise à part l’Ile de France (de l’ordre de 20 % des achats) où les ventes augmentent plus lentement que par le passé (5 % sur un an), l’augmentation des ventes se poursuit à un rythme annuel très soutenu, presque partout voisin de 20 %.

Les métropoles de Brest et de Rennes restent celles qui connaissent les augmentations les plus rapides des prix des appartements anciens. La pression de la demande est toujours soutenue sur l’ensemble de ces métropoles, se renforçant même au fil des mois sur les marchés des communes adjacentes. En revanche, le rythme des hausses s’affaiblit encore sur les prix des métropoles de Bordeaux et de Grenoble, aussi bien sur la ville-centre qu’en périphérie.

Les métropoles de Brest et de Rennes restent celles qui connaissent les augmentations les plus rapides des prix des appartements anciens. La pression de la demande est toujours soutenue sur l’ensemble de ces métropoles, se renforçant même au fil des mois sur les marchés des communes adjacentes. En revanche, le rythme des hausses s’affaiblit encore sur les prix des métropoles de Bordeaux et de Grenoble, aussi bien sur la ville-centre qu’en périphérie.

Habituellement, les tensions sur les prix des appartements sont plus prononcées dans le centre des métropoles qu’en périphérie : autant en raison de la rareté des biens disponibles dans le centre, que du fait de leur qualité et/ou des services qui leur sont associés (transports, équipements publics, commerces, …). Cela se constate notamment sur les métropoles de Nice, de Paris, de Strasbourg et de Toulouse, voire sur celle de Rouen. La métropole de Lille fait donc exception à la règle, la pression de la demande se renforçant plus nettement sur la périphérie que sur le centre.

Sur le marché des maisons, la progression des prix reste la plus soutenue sur les métropoles de Brest et de Strasbourg (plus de 10 % sur un an) et elle concerne aussi bien la ville-centre que la périphérie. Et elle se renforce sur les métropoles de Lille, de Nantes et de Rennes (de l’ordre de 8 %), en raison principalement d’une augmentation des prix plus rapide en périphérie : cela illustre les conséquences du déplacement de la demande et l’impact de sa préférence pour la maison individuelle. Mais les prix des maisons reculent ou ne progressent que très lentement sur les métropoles de Nancy, de Nice et de Toulouse, du fait d’une moindre attirance de la périphérie.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Michel Mouillart, il y a 7 années

Bonjour Monsieur,

Je vous remercie pour ce commentaire.

Mais je tiens à vous préciser que si nous avons fait le choix de ne communiquer (pour des raisons statistiques) que sur les villes de plus de 60 000 habitants (à l’avenir nous descendrons sur les villes de 50 000 habitants), les indicateurs de prix et d’activité concernant les régions (et évidemment la Nation) intègrent tous les territoires : l’espace rural, les petites villes de moins de 5 000 habitants, les villes moyennes … Le département du Tarn est ainis pleinement intégré, les situations locales auxquelles vous faites références aussi. Je vous rappelle d’ailleurs, comme vous pourrez prendre connaissance de la présentation méthodologique de l’Observatoire dans les dernières pages du Baromètre et je vous précise que LPI observe et analyse de l’ordre de 60 % des transactions réalisées dans le neuf et dans l’ancien.

Et je vous rassure, les partenaires de LPI ont bien accès à ces informations « plus détaillées ».

Bien à vous.

Michel Mouillart

Par baggio, il y a 7 années

cette analyse serait plus pertinente si elle tenait compte des régions sinistrées d’emplois et enclavées, qui ne sont pas du tout représentées dans vos statistiques, le tarn, le sud tarn.

les ventes ne sont toujours pas à la hausse et les prix n’ont jamais cessé de baisser, plus de 400 maisons à vendre dans le secteur de Mazamet à Labastide rouairoux, sans commentaire.