Cet article vous a été :

Tous les déséquilibres économiques et financiers nés durant la crise sanitaire se sont renforcés dès l’automne 2021. La hausse rapide des taux d’intérêt n’est pas seule responsable de la récession des marchés immobiliers. Il ne faut pas oublier les conséquences du resserrement des conditions d’octroi des prêts décidé par la Banque de France. Analyse et bilan par Michel Mouillart.

Depuis l’automne 2021, la hausse des taux des crédits immobiliers aux particuliers est venue entraver le chemin d’une expansion des marchés de l’immobilier résidentiel qui s’était dessinée depuis plus de 10 années. La remontée des taux est rapide, contribuant depuis le début de l’année 2022 à la dégradation de la solvabilité de la demande, alors que la hausse des prix des logements neufs et anciens s’est poursuivie, presque partout sur le territoire.

Aussi, pour beaucoup qui s’en émeuvent depuis quelques semaines, cette hausse des taux d’intérêt que la guerre en Ukraine est venue renforcer entraine le secteur du logement dans une crise qui va fortement impacter les conditions de logement. Néanmoins, la dégradation de la conjoncture est déjà ancienne, les premiers craquements des marchés s’étant fait entendre dès l’automne 2021. Et depuis la fin de l’été dernier, la chute s’est faite plus rapide, préoccupante même, sans que les pouvoirs publics n’interviennent.

Sur ces marchés en récession, il convient en outre de ne pas oublier les conséquences que le resserrement des conditions d’octroi des prêts décidé par la Banque de France a eu dans cette évolution. En imposant de facto un relèvement du taux d’apport personnel exigé, la Banque de France a écarté du marché une part non négligeable des catégories d’acheteurs qui, jusqu’en 2021, avaient porté l’expansion des marchés.

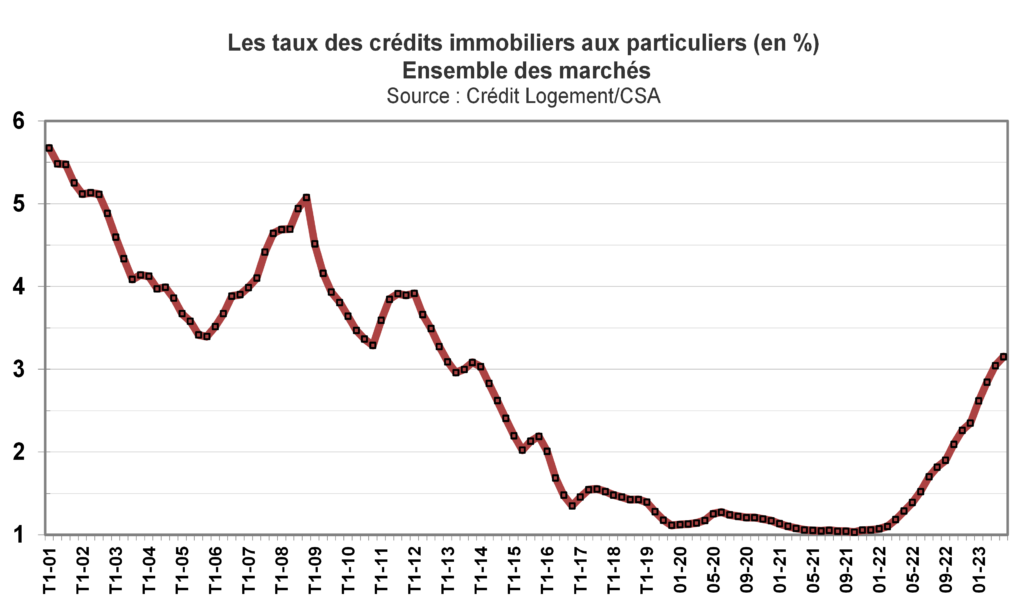

En avril 2023, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3.15 % d’après l’Observatoire Crédit Logement/CSA.

Depuis le début de l‘année, les hausses du taux moyen des crédits sont de 20 points de base (pdb) par mois, en moyenne. Déjà en 2022, les taux s’étaient accrus de 11 pdb par mois, à un rythme qui s’’était sensiblement relevé en cours d’année : dès le printemps, en réponse aux déséquilibres économiques et monétaires qui s’étaient renforcés avec le déclenchement de la guerre en Ukraine ; puis durant l’été, à la suite de revalorisations du taux d’usure plus fortes que jusqu’alors.

Mais depuis janvier 2023, les hausses successives du taux d’usure (la revalorisation intervenue à compter de janvier, puis sa mensualisation) ont alimenté l’augmentation du taux moyen des crédits. Et sur des prêts à 25 ans, les taux dépassaient 3.50 % en avril pour la moitié des emprunteurs, pouvant même aller jusqu’à 3.95 % pour les emprunteurs les moins bien dotés en apport personnel (voire au-delà de 4.00 % pour une petite partie d’entre eux). Alors que pour plus de la moitié des emprunteurs (y compris pour ceux disposant d’un apport personnel plus conséquent), la barrière des 3.30 % est nettement franchie, même sur des durées de 15 ans.

Pour autant, même si la profitabilité des nouveaux crédits paraît maintenant stabilisée, à bas niveau, elle ne s’est pas rétablie. Car depuis juillet 2022, le relèvement du principal taux de refinancement de la BCE contribue largement à la dégradation de la marge des établissements de crédit, entrainant dans son sillage le taux moyen de rémunération des dépôts d’épargne des ménages (l’autre ressource de financement et de refinancement des crédits immobiliers aux particuliers) : le relèvement intervenu à compter du 22 mars avait porté le taux de refinancement de la BCE à 3.50 %. Ainsi la production nouvelle de crédits dont le dynamisme s’est altéré durant l’été 2021 n’a pas réussi à rebondir, en dépit de la mensualisation du taux d’usure.

En outre, le taux constaté en avril est maintenant de niveau comparable à celui du 1er trimestre 2013 (3.09 %), lorsque le marché des crédits aux particuliers était en panne à la suite de décisions publiques guère favorables à l’immobilier résidentiel (suppression du PTZ dans l’ancien sans travaux décidée en 2011, puis remise en cause des dispositifs de soutien de la demande à partir de l’été 2012). Néanmoins, une décélération de la hausse du taux moyen des crédits a été constatée en avril : avec une augmentation de 11 pdb, contre 23 pdb par mois au cours du 1er trimestre. La stabilisation relative de la profitabilité des nouveaux crédits a évidemment contribué à cette décélération, mais sans que cela ne permette un rebond de la demande de crédits.

Car la dégradation de la solvabilité de la demande provoquée par une augmentation du taux des crédits facilitée par les revalorisations du taux d’usure et les exigences d’un apport personnel plus élevé imposées par la Banque de France ont eu un impact négatif certain sur la demande de crédits. Dans ces conditions, après un 2nd semestre 2022 marqué par une dégradation de plus en plus prononcée du marché des crédits immobiliers, la production recule toujours, comme le nombre de prêts accordés : avec à fin avril 2023, une chute de la production mesurée en niveau annuel glissant de 33.2 %, en glissement annuel (en GA), et de 31.9 % pour le nombre de prêts. Un tel constat statistique est maintenant partagé par l’indicateur mensuel publié par la Banque de France qui, au-delà des différences de champ (pour Crédit Logement/CSA, seuls crédits aux particuliers, pas de prêts relais, … : soit au total, une production de près de 25 % moindre que celle de la Banque de France) reste par construction en retard de 3 mois sur le marché.

Cette chute de la production est plus prononcée que celle observée durant l’automne 2008, au plus profond de la crise financière internationale venue des Etats-Unis, ou pendant le 1er confinement, en raison de la durée de la baisse de l’activité et de son caractère particulier, puisqu’elle n’épargne aucun des secteurs de l’immobilier résidentiel.

Tous les déséquilibres économiques et financiers nés durant la crise sanitaire se sont renforcés dès l’automne 2021. L’inflation s’est emballée, avec une progression particulièrement vive des matériaux de construction ; les taux des crédits immobiliers et ceux des OAT ont amorcé une augmentation qui n’a pratiquement pas cessé depuis ; le rationnement du crédit aux ménages décidé par la Banque de France a fait ressentir ses effets ; la croissance économique a ralenti et le pouvoir d’achat des ménages a été fortement altéré par les hausses de prix, dont les prix des logements qui n’ont guère reculé ; et les difficultés d’approvisionnement (énergie, matières premières, … voire produits alimentaires) se sont renforcées.

L’activité de tous les secteurs de l’économie immobilière a alors commencé un recul interrompu depuis, le déclenchement de la guerre en Ukraine n’ayant fait qu’accentuer des tendances récessives déjà à l’œuvre. Tous les indicateurs avancés d’analyse de la conjoncture en portent témoignage :

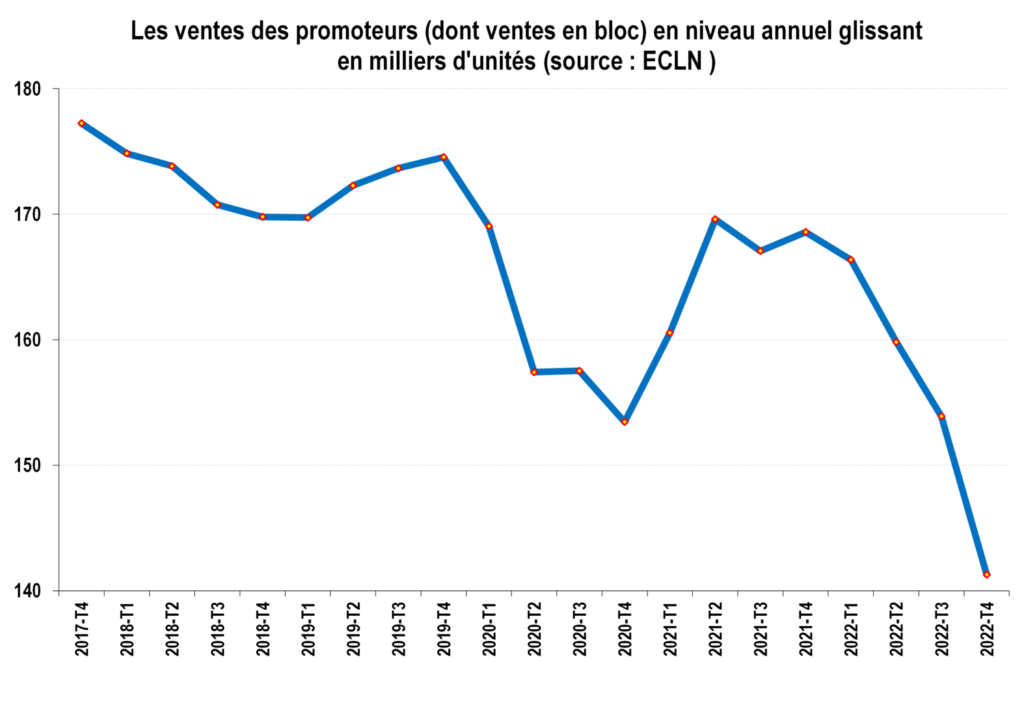

Pourtant, en 2021, les taux des crédits étaient descendus à leur plus bas niveau de l’Après-guerre : étant entendu qu’avant, on ne sait pas trop ! Et en 2022, le mouvement de recul s’est confirmé sur tous les marchés, à un rythme qui n’a cessé de s’accéléré tout au long de l’année : la construction de maisons individuelles lourdement a chuté (- 30.9 %), comme les ventes des promoteurs (- 16.2 %) ou les achats de logements anciens par les particuliers (- 9.2 %). Sans même parler de la baisse rapide des prêts immobiliers accordés (- 20.5 %). La crise était donc déjà là en 2022, même si parfois ces mauvais chiffres ont été occultés.

Mais la dégradation s’est durcie depuis le début de 2023, notamment en raison de l’abandon par la BCE de sa stratégie de soutien à l’économie réelle et de son recentrage dans la lutte contre l’inflation. La publication des chiffres de la construction pour le 1er trimestre 2023 a sonné le rappel : avec une chute de 30.9 % en GA des dépôts de permis de construire, la crise confirme qu’elle est bien installée dans le paysage. Alors que les ventes de maison individuelle baissent encore (- 30.5 %), comme les achats de logements anciens (- 8.4 %) ou le nombre de prêts accordés (- 40.6 %) !

Faute d’avoir été suffisamment pris en compte, les mauvais chiffres se sont succédés depuis 2021, le secteur du logement est entré en récession ! D’autant que depuis 2020, alors que l’économie est à la peine, que le moral des ménages est au plus bas, que tous les secteurs de l’immobilier résidentiel, dont celui de la construction, se délitent, aucune mesure publique n’est venue en soutien ! Et même, les orientations de la politique du logement renforcent les obstacles : avec la mise en œuvre de la RE2020, avec la confusion créée au niveau territorial par un ZAN « mal ficelé », … pendant que la demande doit faire face aux conséquences de la nouvelle politique monétaire de la BCE et au resserrement de l’accès au crédit voulu par la Banque de France qui écarte du marché de plus en plus de primo accédants et d’investisseurs dans le locatif privé.

Et au regard des seuls résultats de la construction enregistrés depuis le début de l’année, ce sont moins de 350 000 mises en chantier qui sont attendus pour 2023. Autant dire que la situation est plus que critique ! En dépit des annonces des pouvoirs publics, toutes plus rassurantes les unes que les autres, la situation est même catastrophique : en 2023, on n’aura jamais aussi peu construit pour 1 000 ménages depuis 1951 ! Et le déficit en logements dépasse maintenant 1,1 million d’unités. Avec toutes les conséquences que chacun connait bien : en ne construisant pas suffisamment, on accentue le dérèglement des mécanismes de formation des prix et des loyers, on renforce les tendances à l’éviction des ménages modestes des espaces urbains centraux, on aggrave les difficultés d’accès à un logement des jeunes ménages, on accentue le mal logement, on facilite le maintien en service d’un parc énergivore dont le prix est pourtant connu et démesuré (et conduit les pouvoirs publics à des décisions singulières, pour lutter contre les « passoires énergétiques »), on participe au blocage des créations d’emplois et trop souvent sur des territoires déjà largement négligés par la République pendant longtemps, … En ne construisant pas assez aujourd’hui, outre le fait qu’on ne peut satisfaire la demande immédiate et qu’on obère la possibilité de répondre à celle de demain, on transmet aux générations futures un patrimoine obsolète et dégradé, loin des préoccupations du développement durable.

La demande est en panne, les achats se font plus rares et les projets à venir se tarissent au fur et à mesure de la dégradation du moral des ménages, descendu à ses points les plus bas depuis 1972 date à laquelle l’INSEE avait commencé à le mesurer. Et il faudrait pouvoir la relancer dans le neuf et dans l’ancien, tant au niveau de l’accession à la propriété qu’à celui de l’investissement locatif privé.

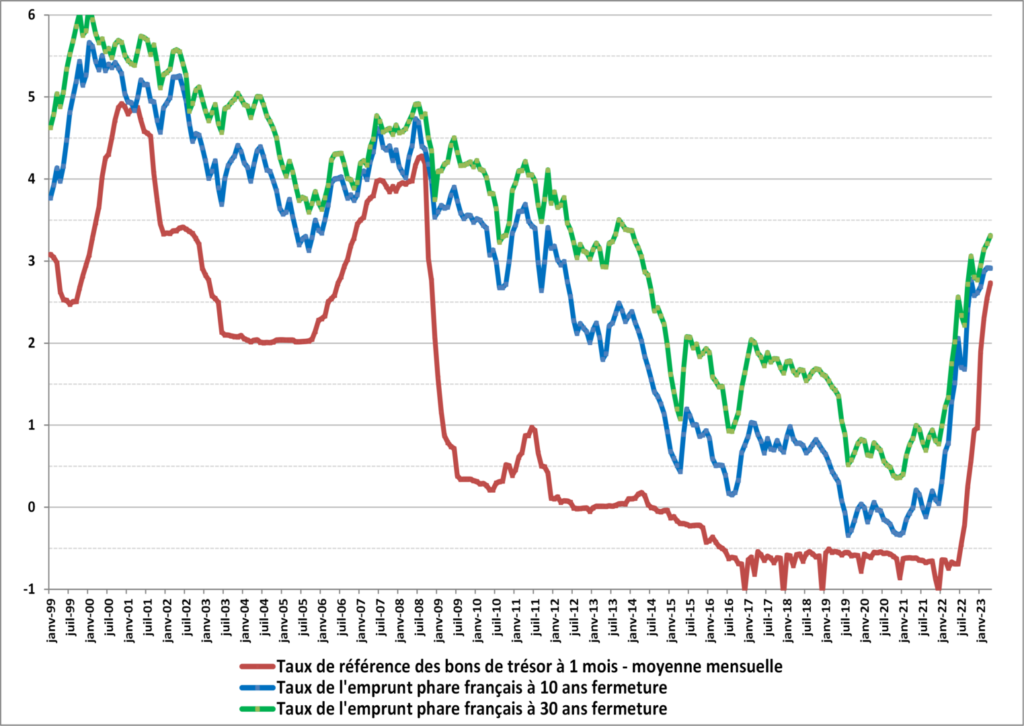

Alors bien sûr, toute l’attention a été portée sur la partie visible de l’iceberg, la remontée des taux des crédits immobiliers. En laissant monter une illusion, cette remontée favorise la baisse des prix de l’immobilier qui va elle-même permettre de rendre la demande à nouveau solvable (comme sans doute dans le secteur de la promotion immobilière où, alors que les ventes d’appartements ont reculé de 14.1 % en 2022, les prix ont cru de 5.1 % !) et par un mécanisme vertueux, une sorte de « main invisible », l’activité des marchés repartira. C’est en outre la thèse soutenue par la Banque de France et reprise depuis quelques mois par une BCE dont l’action est maintenant contestée par certain(s) membre(s) de son conseil, lorsqu’il s’agit de remarquer que l’assèchement des liquidités par la banque centrale provoque une pénurie de ressources rares (les ressources de financement et de refinancement des économies de la zone euro) et renforce le risque de survenance d’une récession des marchés immobiliers sévère (et du reste de l’économie, bien sûr). Mais il s’agit bien d’un problème de financement qui est posé : son volume (les prêts pouvant être accordés), avant la question de son prix, les taux de crédits qui de toute façon sont devenus plus difficiles à financer par les banques en l’absence de ressources ! A cet égard, on pourra remarquer que le pincement de la courbe des taux des obligations (un rapprochement « dangereux » des taux à 1 mois et à 10 ans de ceux à 30 ans) est à l’œuvre depuis juin 2022, lors du changement de stratégie de la BCE : le pincement des taux à 10 ans et à 30 ans ayant commencé dès janvier 2022, avant donc le déclenchement de la guerre en Ukraine. Et on peut rappeler si cela a été oublié, qu’une telle situation s’est déjà rencontrée à deux reprises au cours du dernier quart de siècle : lors de la récession du début des années 2000 et de la crise financière qui a suivi ; et plus récemment, lors du déclenchement de la crise économique et financière venue des Etats-Unis durant les années 2008-2009.

Mais l’attention qui aurait dû être portée aux conséquences de la recommandation du HCSF de décembre 2019 ne semble pas avoir été suffisante. Jusqu’à récemment d’ailleurs, lorsque le Ministre de l’Economie et des Finances, président du HCSF comme le gouverneur de la Banque de France et donc vice-président du HCSF a tenu à le rappeler, s’est interrogé sur l’éventualité d’un allégement de certaines mesures portées par la recommandation. Car deux mesures ont fortement contribué à la déstabilisation de la demande et donc des marchés immobiliers : le plafonnement à 35 % des taux d’effort des nouveaux emprunteurs et la limitation à 25 ans de la durée des crédits octroyés. Certes des mesures dérogatoires ont été concédées par le HCSF avec effet au 1er janvier 2021 :

Mais à voir les évolutions des ventes réalisées, par exemple dans le neuf en 2021, on peut douter de l’efficacité des ces mesures dérogatoires.

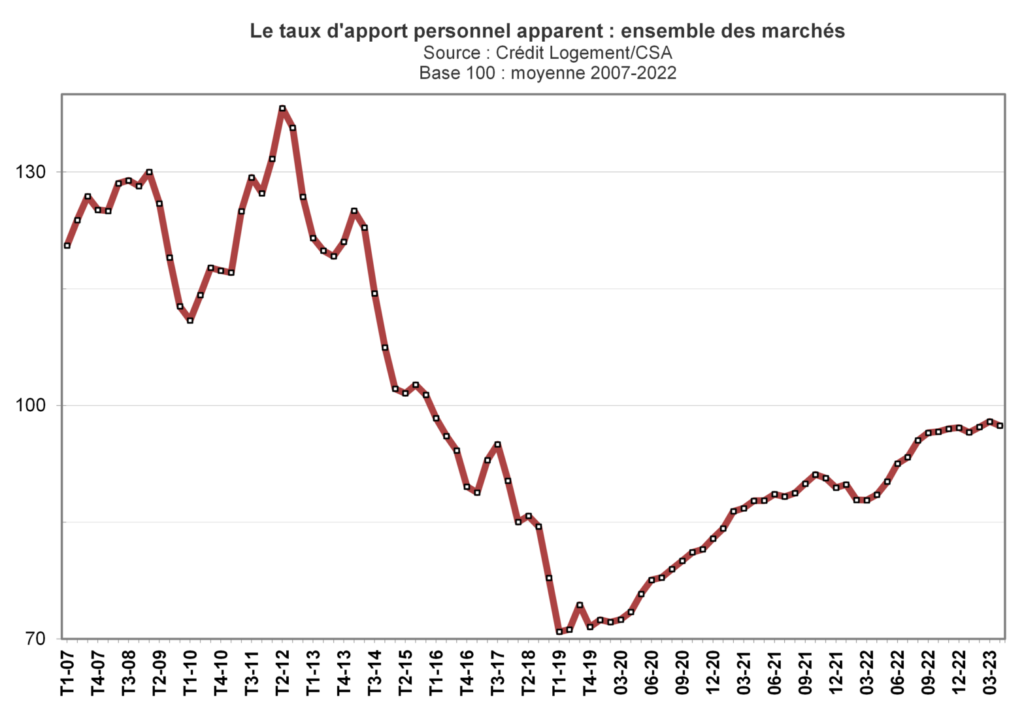

D’autant que le pendant au plafonnement à 35 % des taux d’effort a été particulièrement efficace : puisque cela revient à imposer un accroissement des taux d’apport personnel exigés (sauf, évidemment, si le recul des prix des logements avait accompagné la mise en œuvre de cette mesure). Et en la matière, force est de constater que le taux d’effort moyen n’a cessé de s’élever depuis décembre 2019 : d’après l’Observatoire Crédit Logement/CSA, le taux d’apport s’est accru de 41.5 % entre le 4ème trimestre 2019 et le 1er trimestre 2023, le supplément d’apport représentant près de 8 mois de revenus pour un emprunteur disposant de moins de 3 SMIC, mais de seulement 1.5 mois pour un emprunteur avec 5 SMIC et plus. Autant dire qu’une part non négligeable des candidats à un achat immobilier n’ont pu rentrer sur le marché depuis 2019.

Quant à la limitation des durées à 25 ans, il n’est pas certain que cette mesure ait eu l’effet escompté par la Banque de France compte tenu du déplacement de la production vers des durées plus élevées qu’auparavant : par exemple en avril 2023, 67.2 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée comprise entre plus de 20 ans et 25 ans, alors qu’en 2019 (avant la mise en œuvre de la recommandation du HCSF) le poids relatif de cette tranche de durées s’établissait à 46.0 %. Mais évidemment, en limitant la durée à 25 ans, la Banque de France a mis en place d’un mécanisme supplémentaire d’élimination de demandes qui sans cela auraient pu passer sous la barre des 35 % de taux d’effort : car plus les taux des crédits s’élèvent, l’efficacité d’une offre à 25 ans s’érode et plus la probabilité de dépasser le seuil des 35 % (hors marge de flexibilité) s’élève, sachant qu’en avril 2023 ce sont déjà 53.9 % des crédits qui sont octroyés au plafond de durée (d’après Crédit Logement/CSA) contre 41.3 % en décembre 2019.

Déjà en 1937, André Malraux l’écrivait dans l’Espoir : « Un monde sans espoir est irrespirable ». Mais malheureusement, ni le marché du neuf (construction de maisons individuelle, promotion immobilière), ni celui de l’ancien n’ont de chance de rebondir rapidement … si rien n’est fait pour alléger le rationnement du crédit imposé par la Banque de France : vite et de manière significative ! Bien sûr, on peut espérer une baisse des prix des logements, et pourquoi pas des coûts de construction (voire des loyers d’habitation) … voire une déflation générale à la Laval (16 juillet 1935) dont les conséquences occupent encore (parfois) quelques pages dans les livres d’histoire.

Mais sans cela, rien de ce qui déstabilise les marchés depuis bientôt deux années ne risque de changer rapidement. Si tel était le cas, le niveau de la construction va encore baisser d’au moins 20 000 logements cette année (donc de plus de 40 000 unités depuis 2021 et de près de 90 000 unités depuis 2017). Alors que les achats de logements anciens effectués par des ménages devraient reculer d’au moins 9 % cette année (près de 18 % depuis 2021).

Mais peut-être qu’en 2024 ! « Un jour, tout sera bien, voilà notre espérance. Tout est bien aujourd’hui, voilà l’illusion » (Voltaire /1756/, Poème sur le désastre de Lisbonne).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous