Cet article vous a été :

Alors que la reprise du marché immobilier fait débat, les ressentis des professionnels divergent. Pour éclairer ce contexte, des données précises et une analyse macroéconomique sont indispensables. Plongez dans l’analyse pointue de Michel Mouillart : un décryptage essentiel pour comprendre l’état actuel du financement immobilier et anticiper les tendances à l’horizon 2025.

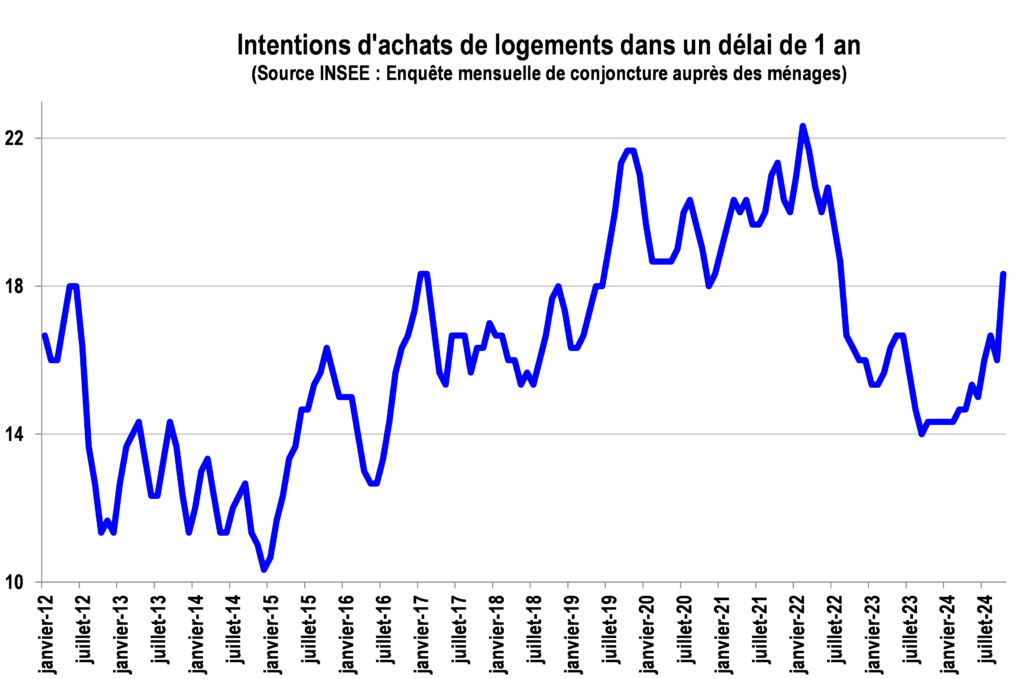

Depuis le début de l’année, l’immobilier résidentiel bénéficie du regain de l’offre de crédits bancaires aux particuliers. Les ventes de logements anciens à des particuliers ont été les premières à se redresser. Et progressivement le marché du neuf se ressaisit : les ventes des constructeurs de maisons individuelles ne baissent plus et frémissent même, alors que les ventes des promoteurs semblent s’être engagées sur le chemin de la stabilisation. D’autant que les intentions d’achats immobiliers des particuliers se redressent depuis l’automne 2023 : cette amélioration a bénéficié d’un effet JO propice aux engagements sur le moyen-long terme, alors que le ralentissement de l’inflation vient opportunément soutenir le pouvoir d’achat et a fini par convaincre la BCE de poursuivre la baisse de ses taux de refinancement.

Mais les prix de l’ancien qui jusqu’alors n’avaient que faiblement reculé remontent de plus en plus nettement dans la plupart des grandes villes. Loin de l’objectif de la Banque de France qui en rationnant le crédit espérait provoquer une baisse générale des prix de l’immobilier et déclencher un redémarrage « vertueux » du secteur !

La conjoncture du marché des crédits aux particuliers s’améliore depuis le début de l’année. Le rebond du marché n’a pas été contrarié par les incertitudes politiques nées de la dissolution de l’Assemblée Nationale. Et après avoir frémi dès le début de 2024, son activité s’est nettement redressée durant l’été. Elle bénéficie de l’amélioration rapide des conditions de crédit, exprimant la volonté des établissements bancaires de redynamiser un marché de l’immobilier que les pouvoirs publics ont laisser dériver durant plusieurs années. Et cette reprise se constate en dépit de la décision de la Banque de France de brider le marché des crédits immobiliers. En outre elle peut s’appuyer depuis juin dernier sur la baisse des taux de refinancement décidée par la BCE afin de redynamiser les économies de la zone euro.

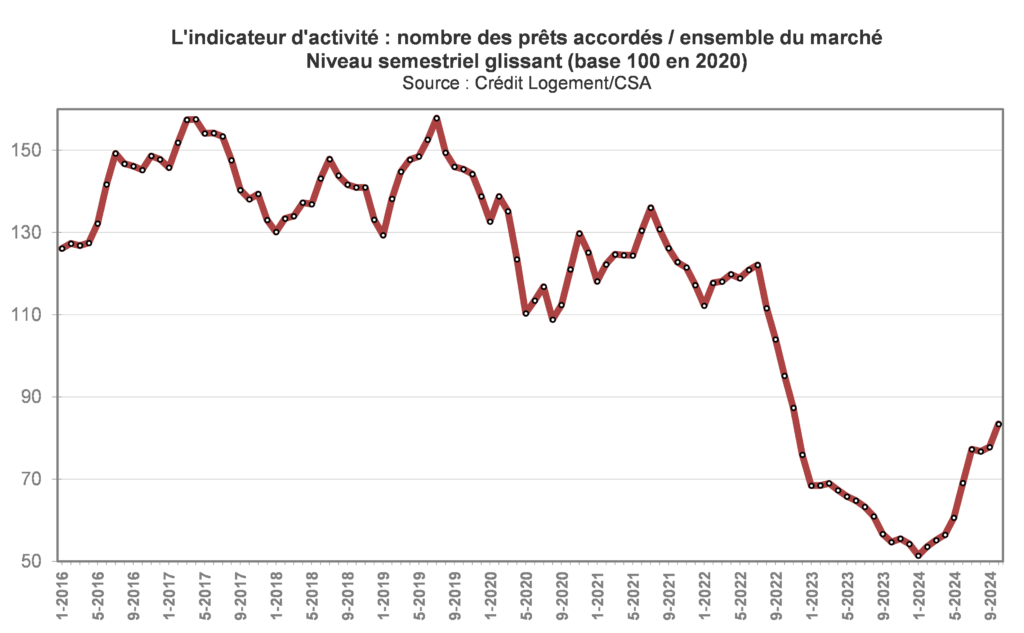

Le marché a pleinement bénéficié du redressement des intentions d’achat immobilier des ménages rassurés par le ralentissement de l’inflation, alors que les taux des crédits baissent et que l’offre bancaire a renoué avec le dynamisme. Le rebond des indicateurs présentés par l’Observatoire Crédit Logement/CSA en témoigne. Il s’est poursuivi pendant l’été, en dépit de la pause estivale habituelle qui gèle partiellement les marchés immobiliers. Et en octobre, le marché a fait preuve d’une grande vigueur : avec pour la production de crédits mesurée en niveau trimestriel glissant, + 16.3 % en octobre en glissement annuel (GA) d’après Crédit Logement/CSA (contre – 30.4 % en octobre 2023) et + 42.5 % pour le nombre de prêts accordés (contre – 26.8 % il y a un an).

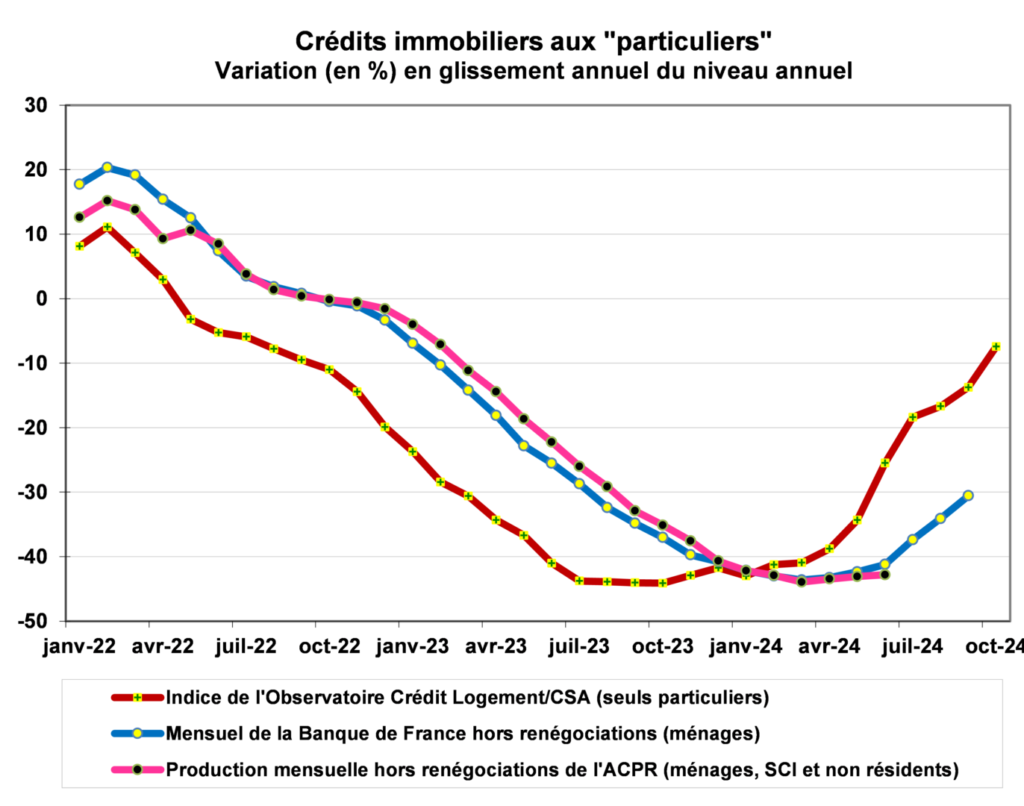

Au fil des mois, le regain de dynamisme de l’offre de crédits s’est donc confirmé : même durant le 1er semestre 2024, avant que la BCE ne baisse ses taux de refinancement et que la Banque de France ne réduise ses taux d’usure. Cependant, le marché n’a pas encore retrouvé tout son dynamisme d’antan, compte tenu du choc de la dépression passée. Ainsi, la production de crédits mesurée à fin octobre en niveau annuel glissant recule encore de 7.5 % en GA (- 44.1 %, il y a un an à la même époque). Pourtant, le nombre de prêts accordés augmente maintenant de 14.6 % en GA (- 43.2 %, il y a un an à la même époque), confirmant les évolutions constatées depuis plusieurs mois sur les marchés immobiliers : donc à un rythme plus rapide que la production, en raison de la diminution des montants moyens empruntés.

Car la demande de crédits s’est bien ressaisie et ce qui jusqu’à l’été pouvait ne ressembler qu’à une embellie a maintenant revêtu les habits de la reprise. Tous les indicateurs de production le confirment, même ceux que la Banque de France publie chaque mois ! Mais si on reprend la comparaison des indicateurs conjoncturels entre eux, ceux de la Banque de France ont clairement confirmé leur décalage (de 3 à 4 mois) par rapport au rythme d’évolution des marchés immobiliers apprécié au niveau des compromis signés (Baromètre LPI-iad) : sauf, bien sûr, si on établit les comparaisons en examinant les évolutions de l’activité des marchés immobiliers appréhendée au niveau de la signature des actes définitifs, donc bien après que les opérations n’aient été économiquement conclues. Le décalage étant tout aussi remarquable lorsqu’on compare les évolutions du marché des crédits décrites par les indicateurs de Crédit Logement/CSA et par ceux de la Banque de France : ce qui pose alors la question de la pertinence d’indicateurs conjoncturels en retard de plusieurs mois sur la conjoncture, puisque ceux de Crédit Logement/CSA sont les plus avancés dans le temps du marché (quelques petites semaines avant la signature des compromis, par exemple) alors que ceux de la Banque de France décrivent le monde au temps des actes définitifs.

Mais quoiqu’il en soit, en l’absence d’un choc extérieur au marché, le redémarrage de la production constaté depuis le début de 2024 va se poursuivre, au-delà des incertitudes politico-économiques de ces derniers mois : la plupart d’entre elles étaient d’ailleurs déjà présentes dans les scénarii des conjoncturistes depuis plusieurs mois déjà et elles n’ont fait que se renforcer récemment, comme cela était envisagé de longue date en raison de l’aggravation de déficits publics.

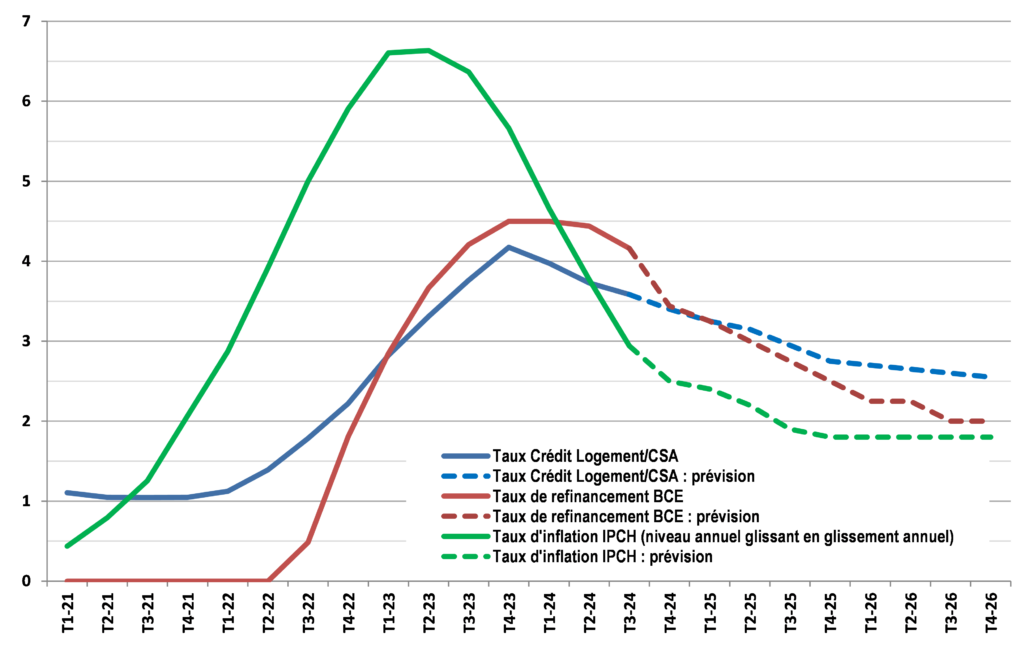

Pour beaucoup, la belle performance du marché des crédits immobiliers tient évidemment au recul des taux d’intérêt. Il est vrai qu’en octobre 2024, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3.46 % d’après l’Observatoire Crédit Logement/CSA, contre 4.20 % en décembre 2023 au point haut d’une remontée de près de trois années (1.03 % en octobre 2021, au minimum minimorum des 75 dernières années).

Entre décembre 2023 et juin 2024, le taux moyen des crédits immobiliers a rapidement reculé, de 9 points de base (pdb) en moyenne chaque mois, pour s’établir à 3.65 %, contre 4.20 % fin 2023. Mais comme cela est habituel durant la période estivale, lorsque le rebond saisonnier de la demande s’essouffle, les banques ont marqué une pause dans le recul des taux. En juin et en juillet, la baisse des taux a été plus lente, de 2 pdb chaque mois, en moyenne.

Une nouvelle phase de diminution des taux des crédits immobiliers s’est néanmoins amorcée en septembre, les établissements de crédit révisant, comme à l’habitude, leurs barèmes à la baisse afin d’accompagner le retour de la demande. En outre dans le même temps, la concurrence par les taux s’est nettement renforcée, entre les banques : entre celles qui étaient pleinement restées sur le marché, bien qu’entravées dans leur action par le resserrement de l’accès au crédit imposé par la Banque de France et le changement stratégique décidé par la BCE en juin 2022 ; et d’autres qui avaient fait le choix (souvent contraint par des réorganisations stratégiques ou des insuffisances de ressources) de réduire la voilure et qui depuis l’été sont progressivement revenues sur le marché.

Ainsi, en recul de 8 pdb en moyenne en septembre et en octobre, le taux moyen est descendu à 3.46 % en octobre : dans le contexte d’une amélioration régulière des intentions d’achats de logements, cette baisse a permis au marché de consolider sa reprise. Et elle bénéficie pleinement de la nouvelle diminution des taux de refinancement de la BCE (avec un taux principal de refinancement porté à 3.40 % par décision du 17 octobre) et d’un recul significatif des taux d’usure.

Mais les améliorations des conditions de crédit constatées depuis le début de l’année 2024 ne peuvent simplement se résumer à la baisse des taux d’intérêt. La durée moyenne des crédits octroyés s’établit en effet sur les niveaux les plus élevés constatés par le passé. Les banques accompagnent ainsi la baisse des taux des crédits et facilitent l’amélioration de la solvabilité de la demande. Néanmoins, la remontée du coût des opérations financées se poursuit comme le Baromètre LPI-iad le vérifie depuis février dernier, mois après mois : et cela atténue nettement l’efficacité attendue des évolutions des taux et des durées sur la solvabilité des emprunteurs. Ainsi l’annuité de remboursement moyenne ne s’est que faiblement améliorée durant l’été, en dépit d’une nouvelle augmentation de l’apport personnel moyen : si en octobre 2024 l’annuité supportée pour un emprunt de 100 K€ est inférieure de 7.3 % à son niveau de décembre 2023, elle reste plus élevée de 11.5 % par rapport à décembre 2022 et de 23.3 % par rapport à décembre 2021, avant que les conditions de crédit ne se détériorent en réponse à la décision de la BCE de revenir sur sa stratégie de soutien aux économies de la zone euro.

Cette situation (dont évidemment la baisse des taux) ne permet donc pas par elle-même une reprise forte et rapide du marché, même si elle soulage une demande fragilisée par un environnement macroéconomique dégradé et la dégradation des soutiens publics. D’autant que l’augmentation de l’apport personnel exigé a toujours un effet dépressif puissant sur la demande. Seule une stratégie de redynamisation des marchés immobiliers et des crédits telle celle déployée par les banques pouvait donc inverser la dynamique récessive à l’œuvre.

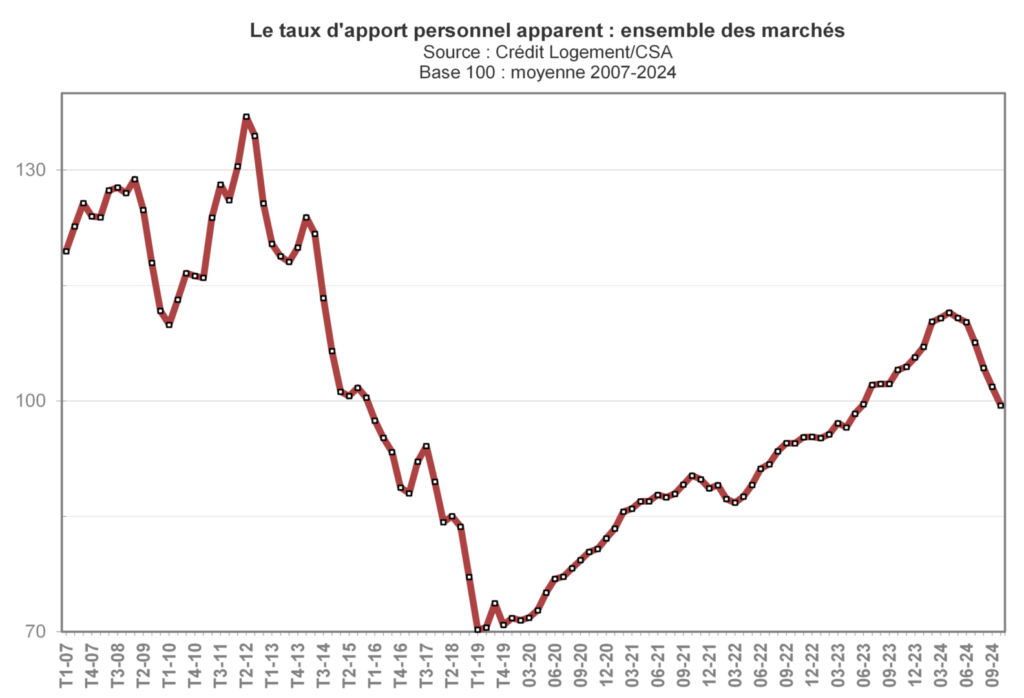

Car depuis le début du printemps, les banques ont facilité l’accès au crédit immobilier en allégeant la contrainte sur l’apport personnel exigé. Cette contrainte constitue le corollaire du plafonnement des taux d’effort imposé par la Banque de France par la recommandation de décembre 2019 : en provoquant une remontée exceptionnelle du niveau des apports exigés et donc des taux d’apport personnel, cette contrainte a évincé du marché les ménages faiblement dotés en apport (ménages modestes, familles avec enfants, ménages aisés dans les centres villes convoités, …). Et les conséquences ont été dévastatrices : l’apport moyen a cru de 58.5 % de décembre 2019 à décembre 2023 et le taux d’apport personnel, 55.6 % ! On imagine bien que peu de candidats à un achat immobilier à crédit (accédant ou investisseur) ont pu faire face à une telle contrainte.

Et depuis le début de l’année, le niveau de l’apport ne s’élève plus que très lentement, alors que le taux d’apport personnel recule. Pourtant, comme les taux d’apport des ménages ont fortement cru à partir de 2019 en réponse à l’instauration d’un plafonnement du taux d’effort des emprunteurs, en octobre 2024 le taux d’apport personnel moyen était encore de 40.2 % supérieur à son niveau de décembre 2019 (+ 44.8 % pour l’apport moyen), lorsque le marché était au zénith et les exigences concernant l’apport au plus bas.

Néanmoins, les conséquences de cela sont différentes selon les marchés. Dans le neuf, particulièrement sinistré, cette évolution a permis le retour de ménages plus jeunes (moins de 30 ans) et plutôt modestes (moins de 3 SMIC), faiblement dotés en apport : avec beaucoup de primo accédants (en dépit de la dégradation du PTZ, rapide et mise en œuvre par l’administration des Finances), ce que les aménagements de la contrainte proposés par le HCSF depuis 2022 n’avaient que partiellement permis. Par contre, dans l’ancien le recul du taux d’apport personnel illustre le retour de ménages plus aisés (4 SMIC et plus) et moins jeunes (55 ans et plus) grâce à un marché de la revente qui se dégrippe en réponse à la remontée des prix des logements.

Pour l’avenir, le scénario retenu privilégie un sentier de croissance lente, sans risque de récession, mais aussi sans expansion rapide de l’économie française. Les conséquences de l’abandon de la stratégie suivie par la BCE jusqu’au printemps 2022 et des resserrements monétaires consécutifs vont continuer à produire leurs effets, en dépit de la baisse de ses taux de refinancement. Alors que le respect des engagements européens de la France de maîtriser, puis de réduire ses déficits publics ne devrait pas trop peser sur ses perspectives économiques.

D’ailleurs, avant que le paysage politico-économique ne se brouille, les scénarii macroéconomiques pour 2024 à 2026 présentés dès décembre 2023, puis fin juin 2024 par les banques s’accordaient déjà sur la persistance d’une croissance molle en 2024 et 2025, avec un fragile rebond en 2026 en raison des risques pesant sur l’économie mondiale.

Ainsi les perspectives de la croissance à l’horizon 2025-2026 restent modérément optimistes, même en tenant compte d’un effet JO. Car si la croissance pour 2024 s’affiche à 1.0 %, donc au-dessus du chiffre encore attendu au début de l’été, elle ne devrait guère s’améliorer en 2025. Et ce n’est qu’à partir de 2026, lorsqu’une partie des incertitudes politico-économiques (et internationales) actuelles se sera (peut-être) dissipée que le rythme de la croissance devrait doucement s’améliorer.

Dans ce contexte de faible croissance, le taux de chômage continuerait se lente progression. Et la croissance du pouvoir d’achat des ménages resterait contenue. Quant au rythme annuel de l’inflation, il devrait redescendre sous les 2 % dès le printemps 2025. Et en l’absence de nouvelles sources de déséquilibres (notamment sur les marchés de l’énergie et des matières premières dans le contexte des fortes tensions internationales), le taux d’inflation s’établira à 1.80 % fin 2025.

Pourtant la BCE est toujours attentive au risque d’un redémarrage de l’inflation. Elle devrait néanmoins poursuivre la baisse de son taux de refinancement : de 25 points de base (pdb) à la mi-décembre 2024. Bien que souhaitable, cette baisse ne sera pas suffisante pour desserrer les contraintes pesant encore sur le financement bancaire (tant que la Banque de France ne renoncera pas à sa stratégie de rationnement du crédit) : même si la baisse des taux se renforce en 2025, ramenant son principal taux de refinancement à 2.50 % au T4-2025 (contre 3.44 % au T4-2024), puis à 2.00 % à partir de l’été 2026.

Bien sûr, un risque non négligeable (majeur ?) continue de peser sur l’économie française. En juillet dernier, la France a été placée en procédure de déficit public excessif (DPE). La Commission européenne devra alors approuver la trajectoire de réduction du déficit public transmise par la France : la loi de Finances pour 2025 devant intégrer les engagements de la France à cet égard. Le respect des engagements budgétaires permettra alors à la France de bénéficier de l’instrument de protection de la transmission (IPT) de la BCE mis en œuvre dans le cas d’une détérioration des conditions de financement non justifiée par les fondamentaux propres à la France.

Cependant, si la France ne respecte pas les règles de la procédure DPE, de nouvelles tensions financières ne seraient pas à exclure … Le scénario retenu ne retient pas cette funeste éventualité … comme il n’a pas retenu l’hypothèse d’un surcroît de tension au Moyen Orient et de ses conséquences internationales.

En dépit des faibles marges de progression du pouvoir d’achat attendues, le ralentissement de l’inflation constitue un bon signal pour l’immobilier résidentiel : il va contribuer à une nouvelle amélioration des intentions d’achat immobilier des ménages, surtout si dès le début de 2025 les soutiens publics à l’accession à la propriété redeviennent effectifs.

D’autant que le scénario macroéconomique et financier retenu accompagne le renforcement de la tendance à la décrue des taux des crédits immobiliers. En effet, la baisse des taux va bénéficier du recul des taux d’intervention de la BCE (et à partir de 2026, probablement, d’une politique monétaire moins restrictive et d’un assouplissement du rythme de réduction de son bilan). En outre, le prix des ressources d’épargne va progressivement s’alléger, au fur et à mesure du ralentissement de l’inflation. Alors que le rythme d’amortissement de la dette immobilière des particuliers portée par les banques va se maintenir à un niveau élevé et contribuer au maintien d’un volume de ressources « nouvelles » disponibles dans les prochaines années : par exemple, au plan macroéconomique, les remboursements en capital de cette dette vont représenter de l’ordre de 140 à 145 Mds d’€ chaque année entre 2023 et 2026, pour une production nouvelle (hors les rachats de créances et les renégociations) de l’ordre de 150 Mds d‘€.

Certes, les tensions actuelles constatées sur les taux obligataires amènent certains observateurs à prévoir la fin de la baisse des taux des crédits, voire leur remontée en cas de persistance des déséquilibres. Pour autant, certaines des causes à l’origine de cette évolution étaient bien anticipées dans les scénarii macroéconomiques et financiers : tel est le cas, de l’impact de la situation budgétaire de la France, des difficultés rencontrées à l’Assemblée Nationale dans les discussions autour de la loi de Finances pour 2025 ou de la prudence affichée par les agences de notation concernant la dette française. D’autres causes sont apparues plus récemment, notamment après l’annonce des résultats de l’élection présidentielle étasunienne : les marchés qui ont horreur de l’incertitude sur réagissent habituellement en de telles circonstances (surtout que le « consensus des spécialistes » de la politique nord-américaine n’allait guère dans le sens de ce que fut le choix des électeurs). Mais pour l’heure cette situation ne remet pas en question les sentiers d’évolution des taux d’intérêt retenus par les scénarii prospectifs. Ce qui évidemment ne serait pas si les tensions supplémentaires créées par l’élection étasunienne perduraient.

Aussi, après un taux moyen de 3.46 % en octobre, d’après l’Observatoire Crédit Logement/CSA, l’année 2024 devrait se terminer à 3.35 % (voire, moins probablement, à 3.30 %) : et donc un T4-2024 à 3.40 % (contre 4.17 % au T4-2023). Puis la baisse des taux se poursuivrait en 2025 (3.03 % en niveau annuel moyen, contre 3.67 % pour 2024, et 2.75 % au T4-2025) : au-delà, l’amélioration des conditions de crédit serait plus lente (en année pleine, une baisse de 40 pdb en 2026).

Dans ces conditions, l’activité bancaire va poursuivre son redressement : la production de crédits va s’élever, rapidement dans un premier temps (de l’ordre de 13 % en 2025) compte tenu des effets de rattrapage d’une demande restée insatisfaite durant de nombreuses années, puis plus lentement à partir de 2026 compte tenu des fondamentaux : et tout de même de près de 21 % au total entre 2024 et 2026.

Et après une année 2024 mi-figue mi-raisin qui va pourtant bénéficier d’une légère progression des achats de logements anciens réalisés par des particuliers (à fin octobre et après un bel été, le nombre de compromis signés depuis le début de l’année est stable en GA d’après le Baromètre LPI-iad), les ventes vont progresser à partir de 2025. Si rien ne se détraque au niveau national (avec un déficit budgétaire vraiment maitrisé) ou international (les conséquences de l’élection présidentielle étasunienne, par exemple), les ventes devraient se relever de près de 9 % en 2025, bénéficiant notamment du dé grippage du marché de la revente (qui va en outre bénéficier à la promotion immobilière privée) et du retour de clientèles plus modestes rendu possible par le repli des taux d’apport personnel. Et au total, entre 2024 et 2026, l’activité aura sans doute progressé de l’ordre de 15 % ! Pourtant, dans le contexte d’un déséquilibre quantitatif persistant entre l’offre et la demande, les prix de l’ancien vont s’élever : après leur redressement en 2024 dont le Baromètre LPI-iad rend compte depuis février dernier, la hausse va s’accélérer.

En ce qui concerne la construction beaucoup plus malmenée par la récession des marchés immobiliers que les ventes de logements anciens, la reprise va être plus compliquée.

Concernant les personnes morales, la baisse de la construction locative sociale va se poursuivre en 2025 et 2026 : les mises en chantier de logements locatifs sociaux vont ainsi revenir à leur niveau des années 2007-2008 (de l’ordre de 72 000 unités par an). Et une fois le choc des années 2020-2022 passé, le locatif privé ne pourra se rétablir, compte tenu d’un environnement assez défavorable (généralisation de l’encadrement des loyers, conséquences de la loi Climat, disparition du dispositif Pinel, …). Alors que le locatif intermédiaire va parvenir à un point haut en 2025, une fois l’impact des mesures d’aide au déstockage dans le secteur de la promotion immobilière épuisé. Ainsi, au total, l’ensemble du secteur locatif va enregistrer une quasi-stagnation de ses mises en chantier entre 2024 et 2026.

Seules l’accession à la propriété dans le neuf va donc se redresser ! Les mesures de soutien annoncées dans le discours de Politique Générale du Premier Ministre le 1er octobre pourraient progressivement contribuer à ce retournement de conjoncture. Le retour d’une volonté publique de soutenir la demande (élargissement du PTZ, aménagement du ZAN, …) et de faciliter la formation d’une offre nouvelle (assouplissement des normes, …) devraient permettre à l’année 2025, notamment, de rompre le cycle baissier de ces dernières années. D’autant que la baisse des taux des crédits et le relèvement de l’offre bancaire vont faciliter le redémarrage des flux de l’accession en 2025. Mais ce n’est qu’à partir de 2026 que les flux de l’accession à la propriété se redresseront nettement.

Le niveau total de la construction devrait ainsi repasser la « ligne bleue » des 300 000 logements commencés dès 2026. La quasi-totalité du relèvement des mises en chantier attendu (un niveau annuel en augmentation de 45 000 unités entre 2024 et 2026) serait alors imputable au seul relèvement du niveau de l’accession (en hausse de 30 % durant cette période), partant d’un point particulièrement bas en 2024 (le plus bas de ces 60 dernières années !).

Mais les risques potentiels ne doivent pas être négligés, même si faute d’être probabilisés ils ne sont qu’imparfaitement intégrés dans les scénarii macroéconomiques : tel serait le cas par exemple si les engagements de réduction du déficit budgétaire pris par la France n’étaient pas respectés. Sans oublier que les conséquences des déséquilibres passés sont toujours présentes (détérioration du PTZ et fin du dispositif Pinel, réduction des engagements en faveur de la construction locative sociale, mise en œuvre incertaine des aides à la rénovation énergétique des logements , « zéro artificialisation nette », des révisions de SCoT malthusiennes, les difficultés budgétaires des collectivités locales confrontées à la suppression de la taxe d’habitation, à la forte diminution des DTMO, à la baisse des compensations de l’Etat, …).

Les temps à venir seront néanmoins ceux des jours meilleurs. Mais les jours meilleurs ne sont pas les Jours Heureux !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous