Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre l’édition du mois de janvier 2017 ( sur la base des données du mois de décembre dernier). Analyse.

Habituellement, les prix des logements anciens reculent vers la fin de l’automne. Et les mois d’hiver font coïncider cette baisse avec un repli d’activité qui ne prend fin qu’au printemps. Mais cette année, la demande est restée soutenue durant tout l’automne, encouragée par des taux de crédit qui ont encore reculé.

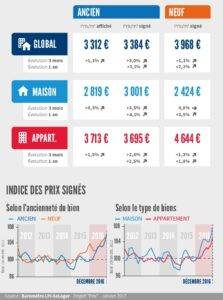

Le retournement de la courbe des prix constaté au début du printemps 2015 s’est donc confirmé en 2016. Et durant toute l’année, le rythme de progression des prix n’a cessé de s’élever. Les prix signés ont ainsi augmenté de 3.1 % en 2016, après + 0.4 % en 2015. Ce sont les prix des maisons qui ont augmenté le plus rapidement, avec + 4.1 % (contre + 1.0 % en 2015). Alors que les prix des appartements qui étaient restés stables en 2015 ont progressé de 2.5 % en 2016.

Le retournement de la courbe des prix constaté au début du printemps 2015 s’est donc confirmé en 2016. Et durant toute l’année, le rythme de progression des prix n’a cessé de s’élever. Les prix signés ont ainsi augmenté de 3.1 % en 2016, après + 0.4 % en 2015. Ce sont les prix des maisons qui ont augmenté le plus rapidement, avec + 4.1 % (contre + 1.0 % en 2015). Alors que les prix des appartements qui étaient restés stables en 2015 ont progressé de 2.5 % en 2016.

La hausse des prix s’est donc accélérée en 2016. Et d’ailleurs, les prix affichés par les vendeurs se sont aussi accrus, au rythme annuel de 2.3 % (1.7 % pour les appartements et 3.3 % pour les maisons) : les vendeurs ne semblent guère enclins à plus de modération dans leurs propositions de prix, sur un marché particulièrement actif en fin d’année.

Après trois années de recul, la courbe des prix s’est inversée au début du printemps 2015. Et après un début d’année 2016 hésitant, la hausse a repris au printemps. Depuis, les prix des logements neufs n’ont cessé de progresser. Et en décembre, la hausse s’est poursuivie à un rythme soutenu, alors qu’habituellement la pression sur les prix se relâche nettement durant l’automne.

Ainsi en 2016, les prix du neuf ont augmenté de 2.2 %, à un rythme comparable à celui constaté en 2015 (+ 2.1 %). Ce sont les prix des maisons qui ont cru le plus rapidement (+ 3.5 %), alors qu’en 2015 leur augmentation avait été modeste (+ 0.9 %). En revanche, la hausse des prix des appartements (+ 1.8 %) a été moins rapide que celle observée en 2015 (+ 2.3 %).

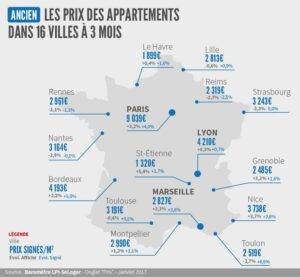

En 2016, la hausse des prix s’est généralisée dans les grandes villes. Les prix signés ont augmenté dans plus de 90 % des villes de plus de 100 000 habitants. La hausse est particulièrement rapide (au moins 5 %) sur Bordeaux, Lyon, Nantes ou Nice, par exemple : avec une progression de plus de 10 % sur Le Mans, Metz et Nîmes. Sur Paris et sur Marseille, la hausse s’est amplifiée en cours d’année : et la hausse constatée au 4ème trimestre confirme une accélération récente.

En 2016, la hausse des prix s’est généralisée dans les grandes villes. Les prix signés ont augmenté dans plus de 90 % des villes de plus de 100 000 habitants. La hausse est particulièrement rapide (au moins 5 %) sur Bordeaux, Lyon, Nantes ou Nice, par exemple : avec une progression de plus de 10 % sur Le Mans, Metz et Nîmes. Sur Paris et sur Marseille, la hausse s’est amplifiée en cours d’année : et la hausse constatée au 4ème trimestre confirme une accélération récente.

Les prix ont d’ailleurs augmenté dans tous les arrondissements parisiens, y compris dans les arrondissements pourtant les plus chers ! Et sur Marseille, la hausse des prix qui s’est renforcée durant l’été a refermé la parenthèse récessive du marché qui s’était ouverte au début des années 2010.

Alors que les prix ont encore reculé sur Le Havre, Perpignan ou Saint Etienne, dans beaucoup de villes où la demande avait longtemps hésité, le marché s’est ressaisi en 2016 et les prix remontent : sur Brest ou sur Reims par exemple, avec une hausse de plus de 3 % en 2016.

En décembre, France entière, la marge de négociation s’est établie à 4.6 % : 4.2 % pour les appartements et de 5.0 % pour les maisons.

En décembre, France entière, la marge de négociation s’est établie à 4.6 % : 4.2 % pour les appartements et de 5.0 % pour les maisons.

En dépit de la remontée constatée en décembre, comme cela est habituel à cette période de l’année, 2016 a enregistré une réduction rapide des marges de négociation, aussi bien pour les maisons que pour les appartements. Certes les vendeurs font rarement preuve de modération dans leurs propositions, surtout lorsque la pression de la demande est forte. Mais l’augmentation rapide des prix signés a facilité la compression des marges : la demande hésitant à trop négocier, au risque de perdre le produit convoité.

Dans plusieurs régions, la pression de la demande a d’ailleurs été telle en fin d’année que les marges de négociation ont fondu : par exemple, en Alsace ou en Ile de France.

Après un début d’année hésitant, l’activité s’était nettement redressée au cours du printemps. Néanmoins, la demande a hésité durant une grande partie de l’été, inquiète du climat anxiogène alimenté par les grèves, les manifestations, puis les attentats. Mais la mauvaise parenthèse des mois d’été s’est refermée et le regain des ventes s’est constaté dès septembre.

Encouragée par des conditions de crédit particulièrement favorables à la réalisation des projets immobiliers, la demande a fait preuve d’un dynamisme remarquable au cours du 4ème trimestre.

Les ventes ont augmenté de 9.8 % en 2016, à un rythme comparable à celui constaté une année auparavant. L’année 2016 a donc été excellente. Et la légère remontée des taux attendue pour 2017 ne devrait pas contrarier le dynamisme des ventes.

Si l’année 2016 a été excellente dans l’ensemble, des évolutions très différentes se sont constatées entre les régions.

Par exemple, les ventes se sont accrues à un rythme supérieur à 15 % en Alsace et en PACA, sans que le dynamisme de la demande ne fléchisse au cours de l’année.

En revanche, l’activité a reculé dans le Limousin et en Picardie : dans les deux cas, la dégradation du marché s’est amplifiée à partir de septembre. Elle a aussi reculé dans le Nord-Pas de Calais, en dépit d’une fin d’année meilleure que ne l’avait été le printemps, puis l’été.

Alors qu’en Ile de France et dans les Pays de la Loire, le regain des ventes constaté dès septembre a permis à l’activité de progresser de plus de 15 % au 4ème trimestre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne

Par Chloé, il y a 7 années

Conférence de presse LPI le 26/01/2017 très intéressante.

Bravo !