Cet article vous a été :

L’amélioration des conditions de crédit a fi ni par porter ses fruits : le redémarrage de l’activité est bel et bien là. Il s’est accéléré durant l’été et devrait s’amplifier en 2011, notamment porté par le nouveau PTZ+

Après un « bel » été, la reprise des marchés immobiliers ne fait plus de doute. Et elle s’accompagne d’une hausse des prix des logements anciens. Mais certains n’hésitent pas à repérer (de manière hâtive ) dans les mouvements de prix constatés depuis une année l’annonce d’une nouvelle « bulle ». Alors que d’autres prédisent toujours que les prix vont reculer de 30 à 40 % : avec quelquefois, à l’appui de cette thèse, la conviction que les taux d’intérêt vont (rapidement ?) remonter et casser le marché.

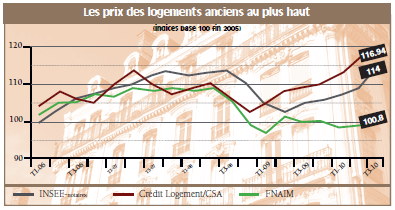

Néanmoins, le redémarrage de l’activité est bien là : il s’est accéléré durant l’été et il devrait s’amplifier en 2011. La hausse des prix, un indicateur de la reprise La plupart des observatoires confirment maintenant que la hausse des prix des logements anciens est installée. Au troisième trimestre 2010, par exemple, l’indice insee-notaires estimait que les prix avaient augmenté de 2.9 % sur un an (en année glissante ) et que cette hausse s’accélérait désormais : elle était alors de 8,6 % en glissement annuel. Pour la plupart des observatoires privés (Century21, l’Observatoire de la conjoncture du SNPI ou l’Observatoire Crédit Logement/CSA), la hausse des prix est en fait plus rapide. Par exemple, pour Crédit Logement/ CSA, les prix avaient déjà progressé de 7,3 % sur un an (en année glissante) au troisième trimestre 2010. Il est vrai que l’examen des indices de prix confirme que l’indice Insee-notaires est « toujours » en retard de près de 6 mois sur le marché : et d’ailleurs, au premier trimestre 2010, la hausse des prix était de 3,7 % (en année glissante) d’après Crédit Logement/CSA !

Déjà, il avait fallu attendre la fi n de l’année 2009 pour que l’arrêt de la baisse des prix soit annoncé par cet indice, alors qu’elle s’observait déjà depuis le printemps : la plupart des observatoires privés ayant d’ailleurs bien perçu ce retournement du marché. Cette hausse des prix suscite pourtant de l’inquiétude, principalement chez ceux qui estiment que la reprise des marchés ne serait finalement qu’une embellie, donc sans lendemain. Pourtant, cette remontée des Prix constitue un bon indicateur de la reprise puisqu’elle ne fait qu’accompagner le redémarrage du marché de la revente.

La reprise du marché de la revente est restée contrariée jusqu’à la fi n de l’automne 2009 : les revendeurs n’étaient pas au rendez-vous alors que les conditions de crédit s’amélioraient rapidement. Les revendeurs ont hésité, bien sûr, face aux incertitudes de la conjoncture. Mais aussi en raison d’effets d’annonce mal ressentis par les particuliers : les 20 voire les 40 % de baisse des prix si « souvent » annoncés ou le constat « tardif » de la remontée de prix par l’indice insee-notaires.

La surenchère dans les annonces de la baisse à venir des prix aura à cet égard autant perturbé le marché que l’inertie et l’inadéquation des indices officiels. Aussi, après avoir commencé à se ressaisir dès le printemps 2010, le marché de l’ancien a fait preuve d’une vitalité remarquable durant l’été : sur l’année 2010, le nombre des transactions sur logements existants devrait ainsi progresser de plus de 20 % et dépasser son niveau de 2008 pour s’établir au-dessus des 610 000 transactions. Il a bénéficié pour cela de la reprise du marché de la revente et, dans son sillage, de la transformation de ses clientèles. Depuis le printemps, en effet, des ménages les plus aisés (5 Smic de revenus et plus, cadres supérieurs et professions libérales) sont revenus sur le marché : ils attendaient que la remontée des prix soit bien engagée, la plupart d’entre eux revendant au préalable afin d’améliorer leur situation résidentielle. Ainsi constate- t-on maintenant une accélération de la remontée des prix, ces ménages achetant des produits de qualité supérieure et bien localisés. Une telle situation habituelle lors d’une reprise s’était déjà observée à la fi n des années 1980 et au début des années 2000, notamment. Et il est clair que le niveau des prix devrait continuer à monter tant que la déformation du marché se poursuivra : donc, tant que le marché de la revente ne se sera pas pleinement reconstitué.

Au plus haut de la conjoncture, en 2006- 2007, près de 54 % des logements anciens qui se trouvaient sur le marché avaient été revendus par des ménages afin de financer une nouvelle acquisition (dans le neuf ou dans l’ancien). En 2009, au point bas de la dépression, cette proportion était descendue à 40 % : elle devrait s’établir à près de 45 % en 2010. Pendant au moins deux années, la hausse des prix devrait donc accompagner l’expansion du marché et le Rétablissement du marché de la revente : elle se ralentira (comme cela fut déjà le cas en 2006 puis en 2007) lorsque ce Marché sera arrivé à maturité. Les prix retrouveront alors un sentier de croissance en phase avec l’évolution des revenus des ménages.

Toutes ces évolutions n’ont été possibles que parce que le marché des crédits immobiliers aux particuliers est sorti rapidement de la récession. Le redémarrage de la production de crédits immobiliers aux particuliers s’est amorcé dès le printemps 2009, après l’effondrement constaté dès la fin de l’été 2008 (un recul de 45,2 % en six mois, jamais observé par le passé). Il a été permis par les mesures de soutien au crédit prises dans le cadre du Plan de Relance pour fournir aux établissements prêteurs les liquidités et les ressources nécessaires à la poursuite de leur activité et à une remontée rapide et durable de leur production. La reprise s’est poursuivie depuis : ainsi, la production de crédits immobiliers aux particuliers (hors les renégociations) a progressé de 53,1 % au premier semestre en glissement annuel et de 15 % au cours du troisième trimestre d’après l’OPCI. Elle s’appuie maintenant sur le dynamisme des établissements de crédit qui se sont clairement positionnés sur une stratégie de redynamisation des marchés immobiliers. D’autant que les intentions d’endettement immobilier des ménages s’établissent toujours à haut niveau : d’après l’Observatoire des Crédits aux Ménages (FBF), rarement les ménages se sont montrés aussi déterminés, depuis le début des années 2000.

L’amélioration des conditions de crédit a véritablement porté cette reprise des marchés. Ainsi les taux du secteur concurrentiel se sont établis à 3,26 % en octobre et même à 3,22 % en novembre, d’après l’Observatoire Crédit Logement/CSA : jamais, par le passé, les taux du secteur concurrentiel n’étaient descendus aussi bas. Et ce chiffre résume à lui seul le dynamisme des établissements de crédit qui ont largement oeuvré au redémarrage des marchés immobiliers.

Avec le déclenchement de la crise et de façon paradoxale, la solvabilité de la demande avait bénéficié pleinement de la baisse du coût moyen des opérations réalisées et donc d’un moindre recours à l’endettement : mais avec la remontée du coût des opérations réalisées, elle a connu une dégradation rapide et prononcée durant plus d’un an. Cependant, depuis le printemps 2010, la solvabilité s’est (légèrement) redressée, en raison de l’amélioration des conditions de crédit et en dépit des tensions sur le coût des opérations réalisées : cela s’est particulièrement constaté à partir de l’été 2010, d’autant que, maintenant, la transformation du marché (avec le retour des secundo acheteurs) vient modifier le paysage.

La remontée du niveau de l’apport personnel (+ 6,7 % depuis le début de l’année, après – 2,8 % en 2009) qui accompagne le déblocage du marché de la revente permet de compenser la hausse des coûts qui dégradait auparavant les plans de financement des opérations. Le déblocage progressif du marché de la revente et le retour de ménages plus aisés sur le marché modifient donc les équilibres de financement des opérations immobilières. Aussi, dès l’année prochaine, la production de crédits devrait avoir retrouvé son niveau d’avant la crise : entre 160 et 170 milliards d’euros. Les craintes qui subsistaient encore au début de l’été sur un essoufflement de la reprise (un scénario de croissance bridée) se sont en effet dissipées : la reprise du marché de la revente ayant dopé le marché. La reprise devrait donc s’amplifier en 2011 : elle bénéficiera de la réforme de l’accession à la propriété. Le PTZ+ devrait en effet concerner de l’ordre de 140 000 à 150 000 primo accédants dans le neuf et de 210 000 à 220 000 primo accédants dans l’ancien. Alors que les taux du secteur concurrentiels devraient rester très attractifs au moins jusqu’à l’été 2011, l’impact de la réforme sur la solvabilité de la demande devrait être comparable à une nouvelle baisse des taux de plus de 40 points de base pour les ménages concernés. L’effet attendu de la réforme sur le marché devrait être puissant.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les résultats de l’Observatoire du financement des marchés résidentiels (OFMR – Crédit logement/CSA) et de l’Observatoire de la production de crédits immobiliers (OPCI – université de Paris X-Nanterre). L’OFMR se fonde sur un échantillon représentatif de dossiers de crédits acceptés (et non de prospects ou d’offres de prêts) : chaque mois, cet échantillon concerne de l’ordre de 20 000 opérations (dont plus de 50 % de transactions sur logements anciens), soit près de 22,5 % de l’ensemble du marché. La production de crédits concernée couverte par l’échantillon est ainsi de près de 3Md€ chaque mois.pour une production annuelle globale de 112,5 milliards Mds€ en 2009, d’après l’Observatoire de la production de crédits immobiliers, qui réalise chaque trimestre une recension quasi exhaustive (le taux de couverture est de 97,2 %) des crédits nouveaux accordés aux ménages.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous