Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin mai 2019. Analyse.

La pression de la demande s’accentue, au-delà du renouveau printanier habituel du marché et le rebond des ventes de logements anciens se renforce, au fil des mois. Pourtant en mai, les tensions sur les prix affichés n’ont guère été plus marquées qu’à l’ordinaire. Le relâchement de la pression sur les prix se confirme ainsi, même sur le marché des maisons qui avait connu une progression rapide des prix affichés durant les premiers mois de l’année.

Sur le marché des appartements, la progression des prix signés reste modérée (+ 1.7 % au cours des 3 derniers mois), illustrant la situation qui s’observe dans la plupart des grandes villes. En revanche, les tensions saisonnières des prix signés perdurent sur le marché des maisons (+ 3.6 % au cours des 3 derniers mois), mais elles sont moins vives que par le passé (+ 4.6 % il y a un an).

Le rythme de la hausse des prix des logements anciens se fait donc moins rapide : en mai le rythme annuel de progression des prix signés était de 3.5 %, contre 3.9 % il y a un an, à la même époque. Néanmoins, la décélération est maintenant nettement moins prononcée qu’elle ne le fut en 2018.

Depuis la fin de l’hiver, les prix des logements neufs reculent. Habituellement, la pression sur les prix se relâche au cours du printemps. Les évolutions des prix constatées au cours des trois derniers mois confirment donc cette tendance saisonnière. Mais cette année, la baisse des prix se prolonge un peu plus longtemps qu’à l’habitude : après quatre mois consécutifs de recul, les prix des maisons perdent encore 0.7 % et ceux des appartements, 0.3 %.

Depuis la fin de l’hiver, les prix des logements neufs reculent. Habituellement, la pression sur les prix se relâche au cours du printemps. Les évolutions des prix constatées au cours des trois derniers mois confirment donc cette tendance saisonnière. Mais cette année, la baisse des prix se prolonge un peu plus longtemps qu’à l’habitude : après quatre mois consécutifs de recul, les prix des maisons perdent encore 0.7 % et ceux des appartements, 0.3 %.

Pourtant, le dynamisme de l’offre bancaire ne faiblit pas. Les taux d’intérêt proposés n’ont jamais été aussi bas et les banques ont encore abaissé leurs exigences en matière d’apport personnel. Mais rien n’y fait et le rythme de progression des prix ralentit toujours : avec en mai 2019, + 2.1 % sur un an pour l’ensemble du marché, contre + 2.7 % il y a un an. C’est sur le marché des maisons que le ralentissement est le plus spectaculaire, avec + 0.9 % sur un an en mai, contre + 4.7 % il y a un an.

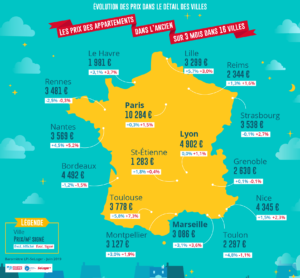

En mai, Rennes connaît une augmentation des prix de l’ancien à 2 chiffres (+ 11.2 % sur un an), confirmant la tendance des prix observée depuis l’été 2018. Dans le même temps, le ralentissement de la hausse des prix est spectaculaire sur Bordeaux, avec + 2.8 % sur un an, à un rythme six fois moins rapide qu’il y a un an, à la même époque.

Alors que sur Brest la tendance des prix était orientée à la baisse en 2018, en janvier 2019 la courbe des prix se redresse : les tensions se renforcent au fil des mois, avec en mai + 10.6 % sur un an. En revanche, si la hausse des prix est moins rapide sur Angers (+ 8.1 %), elle se maintenait à un rythme soutenu en 2018 : le ralentissement constaté durant l’hiver dernier n’aura été qu’éphémère. Et comme sur Brest, la capacité financière et budgétaire des candidats à un achat a été malmenée par ces évolutions des prix.

Ailleurs, l’atterrissage de la hausse des prix se poursuit. Depuis la fin de l’année dernière, le rythme des hausses se stabilise dans la plupart des grandes villes. Par exemple à Paris (+ 6.1 % en mai), les prix signés s’établissent au-dessus de 10 000 €/m² pour le 11ème mois consécutif et maintenant dans 12 arrondissements, et qui vont du simple au double entre le 19ème et le 6ème arrondissement.

Les conséquences que les hausses de prix ont pu avoir sur la demande perdurent et les baisses de prix ne concernent plus qu’un quart des villes de plus de 100 000 habitants. Et dans les villes de plus de 60 000 habitants, les prix continuent de baisser lorsqu’ils sont inférieurs à 1 600 €/m² : donc lorsque le pouvoir d’achat de la demande est fortement contraint.

Depuis le début de l’année 2019, les ventes de logements anciens se redressent. Le dynamisme de l’offre bancaire permet aux candidats à l’achat de bénéficier de conditions de crédit exceptionnelles : les taux d’intérêt n’ont jamais été aussi bas et les ménages peuvent emprunter sur des durées qui ne cessent de s’allonger, sans risque pour eux puisque les crédits sont presque exclusivement à taux fixe. En outre et c’est ce qui explique le rebond du marché constaté depuis l’été 2018, en abaissant les taux d’apport personnel exigés à des niveaux sans précédent par le passé, les banques ont permis à de nouvelles clientèles, les ménages jeunes et/ou modestes faiblement dotés en épargne préalable, de réaliser leurs projets immobiliers.

Les ventes de logements anciens ont ainsi progressé de 8.0 % au cours des 3 derniers mois. Et même si dans les prochains mois le rebond de l’activité se fait moins vif, l’activité va poursuivre son redressement aidé par une nouvelle amélioration des conditions de crédit.

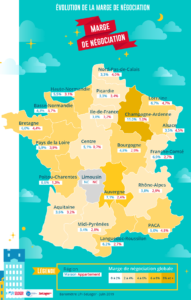

En mai, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.5 % pour les appartements et 4.6 % pour les maisons.

En mai, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.5 % pour les appartements et 4.6 % pour les maisons.

Les marges diminuent donc toujours, pour s’établir maintenant à des niveaux jamais observés jusqu’alors. En effet, sur les marchés les moins dynamiques, les offreurs doivent calibrer les propositions de prix « au plus juste », afin de ne pas risquer de manquer la vente : le ralentissement de la hausse des prix affichés est alors synonyme de baisse des marges. Alors que sur les marchés où la pénurie de biens à acquérir accompagne la pression de la demande, les acheteurs préfèrent renoncer à leur pouvoir de négociation des prix affichés et ainsi accroître les chances de signer les compromis de vente des logements qu’ils convoitent.

Sur le marché des maisons, les marges se situent ainsi à 12 % sous leur moyenne de longue période, et sur le marché des appartements, à 22 % sous leur moyenne de longue période.

Portées par le dynamisme de l’offre bancaire, les ventes de logements anciens ont augmenté à un rythme soutenu au cours des 3 derniers mois (une progression à deux chiffres) dans le quart nord/nord-est du territoire et en Normandie. Certes, dans certaines de ces régions, le marché avait été très affecté, dès le printemps 2017 et durant toute l’année 2018, par la fragilité économique et financière de la demande : dans ces régions, les ventes ont récemment augmenté de plus de 20 % comme en Bourgogne, en Champagne-Ardenne ou en Franche Comté, par exemple.

Ailleurs, les ventes ont à peu près partout cru de l’ordre de 5 %, au cours des 3 derniers mois. Néanmoins, la demande peine encore à franchement se redresser dans quelques régions (Centre, Languedoc-Roussillon, Limousin et PACA), déstabilisée par la hausse des prix constatée jusqu’alors.

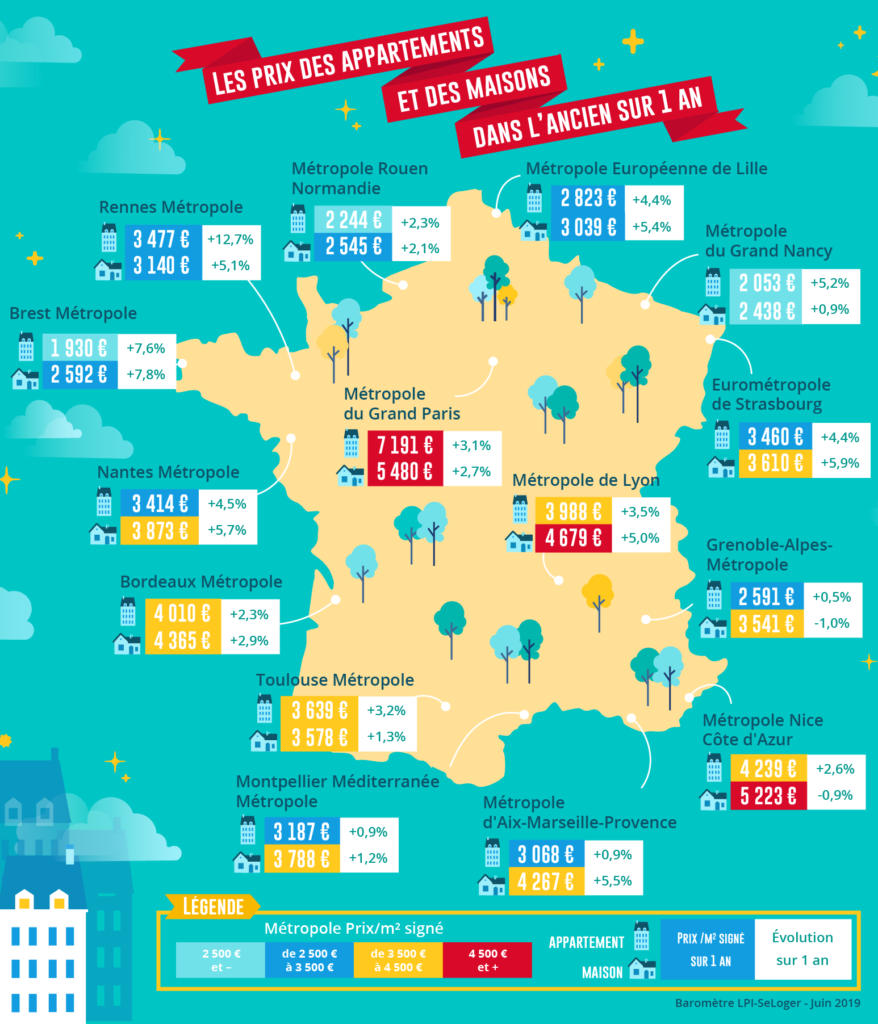

Dans les métropoles bretonnes de Brest et de Rennes, la ville-centre enregistre encore des prix d’appartements anciens en augmentation rapide (une croissance à 2 chiffres). Et sur l’ensemble de ces territoires métropolitains, la hausse des prix est toujours vive : avec + 12.7 % sur la métropole de Rennes en raison d’une augmentation des prix plus rapide en périphérie que dans la ville-centre, du fait du déplacement de la demande vers les marchés des communes adjacentes. Et + 7.6 % sur la métropole de Brest sous l’effet de la pression de la demande qui se renforce depuis le début de l’année, partout sur ce territoire.

Dans le même temps, le ralentissement de la hausse des prix des appartements anciens est quasiment général. Sur les métropoles de Grenoble, Marseille et Montpellier, les augmentations récentes sont de moins de 1 %. Et la décélération est remarquable sur Bordeaux Métropole : jusqu’à récemment, le report de la demande du centre vers la périphérie avait contribué à la diffusion de la hausse des prix sur l’ensemble du territoire métropolitain et déstabilisé les marchés locaux ; maintenant, le calme se retrouve sur ces marchés périphériques, sans pour autant que les conséquences des emballements passés puissent être facilement gommées.

Sur le marché des maisons, l’exception brestoise perdure, avec des prix en augmentation de 7.8 % sur un an : alors que sur la plupart des autres métropoles, ces prix progressent moins vite qu’auparavant (et de l’ordre de 5 % sur la plupart d’entre elles), la hausse s’est renforcée sur Brest Métropole. La préférence de la demande pour la maison individuelle ne se dément donc pas sur cette métropole, alors que les prix reculent sur les métropoles de Grenoble et de Nice.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous