Cet article vous a été :

Même si tout prête à croire que l’activité du marché de l’ancien restera très bonne en 2020, les risques qui pèsent sur le financement des acquisitions immobilières des ménages ne doivent pas être négligés. L’analyse de Michel Mouillart, professeur d’économie , FRICS.

2019 aura été une très bonne année, autant pour la production de crédits immobiliers à l’ancien (hors les rachats de créances) que pour le marché de l’ancien. Cependant et en dépit d’une demande encouragée par une offre bancaire dynamique et par une baisse inédite des taux d’apport personnel exigés, la hausse des prix des logements est restée contenue, presque partout. Néanmoins, même si tout prête à croire que l’activité du marché de l’ancien restera très bonne en 2020, les risques qui pèsent sur le financement des acquisitions immobilières des ménages ne doivent pas être négligés.

Depuis quelques mois déjà, le spectre de la bulle immobilière a retrouvé une place de choix parmi les analyses des évolutions conjoncturelles du marché de l’ancien. La hausse des prix de l’ancien se serait déconnectée de la réalité des marchés, en réponse à la baisse des taux des crédits immobiliers et donc à la politique « aventureuse » de la BCE qui ne ferait qu’alimenter l’inflation immobilière. Tout cela faisant courir un risque de retournement brutal, d’après ceux qui, déjà par le passé, avaient pronostiqué l’éclatement d’une « précédente bulle » et n’hésitaient pas (il n’y a pas si longtemps encore) à expliquer que le marché de l’ancien ne pourrait guère redémarrer sans une baisse salvatrice des prix. Et pour certains d’entre eux, seul un retour à plus de raison de la part des autorités monétaires pourrait permettre d’atténuer les conséquences d’une inévitable chute brutale des prix et des marchés.

Bien sûr, la hausse des prix des logements anciens a largement participé à la dégradation de la capacité d’achat de la plupart des candidats à une acquisition immobilière. Et ce n’est que grâce à l’amélioration des conditions de crédit (baisse des taux d’intérêt, allongement des durées) et surtout à la diminution des taux d’apport personnel exigés par les banques que la demande a pu réaliser ses projets. La pression de la demande n’a donc pas fléchi, loin s’en faut.

En revanche, la hausse des prix a renforcé les tendances à la gentrification de nombreux territoires urbains. Mais cette transformation des marchés n’aurait pas été possible à aussi grande échelle si, dans le même temps, des politiques publiques locales n’avaient pas largement contribué à cette évolution.

Néanmoins, sur la France entière, la hausse des prix reste contenue sur le marché des appartements, même si elle reste un peu plus vive qu’au printemps dernier : avec une augmentation de + 3,9 % sur un an d’après le Baromètre LPI-SeLoger (contre + 3,7 % il y a un an à la même époque). Le ralentissement de la hausse des prix des appartements s’observe en effet depuis plusieurs mois dans la plupart des grandes villes, bien que l’accès à des crédits abondants et bon marché n’ait jamais été aussi facile : comme à Paris, à Nice ou à Strasbourg, par exemple. L’atterrissage de la hausse est même parfois brutal, comme à Bordeaux où les prix baissent de – 0,3 % sur un an, alors qu’en septembre 2018 ils augmentaient encore de plus de 10 % sur un an : le retour au calme se confirme aussi dans les communes limitrophes, telles Mérignac et Pessac. Bien que moins prononcé, le ralentissement s’observe aussi à Lille, avec + 1,9 % sur un an : mais la demande se déplace sur Villeneuve-d’Ascq ou sur Roubaix où les hausses de prix se renforcent, affichant un rythme de progression à 2 chiffres.

Cependant, dans certaines villes, la hausse des prix se fait maintenant plus rapide que par le passé. Comme à Dijon ou à Tours, où les prix progressent de plus de 5 % sur an, contre + 3 % jusqu’au milieu de l’été. Ou à Lyon où la hausse est un peu plus rapide qu’à la fin du printemps dernier : et surtout, avec un déplacement de la demande sur Villeurbanne où les prix augmentent de + 9,8 % sur un an. Et les tensions sur les prix sont très vives à Brest et à Rennes, confirmant les évolutions constatées depuis la fin de l’année 2018. En outre, elles se renforcent à Angers et à Nantes : de plus, depuis le début de l’année, la hausse des prix s’accélère nettement à Saint-Nazaire, illustrant la montée des déséquilibres et des tensions sur l’ensemble de la région des Pays de la Loire.

En revanche, les tensions sur les prix restent très faibles dans la quasi-totalité des grandes villes de la Côte d’Azur, mais aussi dans certaines de la région Rhône-Alpes : comme à Grenoble, à Saint-Étienne ou à Valence, pour des raisons très différentes d’une ville à l’autre.

En revanche, les tensions sur les prix restent très faibles dans la quasi-totalité des grandes villes de la Côte d’Azur, mais aussi dans certaines de la région Rhône-Alpes : comme à Grenoble, à Saint-Étienne ou à Valence, pour des raisons très différentes d’une ville à l’autre.

Il paraît donc difficile d’affirmer que les évolutions des prix des appartements anciens constatées depuis le printemps dernier ne seraient que l’expression d’un dérèglement général des marchés, les conséquences de l’existence d’une bulle immobilière alimentée par une expansion monétaire inconsidérée. Sauf bien sûr à accepter l’idée que le ralentissement de la hausse des prix à Bordeaux n’est que la conséquence de la baisse des taux d’intérêt : comme il en serait d’ailleurs de la baisse des prix mesurée depuis cinq ans au Havre, à Mulhouse, Perpignan ou Toulon, par exemple !

En revanche, depuis le début du printemps, les tensions sur les prix des maisons anciennes se renforcent, au fil des mois. En septembre, les prix signés se sont ainsi accrus de + 5,1 % sur un an, contre + 3 % il y a un an à la même époque. La pression de la demande se fait plus vive partout sur le territoire métropolitain, encouragée par un accès au crédit qui n’a jamais été aussi facile. Dans la plupart des territoires ruraux et intermédiaires et dans les villes moyennes de province où l’insuffisance d’une offre adaptée aux exigences de la demande en termes de qualité et de confort des logements s’est pourtant renforcée depuis le début des années 2010, face à des dispositifs de soutien publics fortement dégradés et/ou appelés à disparaitre, une partie de la demande qui, jusqu’alors, ambitionnait d’acheter dans le neuf s’est déplacée vers l’ancien.

D’autant que les conditions de financement des opérations immobilières font que maintenant l’achat est devenu préférable à la location. Là non plus il n’y a pas trace de bulle, mais plutôt l’expression d’un déséquilibre quantitatif persistant entre l’offre et la demande.

Au-delà des mouvements saisonniers habituels, les ventes de logements anciens ont rapidement progressé durant ces mois d’été. En outre, le rebond d’activité qui se constate traditionnellement à la rentrée de septembre devrait se poursuivre en octobre, avant que le marché ne rentre progressivement en sommeil à l’approche de l’hiver.

Néanmoins, d’après le Baromètre LPI-SeLoger, ce rebond a été moins prononcé qu’à l’habitude (+ 15 %, contre + 25 % en moyenne chaque année depuis 2007). Mais compte tenu du niveau exceptionnel de la demande constaté

depuis le mois de juillet, le niveau des ventes mesuré en trimestriel glissant continue de croître à un rythme soutenu (+ 14,7 % à fin septembre). Un tel rythme de progression des ventes à deux chiffres n’avait plus été observé durant l’été depuis 2010 : mais le marché de l’ancien avait bénéficié de plus de 128 000 PTZ au cours des neuf premiers mois de 2010, contre moins de 15 000 unités en 2019.

La vigueur du marché constatée depuis le début de cette année s’explique toujours par la vitalité de l’offre de crédits bancaires. Partout sur le territoire métropolitain, les banques ont en effet dynamisé le marché en abaissant leurs exigences à l’égard de l’apport personnel des emprunteurs, comme jamais par le passé. Et les ménages à la recherche d’une résidence principale peuvent maintenant se permettre de l’acheter pour le « prix d’un loyer ».

Ainsi, dans les régions où l’accession à la propriété constitue la réponse principale à la demande de logements des ménages, le rebond des ventes de logements anciens qui s’est constaté en début d’année se poursuit. En Alsace, en Auvergne, en Bourgogne, en Champagne-Ardenne, en Franche-Comté, en Lorraine, dans le Nord-Pas de Calais, en Normandie, dans les Pays de la Loire et en Picardie, l’activité continue à se développer (au cours des trois derniers mois) à un rythme annuel très soutenu, au moins égal à 20 %. Ailleurs, l’activité progresse souvent à un rythme moins soutenu, mais toujours rapide compris entre 10 et 15 %.

La reprise marque cependant le pas dans trois régions (Languedoc-Roussillon, Midi-Pyrénées et Poitou-Charentes), où le marché n’a pas réussi à tirer avantage d’un environnement particulièrement porteur.

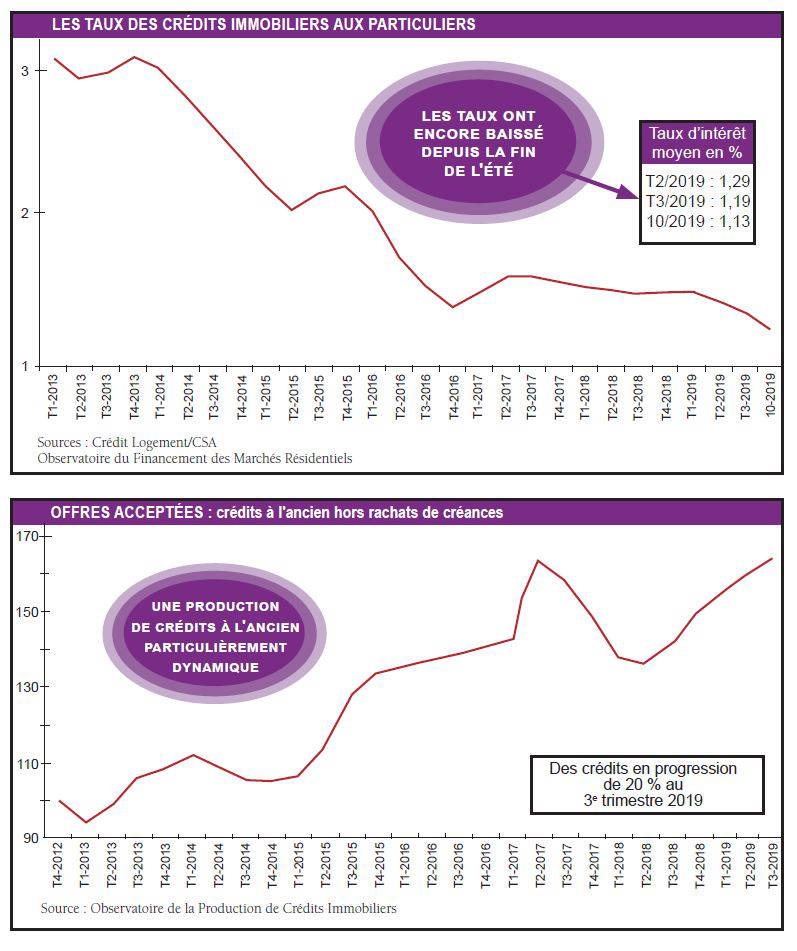

Il est vrai que, depuis le début de l’année 2019, la production de crédits à l’ancien (hors les rachats de créances) a fait montre d’une vitalité exceptionnelle, d’après l’OPCI. L’accès au crédit n’a jamais été aussi facile pour les ménages, même pour les plus jeunes et/ou les plus modestes faiblement dotés en apport personnel qui ont largement bénéficié du rebond des marchés constaté jusqu’alors : les taux des crédits ont de nouveau baissé durant l’été pour s’établir à des niveaux inconnus jusqu’alors et les durées des prêts se sont stabilisées, le seul point d’une ombre encore légère étant le relèvement (encore très doux) des taux d’apport personnel qui se constate depuis le printemps dernier. Aussi les crédits accordés ont continué de croître à un rythme soutenu, + 13 % au 3e trimestre 2019 (en glissement annuel) et + 12 % sur les neuf premiers mois de l’année (en glissement annuel).

L’assouplissement des conditions d’octroi des prêts a permis cet élargissement du marché de l’ancien tout à fait spectaculaire et guère étonnant. Certes, cette évolution n’aurait pas été possible si, dans le même temps, les banques n’avaient pas baissé les taux et allongé les durées des crédits octroyés.

Cependant, les autorités de contrôle des banques ont à de multiples reprises exprimé leurs inquiétudes sur la «qualité des dossiers» acceptés par les banques : par exemple, le rapport de l’Autorité de contrôle prudentiel et de résolution (ACPR) publié en juin 2019 souligne que les prêteurs doivent se montrer « des plus prudents quant aux conditions auxquelles ils financent les acquéreurs ». En outre, le Haut Comité pour la stabilité financière (HCSF) présidé par le Ministre de l’Économie a déjà décidé des surcharges de fonds propres pour limiter l’expansion des crédits immobiliers, tout en rappelant récemment son inquiétude au regard des pratiques d’octroi des crédits immobiliers. Et la Commission européenne, qui transpose actuellement la « réglementation » dite de Bâle III, s’apprête à renforcer les exigences de fonds propres, surtout sur les crédits à quotité LTV élevée (la quotité LTV – Loan To Value – est un ratio bancaire mesurant la part des crédits immobiliers mobilisés dans le financement d’une acquisition).

Or, il se trouve que la quotité LTV est élevée en France, à la différence de beaucoup de pays qui plafonnent cette quotité à 90 % (principalement dans les États de l’Union européenne où le financement hypothécaire est dominant). Les mesures prévues dans la réglementation dite de Bâle IV à venir vont renforcer les pénalités appliquées aux dossiers présentant les quotités (les plus) élevées. D’après l’ACPR, en 2018, 12 % des acquéreurs

étaient en surfinancement (LTV > 100 %) et 26 % avaient une quotité comprise entre 95 et 100 %. Ainsi, mécaniquement et sans adaptation des comportements actuels, 38 % des nouveaux emprunteurs devraient être plus ou moins fortement impactés par une nouvelle réglementation plus restrictive ! Les conditions d’octroi des prêts qui avaient largement participé au dynamisme des marchés devraient donc se dégrader, (sensiblement ?) à partir de 2021.

Mais pour l’heure, les conditions d’accès au crédit immobilier sont encore exceptionnelles et elles devraient le rester une grande partie de l’année 2020. Par exemple, les taux des crédits immobiliers étaient de 1,13 % en moyenne (hors assurance et coûts des sûretés) en octobre 2019, d’après l’Observatoire Crédit Logement/ CSA, près de la moitié des contrats signés l’ayant été à un taux inférieur à 1 %. Les taux qui pour le seizième mois consécutif se sont établis à un niveau inférieur à l’inflation étaient donc 5 fois moindres qu’au début des années 2000 … et 12 fois moins élevés qu’à la fin des années 1980 !

.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers ;

.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Virginie, il y a 6 années

Bonjour. Très bon article.

Voici également un article sur la hausse des prix de l’immobilier :

https://lemondeimmo.com/actualites/forte-hausse-des-prix-de-lancien-a-lyon-nantes-et-rennes/