Cet article vous a été :

Après l’euphorie des trois dernières semaines de mai, celles durant lesquelles tout semblait de nouveau possible, les mois d’été ont permis à beaucoup de constater que le confinement avait fait nettement plus que paralyser l’économie pendant 55 jours.

Car les statistiques se sont accumulées depuis et le constat est maintenant celui d’un marché de l’ancien qui a déjà perdu un volume d’activité conséquent, sans espoir de le retrouver avant longtemps. Il est vrai qu’à l’avenir, le marché ne devra pas compter sur un soutien des pouvoirs publics et que le resserrement de l’accès au crédit voulu par le ministère des Finances et la Banque de France est là pour durer. En revanche, le reconfinement de l’économie, va rajouter de la crise à la crise : l’impact attendu de ce nouveau choc va d’ailleurs être non négligeable.

Aussi, comme la hausse des prix des logements anciens ne fait que se renforcer partout sur le territoire, déjouant cette fois encore les scénarios de leur effondrement, la demande s’est déplacée vers des acheteurs sensiblement plus aisés que par le passé. Et sans le retour des acheteurs modestes qui avaient permis au marché de se développer rapidement durant la seconde moitié des années 2010, l’activité va encore reculer sensiblement en 2021.

Avec la décision de resserrer les conditions d’octroi des crédits immobiliers, le ministère des Finances et la Banque de France ont, dès la fin de l’année 2019, largement contribué au retournement du marché de l’ancien, bien avant le déclenchement de la crise sanitaire et le confinement de l’économie.

La diminution des taux d’apport personnel exigés et des conditions de crédit exceptionnelles avait permis au marché de l’ancien d’atteindre un niveau d’activité particulièrement élevé en 2019. Néanmoins, la demande de crédits s’est essoufflée dès novembre, en réponse à la poursuite de la hausse des prix des logements. Et à partir de décembre, la production de crédits a été affectée par la mise en oeuvre des recommandations du HCSF (Haut Conseil de stabilité financière). Mais comme les premiers mois de 2019 n’avaient pas été exceptionnels, le début de l’année 2020 a pu paraître satisfaisant, bien que de plus en plus marqué par les hésitations de la demande. Ainsi, d’après l’Observatoire Crédit Logement/ CSA, le marché a alors été fortement perturbé dès le mois de mars, avec l’entrée en confinement de la majorité des acheteurs de logements : durant les trois mois de la crise sanitaire, de mars à mai, le nombre de prêts accordés a baissé de 42,9 % en glissement annuel.

Le rebond de la demande constaté à partir de juin a cependant été limité. Il a pourtant bénéficié de la finalisation d’une partie des projets dont la réalisation avait été interrompue avec le confinement. Pour autant, la demande peine à véritablement se redresser : les acheteurs modestes, qui avaient porté l’expansion du marché entre 2016 et 2019, se heurtent désormais aux contraintes imposées par le HCSF. Le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée pour les neuf premiers mois de 2020 en glissement annuel en témoigne : avec -11,1 % pour le nombre de prêts à l’ancien accordés.

Et si la reprise patine, c’est que la demande s’est transformée : le resserrement du crédit écarte du marché les ménages faiblement dotés en apport personnel, ceux qui lui avaient pourtant permis de parvenir au zénith en 2019. De plus, la crise économique et sociale qui se renforce pèse particulièrement sur les projets de ces candidats à l’achat, alors que la deuxième vague de la Covid-19 assombrit les perspectives économiques des prochains mois, probablement jusqu’à l’été 2021 (voire au-delà). Tout contribue donc au blocage de la reprise du marché de l’ancien, décevant ceux qui espéraient une reprise rapide de l’activité des marchés dès la fin du confinement.

Ainsi d’après l’Observatoire Crédit Logement/CSA, alors que sur les neuf premiers mois de l’année l’activité a reculé de 11,1 % en glissement annuel, ce sont les ménages les plus impactés par les recommandations du HCSF qui ont connu la baisse la plus forte de leur demande. Les ménages dont les revenus sont inférieurs à 3 Smic (ceux dont l’apport personnel est en général insuffisant au regard des exigences des autorités monétaires) ont connu une chute de 18 % du nombre des opérations qu’ils peuvent financer ; alors que les ménages aux revenus au moins égaux à 5 Smic (ceux dont l’apport personnel reste largement suffisant pour réaliser leur projet) ont pu bénéficier d’une stabilisation de leurs effectifs !

Ce résultat n’est guère étonnant : d’après l’Observatoire du Financement du Logement (Institut CSA), la presque totalité de l’augmentation du nombre de logements anciens achetés par des particuliers entre 2015 et 2019 avait été portée par les emprunteurs avec moins de 10 % d’apport ! Limiter l’accès au crédit en réduisant le taux d’effort des emprunteurs à 33 % signifiait, de fait, sortir du marché une large part des emprunteurs avec moins de 10 % d’apport (familles monoparentales, familles modestes avec enfants, jeunes en début de carrière, en milieu rural ou dans les villes moyennes, …). Plus précisément, ce sont à peu près la moitié des emprunteurs faiblement dotés en apport qui sont déjà sortis du marché ou qui vont finalement en sortir d’ici la fin de 2021.

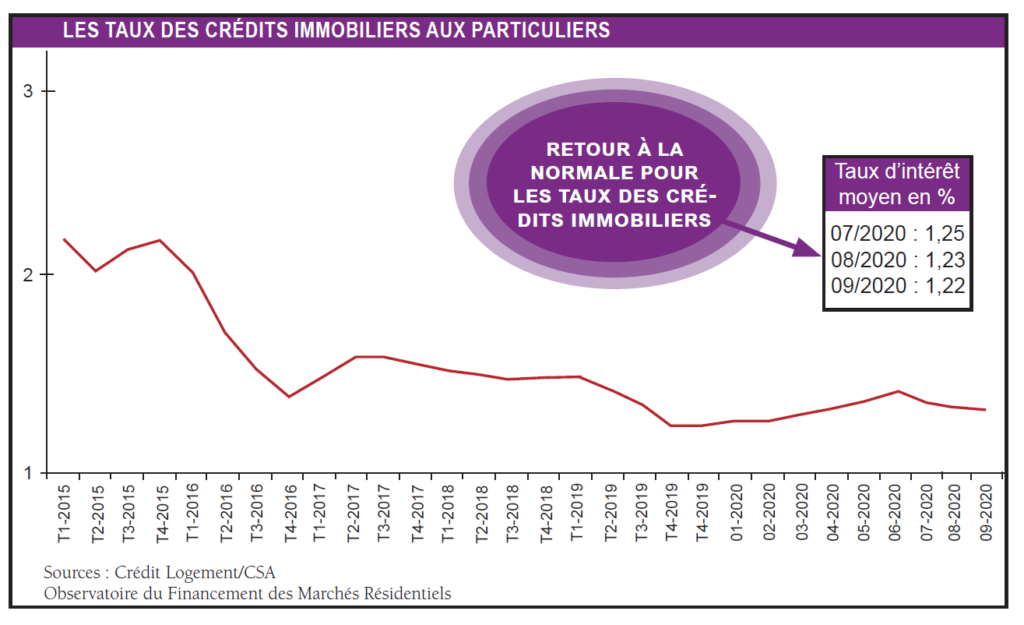

Néanmoins, les conditions de crédit restent excellentes. En septembre, le taux moyen des prêts du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1,22 %. Pourtant, avec le durcissement de la crise économique déclenchée par la mise en oeuvre du confinement, les risques portés par les établissements prêteurs sur la dette immobilière des particuliers se sont renforcés. La montée du chômage et les pertes de pouvoir d’achat accentuent en effet les risques de défaut sur la dette en cours de remboursement, alors que la suppression des aides personnelles à l’accession a fait disparaître un filet de sécurité qui avait montré son effi cacité durant la crise des subprimes. Dans un premier temps, au tout début de la crise sanitaire, les banques ont donc augmenté les taux des nouveaux crédits accordés, afin de limiter les conséquences de cette crise sur leurs équilibres financiers. Mais dès juillet, elles ont révisé à la baisse leurs barèmes. Le taux moyen a alors commencé à reculer, afin de soutenir la demande de crédits immobiliers sur des marchés toujours à la peine, en dépit du rebond « technique » constaté avec la sortie du confinement. Au total, les taux des prêts du secteur concurrentiel accordés pour le financement du marché de l’ancien n’ont donc crû que de 5 points de base depuis un an. Et en dépit de la déformation de la structure de la production (le recul de la part des clientèles les moins bien dotées en apport personnel) intervenue dans la logique des recommandations du HCSF, la durée moyenne s’est accrue de plus de 6 mois depuis septembre 2019, pour s’établir à 230 mois.

Les conditions de crédit sont donc excellentes et elles vont le rester au moins jusqu’à l’été 2021. Mais à la différence de ce qui a souvent été affirmé, ce n’est pas pour cela que l’expansion du marché de l’ancien avait été rendue possible. L’activité était parvenue au zénith parce que les conditions d’octroi étaient exceptionnelles : les taux d’apport exigés étaient descendus au plus bas. Mais cela, c’était avant !

Depuis la fin du confinement en effet, les marges de négociation sont au plus bas, à des niveaux jamais observés pendant aussi longtemps par le passé, même durant les périodes de (très) forte activité du marché de l’ancien. Et pourtant, le marché n’est nulle part au mieux de sa forme.

En outre, d’après le Baromètre LPI-SeLoger, les marges les plus faibles se constatent aussi bien dans des régions aux marchés habituellement considérés comme tranquilles (Franche-Comté, Lorraine ou Picardie) et qui depuis le mois de juin ont bénéficié d’un redressement de la demande plus rapide qu’ailleurs ; que dans des régions fortement urbanisées où le déficit en logements s’est installé depuis longtemps (Ile-de-France ou Rhône-Alpes) et où, néanmoins, le marché peine à se relever.

Partout la chute du marché alimente les tensions sur les prix : et pas seulement sur les marchés des grandes agglomérations où la pénurie de biens à acquérir accompagne la pression de la demande depuis plusieurs années, pendant que l’offre de biens disponibles à l’achat a reculé avec la chute des (re) ventes ; mais aussi sur les territoires ruraux et dans les villes moyennes où la préférence des ménages pour un habitat hors des grands espaces urbanisés, déjà très forte par le passé, n’a fait que se renforcer durant le confinement.

Les prix signés progressent donc toujours et les acheteurs préfèrent renoncer à une négociation des prix affichés pour laquelle ils sont cependant en position de force. D’autant que les vendeurs restant sur le marché préfèrent retirer leurs biens en attendant la reprise du marché, plutôt que de réviser leurs ambitions à la baisse. Les marges s’écrasent et la pénurie des biens n’est pas encore synonyme de baisse des prix.

Durant le confinement, la hausse des prix des logements anciens a doucement ralenti. Mais sans que cela n’annonce un retournement de la courbe des prix. Car depuis le début de l’été, le rythme de la hausse se relève : en septembre, d’après le Baromètre LPI-SeLoger, les prix signés (mesurés en niveau annuel glissant) ont augmenté de + 5,9 % sur un an, contre + 4,4 % il y a un an à la même époque. La raréfaction de l’offre persiste partout sur le territoire et la demande s’est transformée avec le renforcement des difficultés d’accès au crédit des ménages modestes, ceux qui réalisent les achats les moins onéreux : la pression sur les prix se fait donc plus vive.

Ainsi, la baisse des prix n’est donc plus à l’ordre du jour dans la quasi-totalité des villes de plus de 100 000 habitants, alors qu’avant le confinement, en janvier et en février 2020, les prix reculaient encore dans 12 % des grandes villes. La montée du chômage, les pertes de pouvoir d’achat, le resserrement de l’accès au crédit, rien n’y fait : la pénurie des biens disponibles à la vente, qui s’est renforcée avec la chute de l’activité et le recentrage du marché sur des clientèles plus aisées, alimente l’augmentation des prix.

Les prix des appartements anciens progressent ainsi de plus de 10 % sur un an (respectivement de plus de 5 %) dans 28 % des villes de plus de 100 000 habitants (respectivement dans 78 %). Et dans les grandes villes qui, avant la crise, avaient connu une chute des prix (Bordeaux, Limoges ou Nîmes, par exemple) ou qui souffraient d’une sous-évaluation de la valeur des biens (Orléans, Saint-Etienne ou Toulon, par exemple), la remontée des prix est remarquable.

La situation actuelle, qui a une fois de plus déjoué les annonces d’une baisse générale des prix provoquée par la situation de crise et la chute des ventes de logements anciens, rappelle simplement qu’il n’y a jamais eu sur ce marché de relation inverse (ou simple) entre prix et activité : sauf, peut-être, dans certains et anciens manuels d’économie.

Mais parfois, en période de crise, les prix des logements anciens stagnent ou reculent (souvent lentement) : cela est le cas si le blocage de la revente s’accompagne de la sortie des produits les plus chers et si les ménages modestes en primo-accession restent sur le marché, soutenus dans la réalisation de leurs projets par des dispositifs publics, comme durant la crise des subprimes lorsque l’État avait choisi de porter son effort sur cette catégorie d’acquéreurs. En effet, les ménages qui sortent du marché ne sont pas forcément ceux qui sont les plus mal logés et ils peuvent différer leurs projets immobiliers : sauf bien sûr en cas d’obligations professionnelles ou familiales. En revanche ceux qui restent et qui primo-accèdent à la propriété avec des aides publiques réalisent des projets moins chers (que ceux qui sortent) : les prix au m² ont tendance à reculer, comme cela s’est constaté de l’automne 2008 au printemps 2009… mais pour mieux rebondir une fois le marché reparti, avec le retour des ménages plus aisés.

En revanche, si le blocage de la revente s’accompagne d’une chute rapide des flux de la primo-accession des ménages modestes, les prix n’ont pas de raison de reculer. Ils risquent seulement de progresser plus lentement ou au pire de stagner comme cela fut le cas durant la crise des années 1989-1992 : la forte baisse des soutiens publics largement ouverts aux revenus moyens avait alors provoqué un recul sensible de la demande des candidats à l’accession à la propriété, pendant que les acquéreurs les plus aisés sortaient du marché.

Pour cette fois, la demande des ménages faiblement dotés en apport personnel ne peut plus se réaliser (la conséquence des recommandations du HCSF) : ils ont quitté le marché, à la différence de la crise des subprimes et leur poids dans le marché s’est sensiblement contracté (comme l’Observatoire Crédit Logement/ CSA l’a montré). Les conséquences du blocage de la revente sur la courbe des prix sont surcompensées par la chute de la primo-accession, comme cela est le cas dans la crise actuelle.

La baisse des prix va encore devoir attendre…

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous