Cet article vous a été :

L’année 2023 aura été marquée par une baisse des prix de l’ancien parfois surprenante et non homogène selon les territoires. C’est en tout cas ce qui ressort du dernier Baromètre LPI-iad de décembre 2023. Le point sur la dynamique du marché immobilier à la fin de l’année grâce à l’analyse de Michel Mouillart, .

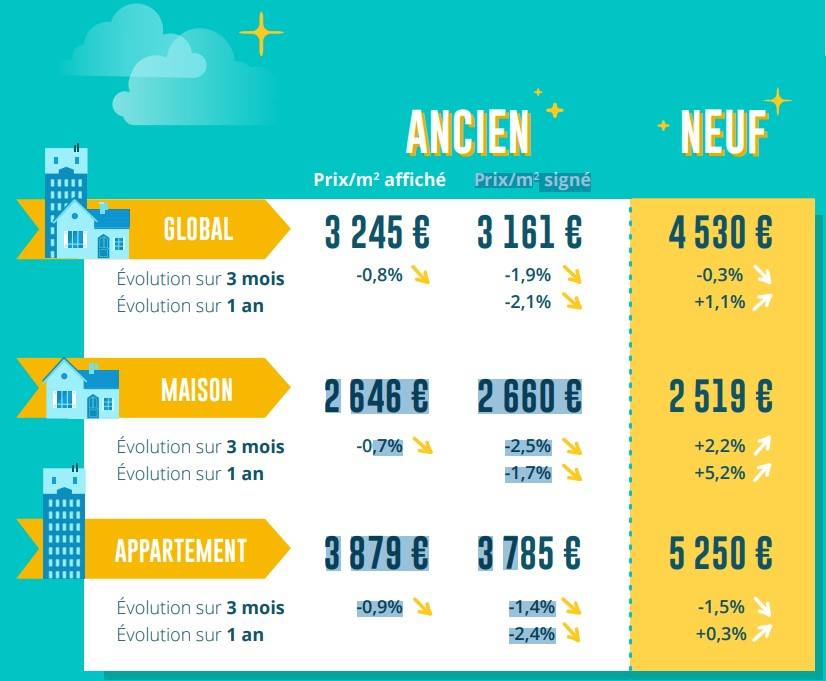

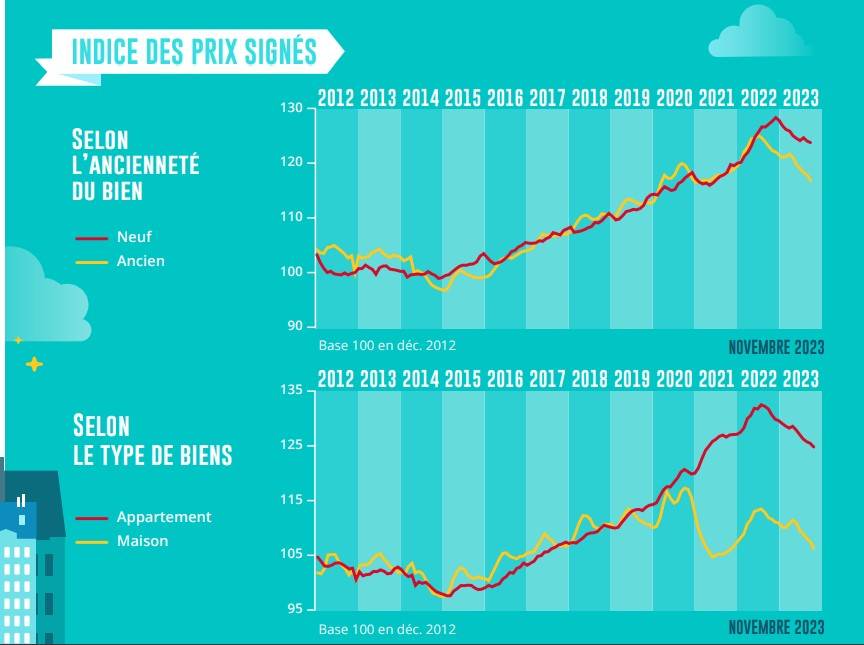

L’année 2023 a été celle de la baisse des prix des logements anciens, mais pas partout et à des rythmes très différents selon les territoires. Et pourtant, les ventes ont reculé, sans exception, même si la chute de l’activité a été plus prononcée dans les villes et les départements les plus chers. Car la demande n’a pu résister à la dégradation de son environnement économique, à la hausse des taux et au rationnement du crédit. Et finalement sur l’ensemble du marché, sur un marché fortement chahuté pendant l’automne, les prix signés ont baissé de 2.1 % en 2023, contre + 4.6 % en 2022.

Mais le mouvement de baisse des prix constatée d’un mois sur l’autre a hésité durant la première moitié de l’année, ne laissant finalement ressortir en niveau annuel glissant qu’une inflexion de la courbe des prix, jusqu’au début de l’été. En revanche, le recul a été net et rapide durant les mois d’été, à une période durant laquelle le marché avait pourtant retrouvé un peu de son dynamisme.

Et finalement, sur un marché fortement chahuté pendant l’automne, la courbe des prix a accentué sa tendance baissière : avec pour les prix signés, – 2.1 % en 2023 sur l’ensemble du marché, contre + 4.6 % en 2022 (- 2.4 % pour les appartements, contre + 4.0 % en 2022 ; et – 1.7 % pour les maisons, contre + 5.3 %). Le constat est d’ailleurs similaire pour les prix affichés : mais en ce qui les concerne, le recul des prix a été (nettement) moins rapide pendant l’automne ; cela annonçant habituellement des hésitations, voire une inflexion de la courbe des prix.

La chute générale des ventes a été générale sur le marché des logements neufs en 2023, conduisant l’activité à un de ses points les bas depuis le milieu des années 90 : la réalisation des projets immobiliers des ménages a été entravée par des conditions économiques peu favorables, des dispositifs de soutien publics fortement dégradés et de puissantes restrictions de l’accès au crédit.

Néanmoins, les prix des maisons neuves ont augmenté de 5.2 % sur l’année, en dépit d’une tendance à la déflation constatée durant l’été, mais qui a pris fin à l’arrivée de l’automne. La réalisation des projets immobiliers des ménages est pourtant contrariée par un environnement peu favorable. Mais depuis le printemps dernier la chute générale des ventes a cédé la place à une stabilisation de l’activité et la courbe des prix s’est redressée avec le renouvellement des clientèles, la prochaine disparition du PTZ dans les zones B2 et C ayant conduit nombre de ménages à anticiper la réalisation de leurs projets.

En revanche, la baisse des prix des appartements commercialisés par des promoteurs s’est affirmée durant une grande partie de 2023. Le recul de la demande s’est renforcé au fil des mois et au-delà des contraintes d’équilibre économique que les promoteurs s’imposent, cette révision des prix a permis d’alléger (un peu) le stock des biens disponibles à la vente. Sur un an, les prix n’ont alors augmenté que de 0.3 %, après s’être élevés de 5.2 % en 2022.

Le marché s’est transformé en 2023. La demande s’est déplacée, quittant les centres-villes les plus chers, pour rejoindre les périphéries des grandes villes financièrement plus accessibles, les villes moyennes de Province et les communes (semi-)rurales. Et elle s’est relocalisée sur les marchés où les prix sont en adéquation avec sa capacité budgétaire et financière, contrainte en cela par les exigences d’apport personnel qui lui sont imposées et une augmentation des taux des crédits difficile à supporter du fait de la limitation des taux d’effort imposée par la Banque de France.

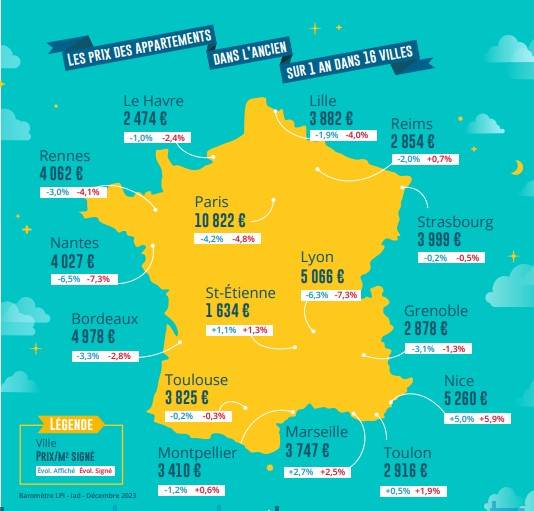

Le recul des prix des appartements anciens a ainsi concerné 95 % des villes franciliennes de plus de 40 000 habitants (contre 60 % en janvier), contribuant largement au basculement de la courbe des prix France entière durant l’été, pour la première fois depuis l’automne 2015. Les prix ont d’ailleurs reculé de 5.5 % en Ile de France en 2023, sans que cette baisse n’ait été synonyme de relance automatique du marché : ils augmentaient encore de 1.4 % en 2022 sur un marché qui s’était déjà affaibli (contre + 6.4 % en 2021).

En revanche, les hausses de prix ont concerné 48 % des villes de Province, pour une hausse de 5.0 % en moyenne. Les prix ont même augmenté d’au moins 6 % dans 15 % des villes, pour une augmentation moyenne de 10.1 %. Et paradoxalement l’activité a résisté mieux qu’ailleurs, progressant même parfois dans ces villes qui attirent la demande en raison des niveaux de prix qu’elles proposent.

Mais les situations sont très contrastées parmi les villes provinciales de plus de 100 000 habitants où les prix ont continué de croître. Seule Nîmes a enregistré une accélération de la hausse en 2023. Ailleurs, le ralentissement prévaut la plupart du temps : à Aix-en-Provence, Amiens, Brest, Marseille, Nice ou Saint-Etienne, par exemple. Ou alors, les prix hésitent et les ralentissements alternent avec les progressions : à Montpellier, Rennes et Rouen.

Dans les grandes métropoles (Bordeaux, Lyon, Nantes, Paris et Rennes), les prix des appartements anciens reculent rapidement : mais la baisse qui se renforce au fil des mois est généralement plus rapide dans la ville-centre qu’en périphérie. Aussi, l’écart relatif de prix entre le centre et la périphérie se réduit, pour s’établir à 30 % sur la métropole du Grand Paris et entre 5 et 10 % dans les autres métropoles. Le déplacement de la demande vers les communes périphériques a sensiblement modifié les modèles d’évolution des prix qui se constataient par le passé, dans le contexte d’un rationnement de l’accès au crédit particulièrement pénalisant dans les villes les plus chères.

Néanmoins, dans d’autres métropoles (Brest, Marseille, Nice et Toulouse), les prix des appartements anciens progressent toujours dans la ville-centre et en périphérie : l’augmentation reste cependant plus rapide dans la ville-centre. Et dans quelques métropoles (Brest et Aix-Marseille) les prix de la ville-centre sont inférieurs à ceux des communes périphériques : l’offre y est pourtant notoirement insuffisante, mais la ville-centre souffre d’une perte d’attractivité, la demande préférant clairement les communes périphériques (et le modèle de la maison individuelle) dès que ses moyens budgétaires et financiers le lui permettent.

En outre, dans la plupart des métropoles, le repli lent et modéré des prix des maisons observé durant la première moitié de l’année 2023 a cédé la place à une baisse souvent rapide (Brest, Nantes, Nice, Paris et Rennes), en dépit d’une préférence de la demande pour la maison individuelle toujours vive (corollaire de la perte d’attractivité de l’habitat collectif), même dans le contexte du renforcement des difficultés d’accès au crédit : car partout, les niveaux des prix pratiqués deviennent plus difficiles à soutenir pour des acheteurs dont le pouvoir d’achat est en berne. Les baisses de prix concernent alors autant la ville-centre que la périphérie (sauf sur Nice où la pression de la demande sur ce type de biens n’a pas faibli) : la décote de prix de la périphérie par rapport au centre reste de 15 à 25 % (45 % sur la métropole du Grand Paris) ; sauf à Brest où est la décote est toujours négative.

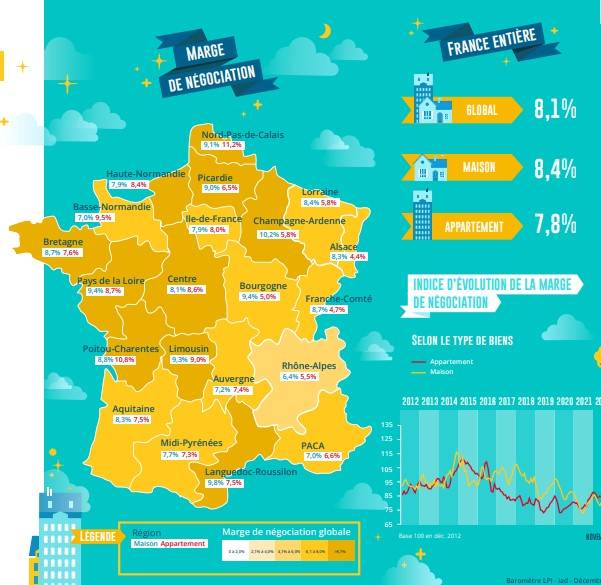

En 2023, le niveau des marges de négociation s’est établi à 8.1 % pour l’ensemble du marché, bien au-delà des niveaux élevés constatés par le passé (à 66 % au-dessus de la moyenne de longue période) et en augmentation de 63 % sur un an. Une telle évolution s’observe aussi bien sur le marché des appartements (+ 56 % sur un an, à 7.8 %) que sur celui des maisons (+ 67 % sur un an, à 8.4 %).

Mais après une année de bouleversement du marché, le niveau des marges diffère largement d’une région à l’autre. Les marges sont restées les plus élevées dans les régions où les prix sont les plus bas (Auvergne, Champagne-Ardenne, Limousin, Picardie) : sur ces marchés structurellement étroits, l’activité a moins reculé qu’ailleurs en 2023. Car face à une demande malmenée par les pertes de pouvoir d’achat et confrontée au rationnement du crédit, la réalisation des ventes suppose très souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet et l’activité n’a pas pu se ressaisir.

En revanche, les marges sont les plus faibles dans des régions où les prix restent élevés (même en cas de recul) compte tenu du resserrement de l’accès au crédit (Alsace, Ile de France, PACA, Rhône-Alpes) : la faiblesse des marges, rarement synonyme d’avantage pour la demande, révèle alors une situation de pénurie de biens disponibles à la vente. Car comme les offreurs ne sont pas forcément prêts à accepter une perte sur le produit de la vente, ils préfèrent se retirer du marché si cela leur est possible : et dans ces régions, le recul de l’activité a été le plus rapide en 2023.

Le recul des ventes de logements anciens s’est renforcé en 2023. Après le rebond de la demande observé durant l’été, l’automne a souffert d’une rechute de l’activité. Les désordres climatiques (inondations, glissements de terrains et tempête, notamment) sont venus accentuer la dépression du marché provoquée jusqu’alors par le rationnement du crédit et un contexte macroéconomique dégradé. Et ils ont bouleversé le sursaut saisonnier habituel des ventes : dès le début du 4ème trimestre, la demande s’est fortement repliée. Ainsi en 2023, les ventes ont diminué de 16.8 %.

La dégradation du marché observée en 2023 est certes moindre que celle des crises précédentes : par exemple, la crise des subprimes de 2008-2009 ou le choc de la suppression du PTZ dans l’ancien en 2012. Mais après une année 2022 déjà placée sous le sceau de la récession (avec – 9.2 %), les ventes ont chuté de 24.6 % depuis deux ans (- 31.2 % depuis fin 2019, avant la mise en œuvre du rationnement du crédit). La récession actuelle est ainsi comparable aux précédentes : à la différence près que cette fois, elle aura été en grande partie déclenchée par les mesures prises par les pouvoirs publics (Banque de France, puis BCE).

Pour autant, et en l’absence d’un assouplissement du rationnement du crédit, les contraintes qui pèsent sur la demande se desserrent lentement (et timidement encore) : la hausse des taux des crédits marque le pas, avant une prochaine décrue, et l’offre de crédits bancaires paraît se ressaisir. Même s’il semble encore peu probable que l’activité du marché de l’ancien se redresse rapidement en 2024, tant que la Banque de France n’aura pas infléchi sa stratégie, en revanche la stabilisation du marché devrait être au rendez-vous. Avec un 2nd semestre qui redonnera sans doute de l’espoir !

En 2023, les ventes de logements anciens à des particuliers ont baissé de 16.8 %, France entière. Mais cette année encore, les évolutions de l’activité ont été très différentes selon les régions, trois situations se distinguant assez nettement.

Dans un tiers des régions métropolitaines, lorsque le niveau des prix pratiqués est resté bas (par comparaison avec les prix de l’Ile de France ou des grandes villes de Province), le niveau de l’activité a mieux résisté : dans la plupart d’entre elles, le marché reste étroit et l’ensemble de ces régions porte 20 % des achats des particuliers. Cependant, la demande a pu répondre plus facilement aux exigences d’un apport personnel élevé imposées par la Banque de France, compte tenu des prix pratiqués. Et pourtant, dans ces régions les conditions économiques (pouvoir d’achat et niveau du chômage) sont loin d’être les meilleures, mais l’offre de crédits bancaires s’est largement mobilisée afin d’atténuer les tendances récessives des marchés. Ainsi, les ventes ont baissé de seulement 5 % en Bourgogne et en Champagne-Ardenne ; et de l’ordre de 10 % en Auvergne, en Franche-Comté, dans le Limousin, en Lorraine, dans le Nord-Pas de Calais et en Picardie.

Dans un autre tiers des régions, où les prix sont devenus moins soutenables (et n’ont pas forcément beaucoup reculé) compte tenu des exigences d’apport personnel, la demande n’a pu que difficilement s’adapter et l’activité a reculé de l’ordre de 20 %. Dans ces régions (Alsace, Aquitaine, Bretagne, Midi-Pyrénées, PACA et Rhône-Alpes), la chute des ventes a contribué au blocage de l’ensemble de la chaîne immobilière (marché locatif et achats de logements neufs) : les marchés y étaient par le passé (très) actifs et les achats des particuliers représentaient près de 40 % du total des transactions de la Métropole.

Ailleurs, les ventes ont reculé au même rythme que l’ensemble du marché. Dans ces régions, pourtant assez différentes par la taille des marchés et par les caractéristiques (socio-démographiques et budgétaires) de la demande, les baisses de prix parfois sensibles n’ont pas permis à l’activité de se redresser.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous