Cet article vous a été :

Malgré une forte anticipation des acheteurs en fi n d’année 2010 et la hausse des taux d’emprunt, l’activité reste soutenue. Quant au ralentissement Observé en début d’année, il ne s’agissait que d’une simple pause.

Après une année 2010 exceptionnelle, les doutes sur la solidité de la reprise s’expriment largement depuis quelques mois. Il est vrai que les signes du retournement du marché ne trompent pas, pour beaucoup d’observateurs. Entre des conditions de crédit qui se détériorent, des prix qui baissent dans l’ancien, des ventes qui fléchissent… tout semble converger dans le même sens. Pourtant, le marché semble tenir. Tout au plus peut-on observer un ralentissement, un freinage de la reprise. Mais celui-ci était attendu. Et l’année 2011 est loin d’être terminée.

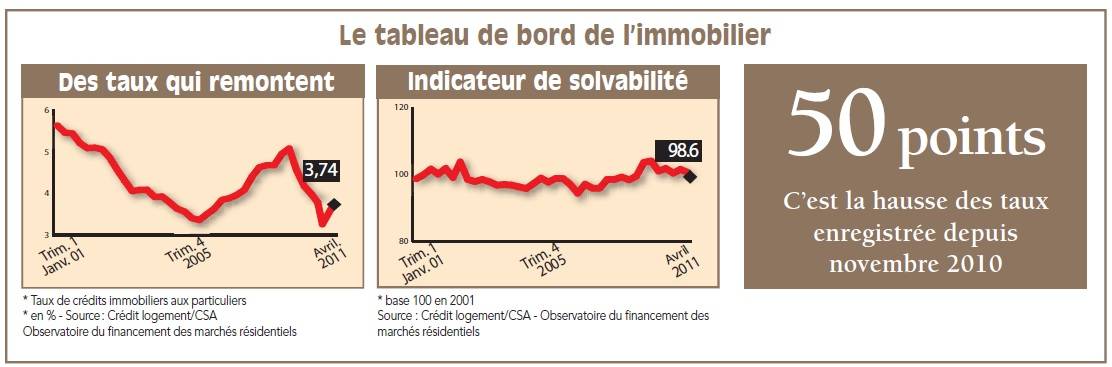

Depuis novembre 2010, les taux des prêts remontent à un rythme moyen de 10 points de base par mois : ils se sont ainsi établis à 3,74 % en avril 2011, d’après Crédit Logement /CSA. Ils sont donc maintenant revenus au niveau qui était le leur début 2010. Mais à cet égard, les stratégies diffèrent – sensiblement – entre les établissements. Et pour le moment, la demande ne semble pas encore avoir souffert de cette remontée. Après un début d’année assez calme, le marché a en effet retrouvé de la vigueur dès février et depuis l’activité est restée soutenue. Avec le déclenchement de la crise et la contraction rapide de la production de crédits, la durée des prêts accordés avait reculé en 2008, puis en 2009. Dès 2010 cependant, les durées se sont stabilisées et sur la fi n de l’année, elles ont commencé à s’allonger lentement : au cours du quatrième trimestre 2010, elles s’établissaient ainsi à 211 mois, contre il est vrai 225 mois fin 2007. Mais depuis le début de l’année 2011, le mouvement d’allongement des durées se poursuit, avec par exemple une durée moyenne de 217 mois en mars.

L’impact de la remontée des taux sur la solvabilité de la demande a donc pu être compensé par l’allongement des durées. L’évolution des durées constatée en 2008 puis en 2009 avait libéré un potentiel de relèvement des durées qui n’est pas épuisé et qui devrait permettre, à l’avenir, de compenser, partiellement, une nouvelle progression des taux.

est réalisée par anticipation vers la fin 2010 ne se retrouvait plus sur le marché : celle de ménages plus aisés, secundo acheteurs qui réalisent haut de donc plus chères). Mais dans le courant du mois de février, le mouvement de hausse a repris : au premier trimestre 2011, elle a été de après Crédit Logement/CSA.

La hausse s’est alors poursuivie en avril, au même rythme qu’auparavant (+ 6,7 % sur le premier quadrimestre, en glissement annuel). Mais le niveau des apports personnels mobilisés dans l’ancien progresse maintenant à un rythme soutenu (+ 13,6 % sur un an, depuis le début de l’année 2011 après + 8,1 % en 2010 et – 3,3 % en 2009), sous l’effet de la reprise du marché de la revente. La hausse des coûts des opérations peut donc être en partie absorbée dans les plans de financement : pour autant, cette hausse est rapide et elle contribue au déséquilibre des plans de financement des opérations. La mise en place du PTZ+ vient cependant corriger une partie de ce déséquilibre. Aussi, depuis le début de l’année 2011, l’indicateur de solvabilité de la demande reprend doucement des couleurs. Certes, il n’a pas encore retrouvé les niveaux élevés qu’il tutoyait fin 2008-début 2009, lorsque les taux commençaient à reculer et que les prix étaient « redescendus » (et que les marchés déprimaient), mais il se place au-dessus des niveaux moyens qui s’observaient en 2006-2007, lorsque les marchés étaient au zénith !

Après une année 2010 qui a connu une reprise exceptionnelle du marché des crédits immobiliers aux particuliers, le début de l’année 2011 ne pouvait que décevoir. Habituellement, à cette période de l’année, le marché est en effet plus calme. Dans des circonstances normales, il ralentit vers la fi n de l’automne: les mois d’hiver sont alors des mois creux pour l’activité. Puis la production se redresse avec l’arrivée du printemps. En outre, la fin de l’année 2010 a enregistré une activité anormalement élevée. Une partie de la demande a réalisé ses projets immobiliers par anticipation : d’une part, des investisseurs attentifs à la dégradation annoncée du dispositif Scellier et des secundo accédants soucieux de bénéficier du crédit d’impôt Tepa ; d’autre part, des primo accédants en zone B2 et en zone C pour lesquels un calcul économique leur a fait préférer un NPTZ doublé à un crédit d’impôt TEPA au PTZ+. On peut estimer au total que de l’ordre de 8 à 10 milliards d’euros de crédits ont été concernés (pour une production totale de 51,2 milliards d’euros au quatrième trimestre 2010) : soit autant de « perdu » sur le premier trimestre 2011 ! Alors que les taux des crédits remontent, le marché était donc en situation moins favorable qu’auparavant. Aussi, comme la mise en place du PTZ+ a été moins rapide qu’escomptée, la production a reculé de 17,9 % au cours du premier trimestre 2011 : par exemple, en 2010 à la même époque, la variation trimestrielle de la production avait été de 12,7 %. Et pourtant, la production de Crédits immobiliers a progressé de 26,9 % au premier trimestre 2011, en glissement annuel. Autant dire que, compte tenu des réserves précédentes, l’activité s’est établie à un haut niveau en ce début d’année : et d’ailleurs, jamais par le passé un premier trimestre n’avait connu une telle activité. Par exemple, le marché de l’ancien enregistre une progression toujours soutenue de sa production avec + 26,3 % : il avait augmenté de 66,6 % en 2010 à la même époque (après – 44,1 % en 2009). Avec l’accélération de la hausse des prix de l’ancien, le déblocage du marché de la revente entraîne dans son sillage l’ensemble du marché de l’ancien : d’après l’Observatoire de Conjoncture du SNPI, le nombre de transactions a en effet progressé de 13 % en glissement annuel au premier trimestre (contre 12 % en 2010, à la même époque), toujours plus vite en Ile de France qu’en Province. Sans surprise, le début de l’année 2011 été moins actif que le second semestre 2010 avait pu l’être : l’anticipation d’une partie de la demande au quatrième trimestre 2010 a confisqué une part de l’activité qui aurait dû se dérouler en 2011. Avec la mise en place du PTZ+, le marché devrait maintenant rebondir. Mais les anticipations de refinancement des banques inscrites dans la mise en oeuvre de Bale III vont sans aucun doute continuer à peser sur le dynamisme de l’offre de crédit, comme cela s’est éjà constaté au premier trimestre 2011. Le scénario le plus probable pour 2011 reste donc celui d’une pause dans la reprise. Mais une fois cette parenthèse refermée (qui ne pourrait durer que quelques mois, encore), le marché devrait se ressaisir.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les résultats de l’Observatoire du financement des marchés résidentiels (OFMR – Crédit Logement/CSA) et de l’Observatoire de la production de crédits immobiliers (OPCI – université de Paris Ouest).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous