Cet article vous a été :

La chute des ventes constatée à partir de la mi-mars est spectaculaire, tant par son ampleur que par sa rapidité. La question qui se pose alors est simple : s’il ne fait aucun doute que la chute va s’interrompre durant la seconde quinzaine de mai, quand la reprise interviendra-t-elle, au-delà d’un simple rebond technique ? L’analyse de Michel Mouillart.

Après une année 2019 exceptionnelle, l’année 2020 n’avait pas commencé dans l’enthousiasme. Les premiers nuages s’étaient accumulés dans le ciel dès les premiers jours de décembre 2019 et, à partir de janvier 2020, l’activité du marché de l’ancien s’est progressivement dégradée. Le renforcement de la hausse des prix des logements anciens et le resserrement des conditions d’octroi des crédits immobiliers voulu par les autorités de contrôle des banques pesaient sur les achats réalisés par les particuliers. Mais avec le déclenchement de la crise du coronavirus et la décision de confiner, ce qui ne ressemblait jusqu’alors qu’à un mauvais ralentissement, voire à la fin d’une période d’expansion du marché de l’ancien, s’est transformé en une crise majeure. La chute des ventes constatée à partir de la mi-mars est spectaculaire, tant par son ampleur que par sa rapidité. La question qui se pose alors est simple : s’il ne fait aucun doute que la chute va s’interrompre durant la seconde quinzaine de mai, quand la reprise interviendra-t-elle, au-delà d’un simple rebond technique ?

Dès janvier 2020, ce qui aurait pu ne ressembler qu’à des hésitations de la demande s’est transformé en fin de l’expansion du marché de l’ancien. Puis, à partir de février, le recul des ventes s’est amplifié. D’après le baromètre LPI-SeLoger, le nombre des compromis signés, mesuré en niveau trimestriel glissant à fin février, était ainsi en baisse de 4,2 %, en glissement annuel : la conjoncture était bien passée en mode dégradation, et les mesures prises par la Banque de France en décembre 2019 mordaient clairement sur la demande, comme les autorités de contrôle des banques l’avaient escompté.

Mais avec le déclenchement de la crise sanitaire, l’activité du marché de l’ancien s’est effondrée. Par exemple, d’après l’Observatoire Crédit Logement/CSA, le nombre de prêts accordés pour financer l’achat de logements anciens était en baisse de 37,1 % en avril en glissement annuel, donc après moins de deux mois de blocage des marchés : en septembre 2008, après deux mois de crise des subprimes, la diminution avait été de 41,6% ! Mais comme les prêts accordés concernent pour une partie d’entre eux des compromis signés en janvier 2020, la chute est encore plus rude si on observe les seuls compromis signés récemment : certes, sur le premier quadrimestre de cette année, la baisse est de « seulement » 38,9 % en glissement annuel, d’après le baromètre LPI-SeLoger, mais si on se limite aux deux premiers mois de la crise (dont une quinzaine pratiquement « normale »), les ventes se sont effondrées de 60,5 %, en glissement annuel ! Et pour le seul mois d’avril, le paysage est encore plus apocalyptique, avec une chute vertigineuse des compromis signés de 82,9 % en glissement annuel, France entière : de «seulement» 81 % pour la province, mais de 87,2 % pour l’Ile de France et même de 89,3 % pour Paris !

Une crise d’une telle brutalité ne s’était bien entendu jamais constatée depuis la Libération. Comme d’ailleurs, une récession économique de l’ampleur de celle qui est attendue pour 2020 n’a jamais été observée au cours des soixante-quinze dernières années. Il n’est donc pas étonnant que la chute des ventes de logements anciens ait été constatée partout sur le territoire métropolitain, même si la baisse a pu être plus marquée sur des territoires qui jusqu’alors avaient pu briller par leurs performances. Paradoxalement d’ailleurs, la chute a pu paraître plus limitée en Auvergne, en Bourgogne, en Champagne-Ardenne et dans le Limousin – de l’ordre de 70 à 75 % « seulement » – donc sur des territoires qui n’avaient pas attiré l’attention par la vigueur des évolutions passées, notamment parce que la hausse des prix avait été plus modérée qu’ailleurs et que l’activité, bien qu’en augmentation, n’était pas parvenue aux mêmes sommets.

Une crise d’une telle brutalité ne s’était bien entendu jamais constatée depuis la Libération. Comme d’ailleurs, une récession économique de l’ampleur de celle qui est attendue pour 2020 n’a jamais été observée au cours des soixante-quinze dernières années. Il n’est donc pas étonnant que la chute des ventes de logements anciens ait été constatée partout sur le territoire métropolitain, même si la baisse a pu être plus marquée sur des territoires qui jusqu’alors avaient pu briller par leurs performances. Paradoxalement d’ailleurs, la chute a pu paraître plus limitée en Auvergne, en Bourgogne, en Champagne-Ardenne et dans le Limousin – de l’ordre de 70 à 75 % « seulement » – donc sur des territoires qui n’avaient pas attiré l’attention par la vigueur des évolutions passées, notamment parce que la hausse des prix avait été plus modérée qu’ailleurs et que l’activité, bien qu’en augmentation, n’était pas parvenue aux mêmes sommets.

Et pourtant, le rythme de la hausse des prix des logements anciens n’a guère fléchi, bien au contraire !

Alors, comme cela est presque toujours le cas à l’issue d’un choc brutal et inattendu, les espoirs d’une reprise forte et rapide se sont renforcés à l’approche du déconfinement. Les enquêtes et les sondages se sont multipliés auprès des professionnels et des candidats à l’achat, s’adressant à ceux qui avaient dû différer la réalisation de leurs projets ou s’étaient nouvellement lancés dans une recherche (dans un récent échange épistolaire rendu public par le président du Conseil supérieur du notariat, il était rappelé à juste titre que les professionnels ne représentaient pas plus de 50 % du marché de l’ancien).

Certains ont en outre cru déceler l’émergence de nouveaux comportements de la part de ménages citadins et sensiblement plus aisés que les autres : le retour à la campagne accompagnerait maintenant la recherche de maisons individuelles. D’autant que le confinement a libéré des temps de recherche exceptionnellement élevés sur Internet et conduit à la surmultiplication des visites sur les sites dédiés.

Cependant, et au-delà du rebond « technique » attendu et venant de ceux dont le processus d’achat déjà bien engagé avait été interrompu par la mise en oeuvre du confi nement, le retour de la demande suppose la réunion de conditions permissives encore (très) difficiles à remplir : une offre de crédits abondante (7 achats de logements anciens réalisés par les particuliers sur 8 sont financés par du crédit), un pouvoir d’achat en progression (les faillites d’entreprises et la remontée du chômage sont à venir, la crise va donc peser « durablement » sur le niveau de vie d’après le Premier Ministre), un moral au beau fixe nécessaire à la projection dans l’avenir (alors que les enquêtes de l’Insee décrivent plutôt une montée générale du pessimisme, constatant une « chute inédite de la confiance » : avec la crise sanitaire, la confiance des ménages dans la situation économique enregistre sa plus forte baisse depuis la création de l’enquête en 1972).

Mais peu (pour ne pas dire aucune) de ces conditions paraissent réunies. Et il n’en sera probablement pas autrement avant plusieurs mois. Il ne faudrait donc pas confondre « rebond » et reprise. Car à coup sûr, «rebond», il y aura. D’ailleurs, le précédent de la crise des subprimes le rappelle. Après deux mois de chute des achats de logements anciens, un rebond s’était observé en octobre 2008 et durant la première quinzaine de novembre, comme le baromètre LPI-Se- Loger ou l’Observatoire Crédit Logement/CSA ont pu l’illustrer : puis, après plusieurs mois durant lesquels le marché n’a pas réussi à rebondir, la reprise ne s’est engagée qu’au cours de l’été 2009, lorsque la production de crédits s’est redressée. Le constat est identique si on analyse les statistiques concernant les actes relatifs aux transactions diffusées par le CGEDD : compte tenu des deux à trois mois de retard que ces statistiques présentent par rapport au marché, la chute avait débuté en novembre 2008 et, après neuf mois d’hésitations, cet indicateur avait amorcé une reprise en septembre 2009.

De plus, la question se pose de savoir si les nouveaux candidats à l’achat d’une maison vont renouveler le marché et le faire rebondir, bien au-delà de ce qui s’est constaté lors des crises précédentes. Car dans les faits, l’engouement pour la maison individuelle (neuve ou ancienne) n’est pas nouveau. Dans son enquête sur les «Désirs des Français en matière d’habitation urbaine», publiée en 1947, l’Ined (Institut national d’études émographiques) soulignait déjà l’attachement des ménages à cette maison en milieu urbain dont ils avaient rêvé (contraints et forcés) durant les années de l’Occupation, avec les mêmes arguments qu’aujourd’hui : le jardin, l’absence de voisins, la cohabitation « forcée », la fuite loin des grands immeubles…

Et plus récemment, toutes les enquêtes (Cevipof-Centre de recherches politiques de Sciences Po de juin 2019 pour le 102e Congrès des maires de France, Baromètre Qualitel-Ipsos d’octobre 2019…) ont bien souligné que la préférence des ménages, s’ils pouvaient choisir, se porterait sur un habitat à la campagne (45 %) ou dans une ville de taille moyenne (41 %) : seuls 14 % des ménages souhaitant résider dans une métropole… où ils sont pour la plupart d’entre eux obligés d’habiter. Et pourtant, sans se préoccuper des aspirations des ménages, la politique du logement et certaines organisations professionnelles persistent dans la voie de la métropolisation forcée !

Le confinement bien sûr a rappelé à ceux qui peuvent choisir où et comment habiter qu’il est préférable de résider dans une maison avec jardin et pourquoi pas piscine, plutôt que de rester dans un appartement (très) cher de 65 ou 75 m², dans une ville à taille inhumaine.

Le rêve qui a été nourri des nombreuses et longues recherches sur les sites d’annonces que les heures du confinement rendaient possibles pourrait donc devenir réalité pour une petite partie des ménages, le plus sûrement les PCS+ (voire, principalement, les PCS++), à plusieurs conditions évidemment. Bien sûr et avant tout, l’existence des biens convoités : mais là, une difficulté surgit puisque ces biens de rêve sont rares et chers sur les territoires des métropoles.

L’Insee rappelle volontiers par ses statistiques que si la maison représente 93 % des résidences principales dans l’espace rural, la proportion n’est que de 22 % dans l’unité urbaine de Paris : alors comme les ménages qui en rêvent n’iront pas volontiers résider dans le Cantal, la Corrèze, la Creuse ou la Lozère, la concurrence est sévère sur les territoires recherchés, et les prix au m², qui y sont déjà de 12 % plus élevés que ceux des appartements, sont ceux qui augmentent le plus rapidement (même pendant la crise), d’après le Baromètre LPISeLoger.

En outre, ces ménages vont pour une large part d’entre eux devoir recourir au crédit, et là, rien n’est gagné, si l’on en croit les évolutions de la production bancaire dont l’Observatoire Crédit Logement/CSA rend compte : il y avait déjà les restrictions de l’accès au crédit voulues par la Banque de France, il y a maintenant avec la crise le recentrage de l’offre bancaire vers le tissu économique de l’artisanat et des PME… et bientôt il y aura les conséquences sur la production de crédit de la montée des faillites et des sinistres.

Au lieu de la résurrection du marché que beaucoup espèrent, c’est plutôt à une longue période de rétablissement qu’il faut s’attendre.

La reprise ne sera donc peut-être pas aussi belle que beaucoup l’espéraient. Elle viendra néanmoins plus tard, au cours de l’automne probablement. Et elle sera certainement (beaucoup) moins franche qu’escompté/espéré si les autorités de contrôle des banques ne reportent pas leurs « recommandations » de décembre 2019 et/ou si les pouvoirs publics ne décident pas de soutenir/relancer la demande de logements anciens pour les particuliers.

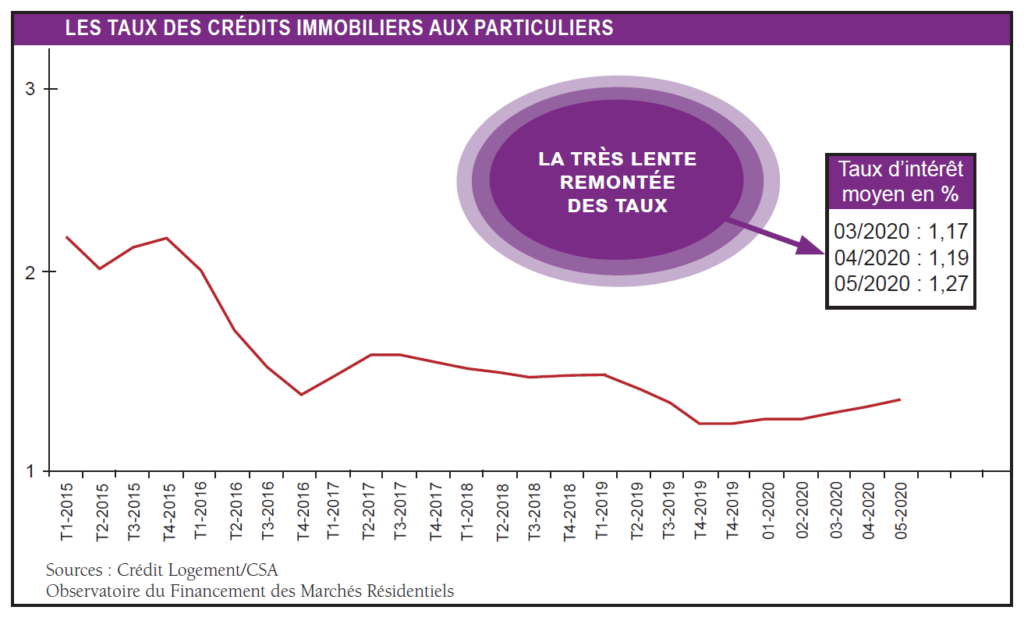

Car sur le fond, le problème ne vient pas de cette hausse des taux qui fait couler tant d’encre, permettant à beaucoup de communiquer à intervalles réguliers. S’il ne fait en effet aucun doute que, confrontées à une crise inédite par son ampleur et sa brutalité, les banques relèvent doucement les taux des crédits immobiliers aux particuliers, la hausse ne se compte pas en dizaines de points de base, mais en points de base tout simplement. D’après l’Observatoire Crédit Logement/CSA, quelle que soit la duration à l’origine des crédits accordés (pour les plus représentatifs du marché, à 15 ans, 20 ans ou 25 ans), les taux moyens constatés ont cru de l’ordre de 20 points de base entre décembre 2019 et mai 2020 : et ils ne font que retrouver leurs niveaux de juin 2019.

Ainsi, la hausse du taux moyen mesuré sur les opérations immobilières concernant le seul marché de l’ancien n’a été que de 13 points de base, compte tenu de la déformation de la structure du marché intervenue durant cette période (recul de la part des ménages aux revenus les moins élevés écartés du marché par les «recommandations» de la Banque de France). Et en mai, le taux moyen est ressorti à 1,27 % pour le marché de l’ancien, contre 1,14 % en

décembre 2019 : pour un crédit de 100 000 euros remboursé par annuités constantes, compte tenu de la durée moyenne des prêts octroyés à l’ancien, cette « augmentation » des taux entraîne une hausse de 185 euros par an de l’annuité (à peu près 15 euros par mois), représentant au maximum 0,35 % des revenus des ménages concernés (d’après l’Observatoire du Financement du Logement de l’Institut CSA) ! Alors que pour les prochains mois, c’est au pire la poursuite d’une (plus lente encore) augmentation qui ne devrait pas mener ce taux moyen au-delà de 1,30 %, au cours de l’automne.

Si les risques pour le marché ne viennent pas de l’évolution des taux, en revanche ils tiennent à la chute de la production de crédits intervenue avant le déclenchement de la crise du coronavirus.

Habituellement, le 1er trimestre de l’année ne brille pas par le dynamisme du marché des crédits immobiliers. Les mois d’hiver sont en effet rarement synonymes de forte activité sur ces marchés. Et ce n’est qu’avec le retour du printemps que la demande retrouve des couleurs. L’année 2020 n’a pas échappé à la règle, et la production de crédits mesurée par l’OPCI au niveau des offres acceptées (hors rachats de créances) au cours du 1er trimestre a reculé de 17,6 %, en glissement trimestriel. Le repli de la production constaté durant les mois d’hiver est donc plus rapide que celui enregistré en moyenne à cette période de l’année (- 9 % de 2008 à 2019). Et il fait suite à l’affaiblissement du marché observé au cours du 4e trimestre 2019 : au total, la baisse de la production a été de 27,5 % au cours des six derniers mois ! Le choc est donc tout, sauf négligeable, et il est singulier de constater que les analystes du marché, pourtant habitués à scruter des détails souvent inessentiels, n’éclairent pas plus cet aspect fondamental du marché.

Bien sûr, l’année 2019 avait été excellente, après un début d’année hésitant. Jusqu’à l’automne, toutes les conditions étaient réunies, avec des conditions de crédit exceptionnelles et un assouplissement des taux d’apport personnel exigés sans précédent.

Néanmoins, les tensions sur les prix des logements anciens se sont encore renforcées. La solvabilité de la demande a alors continué à se dégrader. Et surtout, à partir de la mi-décembre, l’offre a commencé à se resserrer, à l’annonce de la mise en oeuvre prochaine des recommandations du HCSF (Haut Conseil de stabilité fi nancière). Dès le début de l’année 2020, les mesures prises par les autorités de contrôle des banques ont donc mordu sur la demande et le ralentissement de l’activité du marché des crédits immobiliers s’est amplifié.

Alors, comme la demande ne devrait guère bénéficier des soutiens publics et/ou de mesures de relance avant la fin de l’été (voire même avant l’automne, et si le marché de l’ancien compte parmi les heureux élus), il faudra attendre que la production bancaire reprenne de la vigueur. Car il serait illusoire de croire que le marché repartira de lui-même, rebondira naturellement, comme ceux qui ont retrouvé l’habitude d’annoncer (comme durant la crise des subprimes, notamment) de formidables baisses des prix des logements anciens doivent l’espérer, implicitement. D’ailleurs, le dernier baromètre LPI-SeLoger le montre bien, les prix n’ont reculé en avril que dans 5 % des villes de plus de 100 000 habitants (contre 8 % de ces villes en mars et 12 % en janvier et en février).

Car la hausse des prix se poursuit et souvent se renforce dans la plupart des grandes villes : à Metz, Montreuil et Villeurbanne, et même à Mulhouse, la progression est de plus de 10 % sur un an ; la hausse est toujours rapide (de l’ordre de 10 % sur un an) dans nombre de grandes villes de l’ouest (Angers, Brest et Nantes) ; à Annecy et Lyon, l’évolution des prix reste soutenue (plus de 8 %), alors que le niveau des prix constatés fait de ces deux villes les plus chères de province, devant Bordeaux et Cannes (de l’ordre de 7 % de moins), et surtout Aix-en-Provence et Nice (de l’ordre de 20 % de moins). Et pour l’ensemble du marché, dont les communes rurales et les petites villes de province, les prix signés (mesurés en niveau annuel glissant) ont augmenté de 5,2 % sur un an en avril, contre + 3,6 % il y a un an à la même époque et sans que le mouvement de baisse des prix sur lequel certains avaient titré dès la fin du mois de mars ne se constate !

Au total, en l’absence de volonté publique de soutenir/ relancer la marché et/ ou de décision de la Banque de France d’abandonner ses « recommandations », l’année 2020 devrait enregistrer une chute des ventes de logements anciens à des particuliers comprise entre 180 000 et 220 000 unités, dont une perte d’à peu près 60000 unités imputables à la contraction de la production de crédits voulue par les autorités de contrôle des banques. Et tout prête à croire que le recul se poursuivra en 2021, bien qu’à un rythme beaucoup plus modéré.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous