Cet article vous a été :

Comme cela était attendu, l’année 2023 n’a pas été une bonne année pour le marché des crédits immobiliers, et donc pour l’ensemble de l’économie immobilière. Les causes de cela sont bien connues et ont été largement analysées, au fil des mois. L’analyse de Michel Mouillart, professeur émérite d’économie, FRICS.

La décision prise par la Banque de France à l’automne 2019 de resserrer l’accès au crédit a transformé en récession sévère ce qui aurait pu n’être qu’une pause (plus ou moins longue) des marchés, après une longue période d’expansion, voire une simple récession. Car cette décision s’est inscrite dans un paysage qui s’est brutalement dégradé (crise sanitaire, reprise de l’inflation, guerre en Ukraine, changement de stratégie de la BCE, pertes de pouvoir d’achat) et qui, au final, n’a plus rien à voir avec celui que les experts de la Banque de France avaient prévu.

Et rien n’est véritablement venu alléger le jeu des contraintes pesant sur l’accès au crédit immobilier, la fameuse limitation des taux d’effort des emprunteurs synonyme de cette remontée des taux d’apport personnel exigé dévastatrice. Progressivement, le niveau d’activité des marchés du neuf, de l’ancien, des travaux et des crédits immobiliers s’est replié. Mais la stabilisation des taux de refinancement de la BCE intervenue durant l’automne 2023 et la faible augmentation du coût des ressources d’épargne ont favorisé le rétablissement de la profitabilité des nouveaux crédits accordés par les banques. L’offre bancaire a mieux fini l’année qu’elle ne l’avait commencé. Le recul de la production de crédits s’est fait moins rapide, laissant escompter sa prochaine stabilisation.

Dans ces conditions, l’année 2024 devrait être celle de l’inflexion des marchés. Certes, la reprise sera lente et guère rapide. Mais pour reprendre la célèbre formule de Winston Churchill, c’est maintenant « la fin du commencement ». Aussi il ne faut pas s’attendre à un recul spectaculaire des taux des crédits immobiliers. Cela ressemblera plutôt à un flottement jusqu’au printemps … puis si tout se passe bien, à une baisse raisonnée.

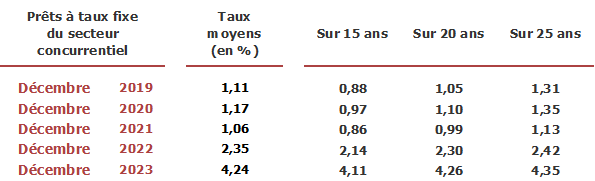

En décembre 2023, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 4.24 % d’après l’Observatoire Crédit Logement/CSA. Après deux années d’une progression ininterrompue, le taux moyen des crédits est donc revenu à son niveau du printemps 2009. Les revalorisations du taux d’usure intervenues depuis décembre 2022 (+ 306 points de base – pdb- pour les prêts à plus de 20 ans) ont largement alimenté cette hausse. Pourtant, l’augmentation du taux moyen a été nettement moins rapide (+ 189 pdb sur l’année 2023) que celle du taux d’usure.

En outre, après une progression rapide jusqu’en octobre, les évolutions du taux des crédits sont devenues moins rapides : + 9 pdb en novembre et + 2 pdb en décembre, contre + 18 pdb en moyenne mensuelle durant les dix premiers mois de l’année. En effet, pour la première fois depuis juillet 2022, le principal taux de refinancement de la BCE est resté stable, et le taux moyen de rémunération des dépôts des ménages n’a que faiblement cru. La profitabilité des nouveaux crédits accordés a pu s’élever et permettre aux banques de « marger » sans devoir accroître rapidement les taux des crédits accordés : d’autant qu’avec la transformation des clientèles et des marchés, la durée des crédits recule lentement.

Néanmoins, sur les prêts immobiliers à 25 ans accordés en décembre les taux dépassaient 4.30 % pour les ¾ des emprunteurs (et même 4.40 % pour la moitié des emprunteurs sur les prêts à 20 et 25 ans), pouvant même aller au-delà de 4.68 % pour les emprunteurs les moins bien dotés en apport personnel (voire 5.00 % pour 1/8ème des emprunteurs sur 25 ans). Il faut revenir près de 15 années en arrière pour observer une configuration de taux comparable.

Les relèvements du taux d’usure avaient facilité une hausse rapide du taux des crédits puis, dès le printemps, le rétablissement de la profitabilité des nouveaux crédits octroyés. Durant l’automne, la stabilisation des taux de la BCE et la faible augmentation du coût des ressources d’épargne ont alors permis une amélioration sensible de la profitabilité. L’activité du marché des crédits en a bénéficié : même si l’impact escompté a été atténué par la dégradation de la solvabilité de la demande provoquée par la hausse du taux des crédits.

Habituellement les mois d’automne enregistrent une dégradation de la conjoncture provoquée par le repli saisonnier de la demande. Cette année la détérioration du marché des crédits immobiliers a été moindre que celle observée généralement en novembre, par exemple : en 2019, l’activité avait reculé en novembre (et par rapport au mois précédent) de 5.1 % pour la production et de 2.1 % pour le nombre de prêts accordés ; le ralentissement saisonnier avait été remplacé par une chute prononcée de l’activité en 2022 (- 13.3 % pour la production et – 10.7 % pour le nombre de prêts accordés).

Mais cette année le repli a cédé la place à une quasi stabilisation de la production (- 0.7 %) et à une remontée du nombre de prêts accordés (+ 16.2 %). Cette embellie a bénéficié autant au marché du neuf qu’à celui de l’ancien : sur le marché du neuf, cette remontée a été largement alimentée par des financements accordés en raison de la réalisation anticipée de projets qui dès janvier 2024 seront exclus du bénéfice du PTZ dans les zones B2 et C (avec sans doute un contrecoup en 2024, encore difficile à chiffrer) ; alors que sur le marché de l’ancien, le rebond de la demande a été rendue possible par une offre bancaire plus dynamique.

L’horizon du marché s’est donc éclairci progressivement durant une grande partie de l’année 2023, en réponse à la remontée de la profitabilité de la production nouvelle. Mais la reprise sera lente et hésitante, l’accès au crédit n’ayant pas été desserré par la Banque de France. En outre, le rebond de l’activité constaté en novembre n’a pas bénéficié d’un environnement idéal, la demande ayant été perturbée par des évènements extérieurs au marché : les dérèglements climatiques (inondations, glissements de terrains et tempêtes, notamment) ont affecté son dynamisme, au-delà des conséquences du rationnement du crédit et d’un contexte macroéconomique dégradé observées jusqu’alors. Le mois de décembre en a été sensiblement affecté : avec une diminution sur un mois de 33.2 % pour la production (- 24.8 % en décembre 2019) et de 36.4 % pour le nombre de prêts (- 29.7 % en décembre 2019).

Pour autant, la chute de l’activité du marché des crédits immobiliers aux particuliers devient moins intense, de mois en mois, laissant escompter un timide retournement de conjoncture au cours de l’année 2024.

Pourtant en 2023, l’économie française a mieux résisté que prévu aux déséquilibres monétaires et internationaux avec lesquels elle a dû composer. La croissance a été près de deux fois plus rapide qu’escompté dans les principaux scénarios macroéconomiques proposés au début de l’été et le taux de chômage a poursuivi sa décrue durant une grande partie de l’année.

Et en 2024, l’économie française devrait ressentir les conséquences d’une politique budgétaire encore plus restrictives qu’auparavant, alors que le resserrement de la politique monétaire suivi par la BCE depuis l’été 2022 continuera à produire ses effets sur l’économie réelle, même en cas d’assouplissement de cette politique. Notamment sur les entreprises confrontées à la double contrainte de conditions de financement externe sélectives et toujours chères et d’une demande intérieure et extérieure hésitante et affaiblie.

La plupart des scénarii macroéconomiques pour les années 2024-2026 présentés en décembre 2023 par les établissements bancaires et financiers s’accordaient sur un tel constat et les conséquences à venir, celles d’une croissance molle risquant d’être un peu plus fragilisée en raison des risques pesant sur l’économie mondiale et de l’incertitude qui en découle sur les marchés financiers.

Aussi, l’activité économique devrait ralentir encore un peu en 2024 avec un PIB à + 0.6 % et ne commencer à se relever lentement à partir de 2025, mais sans vraiment décoller (+ 0.8 % en 2025). Le taux de chômage se stabiliserait ainsi à 8.0 % dès 2024, sans aucune perspective de décrue à l’horizon 2026.

Néanmoins, les incertitudes économiques et financières nées des conflits que se sont développés dans le monde depuis plusieurs années et renforcés à partir de 2022 (Ukraine, Israël, mer Rouge, …) et des déséquilibres géopolitiques qui s’amplifient (mer de Chine…) sont nombreuses. Certes, les prix de l’énergie restent contenus du fait de l’affaiblissement de la demande mondiale. Mais l’intensification des conflits (voire leur élargissement géographique) sont de nature à renchérir le coût des matières premières et de l’énergie, et par contagion d’alimenter une reprise de l’inflation. Les réactions des banques centrales, dont la BCE, risqueraient alors d’enrayer la modeste reprise de croissance et viendraient déstabiliser l’économie française.

Car dans les scénarii macroéconomiques pour l’économie française présentés récemment, seul le ralentissement de l’inflation viendrait embellir le paysage : avec + 2.3 % en 2024 et un retour vers l’objectif des 2.0 % à partir de 2025. Mais en contrepoint de tout cela, la croissance du pouvoir d’achat des ménages resterait faible, avec au mieux + 0.4 % par an de 2024 à 2026.

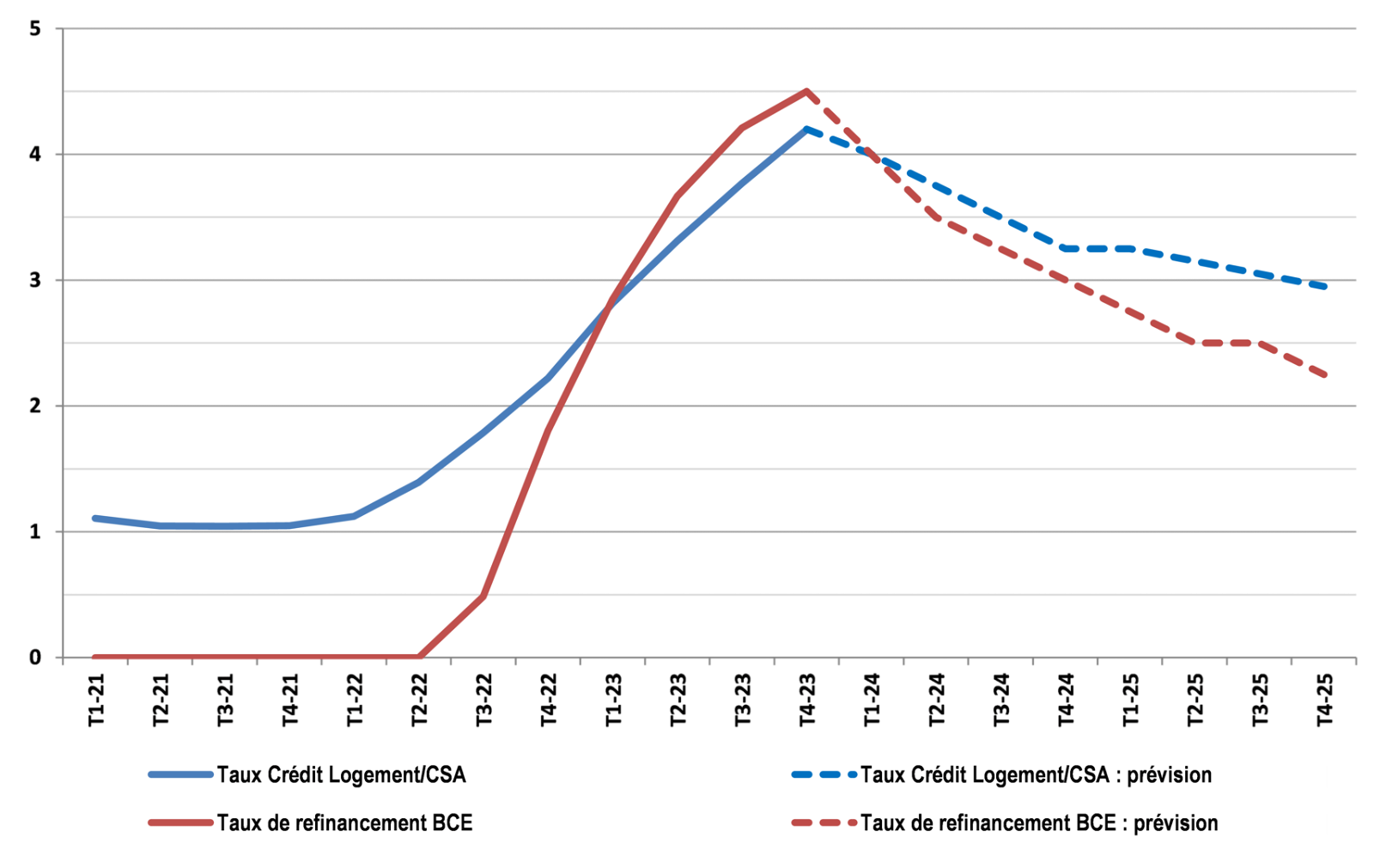

Aussi, en l’absence de nouvelles sources de déséquilibres, la BCE devrait amorcer au printemps (plutôt vers le milieu du printemps) un nouveau cycle de baisse de ses taux directeurs, tout en maintenant sa politique monétaire peu accommodante afin de ne pas risquer une reprise de l’inflation. Elle devrait ramener progressivement son principal taux de refinancement à 2.0 % … en 2026. D’ici là, la baisse sera lente dans un premier temps (3.4 % en 2024, après 3.8 % en 2023) : passant de 4.50 % au T4-2023 à 3.50 % au T2-2024, pour finir l’année à 3.00 % ; et parvenir à 2.25 % fin 2025.

Pendant ce temps, le taux de l’OAT à 10 ans hésiterait dans un climat d’incertitudes, pour se stabiliser en moyenne annuelle en 2024 (à 3.00 %, comme en 2023) : il ne commencerait à baisser qu’en fin d’année (2.75 % au T4-2024). Cette baisse se poursuivrait alors en 2025, à un rythme toutefois modéré.

Dans ces conditions, le relèvement de l’offre bancaire serait lent et graduel, après la chute de la production de crédits immobiliers constatée au cours des deux dernières années. D’autant que la Banque de France ne semble pas prête à desserrer les contraintes qu’elle fait peser depuis la fin des années 2010 sur la demande de crédit des particuliers. Et cette dernière restera confrontée au niveau élevé des prix de l’immobilier, alors que les taux des crédits ne vont pas reculer rapidement.

Car si la décrue des taux des crédits immobiliers devait déjà être lente compte tenu de l’évolution des taux de la BCE et de la relative rigidité à la baisse des conditions de rémunération de l’épargne des ménages, leur inertie va être renforcée par la décision de la Banque de France de revenir à une actualisation trimestrielle des taux d’usure. La Banque de France a justifié cette décision par la stabilisation récente des taux de la BCE et de la rémunération de l’épargne administrée, ainsi que par le relâchement des tensions sur les taux longs : cela devant contribuer à « la stabilisation des barèmes des crédits immobiliers » et donner « une meilleure visibilité aux emprunteurs », « sans pour autant augurer d’une baisse proche et sensible des taux d’intérêt ».

Pour l’heure, après avoir progressé à un rythme de plus en plus lent au cours du 4ème trimestre 2023, les taux marquent le pas en ce début d’année : d’après l’Observatoire Crédit Logement/CSA, pour un taux moyen à 4.24 % en décembre (après 4.22 % en novembre), le coût du crédit immobilier (hors assurance et coût des sûretés) s’est établi à 4.23 % durant la 1ère quinzaine de janvier. Faisant preuve d’une quasi-stabilité durant près d’un trimestre.

Pour l’année 2024, le scénario associé au cadre économique et financier proposé par les instituts de conjoncture est donc celui d’une stabilisation du taux des crédits immobiliers, en niveau annuel moyen : 3.60 % en 2024, contre 3.59 % en 2023. Mais avec une tendance à la décrue, à un rythme relativement régulier tout au long de l’année : 4.20 % au T1-2024, après 4.20 % au T4-2023, pour finir l’année à 3.25 % au T4-2024. Puis la baisse des taux se poursuivrait en 2025 (3.10 % en 2025).

La chute de l’activité du marché des crédits immobiliers aux particuliers est devenue moins intense/moins rapide durant les derniers mois de 2023, laissant escompter un timide retournement de conjoncture au cours de l’année 2024. Mais la chute de l’activité a été sévère : avec une production de crédits en baisse de 41.7 % (- 19.9 % en 2022) et un nombre de prêts accordés de 39.5 % (- 20.5 % en 2022). Une telle chute de la production reste plus marquée que celle observée durant l’automne 2008, au plus profond de la crise financière internationale venue des Etats-Unis, ou pendant le 1er confinement, en raison de la durée de cette baisse d’activité qui n’épargne aucun des secteurs de l’immobilier résidentiel : la perte de dynamisme provoquée par la mise en œuvre du rationnement du crédit est remarquable, en l’absence de dispositifs de soutien public.

Aussi, beaucoup attendent un redémarrage de l’activité, rapide et soutenu, afin de gommer le plus vite possible les cicatrices laissées par la crise qui semble s’achever (fermeture d’agences immobilières, faillites d’entreprises de construction et de promotion…). La baisse des taux des crédits attendue si tout se passe comme prévu va constituer un bon indicateur d’un changement.

Mais les impondérables sont nombreux : depuis l’extension des crises internationales et des conflits actuels, en passant par la remontée du prix des matières premières et du cours du pétrole. Car alors, la BCE différerait la baisse de ses taux d’intervention… et les taux des crédits immobiliers ne baisseraient, que plus tard !

Là est sans doute le plus grand risque.

Cependant, même si le scénario de baisse des taux se réalise comme prévu, un gros facteur de blocage perdurera : la volonté de la Banque de France de ne rien changer, de rationner le crédit et de brider l’activité. La demande ayant retrouvé sa capacité à acheter ne pourra alors qu’imparfaitement s’exprimer, la reprise sera lente et hésitante dans un premier temps, avant de laisser la reprise s’installer plus franchement au second semestre 2024. Et 2025 ressemblera à une nouvelle belle année …

Là est sans doute le meilleur des espoirs qui puisse être nourri.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Michel Mouillart, il y a 2 années

Bonjour Monsieur Arnaud « ? »,

Il est vrai que depuis quelques mois, un argument revient régulièrement « pour expliquer la crise » ! Les « banques ne veulent plus financer les étiquettes F et G ». Voici donc les responsables. Mais cela n’aura pas échappé à toute personne sagace, sur un marché dont l’activité a chuté de 25 % en deux ans, il n’est pas étonnant que même les F et G qui représentent moins de 19 % du marché des crédits immobiliers aient connu les conséquences du resserrement de l’accès au crédit décidé par la Banque de France et le ministre de l’Économie. En outre, la part de ces étiquettes dans le marché des achats à crédit progresse régulièrement, d’année en année, depuis 2017. Il paraît donc étonnant qu’une explication pointant la fameuse responsabilité des banques soit aussi souvent reprise : ça ressemble un peu vieux slogan, « l’Allemagne paiera ! ». Quant à une baisse hypothétique, elle est largement partagée par les organisations internationales et européennes : est-ce qu’en parler présente un risque ? Peut-être et c’est probablement pour cela que peu de personnes parlent encore des « petits hommes verts », mais qu’on préfère d’autres thèmes tels le réchauffement de la planète, l’inflation ou la récession économique, par exemple. Et tous ceux-là ne sont peut-être pas responsables de la misère et des inondations … Bien à vous.

Par Alpesvente, il y a 2 années

Article très complet, qui donne des perspectives un peu réjouissantes et ça fait du bien ! À suivre

Par ARNAUD D, il y a 2 années

Je ne suis pas complètement d’accord avec cette analyse qui repose essentiellement sur des suppositions. En annonçant une baisse des taux hypothétique au second semestre 2024, vous allez encore bloquer le marché immobilier car les acquéreurs vont vouloir attendre cette « fameuse baisse », et le seconde conséquence de cette annonce est que vous allez faire monter les prix car les vendeurs vont y voir une opportunité. Enfin dans toute votre analyse, vous oubliez l’élément, qui à mon sens, est principal, les banques ne veulent plus financer les logement qui sont classés « F » ou « G ».

Par Guillaume MARCHADIER, il y a 2 années

merci pour cet article très argumenté , Michel Mouillart donne ici une analyse très complète du marché immobilier de ces dernières années.

Analyse à laquelle on adhère totalement.

Bravo