Cet article vous a été :

En dépit de la mensualisation du taux d’usure et dans un contexte d’augmentation rapide des taux, la production de crédits immobiliers aux particuliers est en berne et l’accès au marché des emprunteurs modestes et/ou des primo accédants devient de plus en plus difficile . L’analyse de Michel Mouillart Professeur d’Economie, FRICS

Avec la revalorisation du taux d’usure intervenue en début d’année, puis avec la décision prise par la Banque de France de le réviser chaque mois d’ici l’été prochain, beaucoup s’attendaient à une reprise de la production de crédits immobiliers aux particuliers. Mais il n’en a rien été ! Car la remontée des taux des crédits a été amplifiée par la mise en œuvre de cette stratégie, dégradant encore un peu plus une demande déjà fortement affaiblie par un environnement économique peu porteur, comme les enquêtes sur le moral et les intentions d’achats immobiliers des ménages de l’INSEE ou de la Fédération Bancaire Française en témoignent.

La dernière publication mensuelle de l’Observatoire Crédit Logement/CSA portant sur l’état du marché en février dernier permet d’évaluer assez précisément la réponse de la demande et des établissements bancaires aux récentes évolutions du taux d’usure. Mais aussi de souligner les conséquences négatives pour le marché de la décision de la BCE de durcir sa politique monétaire, en relevant ses taux d’intervention.

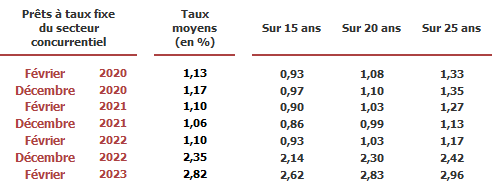

En février 2023, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 2.82 % d’après l’Observatoire Crédit Logement/CSA. La hausse du taux moyen des crédits se poursuit donc pour le 14ème mois consécutif. Mais les augmentations observées depuis le début de l’année sont sensiblement plus rapides que celles constatées jusqu’alors : + 26 points de base – pdb – en janvier et + 21 pdb en février, contre une hausse mensuelle de 11 pdb en moyenne, en 2022.

L’augmentation du taux des crédits de janvier avait répondu à la revalorisation du taux d’usure intervenue en tout début d’année et normalement prévue pour l’ensemble du 1er trimestre. Cette revalorisation avait d’ailleurs a été plus forte que les deux précédentes : + 52 pdb pour les prêts à plus de 20 ans représentant 66.8 % de la production en janvier, contre + 48 pdb pour la revalorisation d’octobre 2022 et + 17 pdb pour celle de juillet 2022. La hausse du taux moyen des crédits observée en janvier était donc plus rapide que celles d’octobre 2022 (+ 19 pdb) ou de juillet 2022 (+ 18 pdb).

Puis avec sa mensualisation dès le 1er février 2023, le taux d’usure a de nouveau été relevé : de 22 pdb pour les prêts à plus de 20 ans par exemple (67.5 % de la production en février). Le taux moyen a donc de nouveau progressé rapidement : répercutant la suite de l’ajustement à la revalorisation du taux d’usure de janvier (avec retard donc, comme en août 2022 ou en novembre 2022), ainsi que l’impact de la récente mensualisation de ce dernier, le taux moyen a encore cru de 21 pdb en février !

Les augmentations du taux moyen sont ainsi rapides. Et sur les prêts à 25 ans, les taux dépassent 3.0 % pour les ¾ des emprunteurs, pouvant même aller jusqu’à 3.50 %. Alors que pour la moitié des emprunteurs (ceux les moins bien dotés en apport personnel), la barrière des 3.0 % est franchie même sur les prêts à 20 ans.

Pour autant, la profitabilité des nouveaux crédits ne s’est pas rétablie, loin s’en faut. Car depuis juillet 2022, le relèvement du principal taux de refinancement de la BCE contribue largement à la dégradation de la marge des établissements de crédit : plus récemment, le relèvement intervenu à compter du 21 décembre 2022 avait porté le taux de refinancement de la BCE à 2.5 % et celui du 8 février, à 3.0 %. Ainsi la production nouvelle de crédits dont le dynamisme a été largement altéré en 2022 (affaiblissement de la demande, contraction de l’offre) n’a pas réussi à vraiment rebondir : après la courte embellie de janvier dernier, la production a donc retrouvé son chemin baissier en février, en dépit de la mensualisation du taux d’usure.

Dans ce contexte d’augmentation rapide du taux moyen des crédits, la durée moyenne des prêts s’est établie à 243 mois en février. Ainsi depuis le début de l’année, la durée moyenne a reculé de près de 6 mois, pour revenir à son niveau de l’été 2022 : l’allongement de la durée qui s’était observé à partir du printemps 2022 et s’était poursuivi jusqu’en décembre 2022, l’avait conduit à un niveau jamais observé par le passé (248 mois). Néanmoins l’allongement intervenu en 2022 n’avait pas été suffisant pour compenser les conséquences de la hausse des prix des logements ou amortir celles de l’augmentation des taux d’apport personnel exigés : il avait simplement permis d’éviter un recul encore plus rapide de la production de crédit, mais avec une efficacité qui s’est fortement érodée avec l’augmentation des taux des crédits. Dans ces conditions la hausse des taux constatée depuis le début de l’année rend de plus en plus délicat et inefficace l’usage de l’allongement des durées pour contenir les taux d’effort des emprunteurs.

Après une progression rapide en 2022, les revenus des emprunteurs enregistrent une augmentation soutenue (+ 7.6 % sur le 1er bimestre 2023, en glissement annuel, contre + 3.9 % en 2022), d’après l’Observatoire Crédit Logement/CSA. Avec le resserrement de l’accès au crédit, la demande fragilisée par les pertes de pouvoir d’achat et la remontée de l’inflation et des taux des crédits immobiliers poursuit en effet sa transformation : l’accès au marché des emprunteurs modestes et/ou des primo accédants devient de plus en plus difficile. D’autant que la contraction de l’offre bancaire provoquée par la dégradation de la profitabilité des nouveaux crédits pénalise fortement les ménages faiblement dotés en apport personnel. De nombreux ménages sont donc contraints à l’abandon des projets ambitieux (surface et qualité des biens, localisation, …) : et comme cela se constate souvent lorsque l’environnement des marchés n’est plus porteur, le coût des opérations réalisées recule durant les mois d’hiver, après une augmentation soutenue jusqu’alors (- 4.2 % sur le 1er bimestre 2023, en glissement annuel, contre + 5.0 % en 2022).

Dans le même temps, après plusieurs années d’augmentation rapide, le niveau de l’apport personnel s’accroît plus lentement que par le passé (+ 4.5 % sur le 1er bimestre 2023, en glissement annuel, contre + 12.3 % en 2022). Les taux d’apport des ménages ont néanmoins fortement cru depuis 2019. Et cette évolution pèse sur le dynamisme du marché des crédits et illustre les difficultés de réalisation des projets immobiliers par de très nombreux ménages, ceux dont l’apport personnel est désormais jugé insuffisant. Et paradoxalement, alors que la hausse des prix des logements se poursuit et que les taux des crédits augmentent rapidement, la solvabilité de la demande qui peut encore se présenter sur le marché se redresse de façon marquée.

Jusqu’à l’été 2022, le repli de la demande avait été à l’origine des hésitations, puis du recul de la production de crédits et l’activité avait rapidement fléchi sur tous les marchés immobiliers. Mais dès juillet, la dégradation rapide de la profitabilité des nouveaux prêts est venue amplifier les conséquences du repli de la demande qui perdurait : dans le contexte du relèvement du principal taux de refinancement de la BCE, l’offre bancaire s’est contractée. La revalorisation du taux d’usure intervenue à compter du 1er octobre avait certes permis un accroissement des taux des crédits immobiliers : mais la nouvelle phase de relèvement des taux de la BCE a alors pesé sur les marges des banques. L’offre de crédits n’avait donc pas pu se redresser suffisamment.

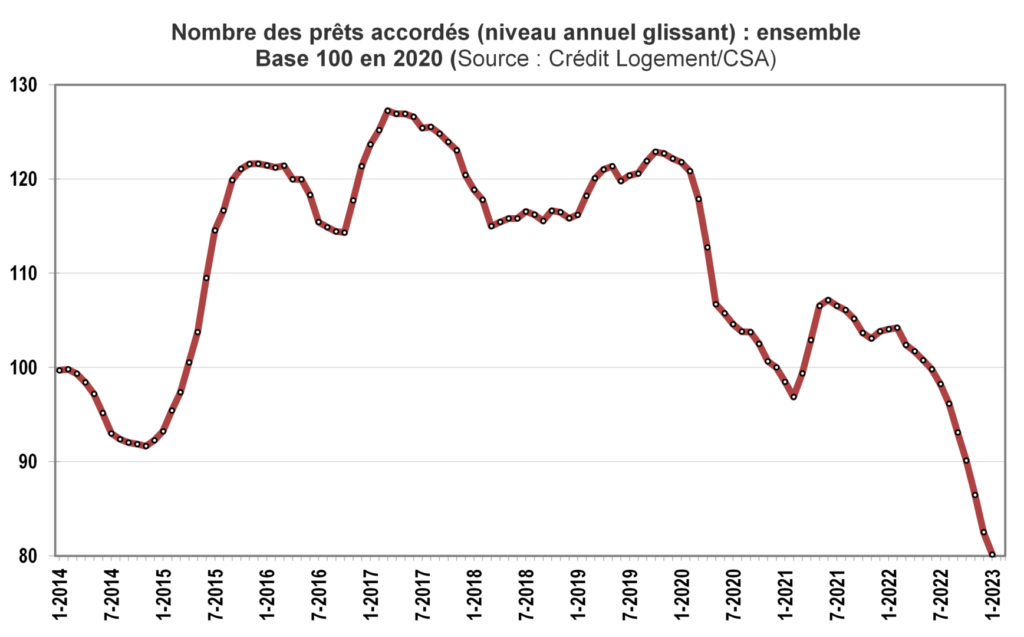

Le relèvement du taux d’usure intervenu à compter du 1er janvier 2023 a permis une hausse sensible du taux des crédits, mais une nouvelle augmentation des taux de la BCE est venue obérer le rétablissement des taux de profitabilité. La mensualisation du taux d’usure mise en œuvre dès le 1er février s’est aussi accompagnée d’une augmentation sensible du taux des crédits : mais comme la BCE a de nouveau accru ses taux d’interventions avec effet au 8 février, l’effet escompté de cette mensualisation sur le niveau de la production a fait long feu. En revanche, la dégradation de la solvabilité de la demande provoquée par l’augmentation du taux des crédits a eu un impact négatif certain. Dans ces conditions, même si après un très mauvais mois de décembre 2022 la production de crédits avait pu rebondir en janvier (+ 32.2 % par rapport à décembre), comme d’ailleurs le nombre de prêts accordés (+ 29.3 %) sans pour autant compenser la chute d’activité constatée jusqu’alors, les évolutions ont été très différentes en février. L’activité a rechuté par rapport à janvier : de 9.6 % pour la production et de 9.3 % pour le nombre de prêts. Alors qu’habituellement l’activité progresse en février de l’ordre de 11 %, en moyenne suivant son profil saisonnier, cette année la chute du marché des crédits immobiliers se poursuit : avec en février, une production en recul de 47.8 % par rapport à février 2022 (- 48.7 % pour le nombre de prêts).

Dans ces conditions, la production de crédits mesurée à fin février 2023 en niveau annuel glissant était en baisse de 28.2 %, par rapport une production aussi mesurée en niveau annuel glissant à fin février 2022 (contre + 11.1 % il y a un an à la même époque) et le nombre de prêts accordés reculait de 27.2 % (+ 7.6 % il y a un an à la même époque).

Le marché des crédits est en récession, comme d’ailleurs l’ensemble des marchés immobiliers sur lesquels les particuliers réalisent leurs achats ou investissent. Et leur rétablissement n’est pas à l’ordre du jour ! Certes, le relèvement du taux d’usure le portant, par exemple, à 4.0 % dès le 1er mars pour les prêts à plus de 20 ans (+ 21 pdb, après + 22 pdb au 1er février) semble apporter une bouffée d’oxygène supplémentaire au marché des crédits. Mais rien ne semble acquis du côté de l’offre ou de la demande de crédits immobiliers :

Mais, et sur ce point, Voltaire n’avait pas forcément raison lorsqu’il écrivait dans « Candide ou l’Optimisme » que « le malheur des uns fait le bonheur des autres » ! Sauf évidemment si parmi les autres on classe les autorités monétaires. Mais quel que soit le mode de classement, le mois de mars a toute malchance de ne pas être radieux.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous