Cet article vous a été :

La pause constatée cet été a cédé la place à l’entrée en récession. La production de crédits diminue, la demande chute, le chômage augmente. Et ce ne sont pas les mesures gouvernementales qui relanceront le marché.

Durant l’été, au mois d’août plus précisément, l’horizon des marchés immobiliers s’est brutalement obscurci. Le scénario de conjoncture présenté par l’Insee en octobre en constitue une parfaite illustration : jusqu’en juin, les Tendances macro économiques laissaient ressortir des perspectives de croissance, mais aujourd’hui le scénario fait état d’une profonde incertitude sur l’avenir.

Ainsi, le 3e trimestre 2011 a annoncé une période qui ressemble à celle qui s’était ouverte à la fin de l’été 2008. Mais avec une différence fondamentale : cette fois-ci l’État n’aura pas les moyens d’un plan de relance. Bien au contraire, ainsi que les décisions publiques prises depuis septembre l’ont montré.

En octobre 2011, les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 3,86 %, en moyenne (3,9 % pour l’accession dans le neuf et 3,87 % dans l’ancien). Entre novembre 2010 et mars 2011, les taux des prêts avaient progressé à un rythme moyen de 10 points de base par mois. Au cours du 2e trimestre 2011, le rythme de la hausse s’est ralenti pour s’établir à 5 points de base par mois. Entre juin et septembre, les taux sont restés quasiment stables : ils se sont alors établis à 3,91 % en septembre. En octobre, ils ont donc reculé de 5 points de base, sur un marché désormais très fragile. Les taux d’emprunt ont bien sûr légèrement baissé, pour la première fois depuis le quatrième trimestre de l’année dernière. Mais, contrairement à ce qu’ont pu en dire certains observateurs du marché, ce très léger repli n’est pas le reflet d’une diminution du coût des ressources des établissements bancaires, il accompagne, mécaniquement, la baisse de la durée des prêts accordés, qui était déjà lisible au printemps et dont l’Observatoire Crédit Logement/CSA montre qu’elle s’est poursuivie au troisième trimestre. En accord avec les contraintes imposées par la réforme Bâle III et suivant les conseils du gouverneur de la banque de France, les banques surveillent leurs fonds propres et veillent à prendre le moins de risques possible. Pour cela, elles prêtent maintenant plus fréquemment à des ménages aisés. Cette baisse de taux est mécanique, comme le sont d’ailleurs la hausse rapide des revenus des emprunteurs (+ 3,8 % sur un an, depuis le début de l’année

2011, près + 0,3 % en 2010) et la progression de l’apport personnel des ménages qui réalisent une opération immobilière (+ 12,9 % sur un an depuis le début de l’année 2011, après + 6,1 % en 2010) : c’est la conséquence de la déformation d’un marché qui se transforme dans la douleur, et non une bonne nouvelle pour l’avenir. Dans ce contexte, la baisse du principal taux de refinancement de la BCE à 1,25 % (et même une nouvelle baisse à 1 % début décembre) devrait être sans effet sur le taux des crédits immobiliers aux particuliers. Les taux de crédits devraient en s’élever dans les prochaines semaines afin de préserver les marges des établissements de crédit. Le taux moyen devrait ainsi remonter vers les 4,2 % avant l’été prochain : plus ou moins vite, du fait de la déformation de la production selon la duration des crédits à l’origine. Et la baisse des durées va accompagner ce mouvement : du fait d’exigences accrues en matière d’apport personnel, le marché va donc encore davantage se transformer (avec les hésitations de la primo-accession, notamment).

Après le redémarrage très rapide du marché des crédits immobiliers aux particuliers constaté en 2010 (+ 41,3 %), l’activité a continué à progresser au cours du 1er semestre 2011, mais à un rythme plus lent qu’auparavant : pourtant, avec 86 142 millions d’euros (+ 19,1 % en glissement annuel) d’offres acceptées, jamais par le passé un premier semestre n’avait connu une telle activité. Mais, même si le 2e trimestre s’était inscrit en progression de 9 % en glissement annuel, il était en fait en recul de 0,5 % par rapport au trimestre précédent.

Alors que l’environnement des marchés immobiliers se dégradait, le 3e trimestre a enregistré un nouveau recul de la production de crédits : – 12,8 % en glissement annuel (– 9,1 % par rapport au 2e trimestre). Plusieurs causes sont à l’origine de cela : les inquiétudes de la demande (dégradation du marché du travail, risques sur le pouvoir d’achat, moral au plus bas…), les annonces publiques (incertitudes sur le dispositif Scellier, taxation des plus-values, hésitations sur le PTZ+…), le resserrement de l’offre de crédit (mise en œuvre des ratios de fonds propres de Bâle III, contrecoups de la crise de la dette, redéploiement de la production vers les PME…) et les recommandations des autorités monétaires (« une gestion rigoureuse des risques », « éviter un allongement excessif de la durée des crédits »…).

– 8 % C’est le recul prévisible de la production de crédits en 2011.

Si on se tourne vers le marché de l’ancien, celui-ci enregistre une progression encore soutenue de sa production avec + 8,3 % sur les neuf premiers mois de 2011 : il avait augmenté de 51,8 % en 2010 à la même époque (après – 29,4 % en 2009). Après une année 2010 de reprise (transactions en hausse de 29,1 %), le 1er semestre 2011 avait confirmé le redémarrage du marché, même si le rythme de progression ralentissait : + 10,3 %, d’après la Banque de France (nombre de crédits mis en force), de 11,5 %, d’après l’OPCI (volume des crédits à l’ancien) et + 11,5 %, d’après le SNPI (nombre de transactions). En niveau annuel glissant, l’activité ayant augmenté de 23,4 %, d’après l’OPCI, et de 26,1 %, d’après la Banque de France. La poursuite de la hausse des prix n’avait donc pas provoqué le blocage du marché si souvent annoncé.

Dans le contexte des incertitudes qui entachent maintenant l’horizon prévisionnel des ménages, le marché s’est dégradé au 3e trimestre. En volume, les crédits à l’ancien ont reculé de 6 % (chiffre provisoire) au cours du 3e trimestre (– 16,1 % en glissement annuel). Sur les neuf premiers mois de l’année, ce volume n’est donc plus qu’en progression de 0,8 % en glissement annuel (pour les transactions, + 4 %, d’après l’Observatoire de conjoncture du SNPI). Compte tenu du blocage du marché de l’ancien et du nouveau recul de la production de crédits qui sont attendus pour le 4e trimestre, le nombre de logements anciens achetés par les ménages en 2011, pourrait légèrement reculer : au début de l’été, la tendance était en progression de l’ordre de 7 à 8 % pour 2011.…

Le repli du marché constaté durant l’été est venu bouleverser tous les scénarios, même les moins optimistes, qui pouvaient encore être présentés en juillet 2011 : le recul des prix qui se poursuit en octobre en constitue une illustration. Il se trouve associé non pas à une perte brutale de solvabilité de la demande (l’indicateur de solvabilité de Crédit Logement/CSA a fléchi mais n’a pas décroché), mais à un dévissage de la demande. Suivant un scénario comparable à celui de l’automne 2008 (début de la grande dépression), le marché se bloque : les reventes deviennent plus difficiles.

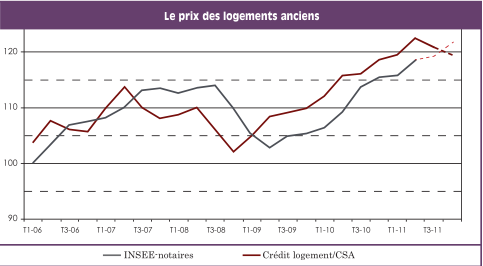

Les biens les plus chers ne sont plus sur le marché. Et les indices de prix vont s’orienter à la baisse : rapidement, en prise avec le marché (indice Crédit logement/CSA), ou avec un certain retard sur le marché (indice Insee-Notaires). Les prix vont encore une fois reculer non pas parce que la solvabilité de la demande s’est détériorée, mais parce que la demande hésite… et que l’offre de crédits n’est plus aussi dynamique. L’ampleur de la baisse reste encore incertaine . Depuis le début 2011, la hausse des prix s’est néanmoins poursuivie dans l’ancien, d’après Crédit Logement/CSA : + 5,4 % en glissement annuel, sur les neuf premiers mois. En dépit des hésitations du 4e trimestre (baisse des valeurs en octobre), elle devrait alors être de l’ordre de 4 % en 2011.

Si on observe l’indice Insee-Notaires, il reste en retard de près de six mois sur le marché : n supposant que cette particularité se confirme à l’avenir, il est donc possible de « prédire » son évolution d’ici la fin de l’année 2011, en s’appuyant sur l’indice Crédit Logement/CSA (tracé provisoire de la courbe Insee-Notaires à partir du 3e trimestre). L’indice Insee-Notaires devrait augmenter alors de 6 à 6,5 % en 2011.

Compte tenu des tendances récessives qui affectent le 4e trimestre, au-delà du repli saisonnier habituel de la production, 2011 devrait enregistrer un premier recul de la production de crédits : de l’ordre de 8 %, pour une production de 155 milliards d’euros. Le scénario de la pause dans la reprise qui prévalait encore au début de l’été a donc cédé la place à un scénario d’entrée en récession des marchés.

L’année 2012 devrait amplifi er le recul, avec une baisse attendue de l’ordre de 16 % de la production de crédits. La demande est inquiète et hésite, et il paraît improbable qu’une action publique puisse venir en soutien aux marchés. ainsi dans l’ancien, le nombre de transactions devrait baisser de l’ordre de 11 % (a minima) en 2012.

Tous les ressorts du marché sont cassés : le dynamisme du crédit est cassé, les aides publiques sont cassées, sans compter la remontée du chômage. La crise du logement est du coup plus que jamais devant nous. On estime à 900000 unités le déficit de logements. On peut d’ores et déjà annoncer, sans se tromper malheureusement, que ce déficit dépassera allègrement la barre du million à la fi n 2013, en l’état actuel du marché du crédit et vue la formidable attrition des aides publiques.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous